Bären haben das Kommando

Executive Summary

- BTC hat einen klaren Abwärtstrend bestätigt: Der Kurs fiel unter den True Market Mean und hält die Marktteilnehmer in einer defensiven Haltung.

- On-Chain-Kostenbasisverteilungen zeigen erste Akkumulationen im Bereich von 70.000 bis 80.000 US-Dollar. Ein dichter Angebots-Cluster zwischen 66.900 und 70.600 US-Dollar bildet eine Hochüberzeugungszone, in der kurzfristiger Verkaufsdruck absorbiert werden kann.

- Realisierte Verluste nehmen zu. Der anhaltende Verkaufsdruck zeigt, dass viele Halter zum Verkauf mit Verlust gezwungen werden, während die Abwärtsdynamik weiter anhält.

- Das Spot-Volumen bleibt strukturell schwach und verstärkt das Nachfragevakuum, da Verkaufsströme nicht auf nennenswerte Gegenkäufe treffen.

- Die Futures-Märkte erleben eine Phase des erzwungenen Deleveragings: Die größten Long-Liquidationen während des Rückgangs verstärken Volatilität und Abwärtsdruck.

- Die Nachfrage großer Allokatoren ist deutlich gesunken, da ETF- und Treasury-gebundene Nettoflüsse zurückgehen und nicht mehr das konstante Kaufinteresse früherer Wachstumsphasen bieten.

- Optionsmärkte preisen weiterhin erhöhtes Abwärtsrisiko ein: Volatilität bleibt gefragt, die Schiefe nimmt zu, da Händler verstärkt für Absicherung zahlen.

- Während Leverage abgebaut wird, aber Spot-Nachfrage fehlt, bleibt der Markt anfällig. Erholungsrallyes dürften eher korrektiv als trendwendend ausfallen.

On-chain Insights

Nach der Bewertung der Vorwoche, in der wir auf das steigende Abwärtsrisiko nach dem Scheitern an der kurzfristigen Halter-Kostenbasis bei etwa 94.500 US-Dollar hingewiesen hatten, hat der Markt nun den True Market Mean klar nach unten durchbrochen.

Unterhalb des strukturellen Mittels

Der True Market Mean – die aggregierte Kostenbasis des aktiv umlaufenden Angebots (ohne langfristig inaktive Coins wie verlorene Bestände, frühe Miner oder Satoshi-Ära-Coins) – bildete während der aktuellen Bärenphase wiederholt die letzte Unterstützungsmarke.

Der Verlust dieses strukturellen Ankers bestätigt eine Verschlechterung, die sich seit Ende November abzeichnet. Die Marktstruktur ähnelt zunehmend dem Übergang Anfang 2022 von der Seitwärtsbewegung in einen tieferen Bärenmarkt. Schwache Nachfrage und anhaltender Verkaufsdruck deuten auf ein fragiles Gleichgewicht hin.

Mittelfristig bewegt sich der Kurs in einem breiten Bewertungskorridor. Nach unten wirkt der True Market Mean bei 80.200 US-Dollar nun als Widerstand, während der Realized Price (rund 55.800 US-Dollar) die Untergrenze markiert, an der langfristiges Kapital historisch wieder einsteigt.

Erste Nachfragezonen erkennen

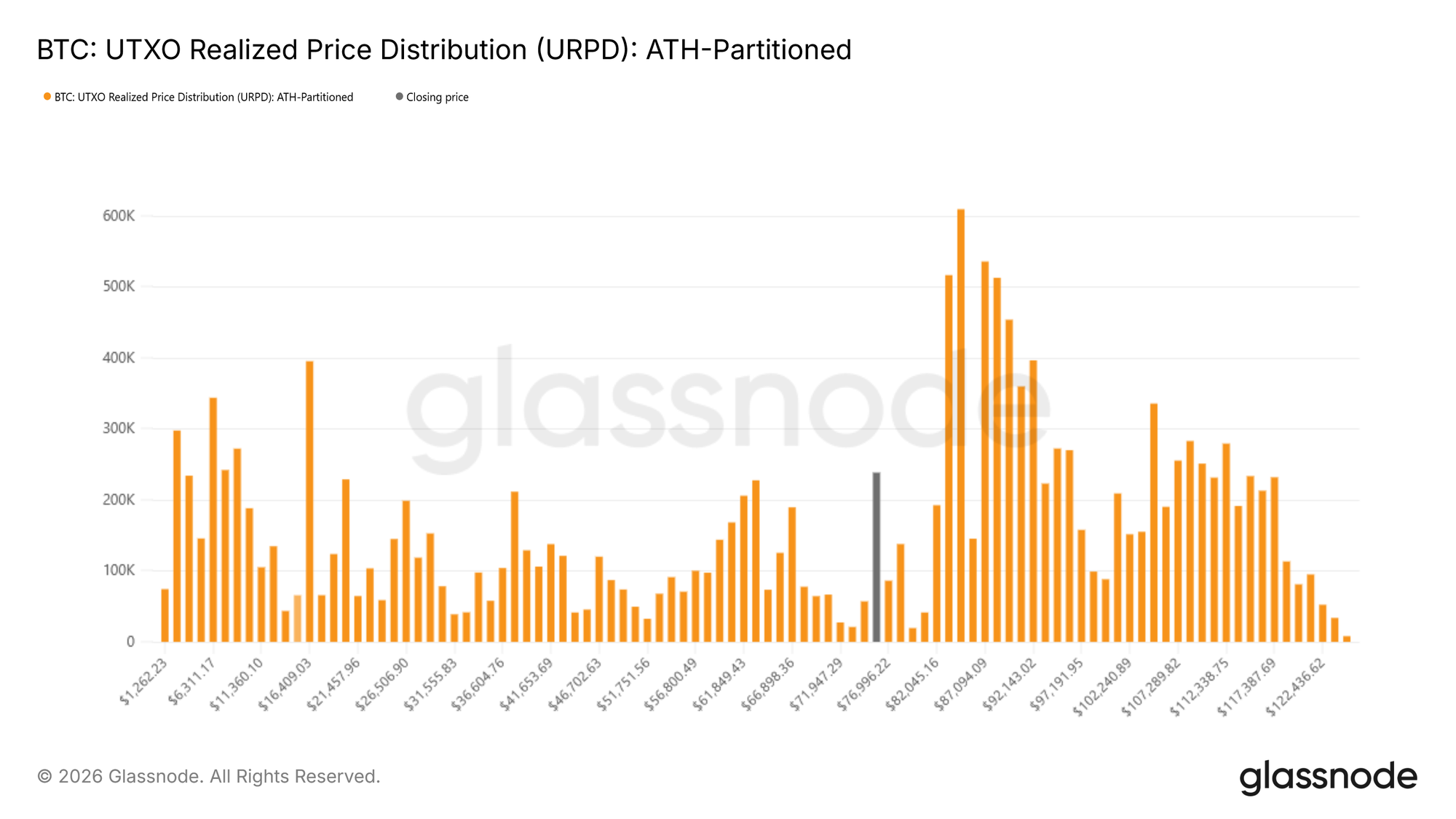

Nach dem Reset des strukturellen Umfelds richtet sich der Blick auf die Bodenbildung. Im weiteren Verlauf dieser Zyklusphase rückt die Identifikation von Zonen in den Fokus, in denen ein tragfähiger Boden entstehen könnte. Kein einzelner Indikator liefert absolute Sicherheit, aber verschiedene On-Chain-Tools geben Hinweise, wo kurzfristig Nachfrage entstehen könnte.

Ein solches Tool ist die UTXO Realized Price Distribution (URPD), die das zu unterschiedlichen Kostenbasen gehaltene Angebot abbildet. Aktuelle Verteilungen zeigen deutliche Akkumulation durch neue Marktteilnehmer im Bereich von 70.000 bis 80.000 US-Dollar – ein Hinweis auf frühe Positionierungen von Käufern, die Schwäche auf diesen Niveaus absorbieren. Unterhalb dieses Bereichs sticht ein dichter Angebots-Cluster zwischen 66.900 und 70.600 US-Dollar hervor, eine Region mit besonders hoher Überzeugung. Historisch wirken Bereiche mit konzentrierter Kostenbasis oft als kurzfristige Stoßdämpfer, in denen Verkaufsdruck auf reaktionsfähige Nachfrage trifft.

Stress unter der Oberfläche

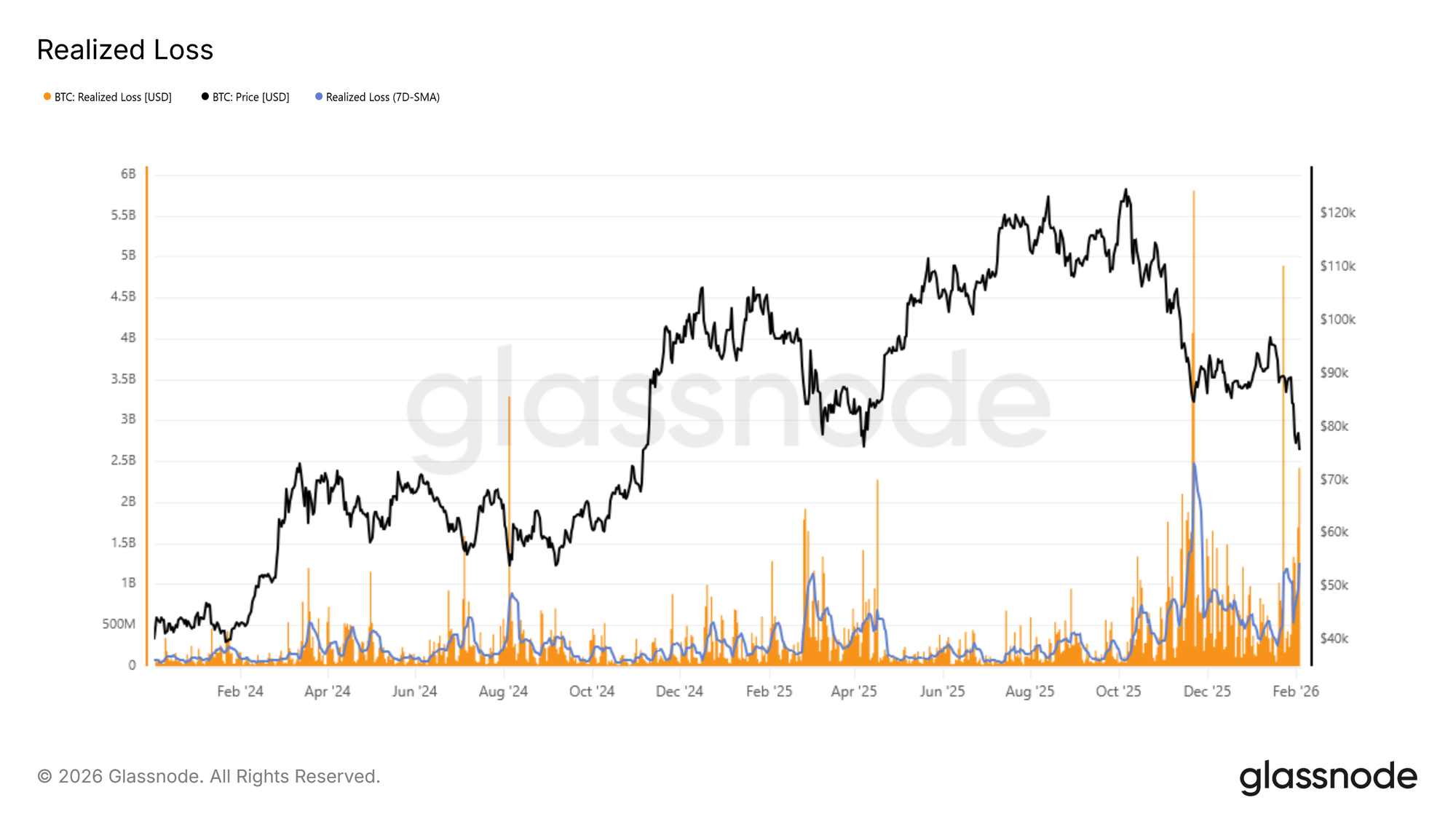

Kapitulierungsmuster liefern eine weitere Perspektive auf das kurzfristige Abwärtsrisiko. Der Realized Loss misst das Volumen von Coins, die mit Verlust verkauft wurden, und ist ein nützliches Instrument zur Identifikation panikgetriebener Verkaufsphasen.

Im aktuellen Rückgang ist der 7-Tage-Durchschnitt der realisierten Verluste auf über 1,26 Mrd. US-Dollar pro Tag gestiegen – ein Zeichen für erhöhte Angst und Frustration nach dem Bruch des True Market Mean. Historisch fallen Spitzen bei realisierten Verlusten oft mit Phasen akuter Verkäufererschöpfung zusammen, in denen der Verkaufsdruck nachlässt.

Ein aktuelles Beispiel ist der Rebound aus dem 72.000er-Bereich, als die täglichen realisierten Verluste kurzfristig auf über 2,4 Mrd. US-Dollar anstiegen – fast das Doppelte des 7-Tage-Durchschnitts. Solche Extremwerte markieren häufig kurzfristige Wendepunkte, an denen Zwangsverkäufe einer temporären Preisstabilisierung weichen.

Stress im historischen Vergleich

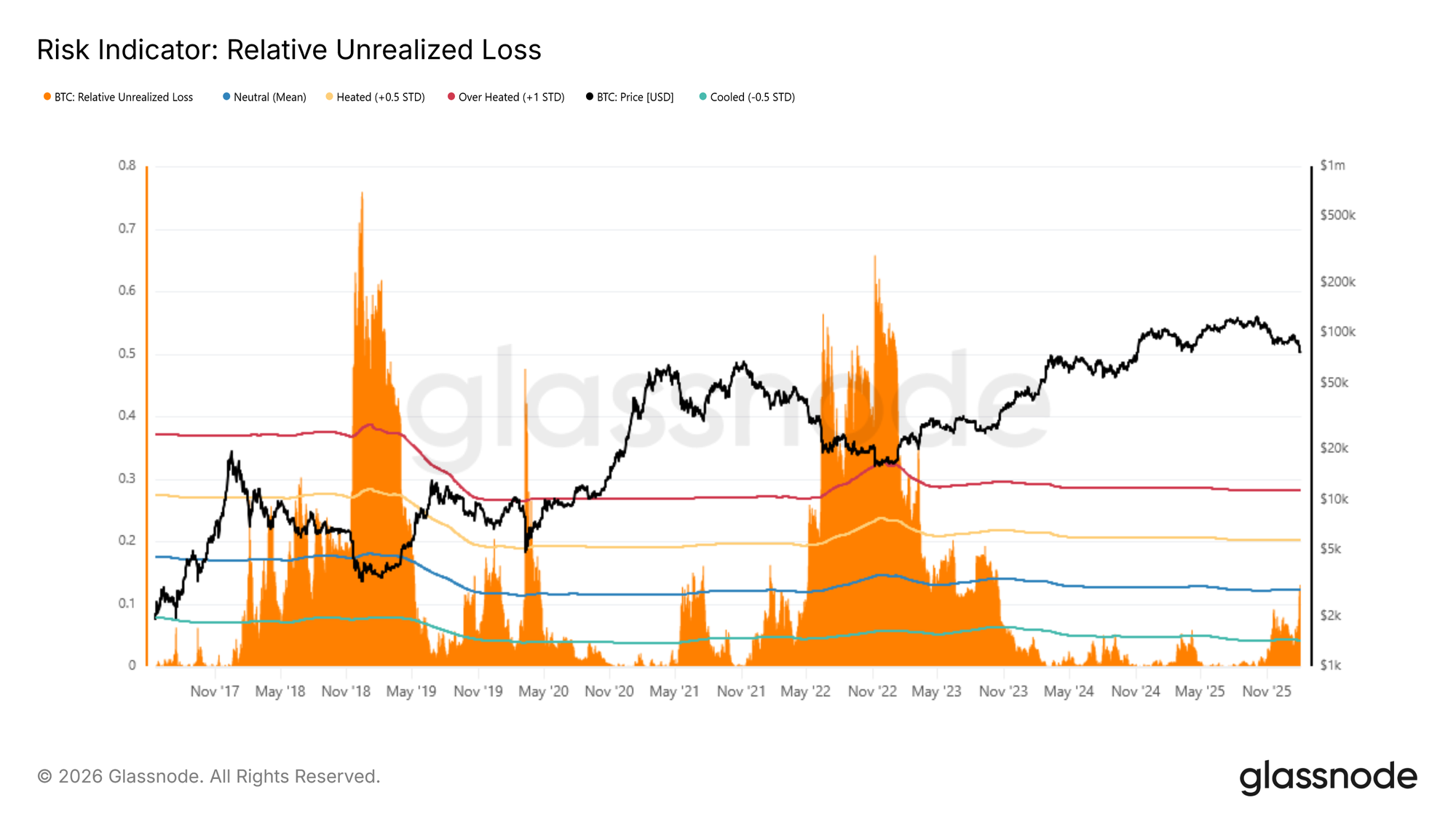

Ein weiter historischer Blick liefert wichtigen Kontext. Der Relative Unrealized Loss lässt sich mit früheren Extremwerten in Bärenmärkten vergleichen. Diese Kennzahl drückt den USD-Wert unrealisierter Verluste als Anteil an der gesamten Marktkapitalisierung aus. Zyklische Spitzen lagen historisch über 30 Prozent (etwa +1 Standardabweichung), während in den Tiefpunkten der Zyklen 2018 und 2022 Werte von 65 bis 75 Prozent erreicht wurden.

Aktuell ist der Relative Unrealized Loss über seinen langfristigen Mittelwert von etwa 12 Prozent gestiegen, was den Druck auf Investoren mit Kostenbasis über dem Spotpreis bestätigt. Trotz erhöhtem Stress zeigen historische Muster, dass Bewegungen in Richtung der oberen Extreme meist mit außergewöhnlichen Marktereignissen wie dem LUNA- oder FTX-Kollaps einhergingen, bei denen der Kurs rasch in Richtung Realized Price fiel.

Off-Chain Insights

Die Schwäche hält an: Spot- und Futures-Volumina bleiben niedrig, und der Optionsmarkt bleibt auf Abwärtsschutz fokussiert.

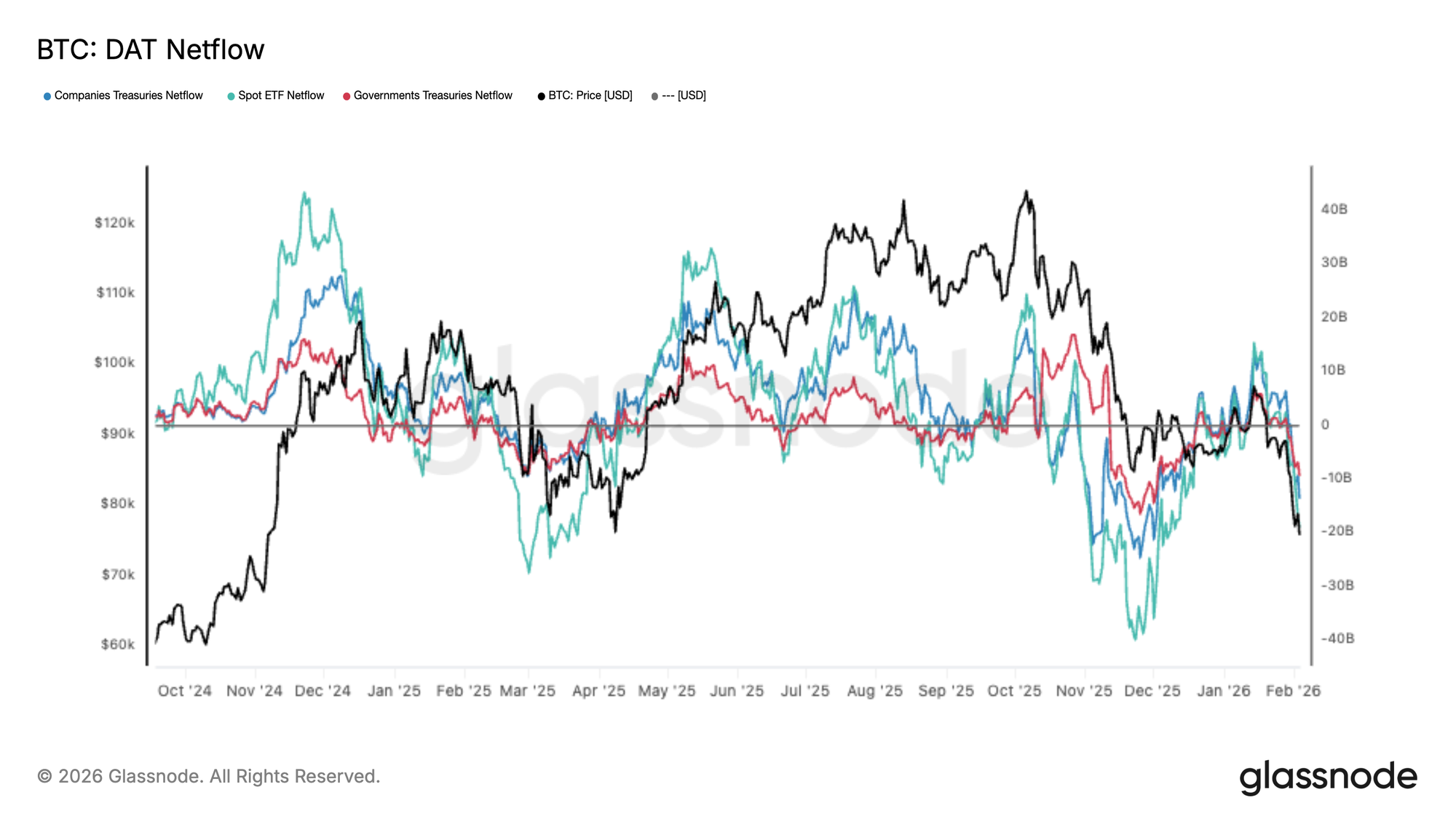

Institutionelle Flüsse drehen ins Minus

Die Nachfrage großer Allokatoren ist deutlich zurückgegangen. Der DAT Netflow Basket ist mit dem Rückgang von BTC wieder ins Minus gedreht. Spot-ETF-Zuflüsse sind stark gesunken, ebenso wie Unternehmens- und Staatsschatzströme – ein Zeichen für einen breiten Rückzug der marginalen Nachfrage.

Dies ist ein klarer Bruch zur vorherigen Expansionsphase, in der anhaltende Zuflüsse das Angebot absorbierten und höhere Kurse unterstützten. Nun sind die Flüsse durchgehend negativ, was darauf hindeutet, dass der Markt auf dem aktuellen Niveau kaum frisches Kapital anzieht.

Solange institutionelle und Treasury-Nachfrage keinen verlässlichen Kaufdruck liefern, bleibt das Abwärtsrisiko erhöht. Erholungen dürften auf Widerstand stoßen, bis die Nettoflüsse stabilisieren und wieder in nachhaltige Zuflüsse drehen.

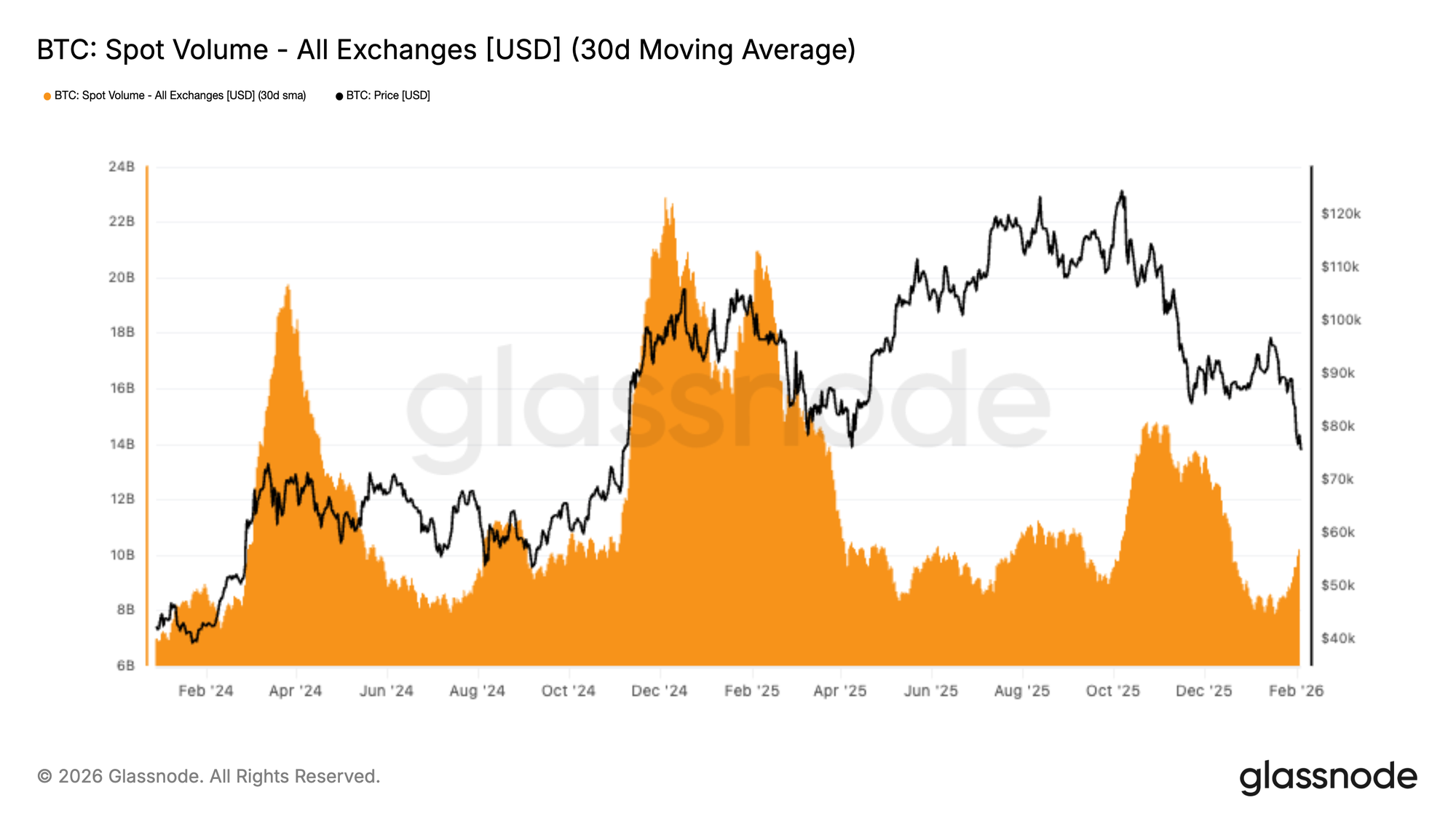

Spot-Volumen bleibt niedrig

Das Spot-Volumen ist strukturell schwach. Der 30-Tage-Durchschnitt bleibt gedrückt, obwohl BTC von 98.000 auf 72.000 US-Dollar gefallen ist. Das ist typisch für ein Nachfragevakuum, in dem Verkaufsdruck nicht auf substanzielle Käufe trifft.

Nachhaltige Trendwenden gingen historisch mit einer aggressiven Ausweitung des Spot-Volumens einher, wenn neue Nachfrage die Gegenseite einnahm. Im aktuellen Rückgang ist das Volumen nur moderat gestiegen – ein Hinweis darauf, dass die Aktivität reaktiv und von Risikoreduzierung statt Überzeugungsakkumulation geprägt ist.

Bei dünner Liquidität bleibt der Kurs anfällig für weitere Abwärtsbewegungen, da selbst moderate Verkaufsprogramme in einem Markt ohne konstante Spot-Nachfrage überproportional wirken können.

Futures-Liquidationen

Eine starke Liquidationswelle hat die BTC-Derivatemärkte getroffen: Die Long-Liquidationen an den Börsen sind auf den höchsten Stand dieses Rückgangs gestiegen. Dies spiegelt eine aggressive Bereinigung von Long-Positionen wider, als der Kurs fiel und die Abwärtsdynamik in die mittleren 70.000er beschleunigte.

Die Liquidationsaktivität war im November und Dezember relativ verhalten, was auf einen schrittweisen Aufbau von Leverage in einem schwachen Spot-Umfeld hindeutet. Der jüngste Anstieg markiert einen Regimewechsel, in dem Zwangsverkäufe die Flüsse dominieren, Volatilität verstärken und Intraday-Spannen ausweiten.

Ob eine Stabilisierung gelingt, hängt davon ab, ob dieser Leverage-Reset ausreicht, um überschüssiges Risiko zu bereinigen, oder ob weiteres Deleveraging nötig ist.

Eine nachhaltige Erholung erfordert meist Spot-Nachfrage – Liquidationsbedingte Bereinigungen allein reichen nicht aus.

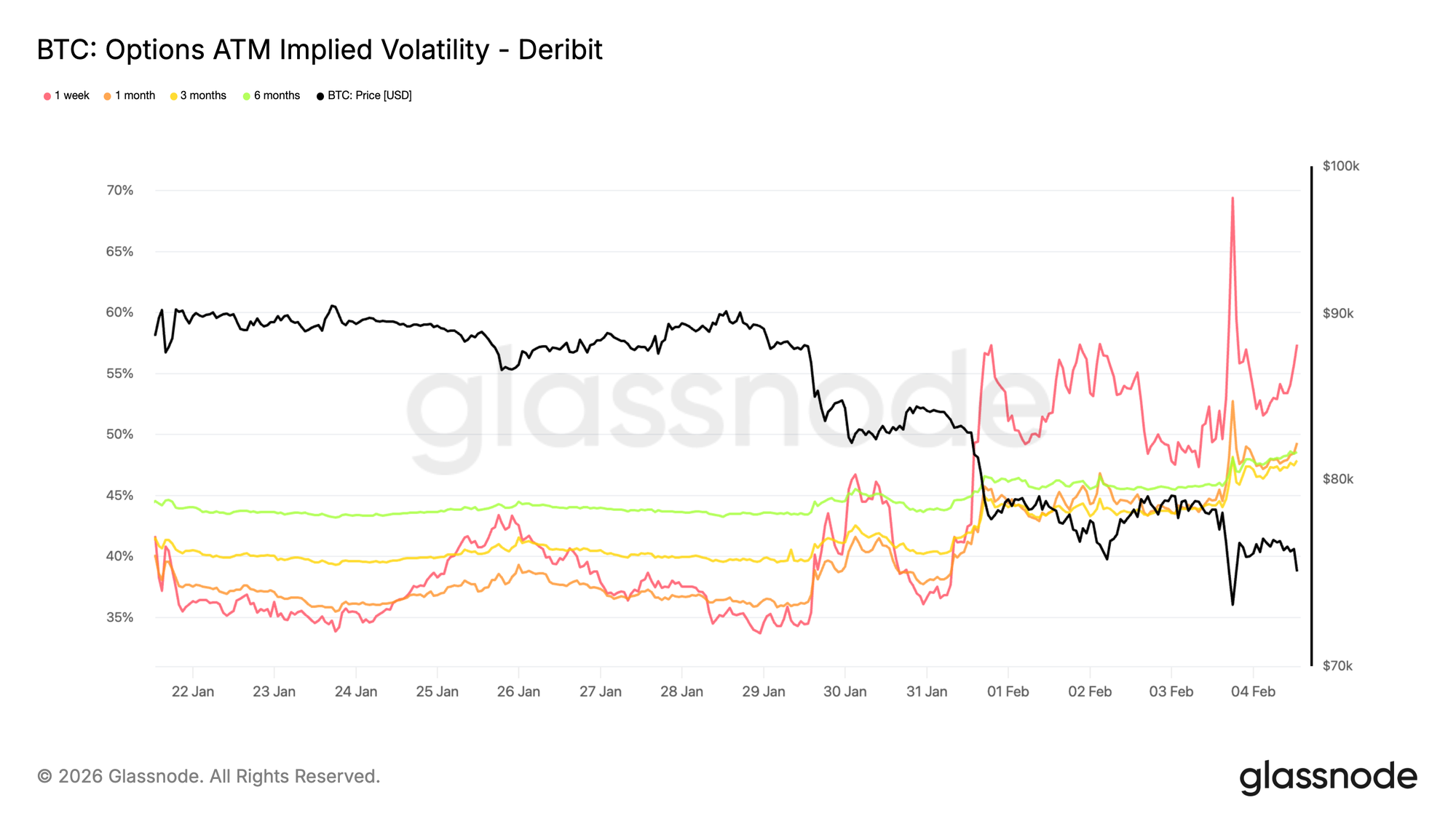

Front-End-Implied Volatility bleibt gefragt

Kurzfristig implizite Volatilität stieg auf rund 70 Prozent, als der Kurs das 73.000er-Niveau erneut testete – ein früheres Zyklushoch, das nun als Unterstützung wirkt. Seit dem Wochenende ist das Volatilitätsregime höher. Die einwöchige implizite Volatilität liegt etwa 20 Punkte über dem Wert von vor zwei Wochen, und auch der Rest der Kurve wurde deutlich neu bewertet.

Wenn kurzfristige implizite Volatilität hoch bleibt, zeigt das, dass der Markt für kurzfristiges Risiko zahlt, statt von Volatilitätsverfall zu profitieren. Die Neubewertung betrifft nicht nur eine Laufzeit, sondern wird vom vorderen Ende angeführt – das zeigt, wo das Risiko konzentriert ist.

Dieses Verhalten spiegelt starke Nachfrage nach Schutz gegen plötzliche Kurslücken wider, nicht aber eine klare Richtungserwartung. Händler zögern, kurzfristiges Risiko aggressiv zu verkaufen; der Abwärtspremium bleibt gestützt, das Vertrauen ist fragil.

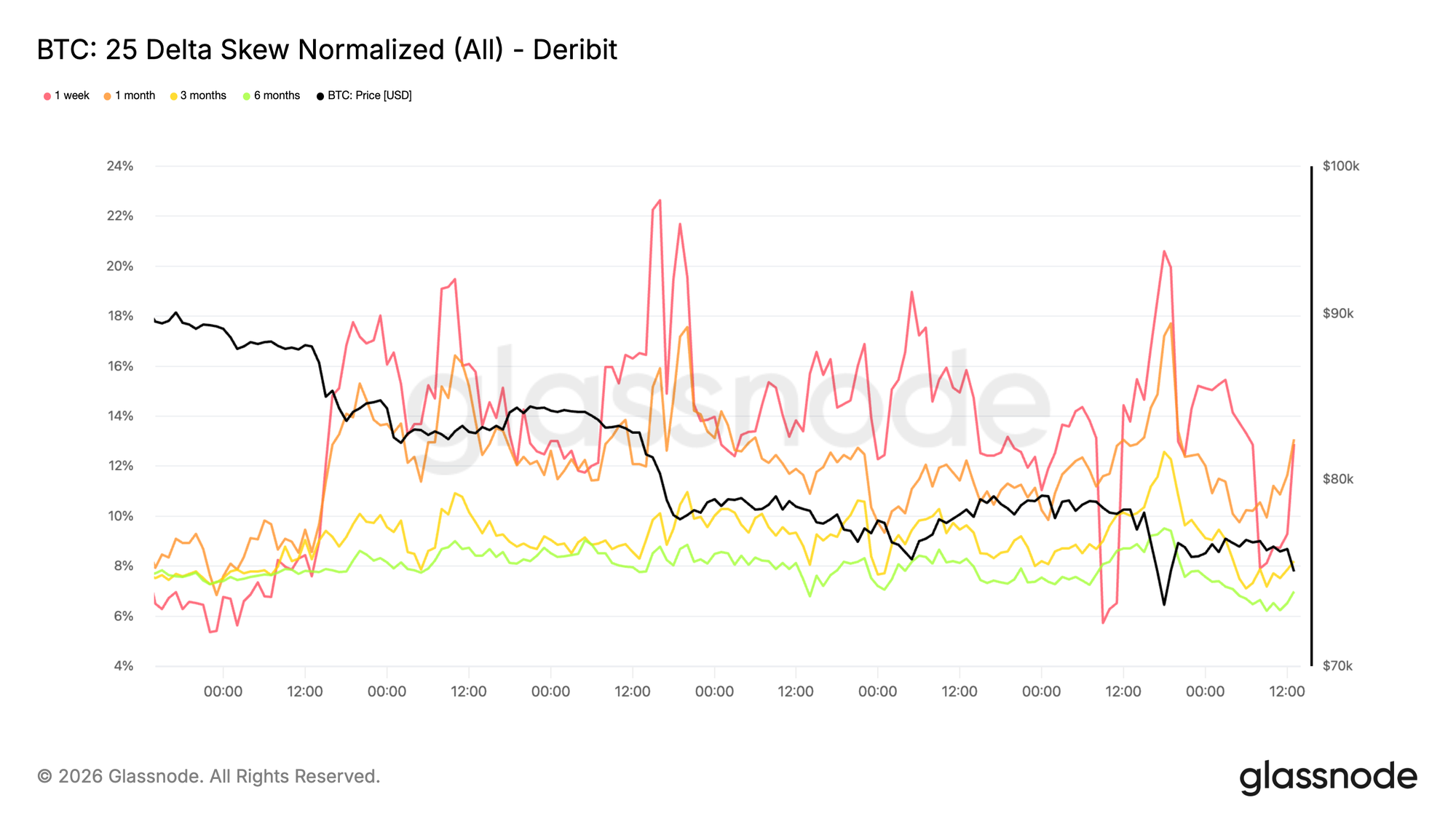

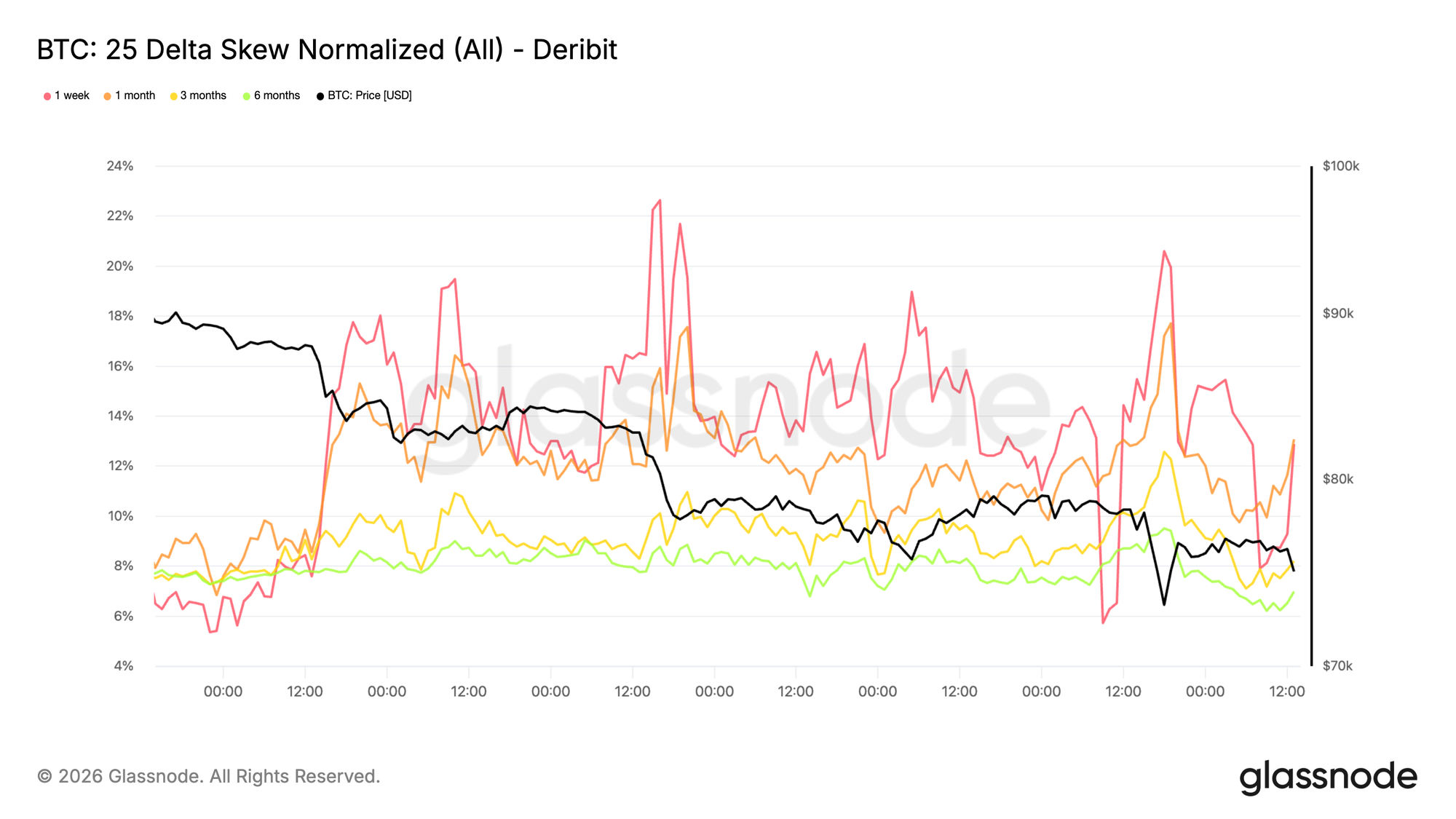

Abwärtsschiefe nimmt weiter zu

Die Neubewertung der Volatilität ist eindeutig: Die Abwärtsschiefe hat erneut zugenommen, die Nachfrage nach Puts ist stärker als nach Calls. Der Markt konzentriert sich auf das Risiko von Kurseinbrüchen, nicht auf eine Erholungsrallye – auch wenn der Kurs über 73.000 US-Dollar bleibt.

Statt in Calls zu rotieren, konzentrieren sich Optionsflüsse weiter auf Absicherung. Damit bleibt die implizite Verteilung auf negative Szenarien ausgerichtet, der defensive Ton der Front-End-Volatilität wird verstärkt.

Eine steile Abwärtsschiefe zeigt: Der Markt ist bereit, für Versicherung zu zahlen, statt auf steigende Kurse zu setzen. Die Positionierung bleibt einseitig, das Risiko konzentriert sich weiter auf Abwärtsszenarien.

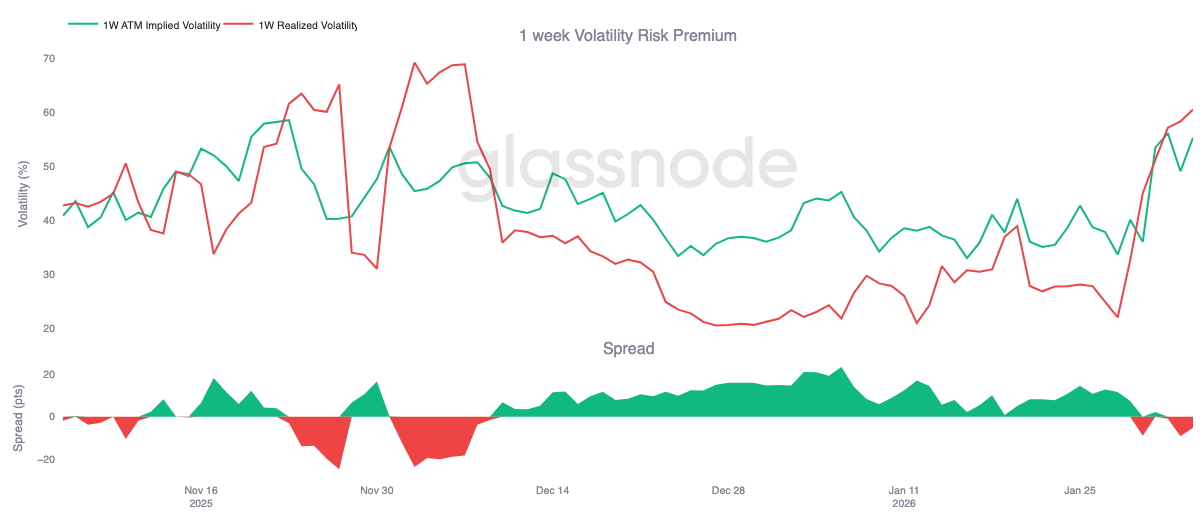

1-Wochen-Volatilitätsrisikoprämie wird negativ

Die Spannung in Front-End-Volatilität und Abwärtsschiefe schlägt jetzt auf das Carry durch. Die 1-Wochen-Volatilitätsrisikoprämie ist erstmals seit Anfang Dezember negativ und liegt bei etwa -5 – ein starker Umschwung von +23 vor einem Monat.

Eine negative Volatilitätsrisikoprämie bedeutet, dass die implizite Volatilität unter der realisierten Volatilität handelt. Für Gamma-Verkäufer ist das Carry jetzt belastend, Positionen verlieren durch Zeitwertverfall, Händler müssen aktiver hedgen oder Exponierung rollen. Diese Reaktion erhöht kurzfristigen Druck, statt ihn abzufedern.

Mit negativem Carry wird Volatilität nicht mehr geparkt, sondern realisiert. Optionsflüsse verstärken Bewegungen, statt sie zu dämpfen – das trägt zum aktuellen bärischen Druck in Schiefe und Front-End-Bewertung bei.

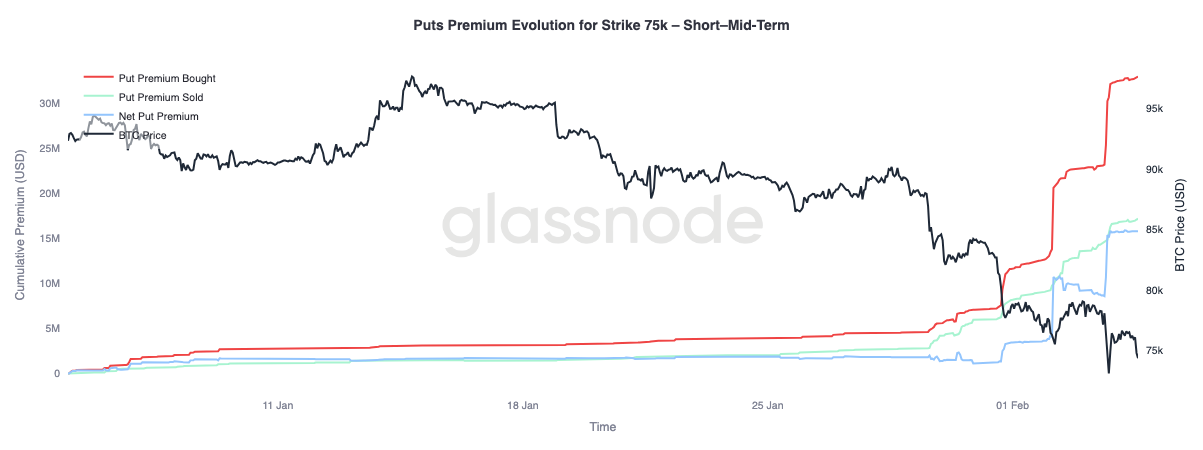

Entwicklung der 75k-Put-Prämie (kurz- & mittelfristig)

Analysieren wir das Verhalten der 75.000er-Put-Prämie – ein aktuell umkämpftes, gehaltenes und wiederholt getestetes Niveau. Dieser Strike ist ein Brennpunkt für kurzfristige Risikopositionen.

Gekaufte Put-Prämien sind im Verhältnis zu verkauften deutlich gestiegen, die Netto-Prämienlücke hat sich verbreitert. Diese Neubewertung verlief in drei Phasen, jeweils parallel zu Abwärtsbewegungen ohne nennenswerte Erholung. Jeder Abwärtsimpuls setzte bestehende Positionen unter Druck, zwang Händler zum Absichern und verstärkte die Nachfrage nach Schutz.

Weiter entlang der Kurve (über drei Monate, nicht im Chart) ist die Dynamik anders: Hier überwiegen verkaufte Prämien, Händler monetarisieren erhöhte Volatilität bei längeren Laufzeiten, während sie für kurzfristigen Abwärtsschutz weiter bezahlen.

Fazit

Bitcoin hat nach dem Verlust des True Market Mean bei 80.200 US-Dollar und wiederholtem Scheitern an der kurzfristigen Halter-Kostenbasis bei 94.500 US-Dollar ein defensiveres Marktregime betreten. Die Profitabilität ist gesunken: Unrealisierte Gewinne schwinden, realisierte Verluste steigen im Bereich um 70.000 US-Dollar. Frühe Nachfrage bildet sich zwischen 70.000 und 80.000 US-Dollar, ein dichterer Cluster liegt bei 66.900 bis 70.600 US-Dollar. Das hohe Maß an Verlustrealisierung zeigt, dass angstgetriebene Verkäufe anhalten. Bei dünner Spot-Liquidität bleiben Erholungsversuche schwierig; eine nachhaltige Stabilisierung erfordert vermutlich klarere Verkäufererschöpfung.

Im Derivatemarkt ist der Verkaufsimpuls zunehmend ungeordnet. Große Long-Liquidationen bestätigen den erzwungenen Abbau von Leverage. Dieses Deleveraging entfernt Spekulation, schafft aber allein noch keinen Boden. Optionsmärkte spiegeln die Unsicherheit: Die Abwärtsschiefe nimmt zu, implizite Volatilität bleibt erhöht – Händler positionieren sich weiter für Turbulenzen.

Entscheidend bleibt die Spot-Nachfrage. Ohne klare Ausweitung der Spot-Beteiligung und konstante Zuflüsse bleibt der Markt anfällig für Abwärtsbewegungen und instabile Erholungen. Bis sich die Bedingungen bessern, bleibt das Risiko nach unten verzerrt; eine nachhaltige Erholung braucht Zeit, Absorption und Überzeugungskäufer.

Disclaimer:

- Dieser Artikel ist ein Nachdruck von [insights]. Alle Urheberrechte liegen beim Originalautor [Chris Beamish, CryptoVizArt, Antoine Colpaert, Glassnode]. Bei Einwänden gegen diesen Nachdruck wenden Sie sich bitte an das Gate Learn-Team, das Ihr Anliegen umgehend bearbeitet.

- Haftungsausschluss: Die in diesem Artikel geäußerten Ansichten und Meinungen sind ausschließlich die des Autors und stellen keine Anlageberatung dar.

- Die Übersetzung des Artikels in andere Sprachen erfolgt durch das Gate Learn Team. Sofern nicht anders angegeben, ist das Kopieren, Verbreiten oder Plagiieren der übersetzten Artikel untersagt.

Teilen

Verwandte Artikel

Was sind Krypto-Narrative? Top-Narrative für 2025 (AKTUALISIERT)

Was ist Fartcoin? Alles, was Sie über FARTCOIN wissen müssen

Top 10 KI-Meme-Münzen-Übersicht

KI-Agenten in DeFi: Neudefinition von Krypto, wie wir es kennen

Vana: Ein KI-Projekt, unterstützt von den drei großen VC-Giganten