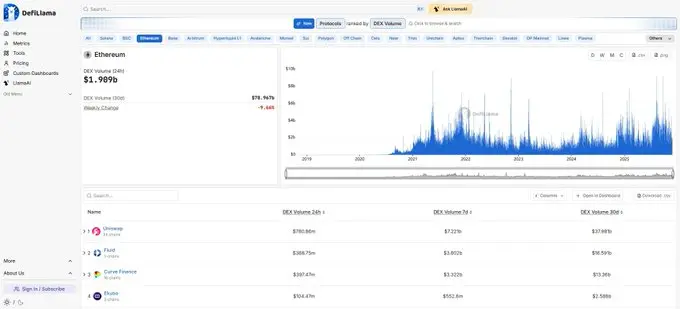

Fluid es un protocolo DeFi interesante, difícil de entender y muy controvertido. Como un protocolo DeFi “nuevo” lanzado en 2024, alcanzó un TVL máximo de más de 2.600 millones de dólares y actualmente todavía tiene 1.785 millones de dólares en TVL.

En los últimos 30 días, el volumen de operaciones ha sido de 16.591 millones de dólares, representando el 43,68% del volumen de Uniswap en la red principal de ETH. Es un logro bastante notable.

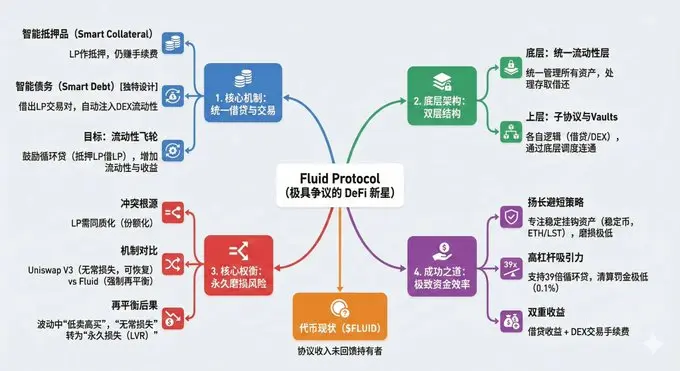

Fluid combina préstamos con DEX, aceptando LP (como ETH/wBTC) como garantía, permitiendo que los LP sigan generando comisiones mientras están en garantía. Fluid lo denomina Smart Collateral (Garantía Inteligente).

Bueno, a primera vista parece algo normal.

Imagen generada por Nano Banana Pro - Gemini AI según el contenido original

Smart Debt (Deuda Inteligente) es un diseño único de Fluid. Normalmente, en los préstamos, el usuario toma prestado dinero y paga intereses.

Pero en Fluid, con Smart Debt, el usuario también toma prestada una pareja LP.

Así es, si quieres pedir prestados 1.000 U, recibirás 500 USDT + 500 USDC. La pareja de tokens que el usuario recibe se deposita automáticamente como liquidez en el DEX de Fluid.

Es decir, el usuario puede optar por retirar el préstamo y usarlo en otra parte, como en los préstamos tradicionales. O puede elegir depositar el LP como garantía, pedir prestado más LP y volver a depositarlo en el DEX para ganar más comisiones de trading.

En esencia, la deuda inteligente incentiva a los prestatarios a realizar préstamos circulares dentro de Fluid utilizando LP, lo que aumenta la liquidez del protocolo, atrae a más traders y permite a los LP obtener más comisiones. Este es el flywheel (efecto multiplicador) que Fluid busca construir.

Por eso, si has investigado Fluid, verás que muchos artículos lo describen como un protocolo “DEX-on-lending”, y esa es la razón.

La arquitectura de Fluid es como una estructura compuesta, que puede entenderse como vía principal y secundaria, tronco y afluente, pastel de dos capas, o cualquier otra analogía.

El componente más básico y nuclear es la capa de liquidez unificada (Liquidity Layer): un smart contract para almacenar toda la liquidez de los activos, encargado de gestionar todo el dinero, manejar depósitos, retiros, préstamos y devoluciones.

Por encima de la capa de liquidez hay varios subprotocolos y Vaults. Los subprotocolos tienen su propia lógica de negocio, pero no custodian directamente los activos, sino que gestionan los depósitos y retiros de fondos a través de la capa de liquidez.

Los diferentes subprotocolos pueden interconectarse a través de la capa de liquidez. Por ejemplo, los activos que un usuario deposita en el subprotocolo de préstamos pueden ser prestados por otros subprotocolos Vault;

Los activos depositados mediante préstamos inteligentes pueden ser prestados por Vaults y, al mismo tiempo, proporcionar liquidez para el subprotocolo DEX.

El usuario normal solo necesita interactuar con los subprotocolos, realizando depósitos o préstamos, sin necesidad de tratar directamente con la capa de liquidez.

![])https://img-cdn.gateio.im/webp-social/moments-0170d41a349cbbe7fb9df52f35f7c716.webp(

) Funcionamiento específico

En un protocolo de préstamos tradicional:

Alice deposita: 100 ETH (token único) Bob pide prestado: 5.000 USDC (token único)

En Fluid:

Uso 1: Préstamo tradicional

Exactamente igual que Aave o Compound, se deposita una garantía y se recibe un préstamo, solo que el préstamo se concede como LP, por ejemplo USDT + USDC, y puede utilizarse para cualquier propósito.

Uso 2: Smart Debt ###Deuda Inteligente(

También se deposita una garantía y se recibe LP, pero Fluid introduce directamente ese dinero en el pool de liquidez del DEX de Fluid. El usuario obtiene comisiones con la deuda, y el pool amplía su liquidez con la deuda.

Luego, el usuario puede hacer préstamos circulares: usar el LP obtenido como nueva garantía para pedir más LP, volver a depositar y repetir. Según la documentación oficial, con un LTV )Loan-to-Value( del 95%, el apalancamiento máximo teórico es de 39 veces.

) ¿Qué compensaciones hace Fluid?

Fluid intenta unificar préstamos y trading en una misma capa de liquidez. Para lograr esta unificación, es necesario hacer ciertas concesiones, que son precisamente la raíz de las pérdidas adicionales que sufren los LP en mercados volátiles.

En Uniswap V3, si el precio de mercado supera el rango de precios del LP, el usuario simplemente deja de ganar comisiones temporalmente, y su posición se convierte en un único activo (por ejemplo, todo USDC). Esto es la pérdida impermanente (Impermanent Loss); si el precio vuelve, la pérdida puede desaparecer.

El mecanismo de rebalanceo de Fluid convierte la “pérdida impermanente” en “pérdida permanente”.

Algunos Vaults de Fluid, para mantener una alta eficiencia de capital o la salud del préstamo (evitar liquidaciones), ajustan automáticamente el rango de precios de la liquidez.

Por ejemplo,

Supón que el precio de ETH cae de 3.000 a 2.800.

-

LP manual en Uniswap V3: El rango de precios del LP sigue siendo 2.900-3.100. Ahora posees 100% ETH. Si decides no hacer nada y el precio vuelve a 3.000, tu LP vuelve al estado inicial, sin pérdidas adicionales.

-

Rebalanceo automático en Fluid: Para asegurar liquidez activa (o por gestión de riesgo), el protocolo detecta que el precio está fuera de rango y ejecuta automáticamente un “rebalanceo”.

Debe vender parte del ETH del LP a 2.800 para convertirlo en USDC, y situar la liquidez en el nuevo rango 2.700-2.900. Pero esa venta es una transacción real, vendiendo a bajo precio.

Si el precio de ETH rebota rápidamente a 3.000, el usuario de Uniswap V3 no sufre pérdidas, ya que su posición vuelve a la original.

Pero el protocolo Fluid debe volver a rebalancear al alza, comprando ETH con USDC a precio más alto.

Como antes vendió barato y ahora compra caro, está “vendiendo bajo y comprando alto”, y este comportamiento se repite frecuentemente en mercados volátiles, generando lo que se denomina LVR ###Loss-Versus-Rebalancing(.

) ¿Por qué necesita Fluid rebalancear?

Porque, para conectar los préstamos y el DEX usando una capa de liquidez unificada, los pares LP tienen un papel fundamental en Fluid, incluso los préstamos se otorgan en pares.

Por ello, Fluid introduce el concepto de “Shares” (participaciones).

En Uniswap V3, el LP es no fungible (NFT), y cada usuario controla su propia posición.

En cambio, Fluid, para que la liquidez sea utilizada como garantía y deuda, debe diseñar pools homogéneos. El LP no posee un rango específico de ETH, sino un porcentaje x% de todo el pool.

Cuando el protocolo rebalancea y ocurre la “venta baja/compra alta”, el valor neto total del pool (Net Asset Value) baja. Ya que los LP poseen participaciones, el precio de cada participación = activos totales del pool / número total de participaciones, así que el precio baja directamente.

Por tanto, el LP no puede elegir “no participar en el rebalanceo”, como en Uniswap V3: en Fluid todos los LP participan en el rebalanceo de forma forzada.

Otro ejemplo:

Supón que el precio de ETH es 1.000 U. Depositas 1 ETH + 1.000 USDC (valor total $2.000).

El precio baja de 1.000 a 800.

1. Uniswap V3 ###sin hacer nada(

El precio baja, los traders venden ETH y el LP termina con más ETH y menos USDC. En el mínimo de 800, el LP es 100% ETH (aprox. 2,2 ETH, sin USDC).

El valor actual es 2,2 ETH = 1.760 U. Hay una pérdida en papel, pero tienes más ETH.

2. Fluid rebalanceo forzoso

Misma situación. El precio cae fuera del rango en Fluid (900-1.100), el protocolo decide que hay que reajustar el rango a 720-880.

El problema es que el nuevo rango 720-880 requiere 50% ETH y 50% USDC, pero ahora tienes todo en ETH. Fluid vende forzosamente la mitad de tu ETH a 800 para recomprar USDC.

Vendes 1,1 ETH y obtienes 880 USDC, formando un nuevo LP con 1,1 ETH + 880 USDC.

El valor sigue siendo 1.760 U. Pero ahora tienes menos ETH: 1,1 en vez de 2,2. Fluid te obliga a “vender en el fondo”.

Luego el precio rebota de 800 a 1.000.

) Uniswap V3 ###sin hacer nada(

El precio sube; vendes ETH y recuperas USDC. Cuando el precio vuelve a 1.000, tu LP es 1 ETH + 1.000 USDC (ignorando comisiones).

Valor total 2.000 U, la pérdida impermanente desaparece.

) Fluid rebalanceo forzoso

El nuevo rango 720-880 queda fuera de rango, toca rebalancear otra vez y volver a 900-1.100.

Ahora solo tienes 880 USDC y 1,1 ETH. Cuando el precio supera 880, el LP se convierte todo en USDC: un total de 1.760 USDC.

Cuando el ETH vuelve a 1.000, el protocolo rebalancea de nuevo, compra ETH con USDC para mantener el 50:50.

Ahora tienes 0,88 ETH y 880 USDC. Valor total 1.760 U; comparado con los 2.000 U iniciales, hay una pérdida de 240 U.

Y esa pérdida es permanente.

En la posterior actualización Fluid DEX v2, se intenta mitigar esta pérdida permanente traspasando el coste a los arbitrajistas mediante un método “más inteligente”.

Primero, una comisión dinámica: si hay alta volatilidad, suben las comisiones para compensar a los LP por el rebalanceo.

Segundo, establecer un “buffer” en el oráculo: si la desviación de precio es temporal, no se realiza el rebalanceo.

Tercero, permitir que el LP personalice el rango de precios: puede elegir un rango más amplio y solo se rebalancea si se sale de ese rango. Se permite también posición LP asimétrica, no es necesario mantener siempre el 50:50.

Entonces, ¿por qué Fluid tiene 1.785 millones de dólares en TVL y el 43,68% del volumen de Uniswap en los últimos 30 días?

Fluid compensa o reduce la pérdida permanente mediante una eficiencia de capital extrema y estrategias de bajo riesgo para activos específicos.

La pérdida viene de la volatilidad y los rebalanceos frecuentes. Pero, ¿y si el precio entre los tokens LP no fluctúa?

Para pares estables como USDC/USDT o ETH/wstETH, la pérdida por rebalanceo es casi cero. Pero Fluid permite hasta 39x de apalancamiento para estos activos.

Además, los rendimientos combinan intereses de préstamos y comisiones del DEX.

Por eso, Fluid se centra en stablecoins, ETH y sus LST, y activos líquidos relacionados con BTC. Como muestran los datos de la siguiente imagen.

![]###https://img-cdn.gateio.im/webp-social/moments-08afdd3755b6bc808f49a60fdd8a3169.webp(

Fuente: https://dune.com/entropy_advisors/fluid-liquidity

Otro punto es que el mecanismo de liquidación de Fluid es diferente al de los protocolos de préstamos tradicionales: la penalización por liquidación puede ser tan baja como 0,1%.

En protocolos como Aave, cuando hay que liquidar, bots MEV externos ayudan a liquidar tomando la garantía con descuento.

Ese “descuento” es la penalización por liquidación, para evitar pérdidas del protocolo por insolvencias. En Aave la penalización es del 5%.

La capa de liquidez unificada de Fluid elimina la necesidad de liquidadores externos; la liquidación se realiza directamente en su propio DEX, vendiendo automáticamente parte de la garantía para cubrir la deuda. Así, la penalización puede ser tan baja como 0,1% más el deslizamiento de la operación.

Esto es una ventaja de la capa de liquidez unificada, y beneficia también al alto apalancamiento.

Por eso Fluid es ideal para préstamos circulares con LP de activos estables como USDC/USDT o ETH/wstETH, y atrae tanto a grandes ballenas de stablecoins como a traders agresivos en la cadena.

)¿Se puede comprar el token?

Sinceramente, no está claro.

Actualmente, no existe una relación directa entre los ingresos del protocolo y el precio del token, aunque la comunidad y el equipo de Instadapp han insinuado o discutido en varias ocasiones la distribución de ingresos de Fluid.

Pero, de momento, los ingresos del protocolo no se reparten entre los poseedores del token.

$FLUID Resumen

El tradeoff (compensación) es un factor extremadamente importante en el diseño de proyectos blockchain, incluso el más importante. Para lograr una funcionalidad central, se necesitan ciertas condiciones, que a su vez pueden limitar el proyecto.

Fluid es un proyecto con compensaciones muy marcadas. Es de suponer que, desde su concepción, el equipo buscaba construir una capa de liquidez unificada, ampliando la liquidez mediante características de préstamos y DEX. Los pares LP de stablecoin y ETH y sus LPT son el mejor punto de entrada para ampliar la liquidez mediante apalancamiento y préstamos circulares.