方向性交易组合策略

方向性期权交易组合策略主要是针对市场预期的走势(上涨或下跌)进行的组合操作。通过结合不同的期权策略,可以更灵活地应对市场变化,既可以提高收益,也能有效控制风险。

牛市看涨期权价差策略

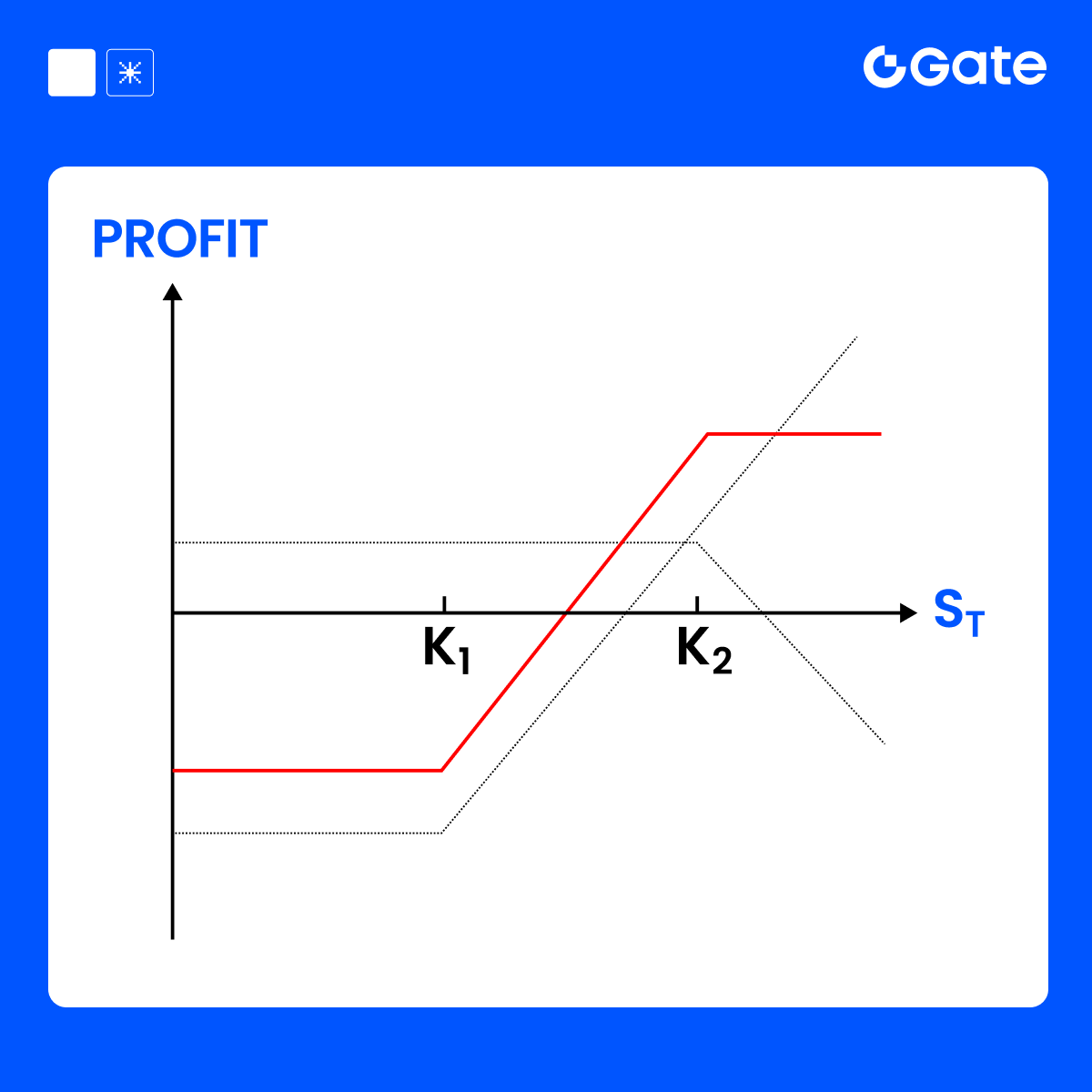

牛市看涨价差(Bull Call Spread)是一种有限风险、有限收益 的期权组合策略,适用于投资者 看多市场,但不认为涨幅会特别大 的情形。

策略构成:

买入一张较低执行价的看涨期权(Call)

卖出一张较高执行价的看涨期权(Call) 两张期权的到期日相同。

举例说明(以 BTC 为例):

假设当前 BTC 市场价格为 $100,000,你判断 BTC 在未来几天会上涨,但涨幅有限(比如最多涨到 $105,000),可以这样操作:

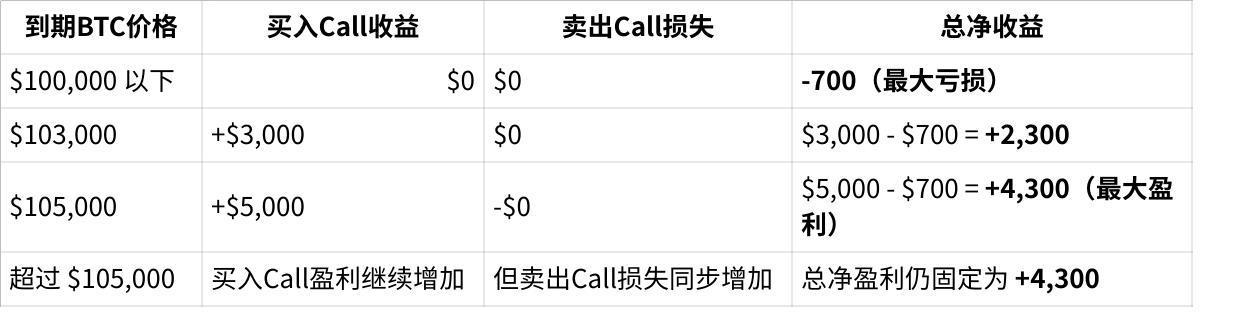

总成本(净支出):

= 买入权利金 - 卖出权利金 = $1,200 - $500 = $700

到期时不同价格下的盈亏:

策略总结:

总结:

牛市看涨价差策略适用于“涨但涨不多”的行情,用更低成本换取较高胜率的风险收益平衡。

熊市看涨价差策略

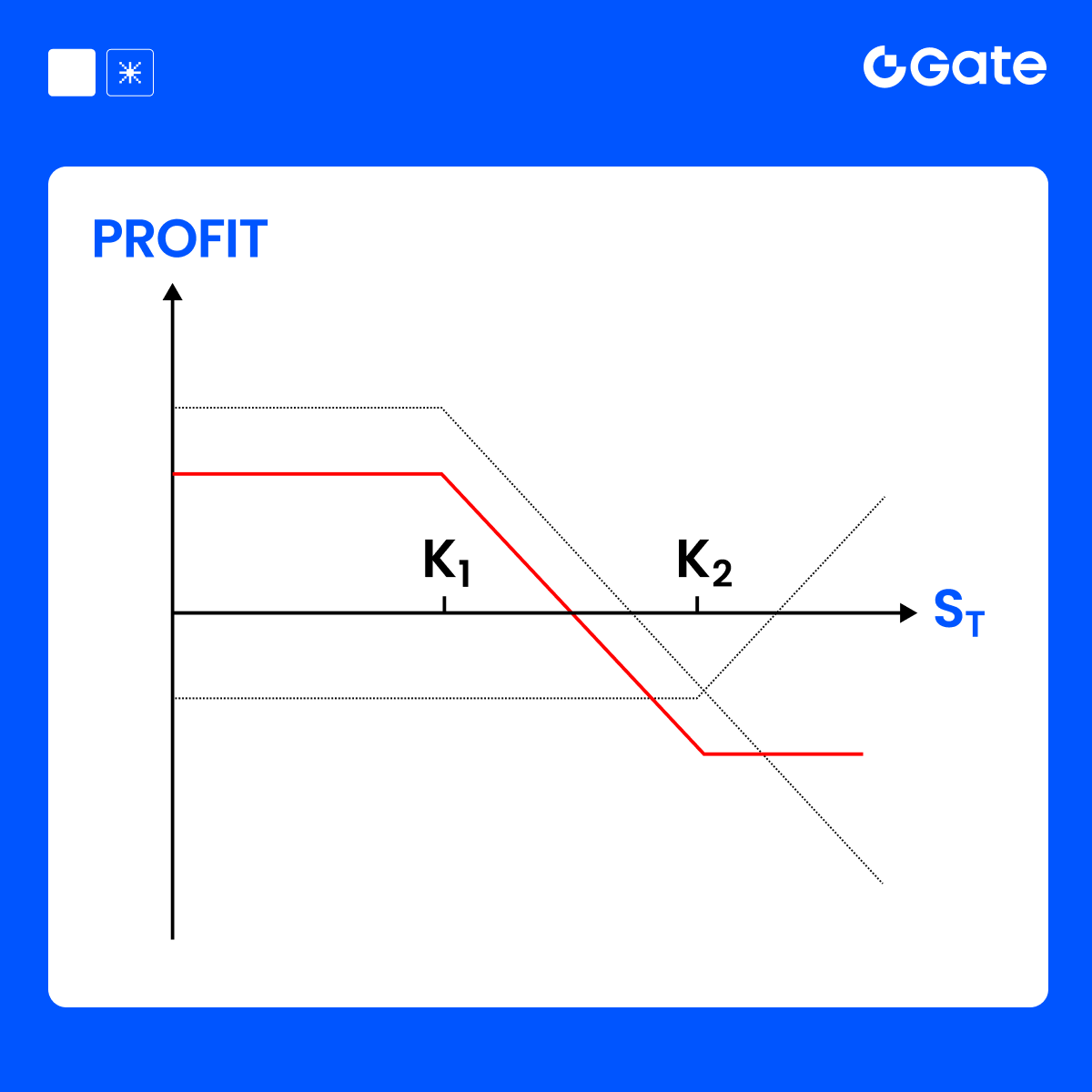

熊市看涨价差(Bear Call Spread) 是一种有限风险、有限收益的策略,适用于你判断市场在未来将下跌或横盘、不太可能大幅上涨的情况。

策略构成:

卖出一张较低执行价的看涨期权(Call)

买入一张较高执行价的看涨期权(Call)

两张期权到期日相同。

注意:与牛市价差方向相反,这种组合是净收权利金的策略。

举例说明(以 BTC ≈ $100,000 为例):

假设你判断 BTC 不太可能涨过 $105,000,可以构建如下策略:

净权利金收入:

= $2,000(卖出) - $800(买入) = $1,200(最大盈利)

到期时不同价格下的盈亏:

策略总结:

总结:

熊市看涨价差是“做空行情”的保守策略,即便价格不上涨也能盈利,适合震荡或弱势行情下的稳健布局。

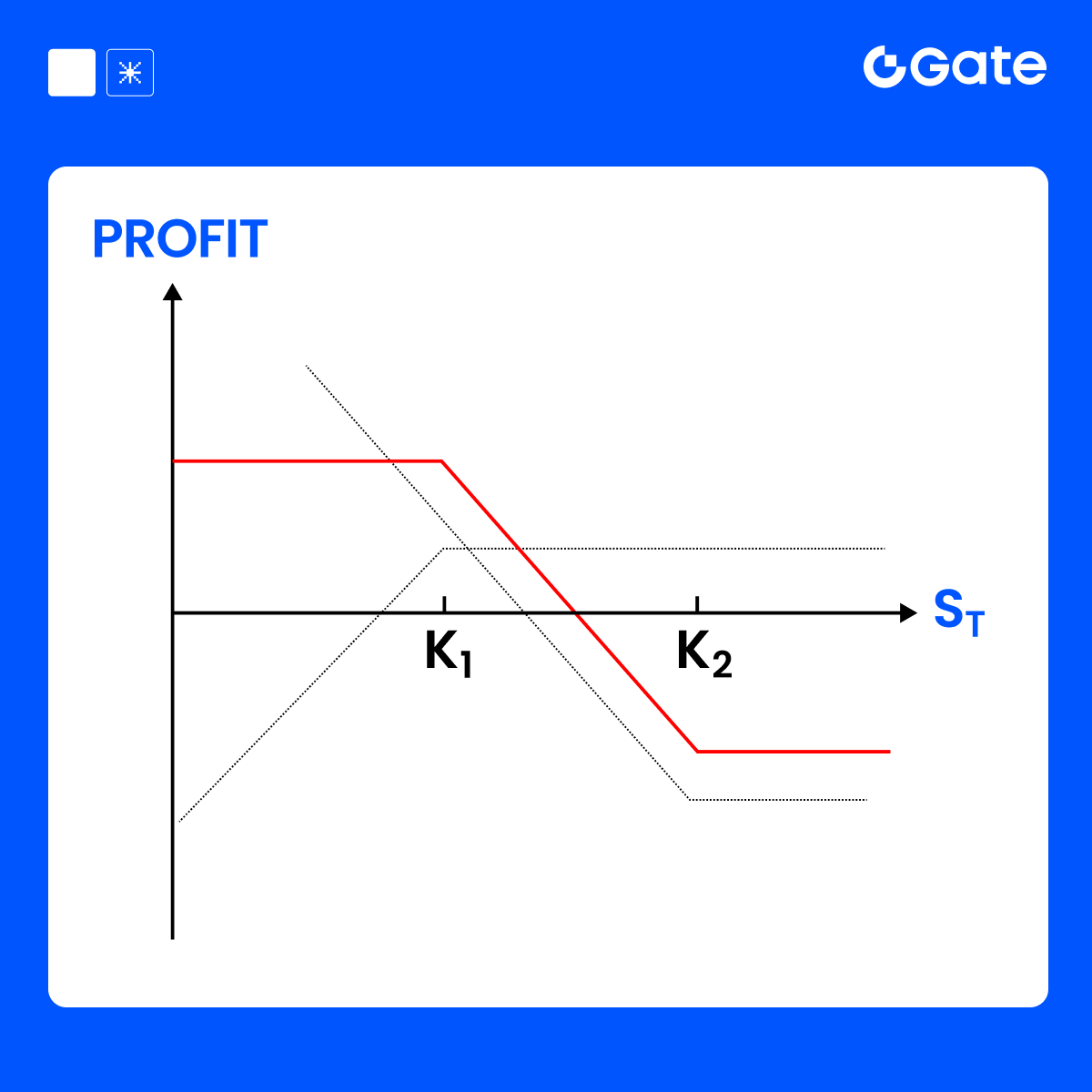

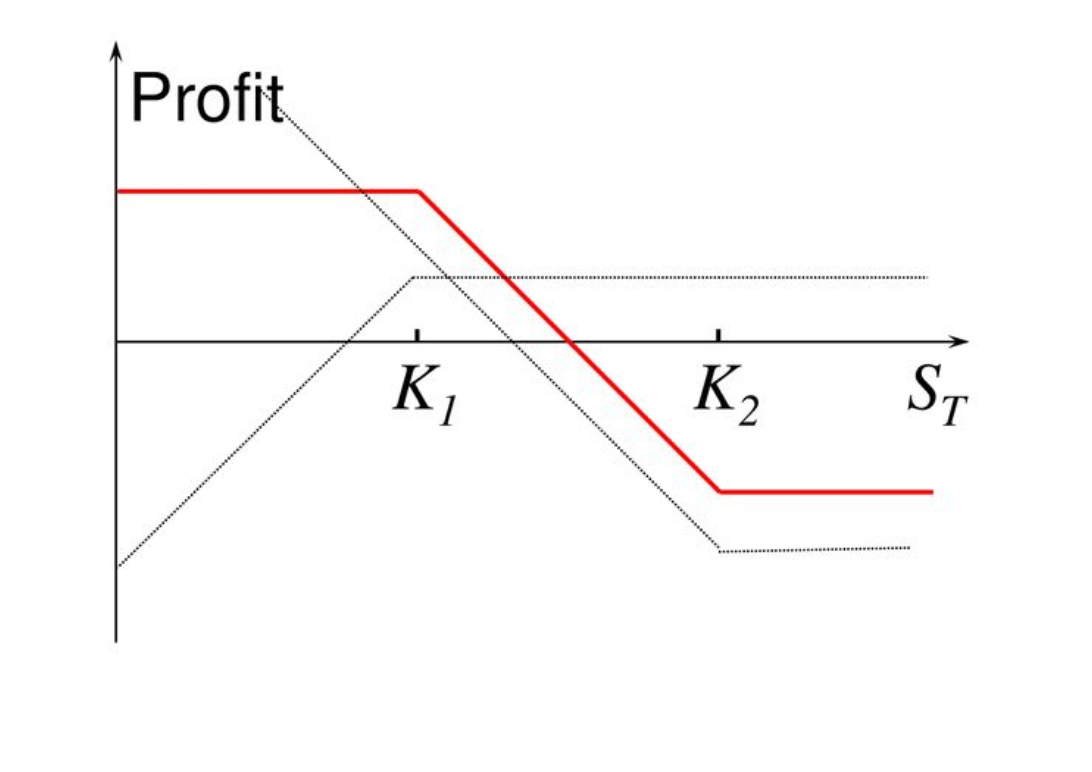

牛市看跌价差策略

Bull Put Spread(牛市看跌价差策略) 是一种方向性期权组合策略,用于在你看涨或温和看多市场时,通过卖出与买入两个不同行权价的看跌期权(Put)构建而成,属于限损限利的策略。

策略结构:

满足条件:

K1>K2,且到期日相同 K1>K2,且到期日相同

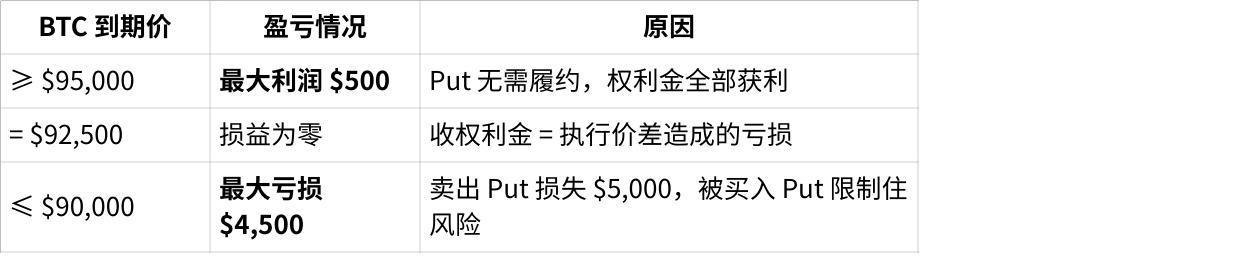

举例说明(以 BTC 价格为例):

假设当前 BTC 市价为 $100,000

你预期未来一段时间 BTC 不会跌破 $95,000,因此你构建如下策略:

- 净收入 = $1,000 − $500 = $500(最大利润)

- 最大亏损 = 行权价差 − 净收入 = $5,000 − $500 = $4,500

到期盈亏分析:

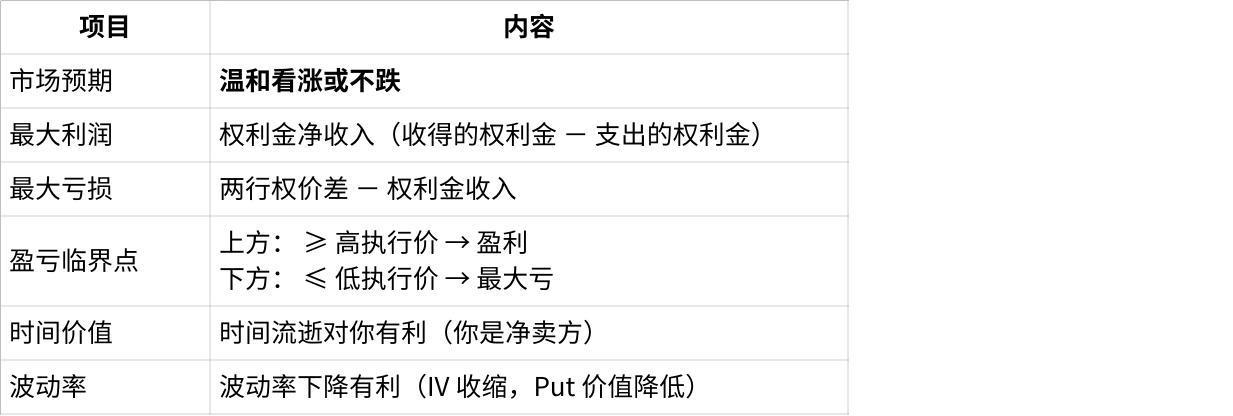

特点总结:

总结:

Bull Put Spread 是一种风险有限、收益有限的卖出 Put 组合策略,适用于你认为标的价格将会上涨或至少不会跌破某一水平时使用,胜率高于裸多头,但风险受控。

熊市看跌价差策略

熊市看跌价差策略(Bear Put Spread) 是一种方向性期权策略,适用于你看空市场、预计标的价格将适度下跌的情境。它通过同时买入和卖出两个不同行权价的看跌期权(Put)来构建,属于有限风险、有限收益的策略。

策略结构

满足条件:

K1>K2K1>K2

举例说明(以 BTC 为例):

假设当前 BTC = $100,000,你判断 BTC 会下跌到 $95,000 左右

你构建如下 Bear Put Spread:

- 净成本 = $2,000(最大亏损)

- 最大利润 = 行权价差 − 成本 = $5,000 − $2,000 = $3,000

到期盈亏分析:

策略特点总结

总结:

Bear Put Spread 是一种用于看空行情的期权组合策略,用较低的成本押注适度下跌,避免裸买 Put 的高成本与高风险暴露,适合保守型空头投资者。

备兑看涨期权(Covered Call)策略

- 定义:投资者持有一定数量的标的资产(如 BTC),并在此基础上卖出相同数量的看涨期权(Call)。这意味着投资者在收取权利金的同时,也接受了在期权到期时,如果标的资产价格上涨超过行权价,将会被迫出售该资产。

优点:

获得权利金:通过卖出期权收取权利金,增加持有标的资产的收益。

- 风险有限:由于持有标的资产,理论上风险是有限的,只是错失部分上涨的潜力。

- 适合中性或轻微看涨的市场:在期权到期时,标的资产价格接近或低于行权价时,投资者能保持标的资产并保留权利金。

缺点:

潜在收益受限:如果标的资产价格大幅上涨,投资者的盈利被限制在行权价及权利金范围内。

以 BTC 市场价格 $100,000 举例:

假设当前 BTC 市场价格为 $100,000,你已经持有 1 BTC,并决定使用备兑看涨期权策略:

净收益计算:

卖出期权所得(权利金):$3,000。

最大盈利:如果 BTC 到期时价格在 $110,000 以上,你将被迫以 $110,000 卖出你的 BTC,再加上收到的 $3,000 权利金。

- 最大盈利 = $110,000(行权价) + $3,000(权利金) - $100,000(持有成本) = $13,000。

最大亏损:如果 BTC 的价格跌至 $0,最大亏损为持有的 BTC 的全部价值。

- 最大亏损 = $100,000(持有成本) - $3,000(卖出期权获得的权利金) = $97,000。

盈亏平衡点:当 BTC 的价格等于 $100,000 + $3,000(权利金)时,盈亏平衡。

- 盈亏平衡点 = $100,000 + $3,000 = $103,000。

到期时不同 BTC 价格下的盈亏区间:

总结:

- 备兑看涨期权适用于看涨或中性市场,尤其在市场预期不会大幅上涨时。

- 这种策略能够在持有标的资产的同时,获得权利金收入。

- 然而,如果市场大幅上涨,最大收益将被限制在行权价和权利金之和。

相关课程

余币宝投资指南

如何交易迷因币

铭文