Resumo Executivo

- Scott Bessent propôs um corte de 50 pontos base na taxa de juro para setembro, seguido por uma redução acumulada mínima de 150 a 175 pontos base.

- Os principais indicadores económicos desta semana incluem as atas da Fed, o índice do mercado imobiliário dos EUA, licenças de construção, início de construções e vendas de imóveis existentes.

- ETH superou os 4 700 na última semana, ficando apenas a um passo do máximo histórico.

- Os ETFs spot ETH registaram influxos superiores a 400 000 ETH, mantendo forte impulso, o que sugere a continuidade da tendência positiva do ETH.

- A OKB destruiu 279 milhões de tokens, reduzindo a circulação para 21 milhões e intensificando a concorrência entre tokens de exchange.

- Sidekick, plataforma Web3 de livestreaming de vídeo, lançou o seu token, embora o público-alvo permaneça indefinido.

- Galaxy garantiu uma linha de crédito de 1,4 mil milhões destinada a transformar o centro de mineração de Bitcoin num polo de infraestrutura de IA.

- Pantera Capital investiu 300 milhões em empresas DAT para reforçar reservas em cripto.

- Circle anunciou um crescimento de 53 % das receitas no 2.º trimestre para 658 milhões, além do lançamento da Arc L1 com USDC como gás nativo.

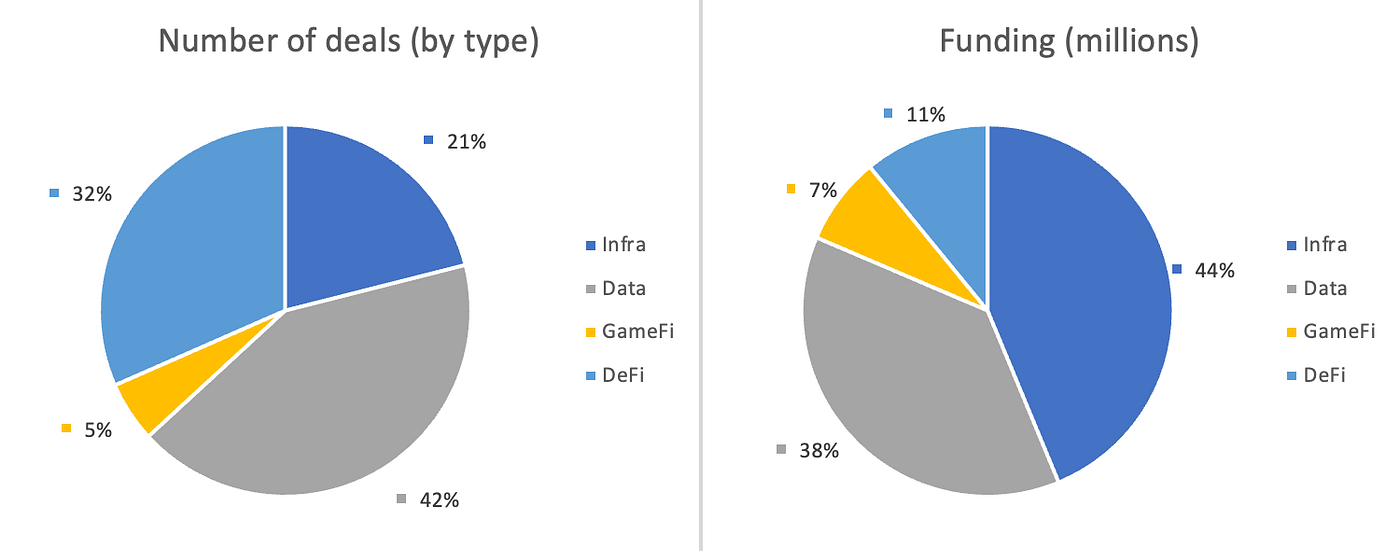

- A maioria dos projetos financiados incide no setor da infraestrutura.

Panorama Macroeconómico

Scott Bessent propôs um corte de 50 pontos base na taxa de juro para setembro, seguido por uma redução acumulada mínima de 150 a 175 pontos base.

O Secretário do Tesouro norte-americano, Scott Bessent, deixou claro o sentido da futura política da Reserva Federal, sugerindo um corte inicial de 50 pontos base em setembro e reduções adicionais até um total mínimo de 150 a 175 pontos base. Sublinhou ainda que, se as revisões negativas dos dados de emprego pelo Bureau of Labor Statistics tivessem sido conhecidas antes da última reunião do FOMC, os cortes teriam começado já em junho ou julho. Este posicionamento excede largamente as expectativas atuais do mercado: o intervalo-alvo da Fed está atualmente entre 4,25 % e 4,50 %, e um corte de 150 pontos base fixaria o valor intermédio em 2,88 %.

Simultaneamente, Bessent aconselhou o Banco do Japão a proceder ao aumento das taxas de juro. Defendeu que os EUA devem reduzir rapidamente as taxas para aliviar o impacto dos juros reais elevados no crédito, imobiliário e bancos regionais, evitando assim uma recessão abrupta. No caso do Japão, com o aumento dos salários e das expectativas inflacionistas, a subida das taxas seria benéfica para ancorar as expectativas e estabilizar o iene. Esta divergência, com os EUA a flexibilizar e o Japão a restringir, deverá alterar os diferenciais de taxas de juro globais, potenciar fluxos de capitais, elevar a volatilidade cambial e obrigar à revalorização dos ativos.

Os dados previstos para esta semana incluem as atas da reunião FOMC de julho e os números do setor imobiliário dos EUA. Os indicadores divulgados na semana anterior mostraram um aumento moderado do IPC americano, enquanto o IPP superou as expectativas, evidenciando a resiliência do consumidor. Em contrapartida, o índice de confiança do consumidor caiu pela primeira vez em quatro meses, devido à subida das expectativas inflacionistas a longo prazo. Esta mistura de sinais dificulta a previsibilidade dos cortes nas taxas, afetando a confiança do mercado na independência da Fed e contribuindo para a descida do índice do dólar.

DXY

O índice do dólar recuou na última semana para valores inferiores a 98, depois de o IPP dos EUA ter aumentado 3,3 %, o ritmo anual mais elevado desde fevereiro de 2025, o que diminui a probabilidade de cortes agressivos nas taxas.

Rendimento da Obrigação dos EUA a 10 Anos

O rendimento da obrigação de 10 anos do Tesouro norte-americano subiu ligeiramente na última semana para valores acima de 4,3 %, enquanto a taxa do leilão mais recente se fixou nos 4,25 %. O mercado está a sinalizar o impacto de resultados de IPC e IPP aquém das expectativas.

Ouro

O preço do ouro recuou dos 3 400 para 3 300 na última semana, à medida que Trump e Putin se encontraram no Alasca para discutir possibilidades de paz na Ucrânia, e a resiliência do IPP americano enfraqueceu as expectativas quanto a cortes de taxas pela Fed.

Mercados Cripto: Visão Geral

1. Principais Ativos

Preço de BTC

Preço de ETH

Rácio SOL/ETH

Durante a última semana, o mercado de cripto registou tendência negativa. O BTC foi negociado a 115 000 e o ETH a 4 300, o que corresponde a descidas semanais de 5 % e 1 %, respetivamente. O ETH atingiu um máximo semanal de 4 800, mantendo-se próximo do recorde absoluto de 4 891. Solana fixou-se nos 182, menos 2 % face à semana anterior, enquanto o rácio SOL/ETH desceu para 0,042.

Relativamente aos ETFs spot, os ETFs spot ETH registaram entradas líquidas de 404 700 ETH, mantendo elevados volumes de aquisição. Ontem, registou-se uma saída residual de cerca de 13 000 ETH resultante do reajuste dos ETFs. Estes dados indicam que a tendência ascendente dos ETFs permanece, justificando uma perspetiva otimista.

Apesar da ausência de narrativa dominante, a OKX procedeu à queima em larga escala de tokens OKB, ao passo que a solução ZK Layer2, XLayer, foi lançada oficialmente. Neste momento, o ecossistema ainda é modesto, sendo o token fortemente influenciado por movimentos especulativos de estilo MEME coin.

2. Capitalização Total do Mercado

Capitalização Total do Mercado Cripto

Capitalização Total do Mercado Cripto excluindo BTC e ETH

No início de segunda-feira, a capitalização total do mercado cripto era de 3,85 mil milhões, enquanto o valor excluindo BTC e ETH se situava em 1,03 mil milhões. Estes valores representam uma variação semanal de -3,9 % e de 0 %, respetivamente.

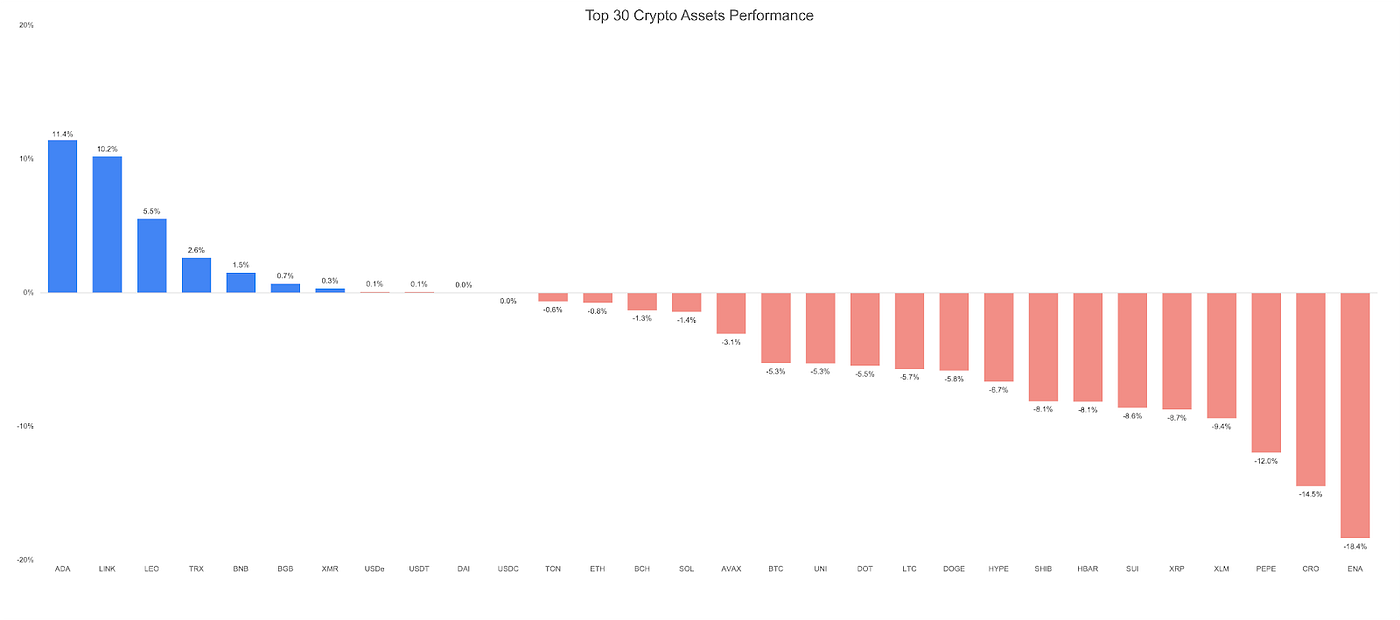

3. Desempenho dos 30 Maiores Ativos Cripto

Fonte: Coingecko e Gate Ventures, a 18 de agosto de 2025

Na última semana, o mercado entrou numa fase de correção, originando performances mistas entre os 30 principais tokens. O destaque recaiu sobre o setor das plataformas, com a OKX a queimar 279 milhões de tokens OKB, avaliados em 32 mil milhões na segunda-feira. Atualmente, apenas 21 milhões de OKB permanecem em circulação. Ao preço corrente de 115, a avaliação totalmente diluída (FDV) do token cifra-se em 2,41 mil milhões.

O dinamismo do OKB fez crescer a concorrência entre tokens de plataformas, atraindo capital para o segmento. BNB, GT e BGB registaram volatilidade e valorização em graus distintos.

4. Novo Token Lançado

O mercado manteve-se em fase de correção, havendo poucas novas listagens na última semana. Sidekick entrou em operação, constituindo uma plataforma Web3 de livestreaming. Contudo, este tipo de aplicações de consumo não dispõe ainda de um público-alvo claramente definido, dado que a base de utilizadores Web3 nativos em cripto permanece reduzida e essencialmente especulativa. Sidekick é apoiada pela YZi Labs e Mirana Ventures, apresenta capitalização de mercado de 23 milhões e avaliação totalmente diluída (FDV) de 200 milhões.

Principais Destaques Cripto

1. Galaxy assegura linha de crédito de 1,4 mil milhões para transformar centro de mineração de Bitcoin em polo de IA

A Galaxy Digital (GLXY) garantiu uma linha de crédito de 1,4 mil milhões destinada à modernização e expansão da unidade de mineração Helios, no Texas, convertendo-a num centro de IA e computação avançada (HPC). O investimento envolve um contrato de aluguer de 15 anos com a CoreWeave (CRWV), no qual a Galaxy fornecerá 800 MW de capacidade IT para suportar operações de IA e HPC. O financiamento foi estruturado a 36 meses, garantido por ativos da fase inicial do Helios. Inclui ainda uma participação adicional de 350 milhões em capitais próprios por parte da Galaxy. O Deutsche Bank foi o financiador inicial, segundo registo da SEC.

Este movimento reflete a tendência crescente dos mineiros de bitcoin para serviços HPC orientados por IA, aproveitando infraestruturas existentes e acesso a GPUs NVIDIA. A CoreWeave iniciou atividade como mineira de cripto antes de se dedicar a serviços de GPU em nuvem, tendo captado 1,5 mil milhões na IPO de março passado.

Trata-se de um passo relevante para diversificação do modelo de negócio da Galaxy, do universo cripto para infraestrutura de IA. A empresa estima que o acordo com a CoreWeave pode gerar receitas anuais superiores a 1 mil milhões em plena capacidade. Uma segunda expansão já está planeada, podendo a unidade Helios atingir 3,5 GW.

2. Pantera Capital investe 300 milhões em empresas DAT para reforçar reservas em cripto

A Pantera Capital revelou ter investido mais de 300 milhões em empresas de tesouraria de ativos digitais (DAT), uma nova classe de sociedades públicas detentoras de grandes reservas cripto, que procuram aumentar tokens por quota através de estratégias geradoras de rendimento. O portefólio DAT da Pantera cobre oito tokens principais: Bitcoin, Ethereum, Solana, BNB, Toncoin, Hyperliquid, Sui e Ethena, com exposição nos EUA, Reino Unido e Israel. Entre as empresas do portefólio estão BitMine Immersion, Twenty One Capital, DeFi Development Corp, SharpLink Gaming, Satsuma Technology, Verb Technology Company, CEA Industries e Mill City Ventures III.

Os DAT distinguem-se da detenção spot direta ou ETFs pelo objetivo de gerar rendimento e assim aumentar o valor líquido por ação. Segundo a Pantera, esta abordagem potencia retornos superiores em relação à mera posse de tokens. A gestora lançou dois fundos especializados em DAT, que juntos captaram mais de 100 milhões, e ainda não foi tomada decisão sobre uma terceira estrutura. A Pantera destaca a BitMine Immersion, rapidamente tornada maior tesouraria Ethereum e terceiro maior DAT global, validando a tese de que o Ethereum será central na macrofinança on-chain na próxima década, graças à tokenização e adoção de stablecoins.

3. Circle apresenta crescimento de 53 % nas receitas do 2.º trimestre para 658 milhões, lança Arc L1 com USDC como gás nativo

A Circle revelou planos para lançar a Arc, uma blockchain Layer 1 compatível com EVM dedicada a stablecoins. O testnet público está previsto para o outono. Na Arc, o USDC (+0,0065 %) será o token de gás, integrando motor FX para stablecoins, liquidação instantânea, privacidade opcional e interoperabilidade total com a infraestrutura Circle e blockchains parceiras.

Com 65 mil milhões de USDC em circulação e um mercado total próximo de 260 mil milhões, a Circle posiciona a Arc como base corporativa para pagamentos, FX e mercados de capitais. A iniciativa segue a tendência de emissores que desenvolvem blockchains próprias para stablecoins, como o rival Tether nos projetos Stable e Plasma. O anúncio foi acompanhado pelos resultados financeiros do 2.º trimestre, onde as receitas subiram 53 % para 658 milhões, impulsionadas por rendimento de reservas e um aumento de 252 % nos serviços e receitas de transação. A Circle destaca que o GENIUS Act, recentemente aprovado, estabelece quadro regulatório federal para stablecoins de pagamento, reforçando o seu estatuto de principal emissora regulada.

Principais Operações de Venture

1. Hyperbeat assegura 5,2 milhões para reforço da infraestrutura de yield na Hyperliquid

A Hyperbeat, protocolo de yield associado à exchange descentralizada Hyperliquid, angariou 5,2 milhões numa ronda seed com excesso de procura liderada por ether.fi Ventures e Electric Capital, com investimento adicional de Coinbase Ventures, Chapter One, Selini, Maelstrom, Anchorage Digital e membros da HyperCollective. Esta angariação surge num contexto de TVL superior a 2 mil milhões na Hyperliquid, refletindo dinamismo institucional e retalhista. A Hyperbeat complementa o stack financeiro da Hyperliquid com staking líquido, crédito isolado, fundos de estratégia e ferramentas de portefólio, consolidando o seu papel na finança on-chain.

Ao encapsular yield proveniente das taxas de financiamento da Hyperliquid em fundos tokenizados, a Hyperbeat democratiza estratégias outrora restritas a utilizadores avançados. A oferta abrange beHYPE (staking líquido), Hyperbeat Earn (fundos de alto rendimento na HyperEVM), Morphobeat (camada de crédito sobre posições em fundos) e Hyperbeat Pay (protocolo de pagamentos). O portefólio é complementado pelo rastreador Hyperfolio, proporcionando trajetória integrada para negociação, rendimento e pagamentos on-chain.

2. USD.AI assegura 13 milhões em Série A para escalar empréstimos colateralizados por GPU e crédito em stablecoin

A USD.AI captou 13 milhões em financiamento Série A liderado pela Framework Ventures. Desenvolvida pela Permian Labs, a plataforma disponibiliza empréstimos garantidos por hardware GPU, facilitando acesso rápido a capital para startups de IA, com tempos de aprovação reduzidos em mais de 90 % face ao crédito tradicional. O sistema introduz USDai (stablecoin indexada ao dólar norte-americano) e sUSDai (variante com yield suportada por ativos computacionais geradores de rendimento). Considerando GPUs como commodities colateralizadas, a USD.AI oferece empréstimos automatizados a empresas de IA e permite que investidores capturem yields correlacionados com o crescimento do setor.

A plataforma já alocou 50 milhões em depósitos durante a fase beta reservada, prevendo lançamento público com Oferta Inicial de Moeda (ICO) e distribuição gamificada. No cruzamento entre stablecoins e IA, a USD.AI propõe camada financeira onde agentes de IA transacionam autonomamente com dinheiro programável e estável. A abordagem reforça automação, gestão de risco e segurança em pagamentos e aplicações DeFi, marcando convergência entre dois dos segmentos tecnológicos mais dinâmicos.

3. Mesh angariou 9,5 milhões adicionais para reforço da expansão global dos pagamentos cripto

A Mesh, rede de pagamentos cripto de referência, angariou 9,5 milhões de financiamento junto da PayPal Ventures, Coinbase Ventures, Uphold, Mirana Ventures, SBI Investment, Overlook Ventures, Kingsway Capital, Moderne Ventures e CE-Ventures, ultrapassando os 130 milhões em captação global. O motor SmartFunding suporta pagamentos a partir de mais de 100 carteiras e tokens, possibilitando conversão em tempo real para stablecoins no momento da liquidação. A Mesh “constrói uma ponte entre utilizadores e comerciantes”, permitindo pagamentos com qualquer ativo em qualquer altura. Os investidores valorizam a robustez da Mesh em matéria de conformidade, escalabilidade e segurança empresarial, com Amman Bhasin da PayPal Ventures referindo a Mesh como “camada fundamental para pagamentos cripto embutidos”. PayPal liquidou o investimento em PYUSD, comprovando a segurança e velocidade das transferências internacionais com stablecoin.

Com integração junto de exchanges como Coinbase, Binance, ByBit, OKX, Paribu e Uphold, a Mesh já alcança centenas de milhões de utilizadores. Os stablecoins ultrapassam 200 mil milhões de capitalização de mercado e sustentam mais de 27,6 mil milhões de transações anuais, posicionando a Mesh como catalisador da próxima vaga de adoção em pagamentos cripto.

Indicadores do Mercado de Venture

Na semana passada foram concluídos 19 negócios, com a área Data a somar 8 (42 %), Infraestrutura 4 (21 %), Gamefi 1 (5 %) e DeFi 6 (32 %).

Resumo Semanal de Operações de Venture, Fonte: Cryptorank e Gate Ventures, a 18 de agosto de 2025

O volume total de financiamento divulgado na semana anterior foi de 255 milhões, sem o montante publicado em 11 % dos negócios (2/19). A principal operação foi na área Infraestrutura, com 111 milhões. Os maiores financiamentos: Story com 82 milhões e 1Kosmos com 57 milhões.

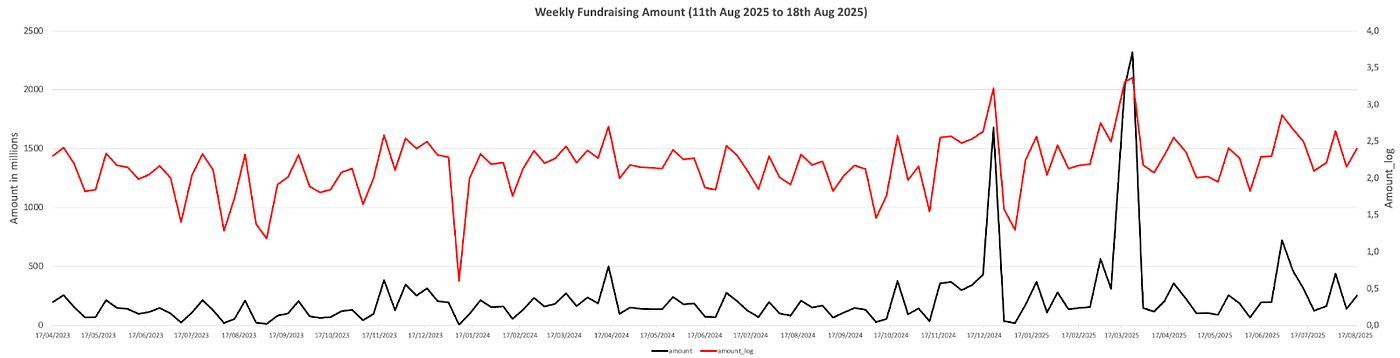

Resumo Semanal de Operações de Venture, Fonte: Cryptorank e Gate Ventures, a 18 de agosto de 2025

O total semanal de fundos angariados ascendeu a 255 milhões na terceira semana de agosto de 2025, um crescimento de +78 % face à semana anterior. Na comparação homóloga, a subida foi de +18 %.

Sobre a Gate Ventures

A Gate Ventures, braço de capital de risco do Grupo Gate, investe em infraestrutura descentralizada, middleware e soluções Web 3.0, visando a transformação dos padrões sociais e financeiros. Trabalhando em articulação com líderes globais, a Gate Ventures apoia equipas e startups com potencial para redefinir as dinâmicas do setor.

Website: https://ventures.gate.com/

Twitter: https://x.com/gate_ventures

Medium: https://medium.com/@ gate_ventures

LinkedIn: https://www.linkedin.com/company/gateventures-vc/

O presente conteúdo não constitui oferta, solicitação nem recomendação. Deve recorrer sempre a aconselhamento profissional independente antes de tomar decisões de investimento. A Gate Ventures pode restringir ou impedir o acesso a todos ou parte dos serviços em jurisdições restritas. Para mais detalhes, consulte o acordo de utilizador aplicável.