Gate Research: Stablecoins entram numa nova era regulatória, marcando o início de uma nova geração de competição pela soberania monetária

Resumo

- As stablecoins dividem-se em três categorias, consoante o seu mecanismo de indexação de preço: stablecoins colateralizadas por moeda fiduciária, stablecoins colateralizadas por criptomoedas e stablecoins algorítmicas.

- Atualmente, a capitalização global de mercado das stablecoins ascende a 260,728 mil milhões de dólares, o que corresponde a cerca de 1% do PIB nominal dos Estados Unidos estimado para 2024. Existem mais de 170 milhões de detentores de stablecoins — aproximadamente 2% da população mundial —, com presença em mais de 80 países e regiões.

- Os Estados estão a dedicar cada vez mais atenção à regulação das stablecoins, motivados sobretudo pela necessidade de assegurar a estabilidade financeira, a soberania monetária e o controlo dos fluxos de capitais transfronteiriços. Economias como os EUA e Hong Kong já lançaram quadros regulatórios sistemáticos, inaugurando uma nova fase de regulação apertada para as stablecoins, o que está a contribuir para redesenhar a ordem financeira internacional e a estrutura do poder monetário.

- O crescimento das stablecoins reflete uma luta implícita pela soberania monetária e supremacia financeira. Como recurso estratégico que cruza soberania financeira, infraestruturas de pagamentos e influência nos mercados de capitais, as stablecoins passaram a estar no centro das políticas de governação financeira.

- Apesar de otimizarem a eficiência financeira, as stablecoins continuam expostas a riscos ligados aos seus mecanismos de indexação, desafios de descentralização e dificuldades de coordenação regulatória internacional.

Introdução

A 18 de julho de 2025, a Câmara dos Representantes dos Estados Unidos aprovou o GENIUS Act por 308 votos a favor e 122 contra. O CLARITY Act, que regula a estrutura do mercado cripto, foi submetido ao Senado norte-americano, enquanto uma terceira proposta, contra as Moedas Digitais de Banco Central (CBDC), também passou na Câmara.

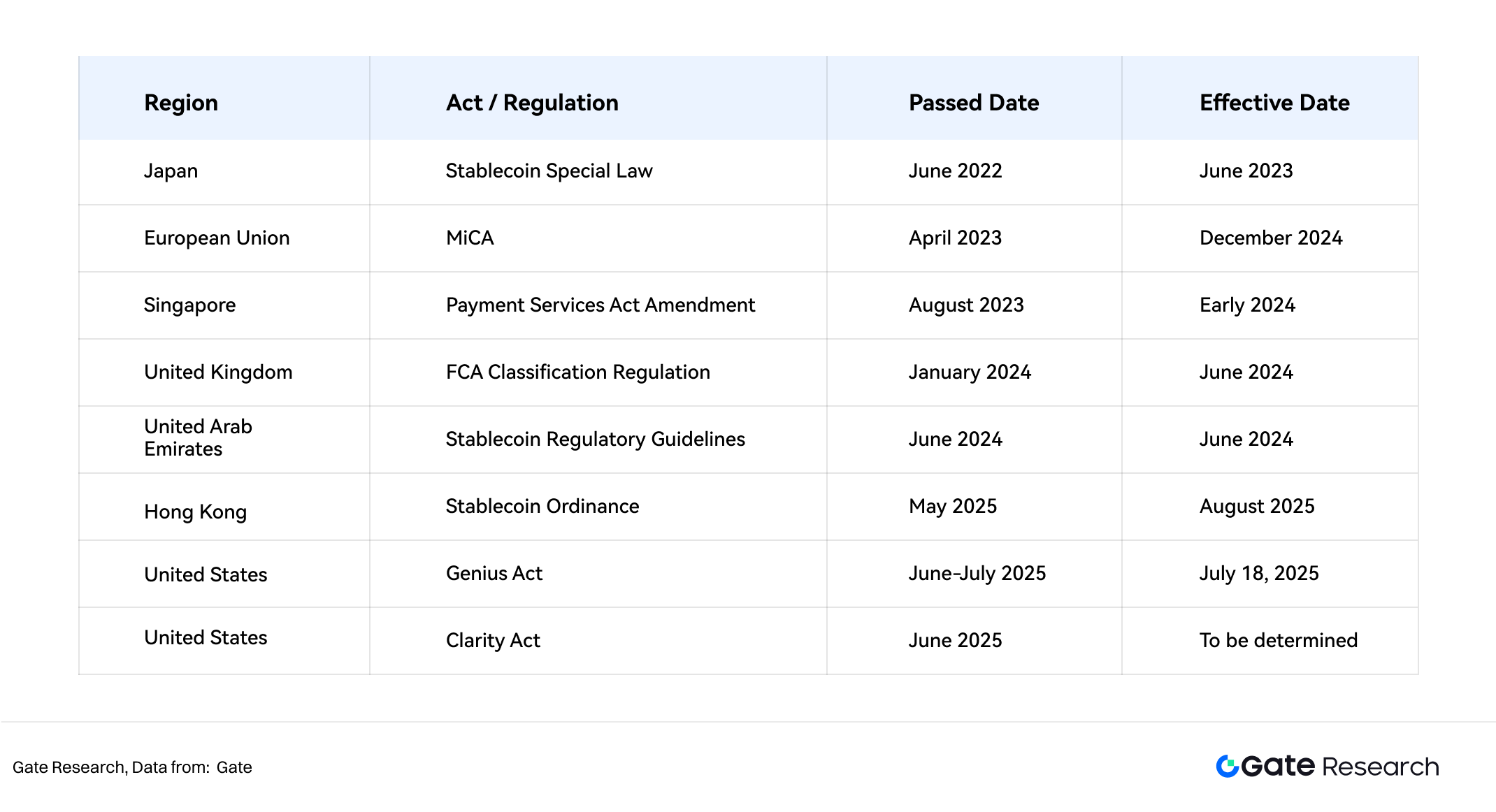

Fora dos EUA, muitos outros países estão a avançar com políticas para stablecoins: Hong Kong aplicará o Stablecoin Regulation a partir de 1 de agosto; o banco central da Rússia já oferece serviços de custódia cripto; e a Tailândia implementou um sandbox dedicado. Estes desenvolvimentos marcam o início da regulação das stablecoins e de uma nova disputa geopolítica neste domínio.

Sendo atualmente um dos principais temas de governação financeira, este relatório pretende analisar as razões por detrás das iniciativas regulatórias para stablecoins de diferentes governos, fazer um balanço das semelhanças e diferenças legislativas e examinar o impacto da conformidade das stablecoins sobre a atual ordem financeira. O objetivo é fornecer linhas orientadoras valiosas para profissionais e investidores do setor. O relatório recomenda privilegiar stablecoins colateralizadas por moeda fiduciária, evitar os riscos de conformidade das stablecoins algorítmicas, e sempre que possível optar por stablecoins reconhecidas localmente pelos reguladores.

1.1 Definição e Classificação das Stablecoins

Criptomoedas tradicionais como o Bitcoin (BTC) são marcadas por grande volatilidade de preço, o que limita a sua adoção e utilização. As stablecoins foram lançadas em 2014 para responder a este problema, funcionando como criptomoedas desenhadas para manter a estabilidade de preço.

Em geral, as stablecoins mantêm o seu valor através de mecanismos de indexação a moedas fiduciárias, commodities, outras criptomoedas ou algoritmos de estabilização. São amplamente utilizadas como meio central de troca em transações de ativos digitais, aplicações DeFi e pagamentos internacionais.

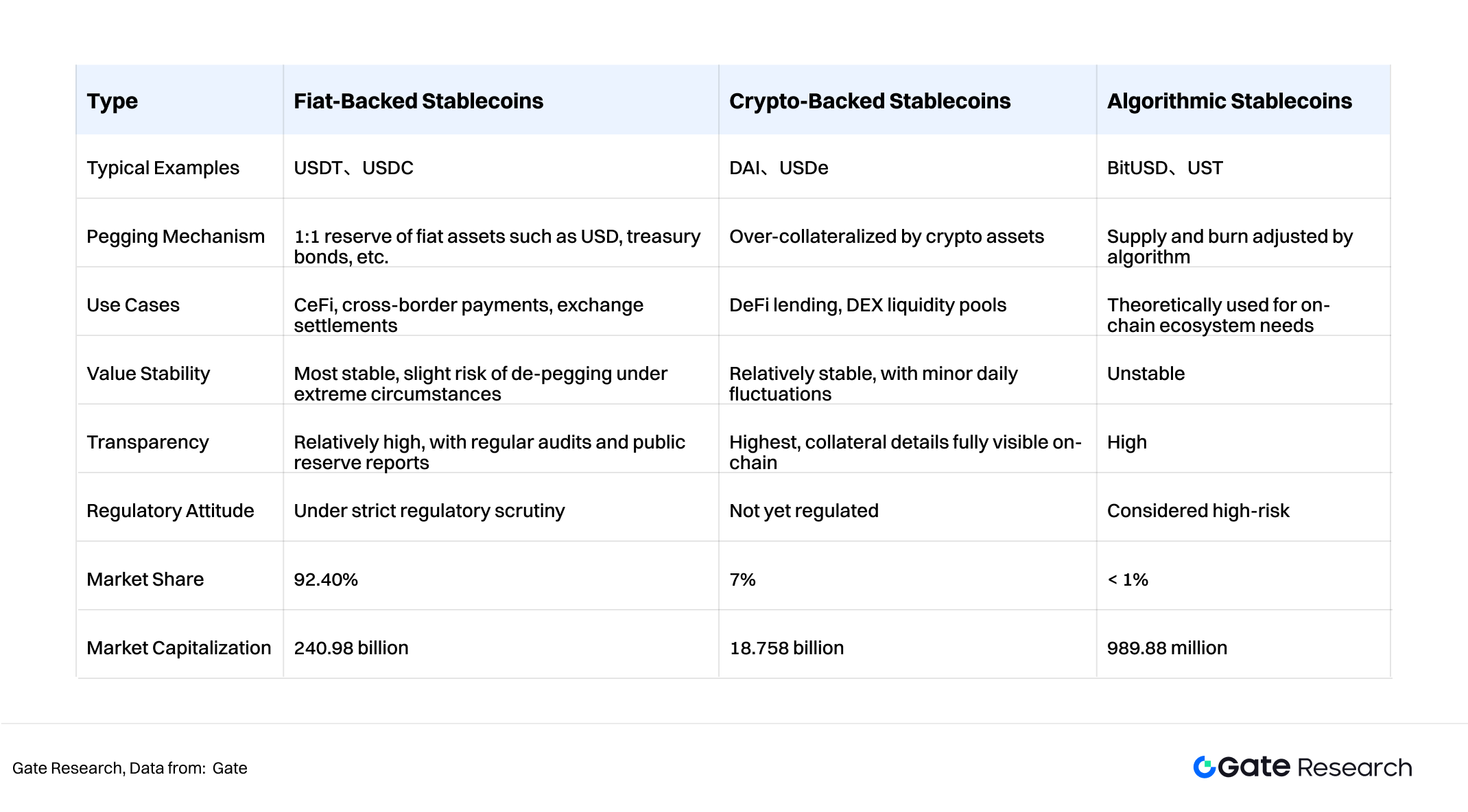

De acordo com a forma como mantêm o seu valor, classificam-se em três tipos:

- Stablecoins Colateralizadas por Moeda Fiduciária

São as mais comuns, representando 92,4% do mercado. Mantêm o preço através da indexação a moedas fiduciárias como o dólar. As entidades emissoras depositam moeda fiduciária ou ativos de elevada liquidez (ex.: obrigações do Tesouro) em bancos ou contas de custódia e emitem tokens numa proporção 1:1. Exemplos: USDT e USDC.

- Stablecoins Colateralizadas por Criptomoedas

Ao contrário das anteriores, estas são sustentadas por ativos cripto. Dada a sua volatilidade, usam modelos de sobrecolateralização (normalmente em torno dos 150%) e mecanismos automáticos de liquidação on-chain para garantir a estabilidade. Exemplo: DAI da MakerDAO (Sky), em que os utilizadores depositam ETH como colateral para emitir DAI.

- Stablecoins Algorítmicas

Estas stablecoins não dependem de ativos físicos em colateral, mas sim de algoritmos e mecanismos de mercado para manter o preço. Quando o valor ultrapassa 1 dólar, o sistema aumenta a oferta para baixar o preço; se o valor cai abaixo de 1 dólar, recompra e queima tokens para subir o preço. Exemplo: UST (já extinta); em 2025, a USTC tornou-se uma moeda independente, sem paridade com o dólar.

Comparação dos três tipos de stablecoins:

1.2 Características das Stablecoins

O sistema único de indexação das stablecoins distingue-as da volatilidade típica das criptomoedas convencionais. São habitualmente apelidadas de “dinheiro digital” ou “ativos-ponte” no ecossistema cripto. As suas principais características são:

- Estabilidade de Preço Ao estarem indexadas a ativos estáveis — como dólar ou ouro —, ou através de mecanismos de sobrecolateralização ou ajustes algorítmicos, as stablecoins apresentam baixa volatilidade e maior robustez como reserva de valor e instrumento de troca.

- Ponte entre Finanças Tradicionais e DeFi As stablecoins são emitidas em blockchain, mas apoiadas em ativos do sistema financeiro tradicional, possibilitando a interação com protocolos e ferramentas on-chain. Têm papel de destaque em aplicações DeFi como crédito, mineração de liquidez e negociação de derivados.

- Redução de Custos e Maior Eficiência nos Pagamentos Baseadas em tecnologia blockchain, permitem transferências transfronteiriças quase instantâneas, a custos muito inferiores aos dos bancos clássicos, sem limitações geográficas ou temporais e com ganhos de eficiência evidentes na circulação do capital.

- Proteção Contra Inflação e Fuga de Capitais A maioria das stablecoins está indexada ao dólar, partilhando as mesmas características inflacionistas. Em países com inflação muito elevada ou desvalorização cambial (como Argentina ou Turquia), tornaram-se ferramentas de proteção de riqueza e gestão de risco. Em partes de África e América Latina, já são usadas em pagamentos diários.

1.3 Casos de Utilização

As stablecoins têm presença em vários contextos: DeFi, negociação de criptomoedas, comércio internacional, pagamentos diários e fuga de capitais. Nos EUA e em Hong Kong, o comércio internacional tornou-se nos últimos tempos foco especial da regulação.

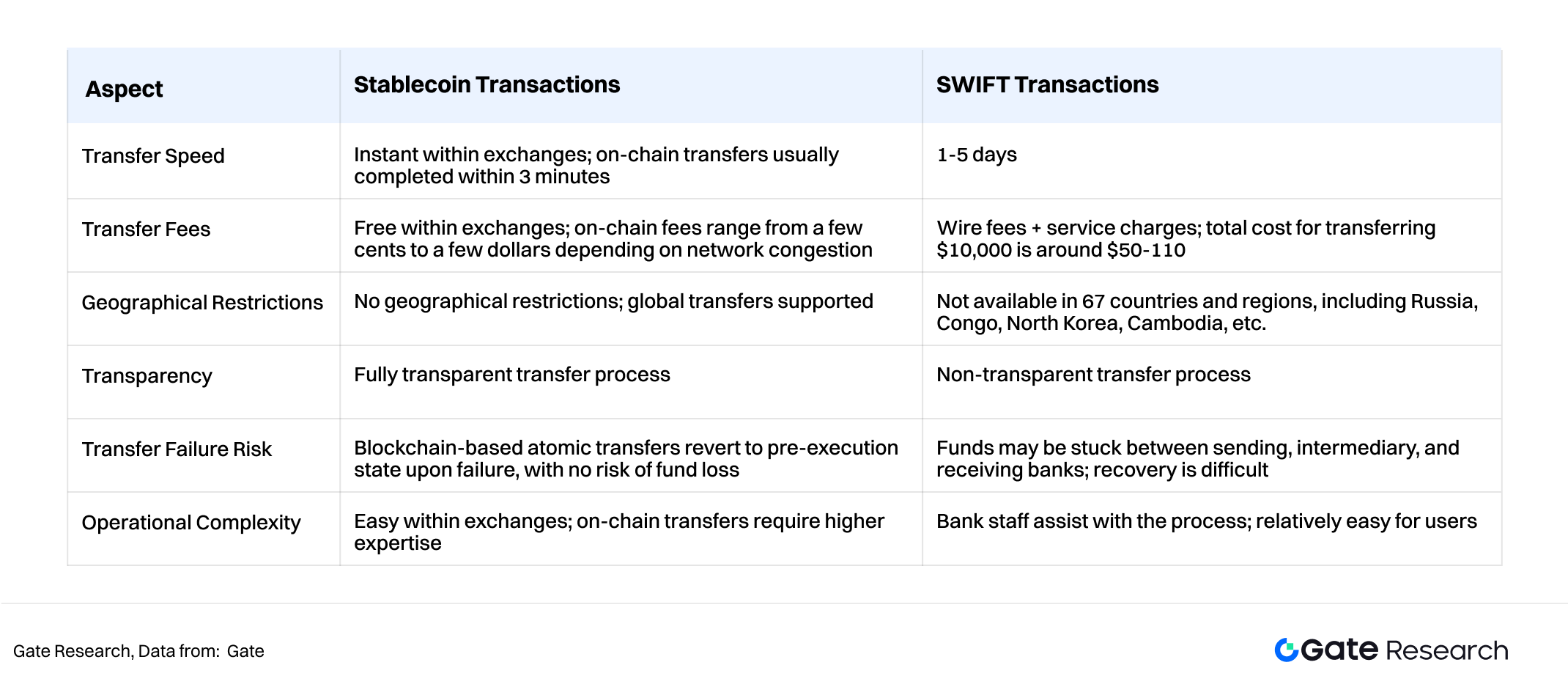

A utilização de stablecoins em transações permite, para além de mitigar o risco de inflação em certos países, obter custos muito mais baixos e maior eficiência comparativamente ao sistema SWIFT tradicional.

Enquadramento Legislativo

2.1 A Ascensão das Stablecoins

Hoje, a capitalização global de mercado das stablecoins ultrapassa os 260,728 mil milhões de dólares — mais do que o valor de mercado da MasterCard — e representa cerca de 1% do PIB nominal dos EUA previsto para 2024. As stablecoins tornaram-se indispensáveis para o sistema financeiro internacional. A sua adoção global cresce de forma sustentada: mais de 170 milhões de pessoas, cerca de 2% da população mundial, detêm stablecoins e estão presentes em mais de 80 países e regiões.

2.2 Motivações Governamentais para Regulação

A intervenção regulatória sobre as stablecoins está a intensificar-se em todo o mundo. Para além da mitigação de riscos financeiros, pesam interesses estratégicos como a soberania monetária, a segurança financeira, o controlo de capitais internacionais e a reputação das moedas fiduciárias.

- Prevenção de riscos sistémicos: evitar que a perda de controlo sobre stablecoins provoque ruturas nos sistemas de pagamentos e mercados de capitais e prevenir riscos sistémicos semelhantes aos da crise bancária sombra de 2008.

- Defesa da soberania monetária e da ordem financeira: impedir que stablecoins privadas substituam moedas fiduciárias em circulação interna, diluindo o controlo dos bancos centrais sobre a política monetária e os sistemas de pagamentos.

- Combate a fluxos ilícitos de capitais: as stablecoins podem contornar sistemas como o SWIFT, levantando preocupações quanto à utilização em branqueamento de capitais, evasão fiscal e fuga a sanções.

- Contrariar a hegemonia dos stablecoins USD: os EUA promovem USDT/USDC como “dólares on-chain”; outras jurisdições desenvolvem stablecoins indexadas a moedas locais (HKD, EUR, RMB) para equilibrar esta influência.

- Mitigação de riscos de crédito e apoio à dívida soberana: em 2025, as stablecoins indexadas ao dólar ultrapassam os 260 mil milhões de dólares, com obrigações do Tesouro dos EUA a representar 60-80% das reservas. A procura de reservas para stablecoins é hoje um fator de suporte para a dívida pública norte-americana, reforçando o crédito associado ao dólar.

Por estas razões, jurisdições como os Estados Unidos, Hong Kong e União Europeia implementaram quadros normativos sistemáticos, abrindo um novo ciclo de supervisão rigorosa e conformidade para a indústria das stablecoins.

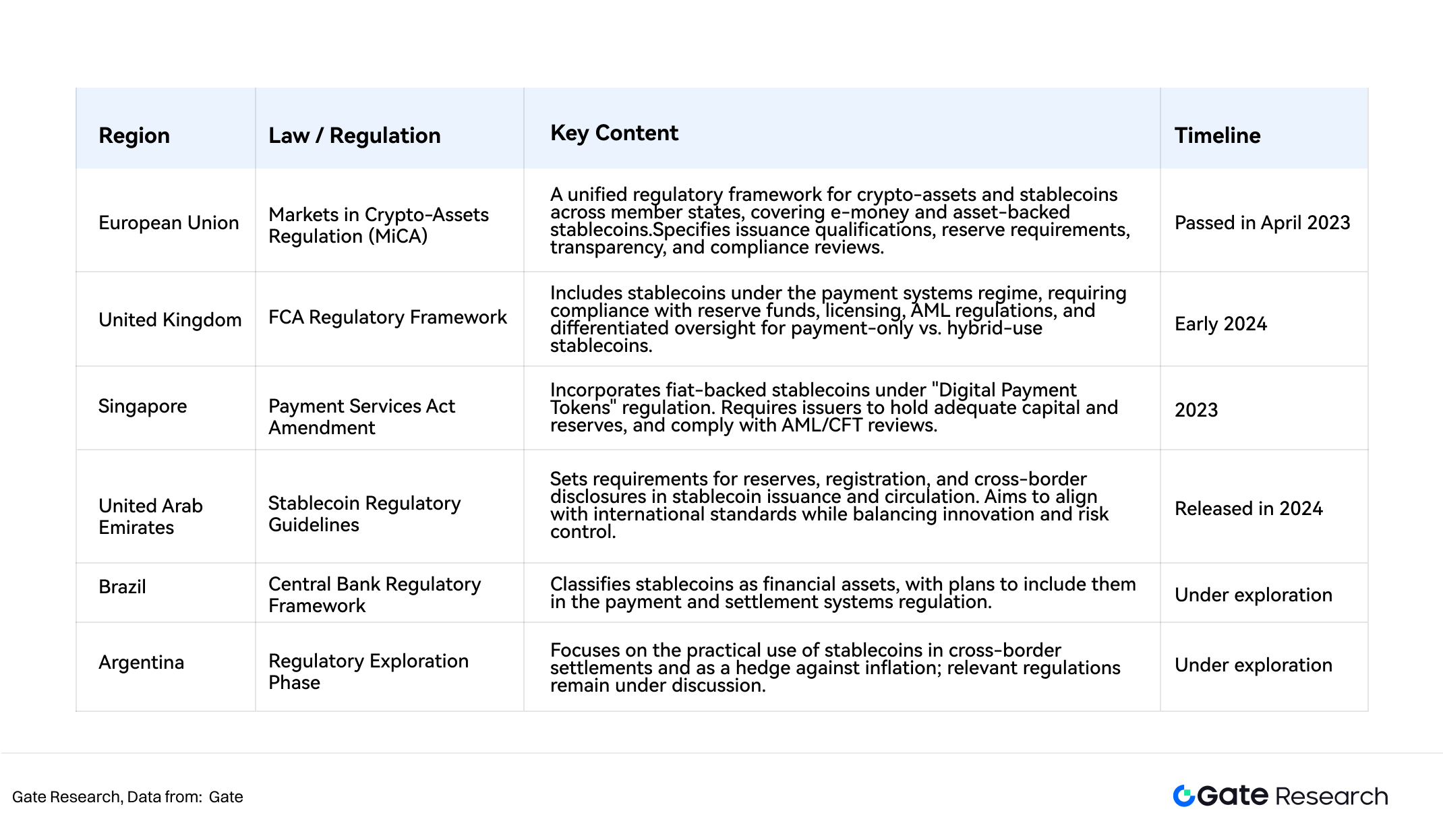

Evolução Regulatória das Stablecoins nas Principais Economias

Desde 2022, com a rápida expansão das stablecoins, vários países começaram a introduzir regulamentos específicos, reforçando a supervisão do setor.

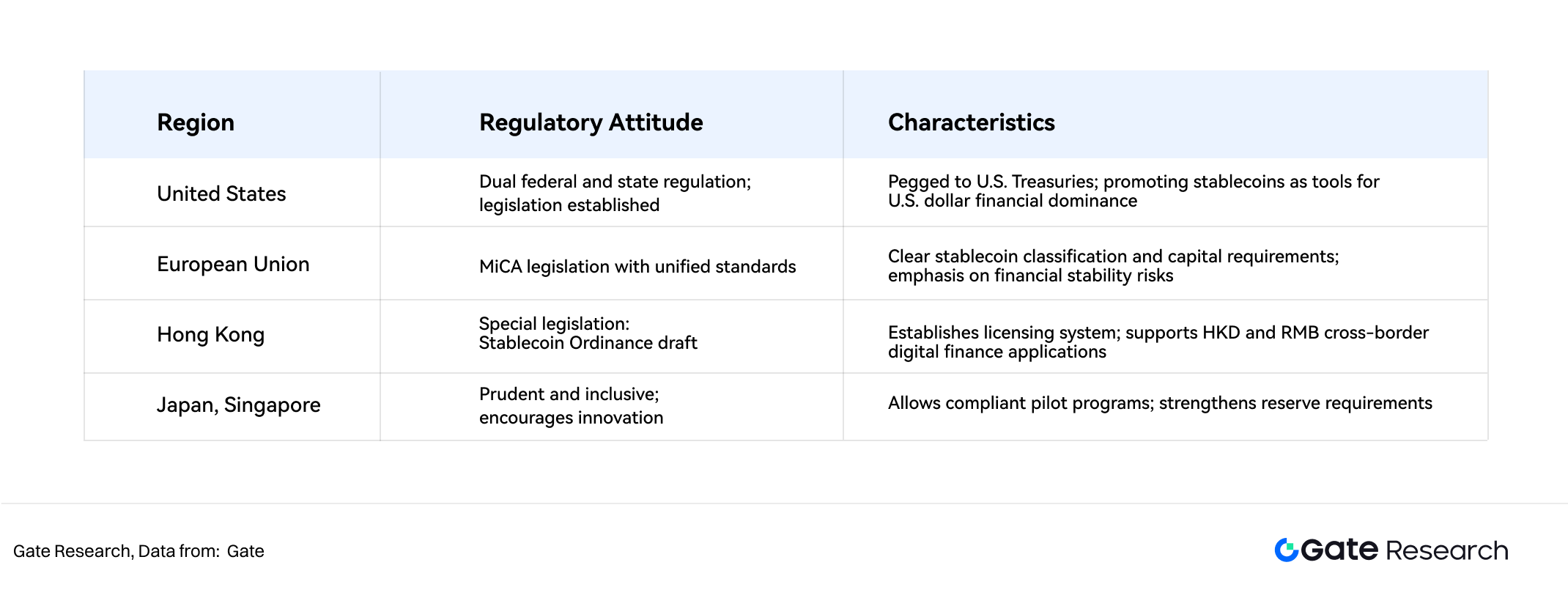

3.1 Os Estados Unidos Lançam o Genius Act e o Clarity Act

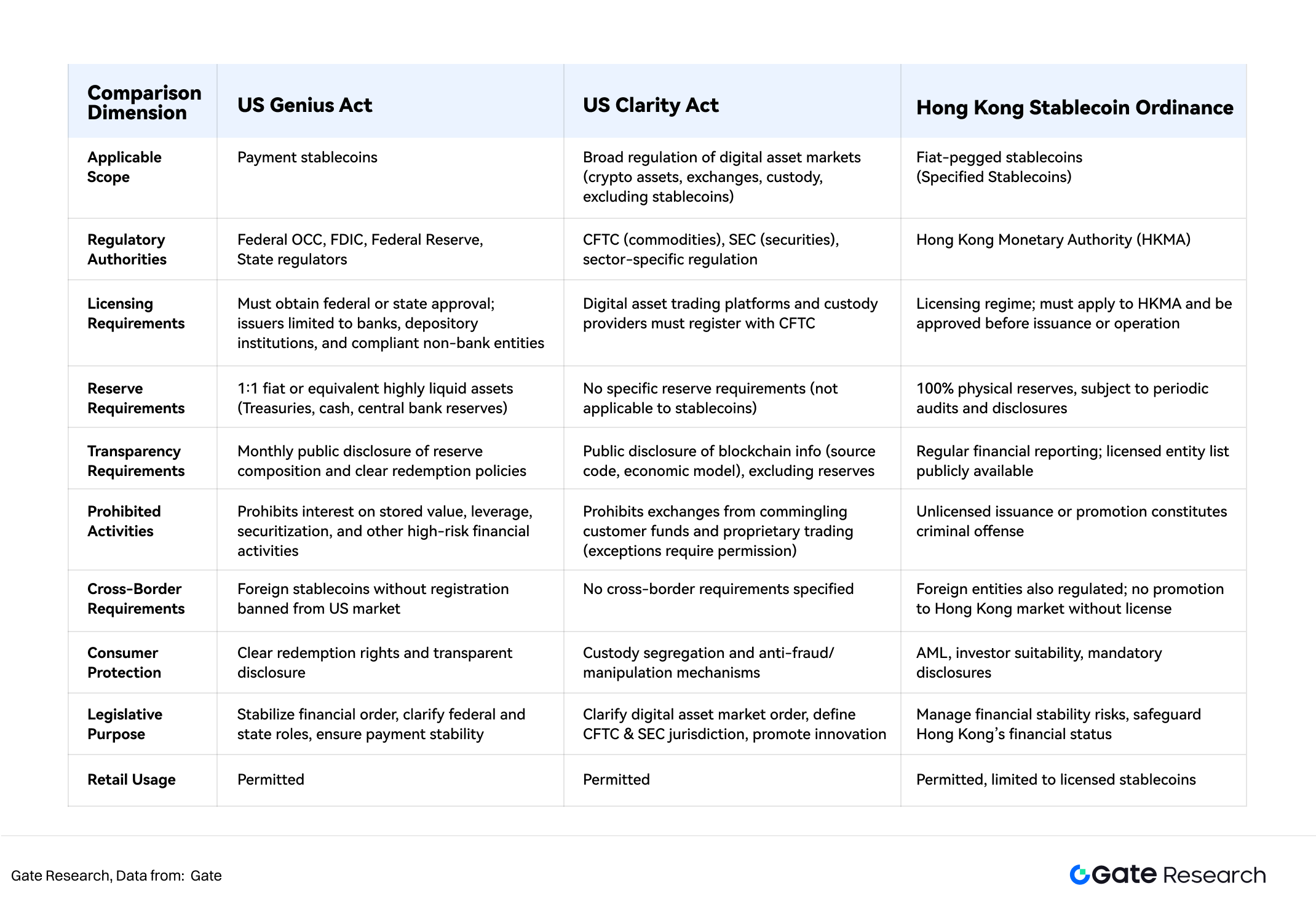

O Genius Act (Guiding and Establishing National Innovation for U.S. Stablecoins Act) foi aprovado pelo Senado a 17 de junho de 2025, pela Câmara dos Representantes a 17 de julho (308-122 votos) e promulgado pelo Presidente Trump a 18 de julho — estabelecendo o primeiro quadro regulatório federal unificado para a emissão de stablecoins nos EUA. Os pontos-chave incluem:

- Modelo regulatório: sistema dual federal/estatal, com o Office of the Comptroller of the Currency (OCC) como autoridade de licenciamento.

- Entidades emissoras: apenas bancos, instituições de depósito e determinadas instituições financeiras não bancárias aprovadas.

- Reservas: obriga a reservas fiduciárias numa proporção 1:1, suportadas por obrigações do Tesouro dos EUA ou numerário, para garantir a capacidade de resgate.

- Transparência: auditorias mensais, divulgação pública de informação e conformidade com regras de anti-branqueamento de capitais (AML).

- Restrições de negócio: proibida a atribuição de juros sobre valores armazenados e atividades como alavancagem ou securitização, limitando riscos sistémicos.

- Restrições transfronteiriças: exclui stablecoins estrangeiras não autorizadas do mercado dos EUA, reforçando as barreiras de proteção do mercado de capitais.

No mesmo dia, o Clarity Act (Digital Asset Market Clarity Act) foi aprovado na Câmara e remetido ao Senado, com o objetivo de clarificar as competências da SEC e da CFTC no mercado de ativos digitais — incluindo plataformas de negociação, derivados cripto, DeFi, entre outros.

3.2 Hong Kong Aprova a Stablecoin Ordinance

O Conselho Legislativo de Hong Kong aprovou a Stablecoin Ordinance a 21 de maio de 2025, com entrada em vigor a 1 de agosto. Os principais pontos incluem:

- Licenciamento: todas as atividades de emissão, venda, marketing e operações relacionadas de stablecoins carecem de autorização da Hong Kong Monetary Authority (HKMA).

- Âmbito: foca-se nas stablecoins indexadas a moedas fiduciárias, excluindo produtos lastreados apenas em criptoativos.

- Requisitos de capital: mínimo de 25 milhões de HKD e mecanismos sólidos de gestão de risco e controlo interno.

- Reservas: 100% de cobertura em ativos líquidos ou equivalentes, com auditorias e divulgação regulares.

- AML e proteção do consumidor: cumprimento estrito das regras AML/CFT e requisitos de adequação ao investidor.

- Aplicação: operar sem licença constitui crime, punido com prisão e coimas.

3.3 Evolução noutras Grandes Economias

Para além dos EUA e de Hong Kong, outros grandes blocos económicos estão a desenvolver estruturas regulatórias. A tendência é para normativos cada vez mais exigentes, rigorosos e cuidadosamente estruturados.

Na maioria dos países, a regulação incide sobre stablecoins garantidas por colateral, excluindo explicitamente as stablecoins algorítmicas dos quadros legais devido ao seu risco elevado, o que limita a sua evolução futura. É ainda de sublinhar que Hong Kong só reconhece stablecoins fiduciárias, não permitindo stablecoins lastreadas em criptoativos, consolidando assim o domínio das stablecoins colateralizadas por moeda fiduciária.

Ainda que o grau de evolução e abordagem normativa varie por jurisdição, a maioria das estruturas converge nos princípios-chave de transparência das reservas, revisão anti-branqueamento, proteção do investidor e estabilidade financeira. Estes princípios estão a ser progressivamente integrados nos sistemas financeiros e de ativos digitais de cada país.

4. As Stablecoins e a Nova Ordem Financeira em Contexto de Rivalidade Geoestratégica

4.1 Competição pela Soberania Monetária e Poder Financeiro

Mais de 90% do valor de mercado das stablecoins está indexado ao dólar. Soluções como USDT e USDC tornaram-se padrão em bolsas, plataformas DeFi e transações transfronteiriças. Este fenómeno prolonga a supremacia do dólar do circuito financeiro tradicional para o digital e aprofunda a influência dos EUA no novo ecossistema financeiro via stablecoins.

A legislação norte-americana, com destaque para o Genius Act, obriga a que stablecoins em dólares sejam suportadas por ativos de elevada qualidade (obrigações do Tesouro, títulos de curto prazo), reforçando a ligação entre estas moedas digitais e o core do sistema financeiro dos EUA. Este modelo — “stablecoins–obrigações do Tesouro” — permite que os emissores criem uma fonte contínua de procura de dívida pública americana, consolidando a supremacia do dólar à escala global. Trata-se de uma “relação de compra implícita” que sustenta o poder financeiro dos EUA no mundo.

A circulação global de stablecoins em dólares promove fenómenos de “dolarização on-chain” em mercados emergentes e economias com inflação crónica, fragilizando o uso da moeda local e a soberania financeira. Em países como a Argentina, Turquia ou Rússia, o USDT já é escolhido para proteção de ativos e pagamentos internacionais. Vários estudos académicos consideram esta dinâmica uma forma de infiltração digital dos EUA em nações financeiramente vulneráveis, diminuindo a sua independência monetária.

Simultaneamente, o desenvolvimento regulatório de stablecoins indexadas ao euro e ao dólar de Hong Kong revela o esforço de várias regiões para contrabalançar o impacto dos stablecoins USD, através da digitalização das moedas locais e legislação dedicadas. Abre-se assim uma nova etapa da competição monetária na era digital, transferindo o palco da disputa financeira das infraestruturas tradicionais para os sistemas on-chain.

4.2 Competição pela Próxima Geração de Infraestrutura Financeira

Hoje, as stablecoins são mais do que simples instrumentos de pagamento e negociação: estão no centro das novas infraestruturas de pagamentos e liquidações globais. Em comparação com o sistema SWIFT, oferecem liquidações em tempo real, custos inferiores e descentralização. A estratégia dos EUA é replicar o domínio do SWIFT no universo on-chain, através das stablecoins USD, trazendo pagamentos, liquidações e serviços de custódia internacionais para a órbita do seu enquadramento regulatório.

Por seu lado, centros financeiros internacionais como Hong Kong e Singapura apostam em políticas pioneiras para integrar infraestruturas locais com stablecoins fiduciárias, procurando reforçar a sua posição enquanto hubs estratégicos das finanças digitais transfronteiriças.

4.3 Disputa pela Influência na Fixação de Preços dos Ativos Digitais

No mercado digital, as stablecoins são não apenas o principal meio de transação, mas também influenciam a dinâmica da fixação de preços. USDT e USDC dominam os principais pares de negociação on-chain, tornando-se padrão na ancoragem da liquidez e dos preços dos ativos. As flutuações no seu volume afetam diretamente a propensão ao risco e a volatilidade de todo o mercado.

Com a legislação dedicada, os EUA reforçaram o controlo sobre o poder de formação de preços e a liquidez nos mercados digitais, consolidando indiretamente o papel central do dólar nos mercados de capitais globais. Em paralelo, regiões como Hong Kong e União Europeia apostam em stablecoins fiduciárias locais para conquistar influência e protagonismo futuros no ecossistema financeiro digital.

5. Riscos e Desafios

Os riscos das stablecoins decorrem tanto de aspetos estruturais dos mecanismos de indexação como das exigências de conformidade externa.

5.1 Mitigação dos Riscos Sistémicos

A estabilidade de uma stablecoin depende da solidez dos ativos que a suportam. O maior risco sistémico resulta da volatilidade destes ativos, que pode provocar a perda da paridade face ao valor de referência.

Por exemplo, a BitUSD — primeira stablecoin, lançada em 2014 — perdeu a sua paridade 1:1 com o dólar em 2018, pois o ativo de colateral (BitShares) era altamente volátil e desprovido de garantias credíveis.

No mesmo ano, a MakerDAO criou para o DAI mecanismos de sobrecolateralização e liquidação, tentando mitigar o risco próprio dos ativos cripto. No entanto, esses mecanismos não aumentaram a eficiência do capital e deixaram as stablecoins expostas à volatilidade dos colaterais. As stablecoins fiduciárias também não garantem proteção absoluta.

Em março de 2023, o colapso dos bancos norte-americanos Silicon Valley Bank (SVB), Signature Bank e Silvergate Bank provocou eventos de desindexação do USDC e do DAI. Segundo a Circle (emissora do USDC), 3,3 mil milhões das reservas de USDC estavam depositados no SVB, levando a uma queda superior a 12% num só dia.

O DAI também sofreu volatilidade, já que mais de metade das suas reservas estavam ligadas ao USDC e ativos relacionados. O regresso à paridade aconteceu apenas após a Reserva Federal garantir os depósitos dos clientes. Após estes eventos, USDC transferiu as reservas para o BNY Mellon e o DAI diversificou as suas reservas, incluindo outros stablecoins e ativos do mundo real (RWA).

Estes episódios evidenciam a importância da diversificação dos ativos de reserva para limitar riscos sistémicos.

5.2 Contradição com a Lógica de Descentralização

Mesmo tendo potenciado a adoção de criptomoedas e a aceitação regulatória, as stablecoins dominantes (USDT, USDC) assentam em entidades centralizadas e reservas fiduciárias, contrariando a lógica de descentralização e resistência à censura fundadora do blockchain.

Alguns especialistas consideram que as stablecoins fiduciárias são na prática representações on-chain das moedas clássicas (dólar, euro), perpetuando a dependência do sistema financeiro tradicional. Existe assim um “núcleo centralizado sob aparência descentralizada”, que esvazia o ideal original das criptomoedas.

Esta dependência expõe as stablecoins ao risco de crédito dos emissores e custodiantes. Em cenários extremos (por decisões regulatórias ou censórias), as stablecoins podem ser congeladas ou bloqueadas, violando o princípio de acesso livre e imutabilidade do blockchain.

5.3 Dificuldades na Coordenação Regulamentar Internacional

À escala global, as stablecoins operam em múltiplas jurisdições, cruzando fluxos financeiros e de dados, mas cada país mantém critérios, definições e exigências de compliance distintos.

As diferenças entre quadros regulamentares criam incerteza e risco jurídico significativo nas operações, liquidação e conformidade internacional das stablecoins. Estas discrepâncias favorecem a arbitragem regulatória e criam brechas de compliance, travando a expansão global das stablecoins.

5.4 Riscos Potenciais de Sanções Financeiras

Num contexto de tensão geopolítica, as stablecoins arriscam ser integradas em instrumentos de sanção financeira. Controlando as stablecoins USD, os EUA podem reforçar o escrutínio sobre os fluxos de capitais globais, aplicando bloqueios ou congelamentos transacionais a entidades ou Estados designados.

O analista Alexander Baker nota que, em parte, as stablecoins são já uma “extensão on-chain do dólar” e poderão, tal como o SWIFT, ser usadas na estratégia de pressão financeira internacional dos EUA. Para mercados emergentes, transações internacionais e projetos financeiros em blockchain, isto aumenta o risco político e regulatório, incentivando a procura de stablecoins regionais e moedas digitais locais.

Conclusão

O crescimento das stablecoins é demonstrativo da recomposição da ordem monetária na era digital. Desde a sua criação, penetraram áreas como pagamentos, negociação e reservas de valor. Graças à eficiência, custos reduzidos e programabilidade, tornaram-se uma ponte indispensável entre o sistema financeiro tradicional e a economia digital. Atualmente, constituem infraestruturas essenciais do mercado cripto e influenciam de forma crescente a evolução financeira global, atraindo a atenção de reguladores e estrategas monetários internacionais.

Por detrás do avanço das stablecoins está uma disputa silenciosa de soberania monetária e supremacia financeira. O domínio dos stablecoins USD reforça a posição preponderante do dólar no universo blockchain. A ligação das reservas a obrigações do Tesouro norte-americano faz das stablecoins um prolongamento da estratégia financeira dos EUA. Por seu turno, economias emergentes e outros blocos tentam contrariar esta influência com stablecoins locais, regulação de moedas digitais e sistemas de pagamentos transfronteiriços, promovendo a diversificação monetária global e a digitalização das moedas nacionais. A legislação sobre stablecoins é já um fator central na futura ordem financeira internacional, refletindo interesses estratégicos e a redistribuição do poder financeiro.

O futuro das stablecoins continua, no entanto, envolto em incerteza. Os riscos sistémicos inerentes aos mecanismos de indexação e às reservas não serão eliminados no curto prazo, persistindo o risco de crises de confiança e volatilidade. Além disso, a ausência de um enquadramento regulatório global torna complexa a coordenação transfronteiriça e a aplicação jurídica, deixando as stablecoins numa zona cinzenta de riscos e incerteza regulatória. Por fim, a emissão centralizada e a possível instrumentalização financeira são incompatíveis com os princípios fundadores de descentralização e resistência à censura do blockchain. O equilíbrio entre conformidade regulatória e autonomia tecnológica mantém-se como o principal desafio do setor.

No futuro, as stablecoins desempenharão um papel cada vez mais determinante na infraestrutura financeira, na competição monetária e no sistema internacional de liquidações. O seu percurso estará não só ligado à integração das finanças descentralizadas com ativos reais como à configuração de uma nova ordem financeira mundial e à redistribuição do poder de influência.

Referências

- Gate, https://www.gate.com/zh/price

- Sky, https://sky.money/

- Tether, https://assets.ctfassets.net/vyse88cgwfbl/1LdSmP3HBynDxm6wvkDSsL/c4bcbd1f6fc18a0e8b3a12444ac8ae97/ISAE3000R-_Opinion_Tether_International_Financial_Figures___Reserves_Report_31.03.2025_RC187322025BD0040.pdf

- Deltec, https://www.deltecbank.com/news-and-insights/the-history-of-stablecoins/

- Tether, https://tether.to/en/

- DeFiLlama, https://defillama.com/stablecoin/dai

- CSPengyuan, https://www.cspengyuan.com/pengyuancmscn/credit-research/macro-research

- rwa.xyz, https://app.rwa.xyz/stablecoins?utm_source=substack&utm_medium=email

- Swift, https://www.swift.com/about-us/legal/document-centre

- Congress, https://www.congress.gov/bill/119th-congress/senate-bill/394/text

- Whitehouse, https://www.whitehouse.gov/fact-sheets/2025/07/fact-sheet-president-donald-j-trump-signs-genius-act-into-law/

Gate Research é uma plataforma de investigação avançada sobre blockchain e criptomoedas, que oferece análise técnica, estudos de mercado, investigação setorial, previsões de tendências e análise de políticas macroeconómicas.

Aviso Legal

O investimento em criptomoedas comporta riscos elevados. Os utilizadores devem realizar investigação autónoma e compreender totalmente os ativos e produtos envolvidos antes de tomar qualquer decisão de investimento. A Gate.com não se responsabiliza por perdas ou danos resultantes dessas decisões.

Partilhar

Conteúdos

Artigos relacionados

Tudo o que precisa saber sobre o Quantitative Strategy Trading

O que é USDe? Revelando os múltiplos métodos de ganho de USDe

O que são Carry Trades e como funcionam?

O que é USDT0

Como os Agentes de IA Impulsionarão a Cripto no Mercado Principal