Um Marco para as Criptomoedas: Qual o Impacto dos Três Principais Projetos de Lei no Setor?

Durante anos, o setor das criptomoedas cresceu a um ritmo desenfreado. Esta semana, no entanto, o Congresso dos EUA está a protagonizar a histórica “Semana da Legislação das Criptomoedas”. Com a convergência do GENIUS Act, do CLARITY Act e do Anti-CBDC Act, avança-se para o quadro regulamentar mais abrangente da história das criptomoedas nos Estados Unidos. Estas propostas legislativas não só estabelecem vias de conformidade bem definidas, como também impedem a emissão de moeda digital estatal. Se forem aprovadas, estas três leis históricas poderão reconfigurar de forma profunda o mercado de criptomoedas, atualmente avaliado em 2,8 biliões de dólares.

As votações na Câmara dos Representantes sobre estes projetos de lei cruciais tiveram momentos dignos de novela. Na primeira ronda, alguns republicanos surpreenderam ao votar contra, levando o ex-presidente Trump a convocar os doze “membros-chave” que poderiam definir o resultado para uma reunião privada no seu gabinete. Ao fim de quase dez horas de negociações, os deputados desbloquearam o impasse através de uma votação processual (que decidiria se a proposta poderia avançar para votação final)—um processo que se tornou na votação mais longa da história do Congresso. Este desenlace abriu caminho ao debate substancial sobre o Guiding and Enabling National Innovation in U.S. Stablecoins Act (GENIUS Act), o Digital Asset Market Clarity Act (CLARITY Act) e o Anti-CBDC Surveillance State Act.

Republicanos dissidentes enfrentam Trump numa votação sem precedentes

No centro do debate está o GENIUS Act, que visa criar um quadro regulamentar federal para stablecoins. O CLARITY Act clarifica as fronteiras entre mercadorias e valores mobiliários no universo cripto, estabelecendo critérios objetivos para a jurisdição da Commodity Futures Trading Commission (CFTC) e da Securities and Exchange Commission (SEC). Por outro lado, o Anti-CBDC Act pretende proibir a emissão de qualquer moeda digital de banco central dos EUA (CBDC), salvaguardando a privacidade financeira dos cidadãos americanos. Se aprovados, estes diplomas promoverão a passagem de um cenário de inovação especulativa e pouco clara para uma nova era de regras concretas e aplicáveis.

Trajeto no Congresso: Um início turbulento

O GENIUS Act foi aprovado no Senado em 17 de junho de 2025, com expressivo apoio bipartidário (68-30), definindo o ritmo para a legislação das criptomoedas nos EUA. Contudo, os republicanos da Câmara, sob a liderança de Andy Harris (R-MD), presidente do Freedom Caucus, exigiram garantias anti-CBDC reforçadas antes de permitirem o avanço do texto. Em 15 de julho de 2025, doze republicanos romperam abertamente com as ordens de Trump e votaram, por 196-223, contra a regra necessária para levar o GENIUS Act a votação em plenário. Esta divisão rara entre republicanos refletiu-se na ausência de uma proibição clara das CBDC.

Esses doze representantes incluíam figuras de relevo como Marjorie Taylor Greene (R-GA), que votou contra “por não haver proibição da moeda digital do banco central”, e Anna Paulina Luna (R-FL), que alertou para a possibilidade de o texto abrir involuntariamente caminho à introdução de uma CBDC. Estas preocupações espelham uma rejeição ideológica da capacidade de vigilância estatal inerente a uma CBDC.

Sem uma proibição das CBDC, a Reserva Federal ficaria livre para criar um sistema inédito de vigilância digital, monitorizando cada transação em tempo real e eliminando a privacidade que o dinheiro físico ainda proporciona. Os riscos económicos não são menores—uma CBDC poderá originar fugas em massa dos bancos à medida que os particulares transferem depósitos para contas da federação, comprometendo a estabilidade do sistema bancário, que movimenta 18 biliões de dólares.

A nível global, 137 países, correspondendo a 98% do PIB mundial, avaliam a possibilidade de emitir CBDC, com o yuan digital da China já largamente implementado. Os republicanos críticos alertam que, sem uma proibição nítida, os EUA poderão adotar inadvertidamente uma “ferramenta de vigilância monetária” que transformará as relações dos cidadãos com o Estado.

Trump intervém no Salão Oval

Na noite de 15 de julho, Trump avançou para desbloquear o impasse. Reuniu-se com onze dos doze dissidentes no Salão Oval e assegurou o apoio destes a uma segunda votação, numa solução de compromisso cuidadosamente negociada. O acordo anexou o Anti-CBDC Surveillance State Act ao National Defense Authorization Act e integrou “linguagem anti-CBDC clara e robusta” na legislação CLARITY.

Trump escreveu na Truth Social: “Após breve discussão, todos concordaram em votar a favor da regra amanhã de manhã.” Esta intervenção direta confirmou a sua influência persistente sobre a bancada republicana, mesmo perante resistência do setor mais conservador.

A 16 de julho, a votação tornou-se na mais longa da história da Câmara dos Representantes, prolongando-se por mais de dez horas, enquanto a liderança republicana procurava reconciliar as várias facções internas. Já noite dentro, o presidente da Câmara, Mike Johnson (R-LA), ajudou a selar um acordo definitivo, dissolvendo pouco a pouco a oposição conservadora; a medida passou com a escassa diferença de 215-211.

Com a aprovação do processo, abre-se a fase de votação final dos diplomas GENIUS, CLARITY e Anti-CBDC. Espera-se que o GENIUS Act seja a primeira legislação relevante sobre criptoativos a ser sancionada por um presidente dos EUA, após conquistar apoio bipartidário alargado e definir normas federais para stablecoins.

A proposta impõe novos requisitos exigentes: emissores de stablecoins deverão manter reservas integralmente colateralizadas numa relação 1:1 em dólares ou títulos do Tesouro de curto prazo, bem como divulgar mensalmente a composição das reservas. O objetivo é dar maior legitimidade e confiança junto de bancos, empresas e utilizadores. O CLARITY Act estabelece critérios para diferenciar tokens como mercadorias ou valores mobiliários, reforçando a supervisão da CFTC sobre ativos digitais e reduzindo a pressão sobre os processos sancionatórios da SEC. Estas medidas evidenciam a concretização de regras para o mercado cripto, que tradicionalmente operava à margem da finança tradicional.

A regra aprovada determinou os termos do debate para os três diplomas, permitindo regulamentação abrangente e preservando a coesão republicana em objetivos legislativos mais amplos.

A regulamentação não é o fim—É o novo ciclo das criptomoedas

Durante anos, as criptomoedas evoluíram como “experiência legal”. O Bitcoin surgiu como um dinheiro digital rebelde, o Ethereum inaugurou uma nova era tecnológica, e inovações como DeFi, NFTs, GameFi ou a tokenização de ativos do mundo real multiplicaram-se— prosperando em zonas cinzentas da legislação. Contudo, após o colapso espetacular da FTX em 2022, tudo mudou; tanto mercados como reguladores passaram a exigir normas claras.

Esta vaga legislativa responde a três questões essenciais: Que stablecoins serão legais? Que ativos cripto são mercadorias e quais são valores mobiliários? Quem supervisiona este novo sistema financeiro? Em breve, a lei federal dará respostas inequívocas, permitindo ao setor avançar de uma lógica de ensaio e erro para um crescimento balizado por regras.

Segundo Jag Kooner, diretor da Bitfinex Derivatives, assim que surja um quadro legal, os investidores institucionais regressarão ao mercado. Estes três diplomas criam múltiplos caminhos regulatórios que transformarão o setor, tornando claras as diferenças entre vencedores e vencidos entre segmentos e projetos.

Impacto do GENIUS Act nas stablecoins

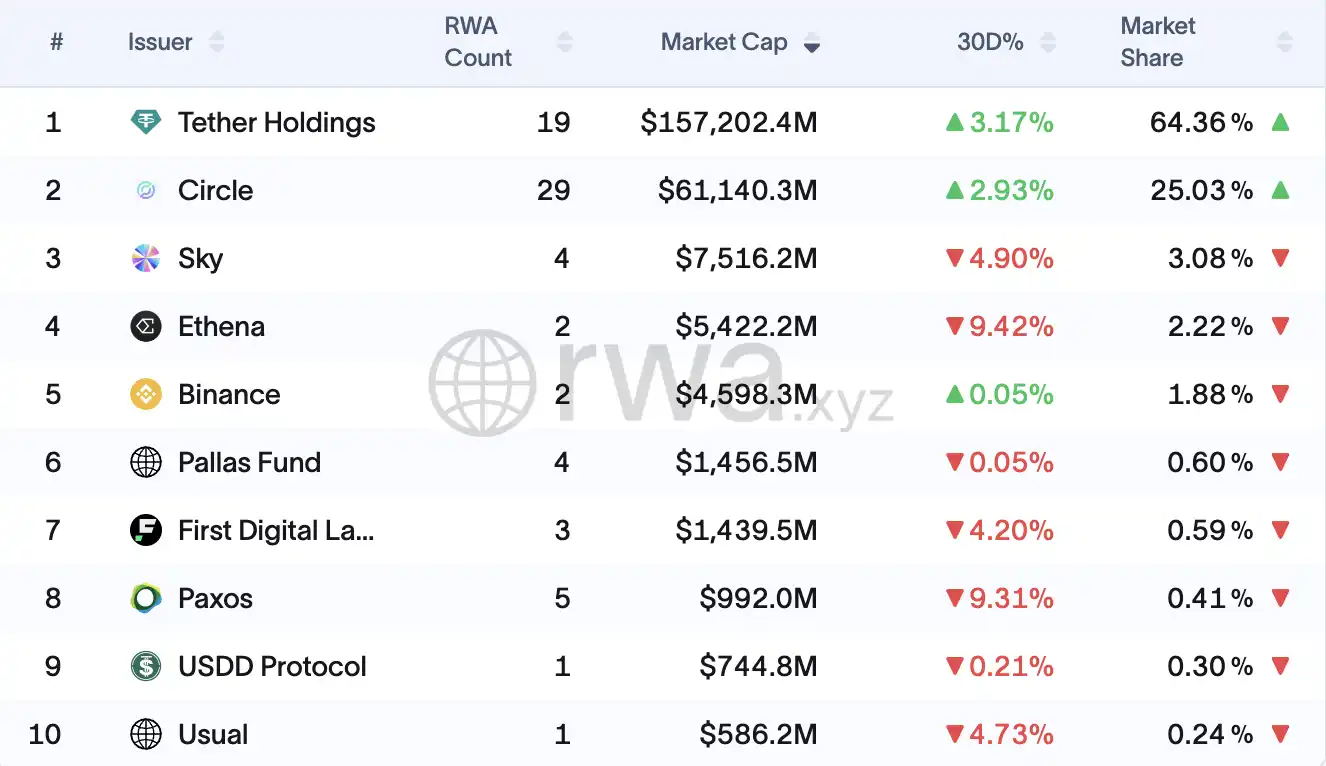

O setor das stablecoins, avaliado em mais de 190 mil milhões de dólares, será o primeiro a ser transformado. O USDC da Circle deverá sair reforçado, pois com 80% das reservas em títulos do Tesouro dos EUA e relações sólidas com bancos, já cumpre a maior parte dos requisitos. A cotação da Circle na NYSE e a parceria com a BlackRock colocam-na numa posição ideal para adoção em larga escala neste novo quadro.

Já a Tether enfrentará obstáculos sérios para sobreviver. Detendo mais de 60% do mercado e com 155 mil milhões de dólares em circulação, a ausência de auditorias e de conformidade dificultará o seu alinhamento com os rigorosos critérios do GENIUS Act. A empresa terá de escolher entre suportar elevados custos de conformidade nos EUA (est. 2–5 milhões USD/ano), ou abandonar o país para apostar em El Salvador e outros mercados não regulados.

Stablecoins descentralizadas, como a DAI, precisarão de uma reestruturação substancial. Com 80% do DAI colateralizado por stablecoins centralizadas (sobretudo USDC), a MakerDAO enfrenta riscos de dependência e poderá ter de reforçar o peso das reservas em títulos do Tesouro dos EUA de 10% para mais de 50%. A gestão DAOGovernance do protocolo pode também ser ajustada para responder a exigências de governação centralizada.

Novos participantes no mercado enfrentarão custos iniciais entre 1 e 3 milhões de dólares e custos de conformidade anual entre 2 e 10 milhões—barreiras significativas para startups, mas oportunidades crescentes para a banca tradicional. Grandes bancos, Visa, Mastercard e fintechs já se preparam para lançar stablecoins; o mercado pode chegar aos 2 biliões de dólares até 2030.

CLARITY Act: Segurança regulatória, custos de conformidade

O CLARITY Act oferece um quadro claro para os ativos digitais ao delimitar as áreas de ação da SEC e da CFTC—mas com novos encargos de compliance.

Os protocolos DeFi confrontam-se com maior incerteza. Uniswap e outras DEX terão de implementar processos de listagem semelhantes aos das bolsas centralizadas e poderão registar as interfaces como intermediários financeiros. Protocolos de crédito como o Compound optam por fundações para maior transparência, evidenciando descentralização suficiente para poderem beneficiar de regulamentação mais leve.

Startups DeFi mais pequenas poderão não suportar custos anuais de conformidade entre 500 mil a 1 milhão de dólares—dando vantagem aos grandes operadores. Especialistas do setor alertam que isto pode provocar uma “fuga de programadores DeFi” caso as equipas sejam obrigadas a centralizar para responder a exigências regulatórias. Projetos de tokens terão de ser reclassificados, passando de “ativos sob contrato de investimento” (SEC) para “commodities digitais” (CFTC). Isto poderá causar volatilidade de curto prazo, mas traz previsibilidade e estabilidade regulatória a longo prazo. Bolsas regulamentadas, auditadas e registadas na SEC ou CFTC atrairão capital e utilizadores, enquanto projetos pouco claros ou focados em arbitragem regulatória serão afastados do mercado.

Plataformas de NFT como a OpenSea beneficiarão de possíveis isenções à regulação das bolsas de valores, mas devem separar os fundos dos clientes dos da própria empresa. A lei cria fronteiras entre “commodities digitais”, “ativos de contrato de investimento” e “colecionáveis não financeiros”, cada um sujeito a regras distintas.

Menos de 30 protocolos DeFi geram receitas mensais superiores a 100 mil dólares. Fonte: Defillama

As bolsas centralizadas são as principais beneficiadas da definição regulatória, mesmo enfrentando custos anuais de compliance SEC/CFTC entre 10 e 50 milhões de dólares. Coinbase e outras plataformas regulamentadas ganharão vantagem sobre rivais não reguladas e, finalmente, acesso ao segmento institucional, anteriormente vedado pela incerteza legal.

Anti-CBDC Act: Afirmar a liderança do setor privado

O Anti-CBDC Act representa a salvaguarda estrutural mais relevante para o sistema privado de pagamentos digitais. Proibindo a Fed de lançar uma CBDC de retalho, elimina a concorrência estatal e fortalece todo o ecossistema privado de criptoativos.

Emissores de stablecoins passam a ter garantias de proteção contra concorrência governamental, confirmando a primazia dos emissores privados nos pagamentos digitais. A proibição impulsionará a inovação privada e protegerá incumbentes como Visa e Mastercard face à ameaça das CBDC. Para os bancos comunitários, isto significa manter depósitos e crédito afastados do poder estatal. A lei impede a Fed de disputar mercado com a banca de retalho e preserva o papel do setor bancário na concessão de crédito.

Entra-se numa nova era, com mais oportunidades, mas custos regulatórios exigentes: bancos terão de investir entre 5 a 20 milhões de dólares para lançar e supervisionar operações de stablecoin; processadores de pagamentos precisarão de 2 a 10 milhões para reforçar sistemas AML/KYC. Este novo enquadramento legal permite que fundos de pensões e gestores de ativos acedam ao mercado cripto. Plataformas reguladas nos EUA ganharão quota de mercado à medida que plataformas offshore enfrentam custos crescentes. Isto oferece uma vantagem competitiva clara às plataformas alinhadas com a legislação norte-americana na angariação de capital institucional.

Parece aproximar-se o fim das ações “arbitrárias” da SEC, com a CFTC a posicionar-se enquanto regulador principal dos ativos digitais. Projetos blockchain criados nos EUA, custódia regulada e stablecoins reconhecidas legalmente estarão aptos à revalorização. Em suma, o mercado cripto, antes sem fronteiras e sem regulação, entra numa nova era—regras claras, operações conformes e barreiras de entrada muito mais elevadas.

Como reagem os líderes do setor cripto e Wall Street?

O setor manifesta otimismo perante a evolução legislativa. Steven Goldfeder, CEO da Offchain Labs (responsável pelo Arbitrum), sublinha que o risco regulatório sempre foi a maior incerteza do setor. “Um quadro legislativo sinaliza finalmente ao mercado que esta tecnologia é para ficar. Precisa de governação consistente—só assim se gera confiança.” Jag Kooner, da Bitfinex, concorda e acrescenta que, mesmo que a legislação não seja finalizada, “o mero sinal de envolvimento legislativo já aumenta a confiança do mercado.”

Entretanto, os gigantes da finança tradicional avançam. Brian Moynihan, CEO do Bank of America, revelou que o banco considera emitir uma stablecoin, embora sem calendário definido. Considera que, à medida que a regulamentação se torne clara, os serviços de stablecoin serão implementados com a naturalidade do Zelle e Venmo na banca norte-americana. Jamie Dimon, CEO do JPMorgan, já reconheceu que “as stablecoins são reais” e declarou o interesse do banco em construir a infraestrutura associada. Isto demonstra que tanto projetos cripto nativos como grandes bancos de Wall Street se preparam para este “ponto de viragem”, antecipando a integração do cripto na banca tradicional.

Desde o aparecimento do Bitcoin, o setor cripto manteve-se num confronto constante com os reguladores. Agora, o Congresso prepara-se para oferecer uma resposta abrangente—sem sufocar nem ignorar o setor. É um novo início: um momento em que a autogestão cede à lógica institucional, e do velho faroeste digital emerge uma infraestrutura financeira global sólida.

Aviso legal:

- O presente artigo foi republicado a partir de [BLOCKBEATS], com direitos de autor dos autores originais [BUBBLE, Lin Wanwan]. Para questões sobre republicação, contacte a Equipa Gate Learn; responderemos segundo o nosso procedimento.

- Aviso: As opiniões presentes neste artigo refletem apenas a visão do seu autor e não constituem conselho de investimento.

- Outras versões linguísticas foram traduzidas pela Equipa Gate Learn. Salvo referência expressa a Gate, não copie, distribua nem plagie estes conteúdos traduzidos.

Partilhar

Conteúdos

Os republicanos que se opõem a Trump lideram a votação no Congresso mais longa da história dos Estados Unidos da América

A regulação não assinala o fim, mas sim o início de uma “segunda vida” para o setor

A Lei GENIUS está a redefinir o mercado das stablecoins

O diploma anti-CBDC salvaguarda a liderança do setor privado

Quais são as opiniões da indústria cripto e de Wall Street?

Artigos relacionados

Utilização de Bitcoin (BTC) em El Salvador - Análise do Estado Atual

O que é o Gate Pay?

O que é o BNB?

O que é o USDC?

O que é Coti? Tudo o que precisa saber sobre a COTI