¿Por qué la competencia entre Perp DEX es, en esencia, una competencia de “modelos de riesgo”?

Los contratos perpetuos son el producto de mayor valor, más frecuentemente negociado y, al mismo tiempo, el que presenta riesgos sistémicos más destacados dentro del ecosistema financiero on-chain.

El modelo de riesgo de Perp DEX: la línea vital del protocolo

El modelo de riesgo es el núcleo dinámico de control de riesgos del protocolo, y determina si puede sobrevivir ante condiciones extremas de mercado. Es similar al motor de riesgo de las finanzas tradicionales, pero con mayor complejidad, ya que los sistemas on-chain no pueden recurrir a la intervención manual temporal.

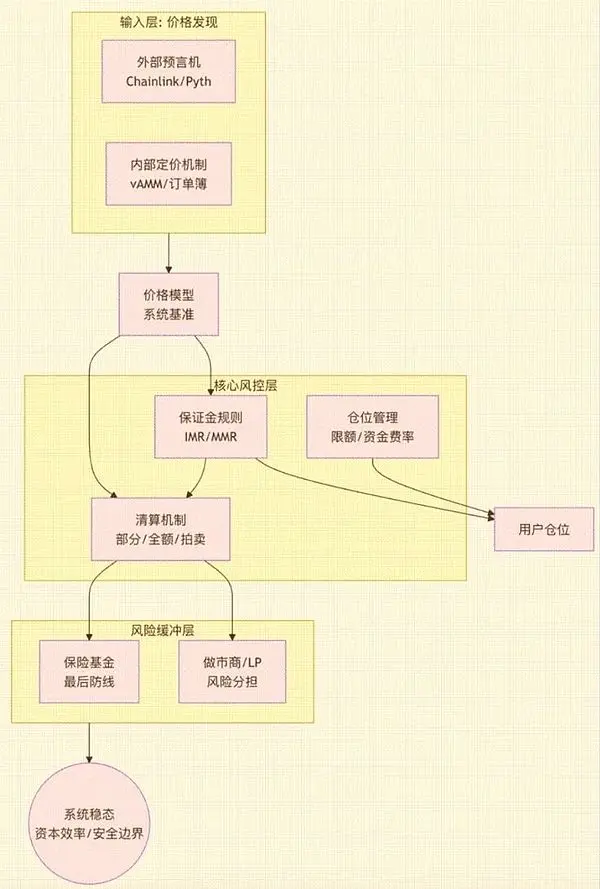

Un modelo de riesgo maduro para un Perp DEX es un sistema compuesto por varios módulos clave, cuya arquitectura e interrelaciones se muestran en el siguiente gráfico:

Figura 1: (Esta figura muestra cómo el modelo de riesgo, partiendo de la entrada de precios y pasando por el núcleo de control de riesgos, finalmente, a través de la capa de amortiguación de riesgos, determina la estabilidad y eficiencia de capital del sistema en su conjunto. Revela la conexión interna entre los módulos de modelo de precios, reglas de margen, mecanismos de liquidación, fondos de seguro, etc.)

Estos módulos forman conjuntamente el “esqueleto de riesgo” del protocolo. Cualquier debilidad en una de las partes puede generar fallos estructurales durante mercados volátiles:

- Pérdidas incontrolables para LP o market makers (común en el modelo AMM)

- El protocolo se vuelve insolvente y el fondo de seguro se agota rápidamente

- Retrasos en liquidaciones, provocando liquidaciones en cadena y pérdidas socializadas

- Manipulación del Oracle, permitiendo ataques de arbitraje

- Riesgo de combinación descontrolado bajo múltiples activos y apalancamientos, resultando en pérdidas globales por debajo del margen

En otras palabras, el modelo de riesgo determina cuántos fondos puede soportar el protocolo, qué tipo de traders puede atender y si puede “sobrevivir” en condiciones extremas de mercado. Por tanto, el modelo de riesgo acaba determinando el límite superior de la experiencia de trading, la profundidad, la eficiencia de capital, los ingresos del protocolo, la captura de valor del token y todos los demás indicadores.

Esto explica por qué en los últimos dos años la competencia entre Perp DEX se ha desplazado hacia la arquitectura de control de riesgos subyacente, en lugar de limitarse a la minería de trading o la guerra de comisiones.

Desglose de los módulos clave en las arquitecturas y modelos de riesgo de los Perp DEX más populares

La evolución arquitectónica de los Perp DEX es, en esencia, una trayectoria de “cómo se redistribuye el riesgo”.

- Primera etapa (libro de órdenes off-chain): el riesgo se concentra en la robustez del nodo centralizado de matching. Representado por dYdX, este diseño garantiza eficiencia de trading pero concentra mucho riesgo en la disponibilidad y seguridad del matching off-chain.

- Segunda etapa (AMM): el riesgo se traslada a la exposición direccional del pool de liquidez. Por ejemplo, GMX: en el modelo AMM, los LP asumen un fuerte riesgo direccional, lo que hace que la pérdida impermanente, las desviaciones extremas de mercado y el MEV sean problemas inevitables en esta arquitectura.

- Tercera etapa (libro de órdenes on-chain, CLOB): el riesgo pasa a depender de la performance y certidumbre de la blockchain subyacente. Proyectos representativos como Hyperliquid: actualmente, el 70-80% del volumen de trading perpetuo ya se concentra en modelos tipo libro de órdenes. Este entorno on-chain de alto rendimiento también implica una dependencia sin precedentes de TPS, estabilidad del mempool y seguridad en la ejecución de contratos.

- Exploraciones de vanguardia (modelo híbrido): el riesgo reside en la lógica y el feedback loop de la conmutación dinámica entre libro de órdenes y pool de liquidez. Por ejemplo, Drift en Solana: utiliza un AMM como mecanismo de profundidad de reserva, completando automáticamente cotizaciones cuando falta liquidez en el libro de órdenes, buscando así un nuevo equilibrio entre calidad de ejecución y eficiencia de capital.

Las diferencias entre arquitecturas se reflejan finalmente en el diseño de estos cuatro módulos clave de control de riesgo:

2.1. Modelo de precios: la referencia del sistema

El modelo de precios determina la equidad en el trading, el disparador de liquidaciones y la tasa de financiación, siendo la referencia fundamental del sistema de contratos perpetuos. Se enfrenta a retos como el retardo del oráculo, la manipulación y el MEV. Los sistemas maduros emplean agregación de múltiples fuentes, TWAP y límites de desviación máxima para reforzar la resistencia a ataques. La arquitectura AMM requiere además un mecanismo de pricing interno para simular profundidad de liquidez, siendo esta una de las variables de riesgo más importantes.

2.2. Modelo de liquidación: la capa clave de amortiguación de riesgos

El mecanismo de liquidación determina la capacidad del sistema para soportar la volatilidad de precios, siendo la capa de amortiguación de riesgos más importante de los protocolos perpetuos. Sus límites de seguridad vienen definidos por el margen inicial, el margen de mantenimiento y la zona de buffer de liquidación. La lógica de ejecución (liquidación parcial, total, subasta) afecta directamente a la experiencia del usuario y la eficiencia del sistema. La liquidación también se enfrenta a riesgos como congestión on-chain y manipulación en la puja.

2.3. Fondo de seguro: la última línea de defensa

El fondo de seguro absorbe las pérdidas por debajo del margen, y su tamaño y reglas de uso reflejan directamente la capacidad de asunción de riesgos del protocolo, siendo la “última línea de defensa” ante mercados extremos. Su diseño debe equilibrar seguridad y eficiencia de capital: un tamaño excesivo reduce la rentabilidad, uno demasiado pequeño puede activar reducciones automáticas de posición, dañando la reputación del protocolo.

2.4. Gestión de posiciones: el controlador de riesgo global del sistema

La gestión de posiciones garantiza que el sistema no quede fuera de control debido a una concentración excesiva en un solo lado del mercado. Usa mecanismos como límites de posición, margen dinámico y tasas de financiación para equilibrar fuerzas alcistas y bajistas. En mercados multi-activo y de long tail, también debe gestionar riesgos de correlación y manipulación, lo que resulta aún más desafiante.

Análisis de trade-off en los modelos de riesgo de casos representativos

Las plataformas líderes están migrando hacia soluciones tipo CLOB o híbridas centradas en CLOB, buscando una mayor precisión en el matching y eficiencia de capital. La siguiente tabla compara sistemáticamente las características y trade-offs de los modelos de riesgo de cuatro proyectos representativos:

Tabla 2 (Esta tabla compara, en seis dimensiones (arquitectura principal, modelo de precios, mecanismo de liquidación, fondo de seguro, riesgos principales y trade-offs clave), a Hyperliquid, Aster, edgeX y Lighter, mostrando las preferencias y concesiones de riesgo según la ruta técnica elegida.)

Puntos clave del análisis de casos:

- Hyperliquid: ha logrado una eficiencia y profundidad casi iguales a las de un CEX, pero su lógica de matching combina liquidación on-chain y verificación de libro de órdenes, lo que incrementa la complejidad del sistema y la dependencia en mecanismos de control de riesgos. Requiere un gran pool de liquidez HLP y mecanismos de riesgo complejos, trasladando una presión de riesgo muy alta tanto a los proveedores de liquidez como al propio protocolo.

- Aster: su mecanismo de liquidación sigue el principio de “reducción de riesgo por capas”, mejorando la eficiencia de capital y la robustez en periodos de baja volatilidad mediante una estrategia de “pooling de riesgo”. El trade-off es una ruta de transmisión de riesgo más compleja y una sensibilidad extrema a los parámetros de configuración.

- edgeX: utiliza tecnología ZK-Rollup para lograr máxima transparencia y verificabilidad, reduciendo la dependencia de fondos de seguro externos. El costo es que el rendimiento queda limitado por la disponibilidad de datos y los retrasos en la actualización de estado en L2. El sistema depende de mecanismos redundantes, replay verificable y monitoreo intensivo para minimizar el impacto de estos riesgos en la estabilidad global.

- Lighter: bajo una arquitectura de “libro de órdenes off-chain verificable”, prioriza la auditabilidad y la confianza on-chain, aunque su desventaja es que el rendimiento no puede igualar el límite superior del matching puramente off-chain. Es más adecuado para usuarios que priorizan transparencia, verificabilidad y menor riesgo sistémico.

Conclusión: fronteras de seguridad y tendencias futuras

Para 2025, la frontera de seguridad de los Perp DEX ha evolucionado de la “seguridad de contratos inteligentes” a la “seguridad a nivel de sistema”. El matching on-chain, las fuentes de precios oráculo, la lógica de liquidación, los parámetros de riesgo, la gestión de exposición del pool de liquidez, la robustez del mecanismo de market making y la integridad de los mensajes cross-chain constituyen un marco de seguridad interdependiente.

Tres tendencias clave para el futuro:

-

Semi-automatización del control de riesgos: los mecanismos on-chain no son suficientes para enfrentar ataques complejos. En el futuro, se combinará la monitorización en tiempo real off-chain y el ajuste dinámico de parámetros, formando un sistema de “gobernanza semi-automatizada”.

-

Fusión con la regulación: la forma híbrida de “no custodio pero regulado” será clave para atraer liquidez institucional. El KYC verificable y los pools de liquidez regulados serán nueva infraestructura básica.

-

Expansión de la frontera de seguridad impulsada por la tecnología: tecnologías como los zk-proofs, L2 de alto rendimiento y el diseño modular permitirán que modelos de riesgo complejos y en tiempo real funcionen on-chain, elevando la gestión de riesgos a nivel de infraestructura financiera.

Los ganadores del futuro ya no competirán por comisiones o profundidad de mercado, sino por su capacidad para fusionar seguridad tecnológica, ingeniería financiera y marcos de cumplimiento normativo.