لماذا يُعتبر عائد البيتكوين مهماً في الوقت الحالي؟

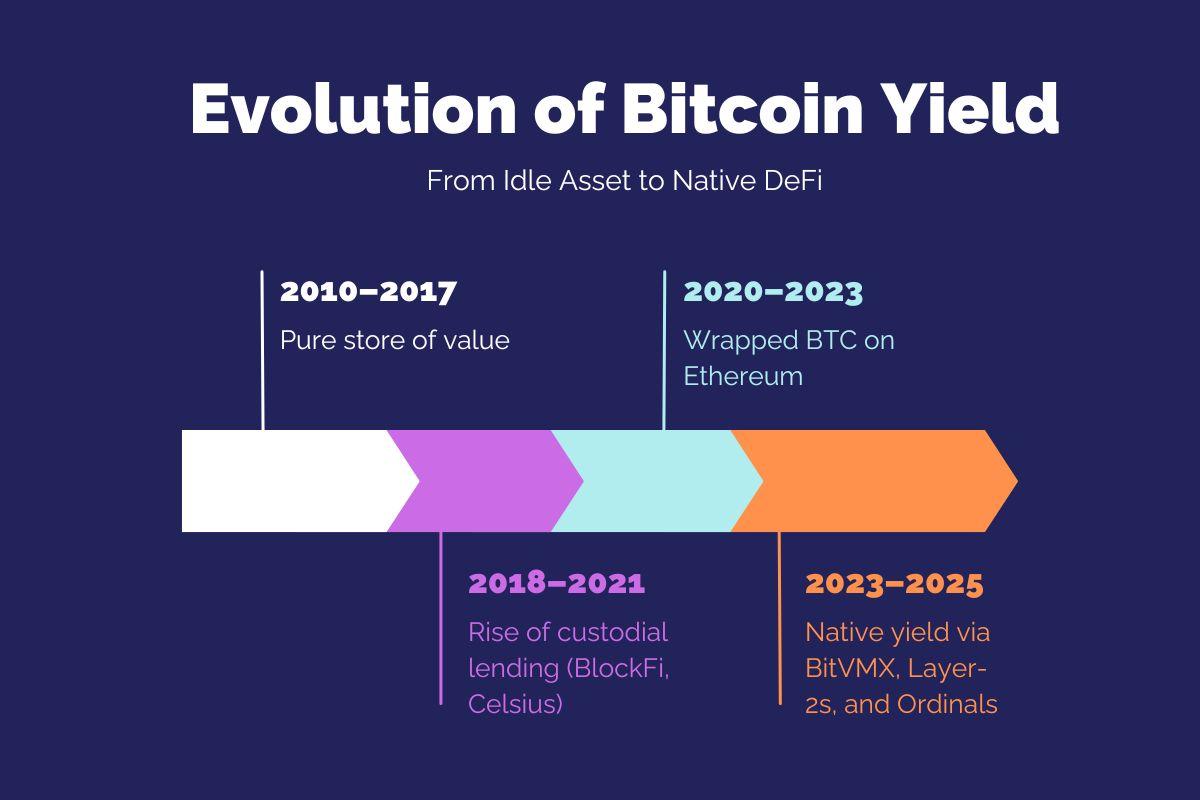

لطالما اعتُبرت البيتكوين "مخزناً للقيمة" وشُبّهت بالذهب الرقمي، مما عزز مكانتها كوسيلة تحوط مالية رئيسية، لكنه في الوقت نفسه حدّ من دورها في قطاع التمويل اللامركزي (DeFi). فعلى عكس الإيثيريوم أو السلاسل الأحدث التي صُممت لتعزيز التكامل والبرمجة الذكية على السلسلة، بقيت البيتكوين منعزلة، حيث كانت سيولتها في أغلب الأحيان غير مستغَلة ما لم تُصدَّر عبر أصول مغلفة مثل WBTC. ومع ذلك، أحدث ظهور أطر برمجة أصلية للبيتكوين مثل BitVM وامتدادها BitVMX تحولاً جوهرياً. ففي عام 2025، أصبح تحقيق عوائد على السلسلة من البيتكوين ممكناً من الناحية التقنية وذو أهمية متزايدة اقتصادياً. يتناول هذا القسم أسباب هذا التحول، والقيود التاريخية التي أسهمت في رسم ملامحه، والعوامل الهيكلية التي تدفع إلى اعتماده في الوقت الراهن.

البيتكوين كحافظ للقيمة وجموده المتأصل

في قطاع العملات المشفرة، يُقصد بـ"العائد" الدخل السلبي المحقق من توظيف الأصول الرقمية بدلاً من مجرد الاحتفاظ بها وانتظار ارتفاع قيمتها. تظهر مصادر العائد من خلال إقراض العملات الرقمية للمقترضين، أو عن طريق الرهن لضمان الشبكة، أو من خلال توفير السيولة لمنصات التداول اللامركزي. وفي شبكات البلوكشين مثل إيثريوم، أصبحت هذه الفرص متاحة على نطاق واسع بفضل العقود الذكية القابلة للبرمجة وبروتوكولات التمويل اللامركزي المتكاملة.

أما البيتكوين، فقد ظل تاريخياً يفتقر لهذه الأدوات المالية. فرغم كونه الأصل الأكثر أماناً ولا مركزية ضمن منظومة العملات الرقمية، إلا أن خيارات تحقيق العائد على السلسلة كانت معدودة أمام حامليه. ويعود ذلك إلى خيارات التصميم الجوهرية للبيتكوين: لغة برمجة محدودة قصداً، ونموذج حسابي مقاوِم للتفاعلات المعقدة، وثقافة تضع أولوية قصوى للأمان على حساب التجريب.

لقد جعلت قدرات البرمجة النصية المحدودة في البيتكوين، ونموذج الحساب القائم على UTXO، والتصميم التوافقي الصارم، شبكة البيتكوين متينة لكنها تفتقر للمرونة. هذا الجمود، رغم أنه أساس الموثوقية الأمنية، فرض قيوداً بالغة على نوعية التطبيقات المالية الممكن بناؤها مباشرة على الطبقة الأساسية للبيتكوين. ونتيجة لذلك، بقيت تطبيقات تحقيق العائد كالإقراض أو الاقتراض أو توفير السيولة إما مستحيلة أو تحتاج وسطاء وحماية خارجية أغلب فترات تاريخ البيتكوين. وقد حاولت حلول مثل BlockFi وCelsius وGenesis سد هذه الفجوة، لكنها انهارت في النهاية، ما عمق الشكوك بشأن آليات العائد المركزية.

حتى بروتوكولات التمويل اللامركزي المبنية على إيثريوم لم تستطع استيعاب البيتكوين بشكل أصيل، بل اعتمدت على إصدارات مغلفة أو مُضمَنة من البيتكوين (مثل WBTC، renBTC، أو tBTC) تصدرها جهات حفظ مركزية أو عبر آليات جسرية معقدة. هذا الواقع أوجد مخاطر الحفظ، وصعوبات في الربط بين الشبكات، وافتراضات ثقة إضافية يعارضها عادة مؤيدو البيتكوين. وعلى الرغم من أن البيتكوين شكَّـل أكثر من 50% من القيمة السوقية للعملات الرقمية في كثير من الفترات، إلا أن فائدته الحقيقية على السلسلة بقيت مقتصرة على التسوية والتداول المضاربي.

صعود البيتكوين المغلف وحدوده

أسهم البيتكوين المغلف بشكل كبير في إتاحة فرص العائد خلال طفرة التمويل اللامركزي من 2020 حتى 2022. فقد تجاوزت القيمة الإجمالية المقفلة في WBTC، وهو الشكل الأكثر انتشاراً، 4 مليارات دولار في ذروته. غير أن تصميمه يتطلب من المستخدمين تسليم بيتكويناتهم إلى جهة حفظ مركزية (BitGo) واستلام رموز ERC-20 بدلاً منها. ورغم فاعلية هذه الآلية، إلا أنها تتعارض مع مبادئ البيتكوين الأساسية في تقليل الاعتماد على الثقة وتمكين الحفظ الذاتي للأصول.

وفضلاً عن ذلك، أدى غياب إمكانية التدقيق أو التحقق المستقل من الاحتياطيات الداعمة للأصول المغلفة إلى تصاعد الهواجس. وعمّقت العقوبات التي فرضت على Tornado Cash، واختراقات الجسور (مثل Wormhole وNomad)، واستغلالات بروتوكولات التمويل اللامركزي، من التصور بأن نقل البيتكوين إلى نظام إيثريوم ينطوي على مخاطر تفوق المتوقع. ولم يبقَ أمام المستخدمين سوى خيارين: إما الإحجام عن تحقيق العائد كلياً، أو تحمل مخاطر الحفظ أو العقود الذكية في أنظمة خارجية.

لماذا لم يحتضن التمويل اللامركزي البيتكوين (حتى الآن)

لم تُصمم شبكة البيتكوين لإجراء عمليات تورينج الكاملة. إذ أن لغة Script البرمجية في البيتكوين صُممت لتكون محدودة بشكل متعمد لتفادي الحلقات اللانهائية، وتضخم العقود، والثغرات الأمنية التي ظهرت في عقود إيثريوم الأولى. ومن هنا، بات من شبه المستحيل تطوير عقود ذكية متقدمة مباشرة على البيتكوين. فرغم دعم اللغة للتوقيع المتعدد وبعض خصائص التأمين الزمني، إلا أنها تفتقر إلى العناصر البرمجية الأساسية كالانتقالات التلقائية للحالة، واستدعاء العقود البرمجية المركبة، واحتساب رسوم التنفيذ (gas) بشكل ديناميكي.

إلى جانب ذلك، أدت ثقافة البيتكوين المتحفظة ونموذج الحوكمة الجامد إلى جعل التحديثات على مستوى البروتوكول بطيئة ومحط جدل دائم. فحتى مقترحات مثل Taproot، التي أدخلت توقيعات Schnorr ودعماً لأشجار بناء الجمل التجريدية (MAST)، تطلبت سنوات لتفعيلها رغم الإجماع الواسع. ونتيجة لذلك، تخلف البيتكوين عن ركب الأصول القابلة للبرمجة.

وخلال هذه الفترة، نجحت إيثريوم وسلاسل حديثة مثل سولانا وأفالانش وأربيتروم في إنشاء أنظمة بيئية نشطة تضم مئات البروتوكولات، ومعايير تكامل (ERC-20، ERC-4626)، وأدوات متطورة. ومكّن ذلك التمويل اللامركزي من النمو دون الحاجة لمشاركة البيتكوين المباشرة، مما أدى إلى تهميشه تدريجياً في عالم التمويل على السلسلة.

2023–2025: عوامل التحول نحو العائد الأصلي للبيتكوين

اعتباراً من أواخر 2023، بدأت عدة تطورات تُعيد النظر في فكرة عدم قدرة البيتكوين على دعم العائد الأصلي. فقد أطلق صعود Ordinals وInscriptions فكرة الرموز غير القابلة للاستبدال المعتمدة على البيتكوين، مثبتاً إمكانية تضمين بيانات غير مالية في معاملات البيتكوين. وقد أدى هذا إلى تحول ثقافي وتقني، إذ أظهر استعداد مستخدمي البيتكوين لدفع مقابل ميزات إضافية غير نقل القيمة النقدية، وبرزت فرص أمام مطوري البروتوكولات لاستغلال الأدوات المتاحة بطرق مبتكرة.

وبالتوازي مع ذلك، جاء إطلاق BitVM في أكتوبر 2023 ليقدم إطاراً جديداً يسمح ببناء برامج خارج السلسلة يمكن التحقق منها على الشبكة باستخدام أوامر البيتكوين الحالية. لا يحتاج BitVM لأي تعديل توافقي أو تحديث عبر فورك، بل يطبق بروتوكولات تحد واستجابة، مع تحقق من الصور الأولية للهاش، لإثبات صحة العمليات خارج السلسلة. ومهَّد هذا الطريق لتنفيذ حلول Rollup وبناء جسور مالية وعقود ذكية قابلة للبرمجة، دون الحاجة لتعديل الطبقة الأساسية للبيتكوين.

بحلول 2024، ظهرت امتدادات مثل BitVMX، التي وفرت تطبيقات أكثر مرونة وقابلية للتوسع مبنيةً على مبادئ BitVM. دمجت BitVMX نماذج معالجات افتراضية مثل RISC-V، ومنطق تجميع متفائل، ما أتاح تنفيذ برامج معقدة خارج السلسلة مع إثباتات دورية باستخدام لغة البرمجة الخاصة بالبيتكوين. بذلك أصبح بالإمكان تطوير بروتوكولات إقراض، صناع سوق تلقائيين، ووحدات رهن أصلية للبيتكوين تتم تسويتها فعلياً بعملة البيتكوين، ودون الحاجة لأي تغليف أو ربط مع سلاسل أخرى.

ديناميكيات السوق واهتمام القطاع المؤسسي في 2025

في عام 2025، لم يعد العائد الأصلي للبيتكوين مجرد تجربة تقنية بل أصبح ضرورة سوقية استراتيجية. فمع تجاوز سعر البيتكوين 120,000 دولار وارتفاع حيازات المؤسسات عبر صناديق المؤشرات المتداولة ومنصات الحفظ، أصبحت تكلفة تفويت الفرصة من الاحتفاظ بالبيتكوين غير المستثمر كبيرة بالفعل. ويبحث مديرو الأصول وصناديق التقاعد وخزائن العملات الرقمية عن استراتيجيات منخفضة المخاطر تحقق لهم عائداً مع الحفاظ على التعرض للبيتكوين الأصلي. وأدى ظهور حلول الطبقة الثانية للبيتكوين التي تتمتع بقدرات برمجية إلى ميلاد فئة أصول جديدة: بيتكوين يحقق عائداً دون التضحية بالحفظ الذاتي أو سلامة بروتوكول الإجماع.

وقد جذبت مشاريع مثل Citrea وBitlayer وLayerBTC استثمارات رأس مالية ومبادرات تجريبية مؤسسية. أطلقت Citrea، وهي أول حل تجميع باستخدام إثبات المعرفة الصفرية للبيتكوين، شبكتها التجريبية بدعم للتسوية الأصلية. وجمعت Bitlayer، الحل التجميعي المتفائل المؤمّن عبر BitVMX، تمويلاً من Franklin Templeton، وهي حالياً بصدد إدراج تطبيقات تمويل لامركزي تعمل مباشرة دون رموز مغلفة. تعكس هذه المشاريع الانتقال الفعلي لسوق العائد الأصلي للبيتكوين من مرحلة التجارب إلى مرحلة التطبيق والإنتاج.

الدورات ذات الصلة

الهوية في التشفير: المشاريع الرئيسية

الهوية في التشفير: المشاريع الرئيسية

مقدمة إلى رموز ماسترنود

مقدمة إلى رموز ماسترنود

أساسيات الهوية اللامركزية

أساسيات الهوية اللامركزية

مشتقات التشفير: المشاريع الرئيسية

مشتقات التشفير: المشاريع الرئيسية