Daniel Romero

用户暂无简介

Daniel Romero

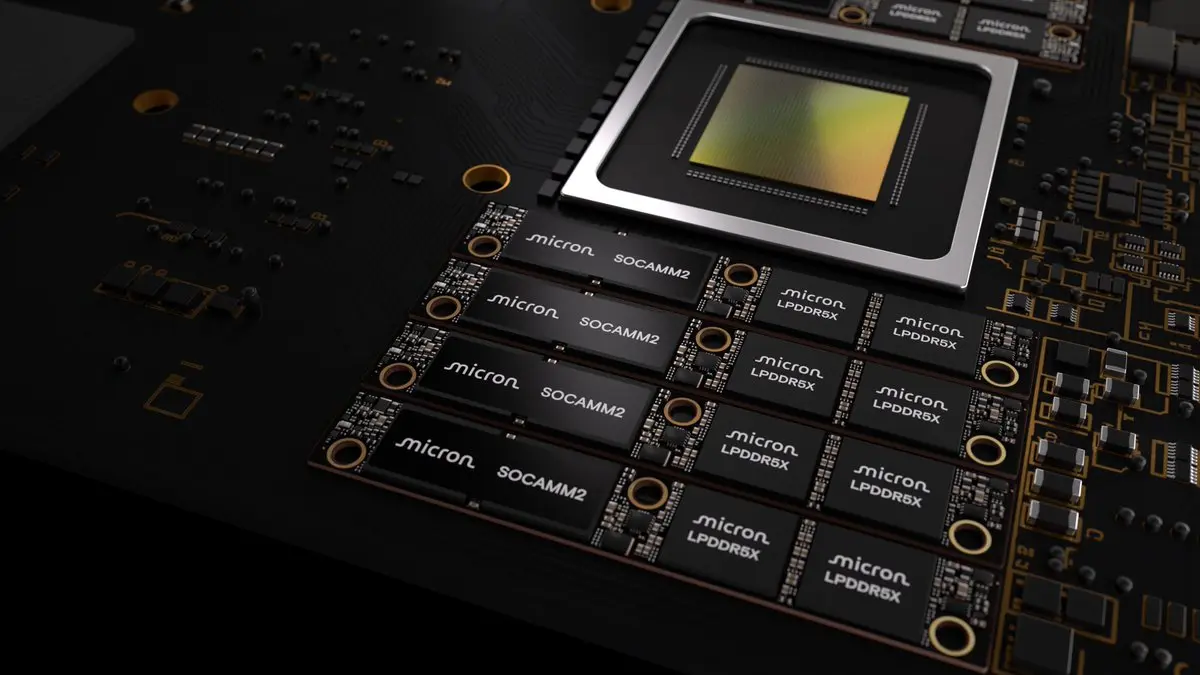

投资者仍然不了解内存

- > 到2028年,每个加速器的内存将增加25倍,以及加速器部署也将增加25倍

= 这意味着总内存需求增长将达到625倍

我不是在说这些,那是$DELL的CEO的话

内存可能仍然处于早期阶段

查看原文- > 到2028年,每个加速器的内存将增加25倍,以及加速器部署也将增加25倍

= 这意味着总内存需求增长将达到625倍

我不是在说这些,那是$DELL的CEO的话

内存可能仍然处于早期阶段

- 赞赏

- 点赞

- 评论

- 转发

- 分享

每个牛市周期的运作方式都一样

好公司上涨

烂公司被情绪带动上涨

作为投资者,你的工作不仅仅是在牛市中赚钱,任何人都能做到这一点,而是要将优质公司与劣质公司区分开来

查看原文好公司上涨

烂公司被情绪带动上涨

作为投资者,你的工作不仅仅是在牛市中赚钱,任何人都能做到这一点,而是要将优质公司与劣质公司区分开来

- 赞赏

- 点赞

- 评论

- 转发

- 分享

是的,仍然有Alpha

你现在只需要更深入挖掘

仍然有一些伟大的公司,其估值远未达到应有的水平,而人们还没有意识到它们将变得多么庞大

一个好的投资者永远不会坐以待毙。你只需要不断前行

查看原文你现在只需要更深入挖掘

仍然有一些伟大的公司,其估值远未达到应有的水平,而人们还没有意识到它们将变得多么庞大

一个好的投资者永远不会坐以待毙。你只需要不断前行

- 赞赏

- 点赞

- 评论

- 转发

- 分享

$NVDA 被碾压了

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

投资者仍然不了解内存

到2028年,每个加速器的内存将增加25倍,以及加速器部署数量也将增加25倍

这意味着总内存需求将增长625倍

我不是在说这些,那是$DELL的首席执行官的话

内存可能仍处于早期阶段

查看原文到2028年,每个加速器的内存将增加25倍,以及加速器部署数量也将增加25倍

这意味着总内存需求将增长625倍

我不是在说这些,那是$DELL的首席执行官的话

内存可能仍处于早期阶段

- 赞赏

- 点赞

- 评论

- 转发

- 分享

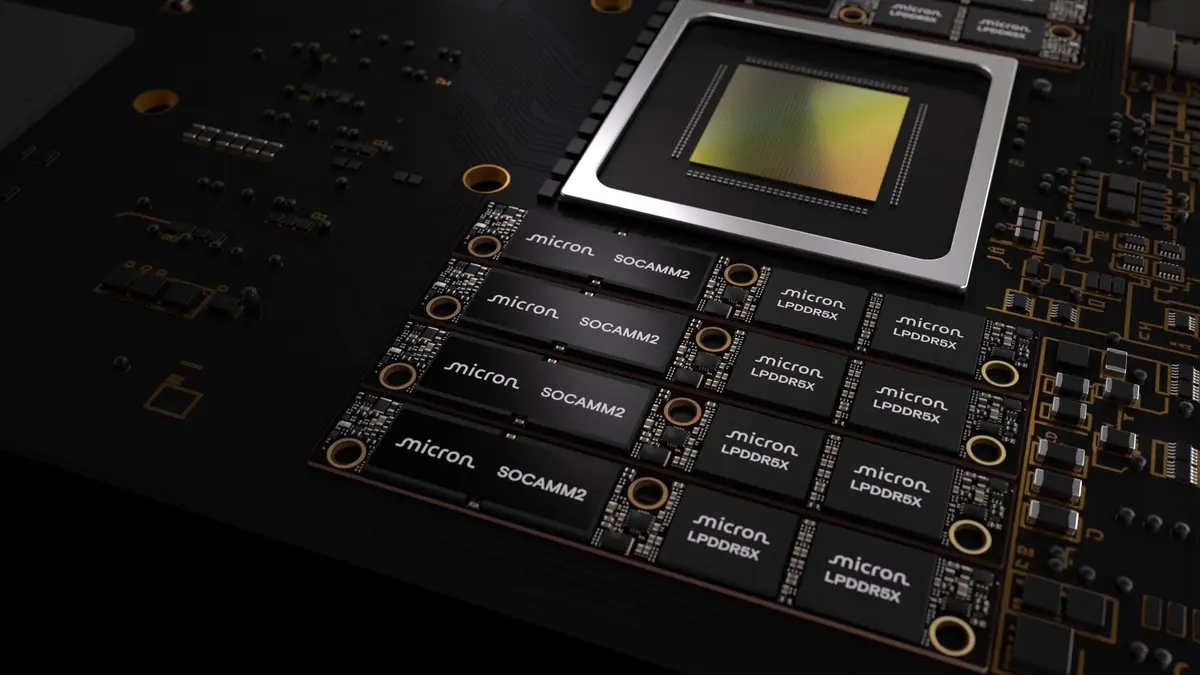

美国应像对待半导体或人工智能模型一样重视国内机器人组件的生产

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

还记得一个月前关于某些中国零售商店DIY内存价格的恐惧、不确定和怀疑(FUD)吗?😂

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

这现在变得疯狂了

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

能源危机正在加剧

➡️ 壳牌(Shell)首席执行官 Wael Sawan 警告称,石油和 LNG(液化天然气)短缺可能持续数月,甚至可能延续到 2027 年;过去两个月已有约 900M 桶石油被消耗

➡️ 已动用库存来填补缺口,但这些缓冲库存现在正在变得紧张

➡️ Enterprise Products Partners 也警告称,市场可能低估了霍尔木兹海峡(Hormuz)长期关闭带来的影响

根据不同情景,每天可用于供应原油、精炼产品、丙烷和石化产品的 12M 至 15M 桶可能会受到限制

-------

这种中断现在正在向能源市场之外扩散:

➡️ 加利福尼亚州的喷气燃料供应出现严重紧张态势,来自亚洲对该州的出口接近十年来的低点

➡️ 日本正面临对丰田(Toyota)供应商的供给风险,担忧集中在由萘(naphtha)衍生的产品和铝方面。即便海峡重新开放,短缺也可能持续数月

➡️ 秘鲁可能需要超过 $2B 的私人资金(in private funding),以避免因原油成本更高而导致的国内燃料短缺

查看原文➡️ 壳牌(Shell)首席执行官 Wael Sawan 警告称,石油和 LNG(液化天然气)短缺可能持续数月,甚至可能延续到 2027 年;过去两个月已有约 900M 桶石油被消耗

➡️ 已动用库存来填补缺口,但这些缓冲库存现在正在变得紧张

➡️ Enterprise Products Partners 也警告称,市场可能低估了霍尔木兹海峡(Hormuz)长期关闭带来的影响

根据不同情景,每天可用于供应原油、精炼产品、丙烷和石化产品的 12M 至 15M 桶可能会受到限制

-------

这种中断现在正在向能源市场之外扩散:

➡️ 加利福尼亚州的喷气燃料供应出现严重紧张态势,来自亚洲对该州的出口接近十年来的低点

➡️ 日本正面临对丰田(Toyota)供应商的供给风险,担忧集中在由萘(naphtha)衍生的产品和铝方面。即便海峡重新开放,短缺也可能持续数月

➡️ 秘鲁可能需要超过 $2B 的私人资金(in private funding),以避免因原油成本更高而导致的国内燃料短缺

- 赞赏

- 点赞

- 评论

- 转发

- 分享

三星、SK海力士和$MU 正优先考虑HBM和先进的DDR5,用于人工智能基础设施,从而让更少的传统DRAM和NAND可用于个人电脑、智能手机、游戏机和存储设备

➡️ 微软上调了Surface的价格,13英寸Surface Pro从$999涨到$1,499

➡️ 联想表示,上个季度内存成本上涨了40%到50%,并警告价格可能会翻倍

➡️ 据报道,英特尔CEO Lip-Bu Tan 表示,直到2028年可能都不会出现缓解

➡️ 爆料称,微软下一代游戏机的价格有可能达到$1,200,具体取决于最终配置和供应情况

➡️ 据彭博社报道,受内存限制影响,PS6可能会被推迟到2028年或2029年

__________________________

2026年第一季度智能手机出货量下降:

> IDC:同比下降4.1%,至289.7M台

> Counterpoint:同比下降6%

__________________________

➡️ 据报道,高通CEO Cristiano Amon 将这一下滑100%归咎于内存短缺

➡️ IDC目前预计,全年智能手机市场将下降12.9%

➡️ 这次短缺可能会持续数年

__________________________

新的有意义的产能不会很快到来

➡️ 据预计,美光位于爱达荷的工厂要到202

查看原文➡️ 微软上调了Surface的价格,13英寸Surface Pro从$999涨到$1,499

➡️ 联想表示,上个季度内存成本上涨了40%到50%,并警告价格可能会翻倍

➡️ 据报道,英特尔CEO Lip-Bu Tan 表示,直到2028年可能都不会出现缓解

➡️ 爆料称,微软下一代游戏机的价格有可能达到$1,200,具体取决于最终配置和供应情况

➡️ 据彭博社报道,受内存限制影响,PS6可能会被推迟到2028年或2029年

__________________________

2026年第一季度智能手机出货量下降:

> IDC:同比下降4.1%,至289.7M台

> Counterpoint:同比下降6%

__________________________

➡️ 据报道,高通CEO Cristiano Amon 将这一下滑100%归咎于内存短缺

➡️ IDC目前预计,全年智能手机市场将下降12.9%

➡️ 这次短缺可能会持续数年

__________________________

新的有意义的产能不会很快到来

➡️ 据预计,美光位于爱达荷的工厂要到202

- 赞赏

- 点赞

- 评论

- 转发

- 分享

$LPK

超越财务数据的视野

拥有长远的思维方式

理解未来的趋势

查看原文超越财务数据的视野

拥有长远的思维方式

理解未来的趋势

- 赞赏

- 点赞

- 评论

- 转发

- 分享

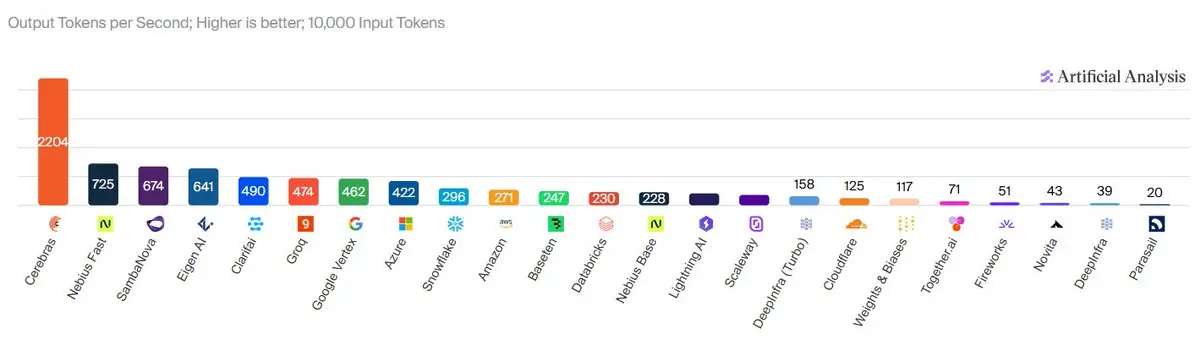

$NBIS 现在在$NVDA 硬件上拥有世界上最快的推理速度吗?

Nebius以现金和股份收购了Eigen AI,将Eigen的推理和后训练优化直接引入Nebius Token Factory

在NVIDIA的GTC 2026主题演讲中,Eigen AI在Kimi K2.5推理的输出速度排名第一,而Nebius Fast几乎与其持平

Nebius Fast在$643M 硬件上也在ChatGPT开源模型gpt-oss-120B的推理速度方面排名第一

此外,Eigen在Artificial Analysis上在25个开源模型中排名第一(不包括ASIC供应商),在默认的1万输入设置下。它也是Qwen3 Coder 480B的最快提供商,速度为255.8 t/s,领先于Google Vertex的169.2 t/s和Amazon的121.3 t/s

这意味着Eigen在该基准测试中比Google Vertex快约51%,比Amazon快超过2倍

━━━━━━━━━━━━━━━━━━━━

虽然收购成本似乎很高,但如果Eigen真的能略微提升$NVDA 的推理性能,这将对盈利和竞争地位产生复合的长期影响,很可能远远超过其成本

━━━━━━━━━━━━━━━━━━━━

Nebius拥有GPU云,而Eigen则改善这些GPU生成Token的效率。在相同的NVID

Nebius以现金和股份收购了Eigen AI,将Eigen的推理和后训练优化直接引入Nebius Token Factory

在NVIDIA的GTC 2026主题演讲中,Eigen AI在Kimi K2.5推理的输出速度排名第一,而Nebius Fast几乎与其持平

Nebius Fast在$643M 硬件上也在ChatGPT开源模型gpt-oss-120B的推理速度方面排名第一

此外,Eigen在Artificial Analysis上在25个开源模型中排名第一(不包括ASIC供应商),在默认的1万输入设置下。它也是Qwen3 Coder 480B的最快提供商,速度为255.8 t/s,领先于Google Vertex的169.2 t/s和Amazon的121.3 t/s

这意味着Eigen在该基准测试中比Google Vertex快约51%,比Amazon快超过2倍

━━━━━━━━━━━━━━━━━━━━

虽然收购成本似乎很高,但如果Eigen真的能略微提升$NVDA 的推理性能,这将对盈利和竞争地位产生复合的长期影响,很可能远远超过其成本

━━━━━━━━━━━━━━━━━━━━

Nebius拥有GPU云,而Eigen则改善这些GPU生成Token的效率。在相同的NVID

EIGEN3.33%

- 赞赏

- 1

- 1

- 转发

- 分享

saidur48:

2026 加油 👊$ASML 正准备在2026年大规模启动极紫外(EUV)生产,随着AI芯片需求不断推动先进半导体产能的提升

公司预计2026年将建造至少60台EUV系统,较2025年的48台有所增加,未来产能计划达到每年至少80台

➡️ SK海力士为支持下一代DRAM和HBM生产,订购了价值约80亿美元的EUV设备,订单规模庞大

➡️ 据报道,三星为其平泽P5工厂订购了约20台价值超过70亿美元的EUV系统,也专注于先进的DRAM

➡️ 台积电将2026年的资本支出推向其520亿至560亿美元范围的高端,大部分支出用于先进工艺技术

ASML 2026年第一季度实现净销售额88亿欧元,毛利率53%,净利润28亿欧元。仅EUV业务就创造了超过41亿欧元的收入,包括两台高NA系统

管理层还将2026年的收入指引上调至360亿至400亿欧元,意味着中值约16%的增长

查看原文公司预计2026年将建造至少60台EUV系统,较2025年的48台有所增加,未来产能计划达到每年至少80台

➡️ SK海力士为支持下一代DRAM和HBM生产,订购了价值约80亿美元的EUV设备,订单规模庞大

➡️ 据报道,三星为其平泽P5工厂订购了约20台价值超过70亿美元的EUV系统,也专注于先进的DRAM

➡️ 台积电将2026年的资本支出推向其520亿至560亿美元范围的高端,大部分支出用于先进工艺技术

ASML 2026年第一季度实现净销售额88亿欧元,毛利率53%,净利润28亿欧元。仅EUV业务就创造了超过41亿欧元的收入,包括两台高NA系统

管理层还将2026年的收入指引上调至360亿至400亿欧元,意味着中值约16%的增长

- 赞赏

- 点赞

- 评论

- 转发

- 分享

市场对$GOOG 和$AMZN 在资本支出方面实现强劲投资回报的信心远高于$META

$META ,后者在市场中的地位最弱(没有云服务)、有浪费资金的历史(Reality Labs)、内部模型缺乏竞争力,并且与Anthropic/OpenAI的增长没有直接联系

查看原文$META ,后者在市场中的地位最弱(没有云服务)、有浪费资金的历史(Reality Labs)、内部模型缺乏竞争力,并且与Anthropic/OpenAI的增长没有直接联系

- 赞赏

- 1

- 1

- 转发

- 分享

NexaCrypto :

LFG 🔥对感兴趣者的未来瓶颈:

- 玻璃基板和TGV形成

- 800V直流供电供货商

- HBM4E和HBM5的混合键合

- 先进封装计量与检测

- 钙钛矿太阳能制造

查看原文- 玻璃基板和TGV形成

- 800V直流供电供货商

- HBM4E和HBM5的混合键合

- 先进封装计量与检测

- 钙钛矿太阳能制造

- 赞赏

- 点赞

- 评论

- 转发

- 分享

X 只是一个泡沫

你认为下一代瓶颈供应商已经被发现了吗?

你的信息流由你的兴趣决定

当你在查看PCB设备微胶囊时,99%的人正在决定是否购买$AMZN 或$MSFT

你认为下一代瓶颈供应商已经被发现了吗?

你的信息流由你的兴趣决定

当你在查看PCB设备微胶囊时,99%的人正在决定是否购买$AMZN 或$MSFT

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

RIP 到 Mag 7

曾经是几年的好套路

欢迎来到精彩的8

5年回报:

$NVDA,英伟达:1233%

$AMZN,亚马逊:53%

$GOOGL,谷歌:230%

$000660.KS,SK海力士:959%

$005930.KS,三星电子:200%

$MU,美光:516%

$TSM,台积电:261%

$AVGO,博通:911%

亚马逊最近表现不佳,但仍然不错

查看原文曾经是几年的好套路

欢迎来到精彩的8

5年回报:

$NVDA,英伟达:1233%

$AMZN,亚马逊:53%

$GOOGL,谷歌:230%

$000660.KS,SK海力士:959%

$005930.KS,三星电子:200%

$MU,美光:516%

$TSM,台积电:261%

$AVGO,博通:911%

亚马逊最近表现不佳,但仍然不错

- 赞赏

- 点赞

- 评论

- 转发

- 分享