henrique cen

用戶暫無簡介

henrique cen

我剛得知我將於4月21日下午在香港的Web3節上發言。

查看原文- 打賞

- 按讚

- 留言

- 轉發

- 分享

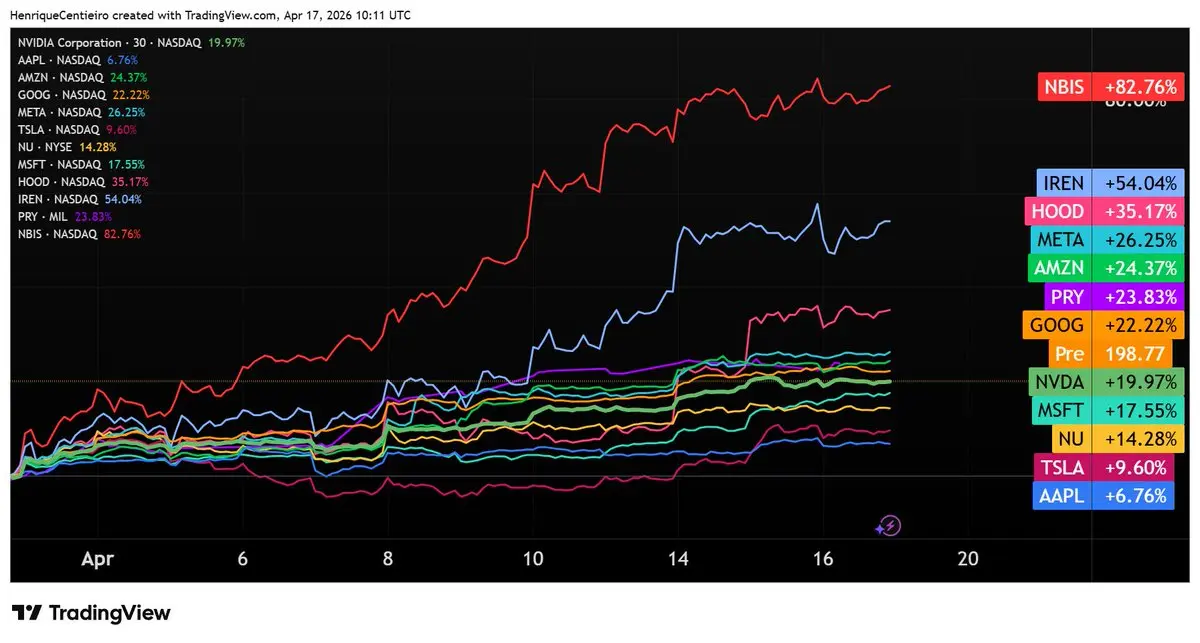

我的股票交易提醒的回報率令人震驚!

許多在不到三週內回報超過20%:$NBIS、$IREN、$HOOD、$META、$AMZN、$PRY、$GOOG

查看原文許多在不到三週內回報超過20%:$NBIS、$IREN、$HOOD、$META、$AMZN、$PRY、$GOOG

- 打賞

- 按讚

- 留言

- 轉發

- 分享

兩週前和現在。

只是說說……

查看原文只是說說……

- 打賞

- 按讚

- 留言

- 轉發

- 分享

THREAD:大家都在為2026年的油價震盪感到恐慌,將其與1970年代的危機相提並論。

但他們忽略了一個關鍵點。

這一次是不同的——而且它可能真的會對美國經濟有利。

以下是八個原因:👇

查看原文但他們忽略了一個關鍵點。

這一次是不同的——而且它可能真的會對美國經濟有利。

以下是八個原因:👇

- 打賞

- 按讚

- 留言

- 轉發

- 分享

首先,讓我們重溫1970年代的噩夢:

📉油價飆升了400% (到1980年更達1000%)

📉國內生產總值下降了3.2%

📉股市崩盤47%

📉失業率達到9%

📉通貨膨脹飆升至15%

加油站一度告罄。美國人排隊數小時等待燃料。

那是經濟的浩劫。

查看原文📉油價飆升了400% (到1980年更達1000%)

📉國內生產總值下降了3.2%

📉股市崩盤47%

📉失業率達到9%

📉通貨膨脹飆升至15%

加油站一度告罄。美國人排隊數小時等待燃料。

那是經濟的浩劫。

- 打賞

- 按讚

- 留言

- 轉發

- 分享

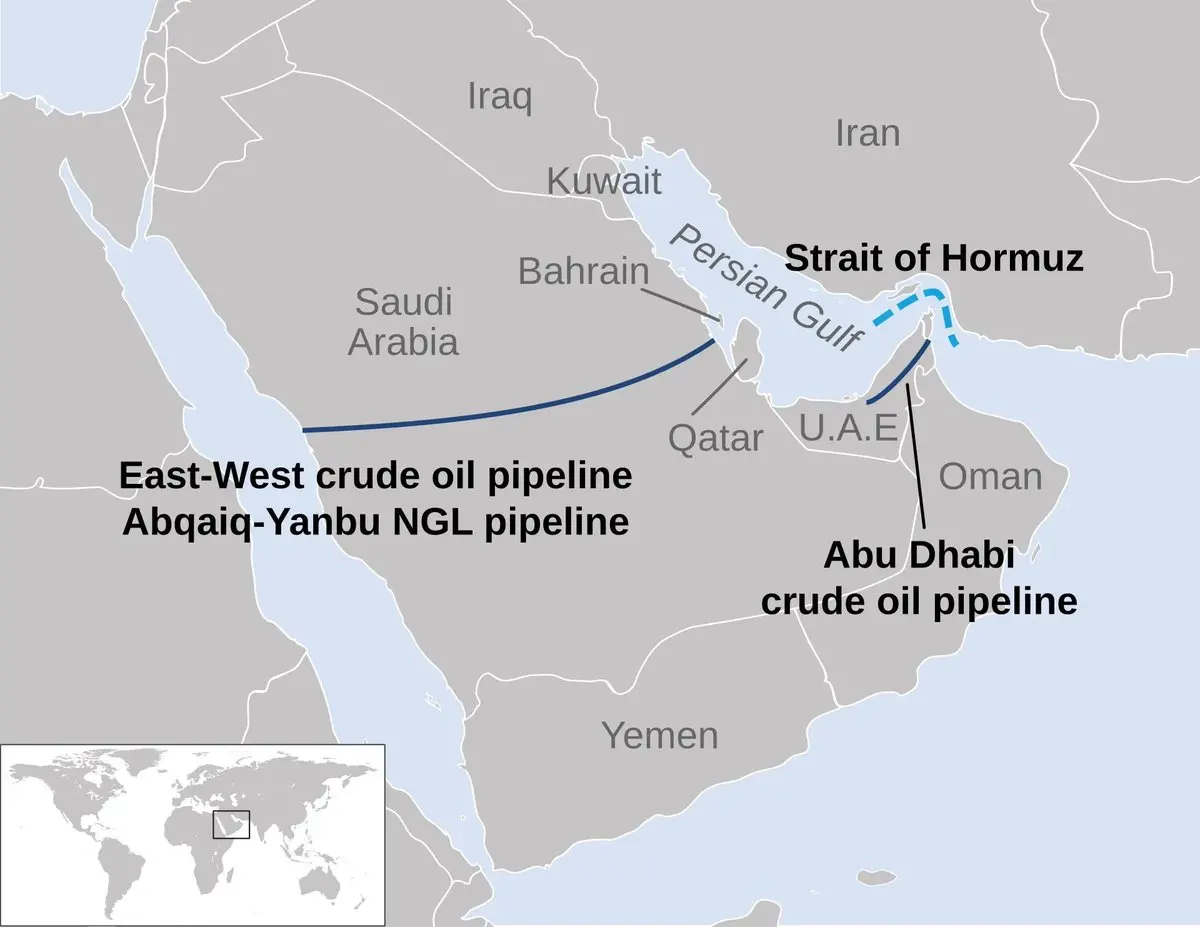

快轉到2026年:

伊朗封鎖了霍爾木茲海峽——世界上最關鍵的石油通道。

🔴布倫特原油從$70 飆升至$126

🔴,標普500下跌8%

🔴國際能源署稱之為“歷史上最大供應中斷”

大家都在恐慌。

但他們忽略了這一點:

查看原文伊朗封鎖了霍爾木茲海峽——世界上最關鍵的石油通道。

🔴布倫特原油從$70 飆升至$126

🔴,標普500下跌8%

🔴國際能源署稱之為“歷史上最大供應中斷”

大家都在恐慌。

但他們忽略了這一點:

- 打賞

- 1

- 留言

- 轉發

- 分享

2. 美國現在是液化天然氣超級大國

海峽中斷威脅著全球20%的液化天然氣供應。

最好的替代方案?美國液化天然氣。

📈 Venture Global 股價在一個月內飆升40%

📈 Cheniere Energy 上升15%

亞洲實際上在呼喚美國出口商,乞求供應。

查看原文海峽中斷威脅著全球20%的液化天然氣供應。

最好的替代方案?美國液化天然氣。

📈 Venture Global 股價在一個月內飆升40%

📈 Cheniere Energy 上升15%

亞洲實際上在呼喚美國出口商,乞求供應。

- 打賞

- 按讚

- 留言

- 轉發

- 分享

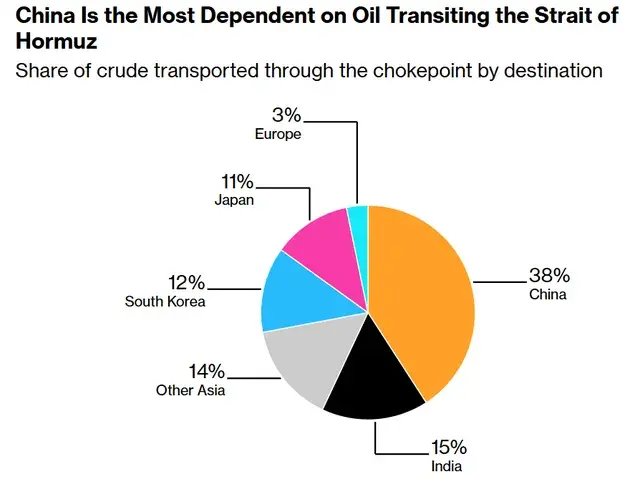

3. 疼痛是非對稱的 — 亞洲承受得最多

只有2-5%的霍爾木茲油輸往美國。

75%流向4個亞洲經濟體:中國、印度、日本、南韓

🇨🇳 中國僅從中東進口每天1100萬桶

對美國而言:價格不便

對亞洲而言:潛在的供應危機

查看原文只有2-5%的霍爾木茲油輸往美國。

75%流向4個亞洲經濟體:中國、印度、日本、南韓

🇨🇳 中國僅從中東進口每天1100萬桶

對美國而言:價格不便

對亞洲而言:潛在的供應危機

- 打賞

- 按讚

- 留言

- 轉發

- 分享

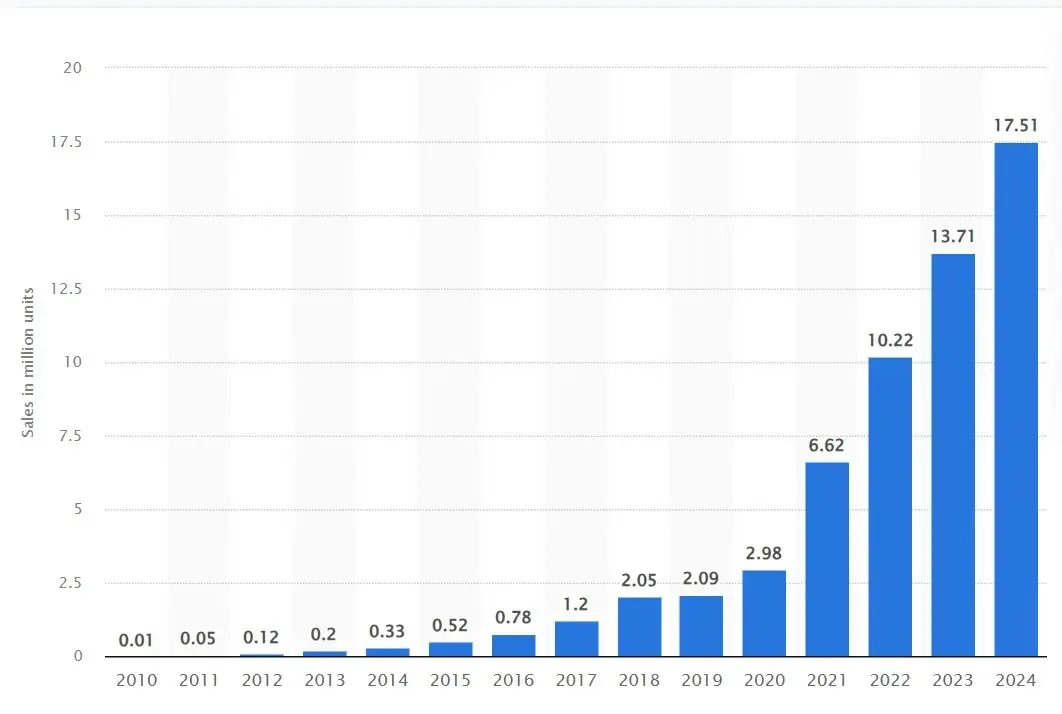

4. 可再生能源與電動車正在降低對石油的依賴

1970年代:沒有石油的替代方案

2026年:全球超過7000萬輛電動車,減少每日500萬桶石油依賴

危機實際上正在加速電動車的普及。

像特斯拉這樣的美國公司從這一轉變中獲益巨大。

查看原文1970年代:沒有石油的替代方案

2026年:全球超過7000萬輛電動車,減少每日500萬桶石油依賴

危機實際上正在加速電動車的普及。

像特斯拉這樣的美國公司從這一轉變中獲益巨大。

- 打賞

- 按讚

- 留言

- 轉發

- 分享

5. 戰略儲備與基礎設施演變

1970年代:幾乎不存在戰略儲備

2026年:美國及盟友釋放了4億桶(史上最大)

加:沙烏地阿拉伯和阿聯酋將石油經由繞過霍爾木茲海峽的管道重新輸送

各國如今擁有50年前不存在的工具。

查看原文1970年代:幾乎不存在戰略儲備

2026年:美國及盟友釋放了4億桶(史上最大)

加:沙烏地阿拉伯和阿聯酋將石油經由繞過霍爾木茲海峽的管道重新輸送

各國如今擁有50年前不存在的工具。

- 打賞

- 按讚

- 留言

- 轉發

- 分享

沒有人這麼說,但我會說:

葡萄牙出售人民幣計價債券是對中國貨幣貶值的押注。

人民幣將相對歐元和美元貶值,還款將變得更便宜。當你看看M2貨幣供應量時,這一點就很明顯。

查看原文葡萄牙出售人民幣計價債券是對中國貨幣貶值的押注。

人民幣將相對歐元和美元貶值,還款將變得更便宜。當你看看M2貨幣供應量時,這一點就很明顯。

- 打賞

- 按讚

- 1

- 轉發

- 分享

完美2号:

衝就完了 👊我可能已經花了超過一千個小時研究和運用凱利公式。

查看原文

- 打賞

- 按讚

- 留言

- 轉發

- 分享

NDX 剛剛從低點反彈 +13%……但看看底層情況。VIX 大約在 18.4 時平靜

VIXEQ 正在爆炸,達到 41.7

比率 → 2.27 → 分散度(DISPERSION) regime (廣泛壓力)。

簡單分析:

- VIX 衡量整體標普 500 指數預期波動性 (受到少數巨型股的強烈影響)。

- VIXEQ 衡量個別標普 500 股票的平均預期波動性。

當 VIXEQ 遠高於 VIX (高比率),表示整體市場預期的恐懼情緒更高,個別股票的潛在波動也更大

NDX 的反彈由少數巨型股推動,但在底層,市場正散布著較高的壓力和波動性。

看起來比實際感覺更好。

查看原文VIXEQ 正在爆炸,達到 41.7

比率 → 2.27 → 分散度(DISPERSION) regime (廣泛壓力)。

簡單分析:

- VIX 衡量整體標普 500 指數預期波動性 (受到少數巨型股的強烈影響)。

- VIXEQ 衡量個別標普 500 股票的平均預期波動性。

當 VIXEQ 遠高於 VIX (高比率),表示整體市場預期的恐懼情緒更高,個別股票的潛在波動也更大

NDX 的反彈由少數巨型股推動,但在底層,市場正散布著較高的壓力和波動性。

看起來比實際感覺更好。

- 打賞

- 按讚

- 留言

- 轉發

- 分享

皮爾森相關係數被低估了。

- 速度:一個數字告訴你兩個變數是否一起變動 (-1 到 +1)。不需要複雜的模型。

- 行業多元化:有助於建立真正多元化的投資組合。如果科技和半導體的相關性為 0.92,你實際上並不多元化。

- 預測能力:發現能源行業表現與油價之間的相關性為 0.45。這是可行的進出場時機洞察。

查看原文- 速度:一個數字告訴你兩個變數是否一起變動 (-1 到 +1)。不需要複雜的模型。

- 行業多元化:有助於建立真正多元化的投資組合。如果科技和半導體的相關性為 0.92,你實際上並不多元化。

- 預測能力:發現能源行業表現與油價之間的相關性為 0.45。這是可行的進出場時機洞察。

- 打賞

- 按讚

- 留言

- 轉發

- 分享

如果你將 10% 分配給 UPRO 怎麼樣?

十年比較:

- SPY (標普500): +296%

- UPRO (3倍槓桿): +1,000%

有趣的部分:

一個 $10,000 的投資組合,只有 10% 投資於 UPRO,90% 投資於 SPY,將會獲得超過 $50,000 的回報,而僅僅投資於 SPY 則是 $40,000。

不對稱性:你最多只冒著 10% 的風險 (你的配置),但上行潛力卻顯著更高。

查看原文十年比較:

- SPY (標普500): +296%

- UPRO (3倍槓桿): +1,000%

有趣的部分:

一個 $10,000 的投資組合,只有 10% 投資於 UPRO,90% 投資於 SPY,將會獲得超過 $50,000 的回報,而僅僅投資於 SPY 則是 $40,000。

不對稱性:你最多只冒著 10% 的風險 (你的配置),但上行潛力卻顯著更高。

- 打賞

- 按讚

- 留言

- 轉發

- 分享

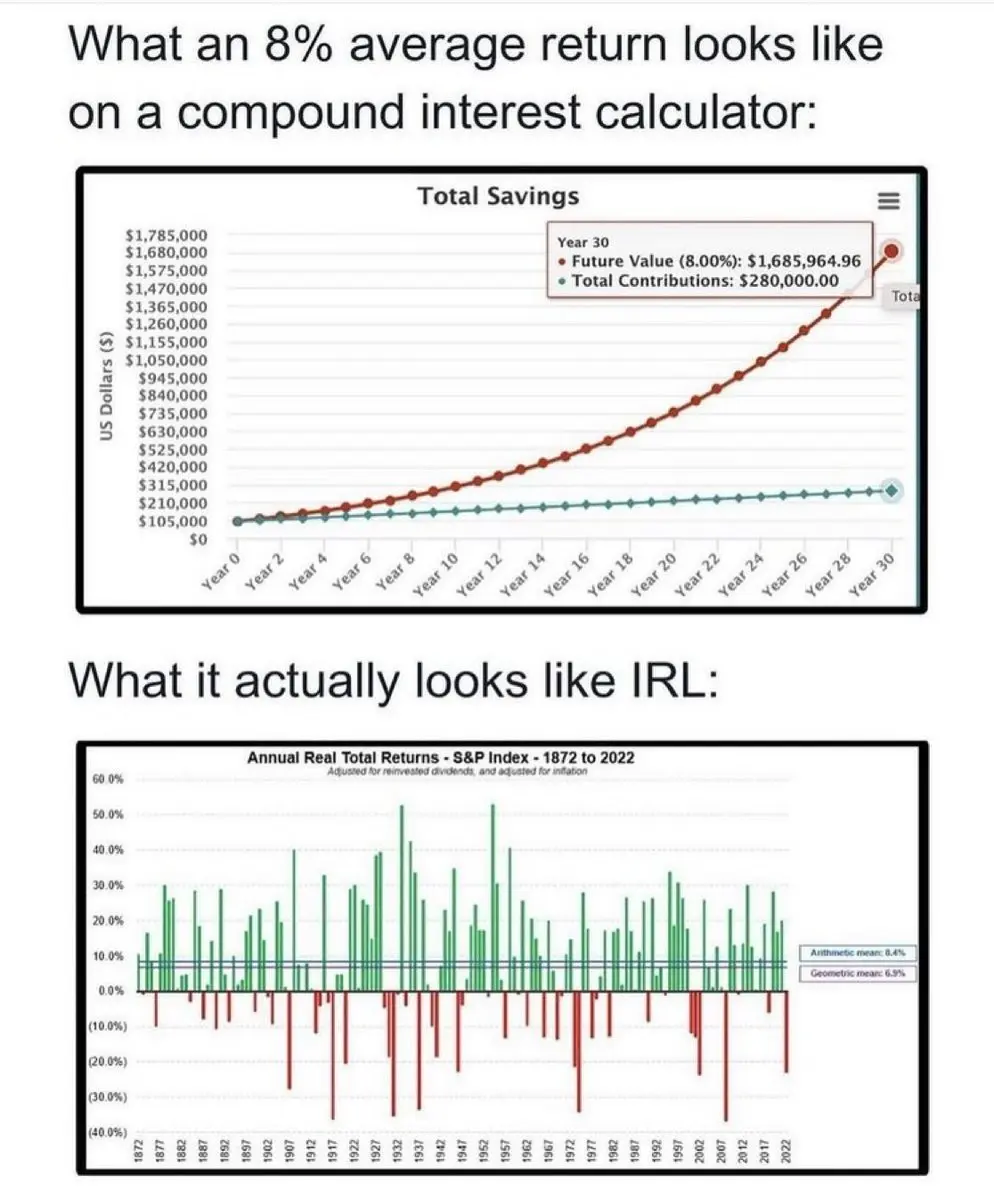

股市回報從來不是線性的,也幾乎從不「平均」。

有些年份會回報 -10%,有些年份則是 +22%。重要的是在市場中的時間。

查看原文有些年份會回報 -10%,有些年份則是 +22%。重要的是在市場中的時間。

- 打賞

- 按讚

- 留言

- 轉發

- 分享

股息感覺很棒,但很可能它們正在損害你的回報。

比較 SPY 與 CSPX (兩個標普500指數ETF):

📈 SPY (支付股息):15年內增長 +483%

📈 CSPX (再投資股息):15年內增長 +638%

這是一個巨大的差距,原因有兩個:

1. 複利 — 再投資的股息會產生自己的回報

2. 稅務效率 — 在許多國家,你需要對股息繳稅,但未實現的資本利得則不需

除非你需要股息收入來支付開支,否則再投資幾乎總是更明智的選擇。

查看原文比較 SPY 與 CSPX (兩個標普500指數ETF):

📈 SPY (支付股息):15年內增長 +483%

📈 CSPX (再投資股息):15年內增長 +638%

這是一個巨大的差距,原因有兩個:

1. 複利 — 再投資的股息會產生自己的回報

2. 稅務效率 — 在許多國家,你需要對股息繳稅,但未實現的資本利得則不需

除非你需要股息收入來支付開支,否則再投資幾乎總是更明智的選擇。

- 打賞

- 2

- 留言

- 轉發

- 分享

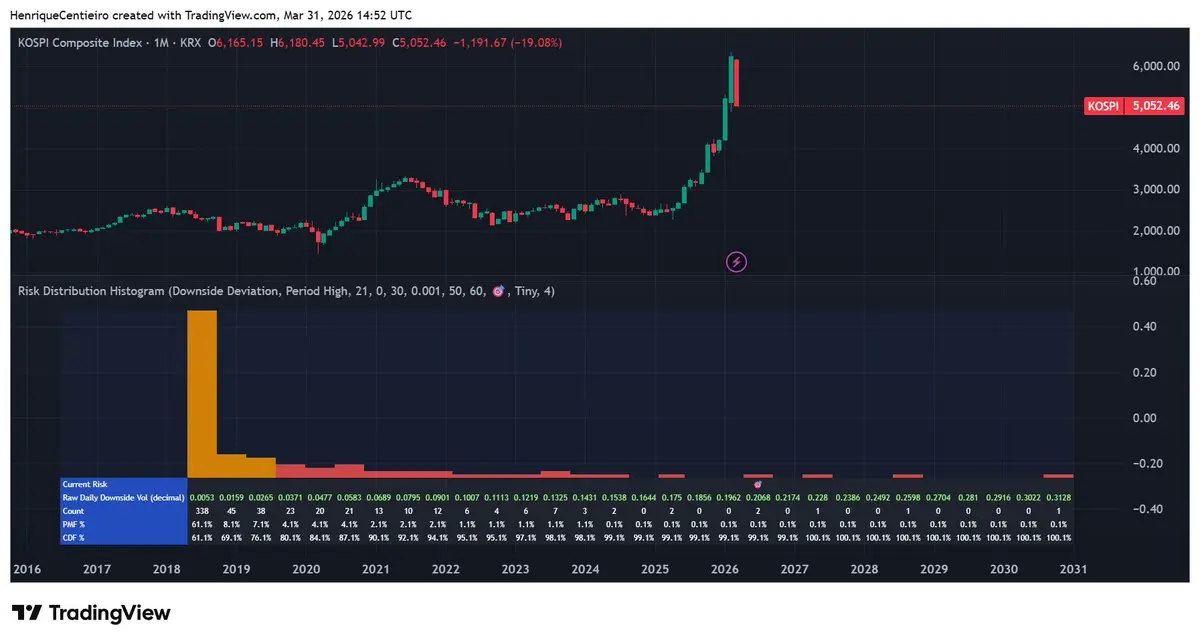

$KOSPI:自1980年以來,韓國股市只有3個月的表現比上個月更差。

查看原文

- 打賞

- 按讚

- 留言

- 轉發

- 分享

$VIX 期限結構回到現貨升水。這很好。

查看原文- 打賞

- 按讚

- 留言

- 轉發

- 分享

熱門話題

查看更多20.69萬 熱度

55.55萬 熱度

733.49萬 熱度

10.38萬 熱度

46.68萬 熱度

置頂

📢 門廣場|4/17 熱議:#山寨币强势反弹

隨著 BTC 企穩回升,壓抑已久的山寨幣市場迎來報復性反彈!

領漲先鋒: $ORDI 24H 飆升 190% 領跑賽道。

普漲行情: $SATS、$NEIRO、$AXL 漲幅均超 40%,高波動資產流動性顯著回暖。

這究竟是“深坑反彈”的起點,還是主升浪前的最後誘多?你會果斷滿倉,還是保持空倉觀望?

🎁 行情研判,抽 5 位幸運兒瓜分 $1,000 仓位體驗券!

💬 本期討論:

1️⃣ 這波反彈你上車了嗎?亮出你的操作策略或收益截圖!

2️⃣ 還有哪些幣種值得重點關注?

2️⃣ 後續行情如何?留下你的精準預測。

分享您的觀點 👉 https://www.gate.com/post

📅 4/17 12:00 - 4/19 18:00 (UTC+8)如何參與 Gate 首期 Pre-IPOs:SpaceX (SPCX) 認購?

🔹 新手也能快速上手,只需 4 步,輕鬆搞定認購流程

🔹 認購總量:33,900 $SPCX,認購價:$590

🔹 VIP5+ 用戶及超級代理商,可享額外免費空投

📅 認購開啟:4月20日18:00 (UTC+8)

前往 Pre-IPOs:https://www.gate.com/ipos/2

更多詳情:https://www.gate.com/announcements/article/50724十三載風雨同行,您是 Gate 最珍貴的見證者。分享您的故事,瓜分重磅週年豪禮!

參與方式

1️⃣ 帶 #Gate13周年 和相應主題標籤,在 13 周年留言板或廣場發帖

2️⃣ 分享您與 Gate 的故事、送上祝福,或暢想未來 13 年

13 周年定制禮盒、紅牛模型、大額倉位體驗券等您來拿!

13周年慶留言板 👉️ https://www.gate.com/activities/13th-anniversary

Gate 廣場 👉️ https://www.gate.com/post

13 年成長,感謝有您。您的故事,我們期待聆聽!

詳情:https://www.gate.com/announcements/article/50694🎉 Gate 廣場創作者狂歡正式開啟

發文衝榜、社群接龍、分享有獎 — 瓜分 2,000 USDT 及週年禮包

📅 活動時間:4 月 8 日 - 4 月 22 日

✅ 發文衝榜:內容品質 + 互動數據 + 挖礦收益綜合評分瓜分1200 USDT

✅ TG群組打卡:每週抽 3 份週年禮盒 + 7 份 200 U 體驗金券

✅ X 同步獎:分享內容至 X 平台,瓜分 500 USDT 額外獎池

📌 活動詳情:https://www.gate.com/announcements/article/50593

📌 報名連結:https://www.gate.com/questionnaire/7536

#Gate广场 #创作者狂欢 #内容挖矿