美國 SEC 已經著手處理加密財庫公司,DAT 的話題是否仍會延續?

2024 年 9 月 24 日,美國證券交易委員會(SEC)與金融業監管局(Finra)共同宣布,將針對超過 200 家曾經公開加密財庫計畫的上市公司進行調查,原因在於這些公司在消息發布前出現明顯的「異常股價波動」。

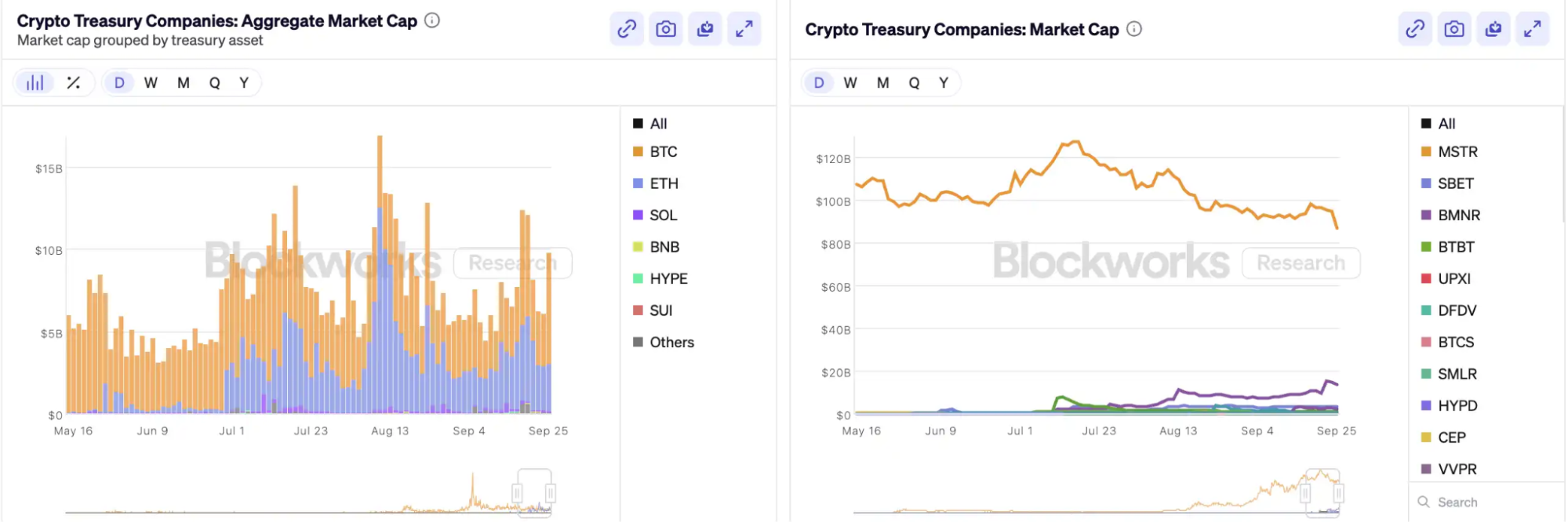

自從 MicroStrategy 首度將 Bitcoin 納入資產負債表,「加密金庫」(Crypto Treasury)旋即成為美股市場矚目的「金融煉金術」——Bitmine、SharpLink 等新興公司股價因類似操作暴漲數十倍。根據 Architect Partners 公布的數據,自 2025 年以來,已有 212 家新公司宣布計畫籌集約 1,020 億美元用於購買 BTC、ETH 等主流加密資產。

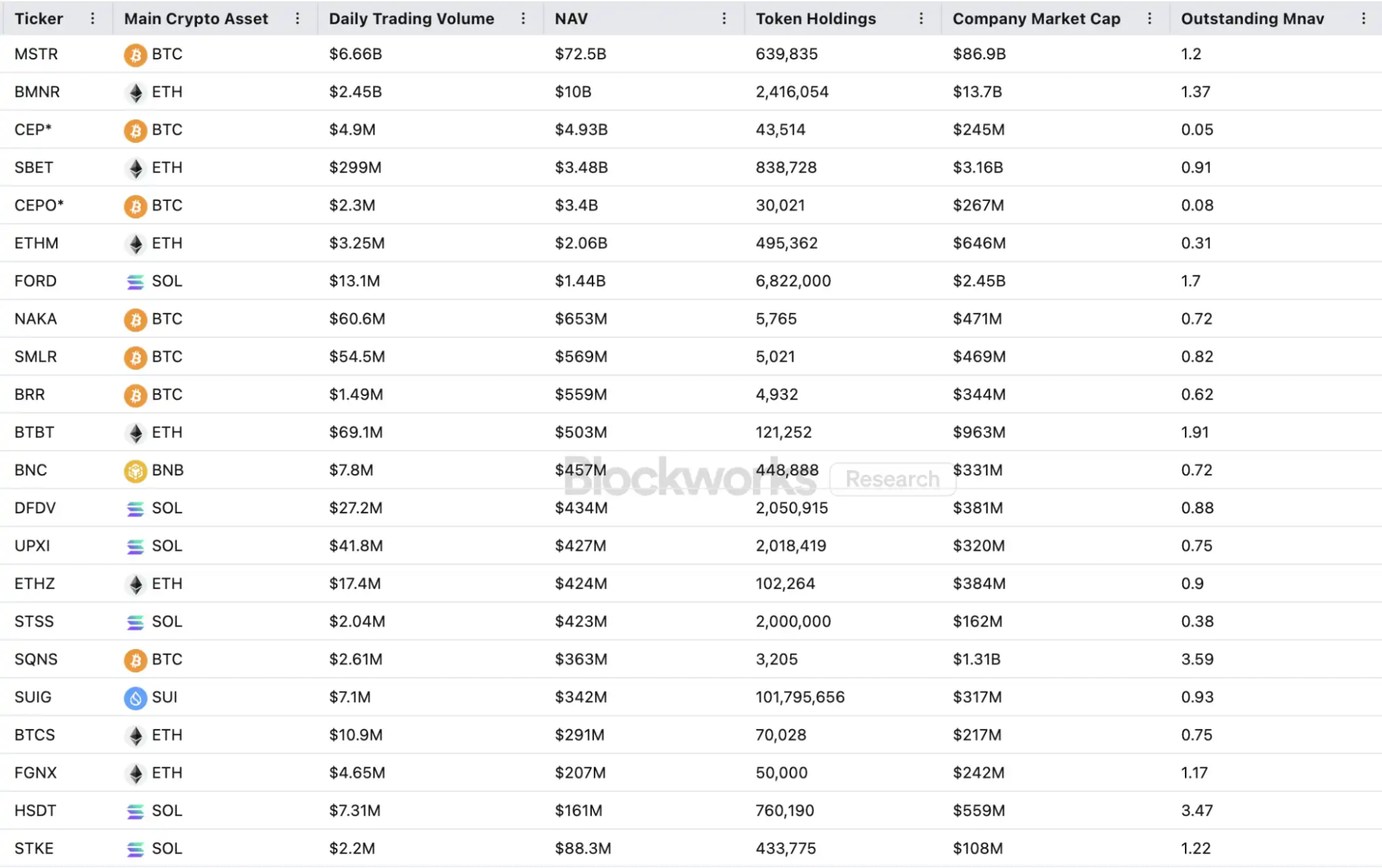

然而,這場資本盛宴推升價格的同時,也引發市場疑慮。MSTR 的市值淨值比(mNAV)在短短一個月內由 1.6 跌至 1.2,前二十家加密金庫公司更有三分之二市值淨值比低於 1。資產泡沫、內線交易等質疑聲不絕於耳,目前這波新型資產配置浪潮正面臨空前的監管壓力。

加密金庫公司的飛輪如何運作

金庫公司的融資飛輪建立在市值淨值比機制之上,其核心是反身性邏輯,賦予金庫公司在牛市期間近乎「無限子彈」的能力。市值淨值比指市場淨資產價值比,計算方式為企業市值(P)與每股淨資產(NAV)的比例。在金庫策略公司語境下,NAV 即公司持有的數位資產價值。

當股價 P 高於每股淨資產 NAV(即市值淨值比 > 1),公司便可持續募資,將募集資金投入數位資產。每次增發購買都會推升每股持倉與帳面價值,進一步強化市場對公司題材的信心,帶動股價上漲。正向循環由此啟動:市值淨值比上升 → 增發融資 → 買入數位資產 → 每股持倉增加 → 市場信心提升 → 股價再度走高。憑藉此機制,MicroStrategy 得以在過去數年持續透過融資增持比特幣,且不致大幅稀釋股份。

當股價與流動性推升至高點,公司即可解鎖一系列機構資金進場工具:發行債券、可轉債、優先股等多元融資方式,將市場故事直接轉化為帳面價值,反向推升股價,形成飛輪效應。這個現象本質上是股價、故事和資本結構之間的複雜互動。

不過,市值淨值比亦是雙面刃。溢價既可能反映市場高度信任,也可能僅為投機炒作。一旦市值淨值比收斂至 1 或跌破 1,市場將由「增厚效應」轉向「稀釋效應」。若此時代幣價格下跌,飛輪便自正向循環轉為負向循環,導致市值與信心雙重受挫。此外,金庫策略公司的募資亦建立於市值淨值比溢價飛輪,若市值淨值比長期折價,增發空間受限,原本業務停滯或瀕臨退市的中小型殼公司將全面瓦解,飛輪效應也會隨之瓦解。理論上,當市值淨值比 < 1,公司更合理的選擇是賣出持倉回購股票以恢復平衡,但也不能一概而論,折價公司亦可能代表價值未被市場發現。

在 2022 年熊市期間,即使 MicroStrategy 的市值淨值比一度跌破 1,公司仍選擇債務重組、堅持持有全部比特幣,未採取賣幣回購的策略。這種堅持持有的邏輯源於 Saylor 對 BTC 的信仰,視其為「永不出售」的核心抵押資產。但此路徑並非所有金庫公司皆能仿效。多數山寨幣金庫股本身缺乏穩定主營業務,轉型為「買幣公司」僅為求生,並無信仰加持。一旦市場轉壞,他們更可能為止損或獲利了結而拋售,導致拋售潮。

延伸閱讀:《首次賣幣、退市,幣股不再是加密貨幣貔貅》

內線交易疑雲浮現

SharpLink Gaming 是本輪「加密金庫熱潮」最早引發市場震盪的代表案例之一。2024 年 5 月 27 日,公司宣布將增持最高達 4.25 億美元的以太坊作為儲備資產,消息公布當日股價一度飆升至 52 美元。詭異的是,早在 5 月 22 日,該股交易量已顯著放大,股價從 2.7 美元躍升至 7 美元,而當時公司尚未發布公告、亦未向 SEC 披露任何訊息。

此類「消息未發、股價先漲」現象並非孤例。MEI Pharma 於 7 月 18 日宣布啟動 1 億美元 Litecoin 金庫策略,但訊息發布前連續四天走揚,股價由 2.7 美元漲至 4.4 美元,幾乎翻倍。公司未公布重大更新、亦未發布新聞稿,發言人則拒絕評論。

類似情況亦見於 Mill City Ventures、Kindly MD、Empery Digital、Fundamental Global 及 180 Life Sciences Corp 等公司,皆在宣布加密金庫計畫前出現不同程度的異常交易波動。資訊洩漏與提前交易疑雲,已引發監管機構高度警覺。

DAT 題材是否會崩潰?

「Solana 微策略」Upexi 顧問 Arthur Hayes 指出,加密金庫已成為傳統企業金融圈的新題材。他認為,這一趨勢將於多條主流資產賽道持續演進。然而,必須正視:每條鏈上最終能突圍的贏家最多僅有一至兩家。

同時,產業頭部效應加速成形。儘管 2025 年已有逾 200 家公司宣布加密金庫策略,涵蓋 BTC、ETH、SOL、BNB、TRX 等多條鏈,資金與估值卻快速向少數公司及資產集中——BTC 金庫與 ETH 金庫壟斷 DAT 公司主導地位。各資產賽道中,也僅有一至兩家公司能真正成長壯大,BTC 賽道是 MicroStrategy,ETH 賽道是 Bitmine,SOL 賽道或許是 Upexi,其餘專案難以形成規模競爭。

正如 Michael Saylor 所證實,市場上有大量機構資金管理人渴望取得 Bitcoin 風險敞口,他們無法直接買入 BTC,也不能持有 ETF,但可以購買 MSTR 股票。只要將持有加密資產的公司納入他們「合規籃子」,這些資金便願意以 $2、$3,甚至 $10 的價格買進帳面僅值 $1 的資產。這不是非理性,而是制度套利。

週期後半段,市場仍將湧現新發行人,並祭出更激進的公司金融工具以爭取更高股價彈性。價格下行時,這些操作將反噬自身。Arthur Hayes 預期,本輪週期可能出現類似 FTX 重大危機的大型 DAT 事件。屆時,相關公司將爆發危機,股票或債券出現大幅折價,造成市場劇烈波動。

監管機構也已察覺結構性風險。9 月初,Nasdaq 率先提出加強 DAT 公司的審查;今日,SEC 與 FINRA 再度聯手啟動內線交易調查。監管層此舉旨在壓縮內線套利空間、提高發行門檻與融資難度,降低新 DAT 公司的操控機會。對市場而言,「偽龍頭」將加速去化,真正的龍頭公司則會憑藉題材持續生存並逐步壯大。

總結

加密金庫題材持續擴散,但門檻提升、監管加嚴及泡沫去化將同步展開。投資者應洞察金融結構背後的邏輯與套利脈絡,並時刻警覺題材背後風險堆積——這種現象不可能永遠持續,最終只有少數公司能存活並壯大。

聲明:

- 本文轉載自 [BlockBeats],著作權歸原作者 [kkk] 所有,如對轉載有任何疑義,請聯絡 Gate Learn 團隊,團隊將儘速依程序處理。

- 免責聲明:本文所述觀點及意見僅代表作者個人立場,並不構成任何投資建議。

- 文章其他語言版本由 Gate Learn 團隊翻譯,未經註明 Gate 不得複製、傳播或抄襲翻譯內容。

相關文章

Solana需要 L2 和應用程式鏈?

Sui:使用者如何利用其速度、安全性和可擴充性?

錯誤的鉻擴展程式竊取分析

在哪種敘事中最受歡迎的掉落?

由幣安實驗室支持的必試專案,提供額外權益質押獎勵(包括分步指南)