以太坊 Layer2 的現況與未來展望:繁榮背後的深度反思

本報告深入探討以太坊 Layer2 的現狀與未來趨勢,從 Arbitrum、Optimism 等指標性項目的蓬勃發展,到超過 150 個 Layer2 網路中眾多較少受到關注的 Layer2 網路。探討擴展性需求、生態系分化及合規挑戰,並前瞻 EIP-4844、共享排序器等新興技術如何形塑 Layer2 的未來發展方向。引言

隨著以太坊生態圈擴容熱潮興起,各類 Layer2 方案如雨後春筍般湧現。截至目前,已有超過 150 條以太坊 Layer2 網路正式上線。許多項目以「更快、更便宜」為特色吸引市場目光,但從實際數據來看,情勢並不如預期:根據 L2Beat 資料,這 150 多條 L2 中,絕大多數鎖定總價值(TVL)不足 100 萬美元,且用戶活躍度非常低。在這樣的背景下,我們必須思考:如此龐大的 Layer2 網路,是否真的能實現有效擴容?市場是否還需要持續新增 L2?本文將從現況數據、驅動因素、存在問題及未來發展等多重面向深入剖析,協助讀者理性看待 Layer2 生態圈「繁榮下的冷靜思考」。

Layer2 的現況分析

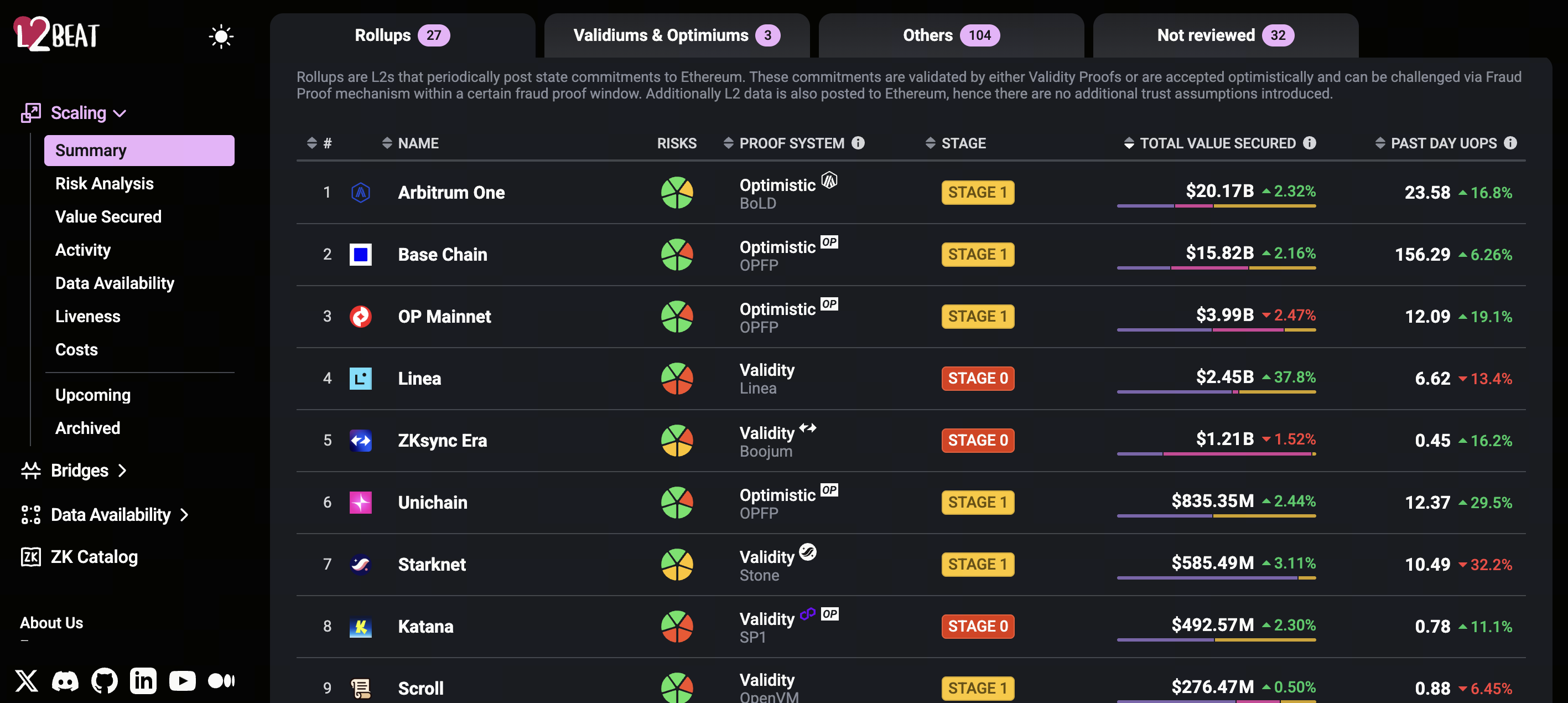

目前,以太坊 Layer2 生態圈呈現少數領導型項目獨占鰲頭、多數項目乏人問津的格局。根據 L2Beat 最新統計,Arbitrum One 以約 $20.53B 的 TVL 位居榜首,緊接著是 Coinbase 推出的 Base 網路,TVL 約 $15.97B。第三名 Optimism Mainnet 的 TVL 約 $4.14B。其他如 ConsenSys 的 Linea($2.57B)、zkSync Era($1.24B)、StarkNet($0.60B)等規模明顯落後。相較之下,ZKSync Lite、Loopring、Polygon zkEVM 等項目 TVL 僅有數千萬美元,更有 ZERO Network、Zk.Money、INTMAX 等項目僅剩幾百萬美元甚至更低。前五大 L2 項目幾乎壟斷以太坊生態圈 Layer2 的大部分資金量,其他 L2 則僅占有極小市場份額。

資料來源:https://l2beat.com/scaling/summary

從網路活躍度來看,領先的 L2 同樣遙遙領先。統計顯示,Arbitrum One 在 2024 年 4 月的 TVL 峰值超過 20 億美元,約占所有 L2 TVL 的 65%。截至 2024 年 8 月底,獨立地址數達 37.47M,2024 年 5 月單日活躍地址達 1.48M;交易量方面,Arbitrum 單日交易量最高突破 500 萬筆,每日平均也達百萬級,遠超以太坊主網路同期約 110 萬的水準。2025 年 6 月,Dune 數據顯示 Arbitrum 日活躍地址已超過 120 萬。相比之下,其他主流 L2 的日活及交易量都遠遠落後。例如 Optimism 目前活躍地址明顯低於 Arbitrum,Base 推出初期生態圈尚在培育。更不用說大多數小型 L2 項目,連最基本的日交易都寥寥無幾——如 L2Beat 所言,多數小型 L2「用戶活躍度非常低」,基本形同零使用。

經濟指標同樣分化:Cointelegraph 報導,以太坊層升級 Dencun 後,L2 總 TVL 曾創下 482 億美元新高,其中超過 90% 集中於少數 Rollup(匯總技術)項目。整體而言,以太坊 Layer2 生態圈呈現「馬太效應」:少數 L2 網路規模龐大、生態圈活躍,多數 L2 網路則幾乎陷入低度活躍,資金、流動性和用戶高度分散,甚至逐漸消失。

Layer2 數量激增的原因與痛點

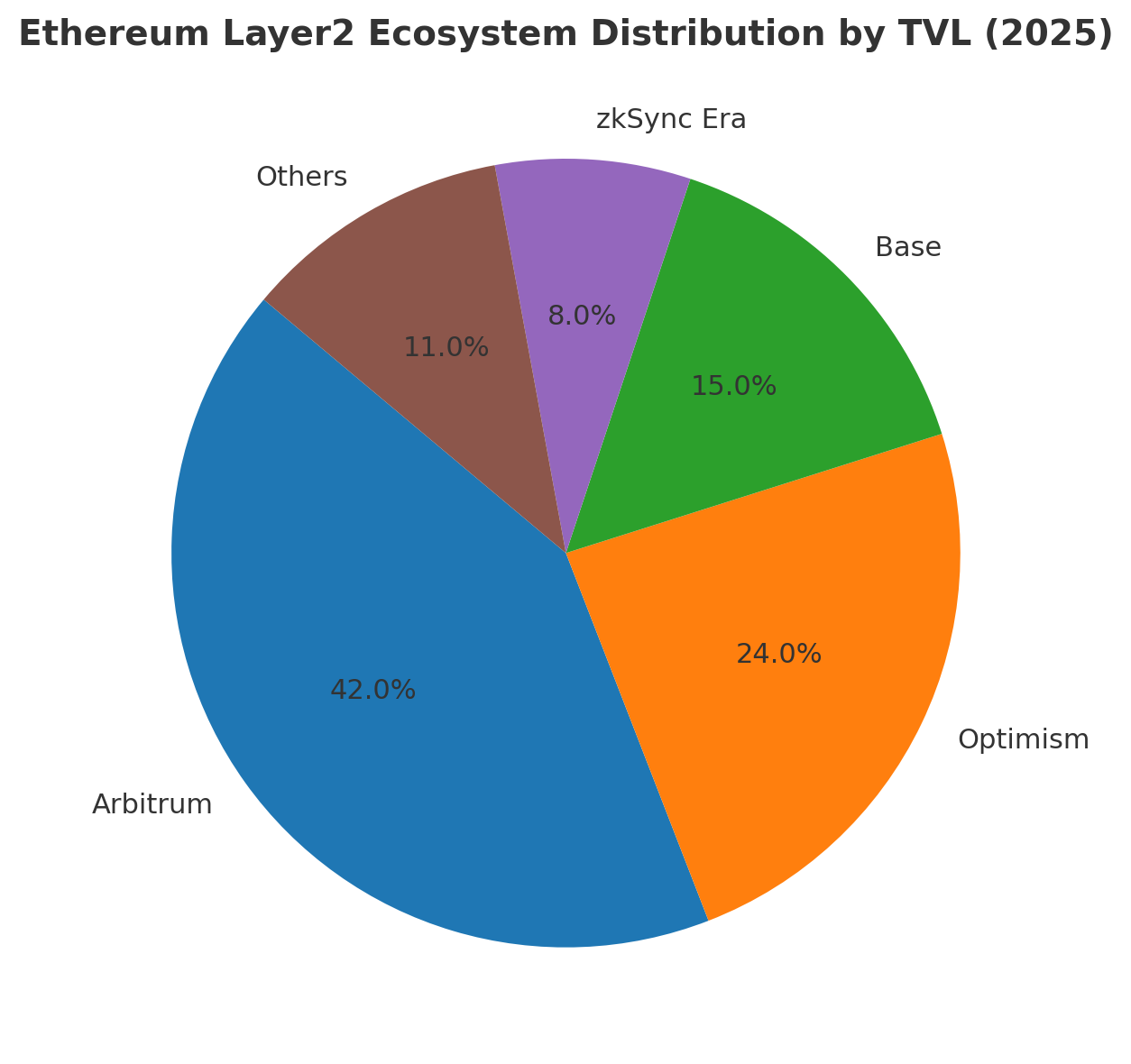

2025 年 Layer2 市場份額圖(資料來源:Gate Learn 創作者 Max)

這種「馬太分化」格局背後,存在 Layer2 數量暴增的多重驅動與急需解決的問題:

- Rollup(匯總技術)門檻降低:近年來,Rollup 框架開發門檻大幅下修。以 OP Stack(Optimism 技術棧)為例,這套開源工具包讓任何團隊都能「一鍵」部署自己的 Optimistic Rollup 網路。截至 2024 年中,OP Stack 已支援 26 條獨立網路(其中 24 條為 L2);Arbitrum 的 Orbit 框架也有 21 條網路運行(其中 9 條 L2)。2023 年 8 月,Polygon Labs 推出 Polygon CDK(Chain Development Kit),主打快速部署可自訂的 ZK。這些框架如同「樂高積木」,開發者能快速複製、修改程式碼,產生新的 Layer2,技術上大幅降低建設難度,促成大量同質化項目湧現。

- 空投預期與資本推動:加密圈「空投熱」和投資炒作同樣是新 L2 快速上線的重要原因。過往 Arbitrum、zkSync 等 Layer2 空投均引發大規模用戶遷徙與炒作。例如 Arbitrum 公布空投規則後,TVL 一度飆升至 22.5 億美元,占 L2 生態圈 66.9%,活躍地址超過 400 萬,周活躍近 138 萬。zkSync、StarkNet 社群也普遍存在「先用後賺空投」心態,促使新項目一上線用戶蜂擁而至。資本市場方面,不少投資機構與團隊看好 Layer2 成長空間,積極投資新 L2,進而營造新 L2 一出即有市場熱度、代幣備受期待的氛圍。

- 用戶體驗分離與生態圈重複:隨著 L2 網路增加,用戶與資金面臨分散風險。每條 L2 都需自建介面、錢包支援、跨鏈橋接等,用戶必須在不同網路間切換、攜帶資產,使用體驗不連貫。此外,不同 L2 常重複建設基礎設施與生態圈,造成資源浪費。例如 Arbitrum、Optimism、Base 等 L2 均有各自的 Token 橋接與 DeFi 應用,流動性與用戶高度分離。若用戶要跨 L2 轉移資金,還需仰賴安全性堪憂的橋接協議,近年多起跨鏈橋接遭駭導致用戶損失。事實上,跨鏈橋接發生的私鑰外洩與智慧合約漏洞事件(如 Ronin、Wormhole、Nomad 等)已證明橋接安全是明顯弱點。

- Sequencer(排序器)中心化問題:主流 L2 現多採用中心化 Sequencer(排序器)提升吞吐量,但也帶來信任與安全隱憂。例如 ConsenSys zkEVM 項目 Linea 在一次 260 萬美元攻擊事件後,團隊果斷暫停 Sequencer 並檢查攻擊者地址,暴露集中式 Sequencer 的審查風險。Cointelegraph 指出,現今絕大多數 Rollup(匯總技術)仍依賴單一中心化 Sequencer,這不僅違背區塊鏈去中心化精神,也讓用戶面臨交易被拒、MEV 獨佔等風險。儘管許多項目已將 Sequencer 去中心化列入規劃,真正落實還需克服經濟誘因與技術挑戰。

綜合來看,Rollup 技術門檻降低與投機熱潮快速推升 Layer2 數量,但同時造成用戶體驗分散化、資源浪費與安全風險等多重痛點。開發者、投資人和用戶都必須思考:在 Layer2 網路已經高度分散的今天,每個新 Layer2 是否真的有存在的必要?

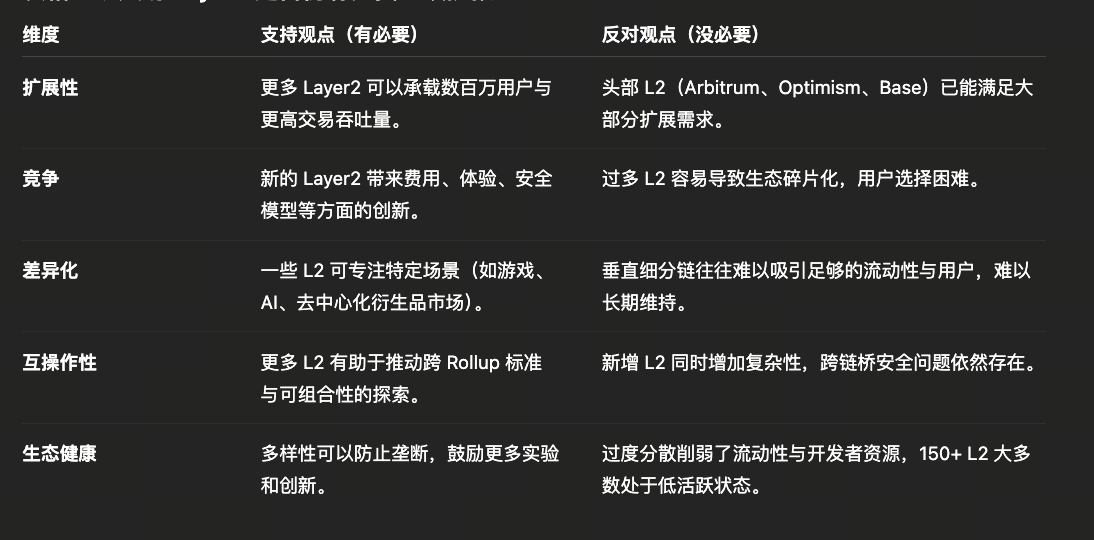

是否仍有必要發展更多 Layer2?

面對現今擁擠的 Layer2 賽道,可從多元角度思辨:

- 擴容需求 vs 資源浪費:一方面,以太坊主網路確實存在擴容需求。DeFi、NFT、遊戲、社交等應用持續上鏈,對交易吞吐量與成本有更高要求。不同場景可能需要專屬 Layer2——如遊戲網路偏重高吞吐、DeFi 網路重安全結算、隱私應用偏好 ZK Rollup(零知識匯總技術)。此時發展專用 L2 或 L3,的確能為特定場景最佳化。Vitalik 等以太坊核心開發者也認為 Layer2 擴容是現階段主流路徑,設計完善的 L2 能顯著提升用戶體驗與可用性。但如前所述,過度重複的 L2 只會加劇分散化與資源浪費。區塊鏈分析師 Paul Brody 直言:唯有能一次帶來大量原生交易的機構,才有自行部署 L2 的合理性。典型如摩根大通 Onyx 部門用 L2 代幣化黃金;貝萊德 BUIDL 平台(BlackRock)將數十億美元國債上鏈;Securitize 用 L2 管理資產並提供借貸服務。這些企業交易量龐大,鏈上活動是核心業務,採用自建 L2 才能明顯獲益。若僅為搭上熱潮而做 Layer2,幾百萬甚至更少的 TVL 與用戶難以支撐獨立開發及維護成本。

- 生態圈活躍 vs 低度活躍網路:對比主流活躍網路與幾乎低度活躍的網路,差異明顯。領先 L2(如 Arbitrum、Optimism、Base)背後有豐富生態圈激勵與落地項目,吸引用戶與資金不斷流入。例如 Arbitrum 上已聚集千餘個項目,每日交易量與活躍地址均達百萬級,顯現用戶忠誠度與網路效應。而缺乏生態圈支持、流量極低的 L2,即使啟動也難以形成生態圈閉環,終成冷清甚至「無人問津」的存在。

- 專業化 vs 重複建設:有觀點認為積極拓展各類專用 L2 或模組鏈(如 Appchain,應用鏈)能讓開發者有更多選擇。事實上,Cosmos、Polkadot 等 Appchain 生態圈已廣為人知:每條應用鏈可針對特定需求最佳化、共享安全或互聯生態圈。Polygon CDK 也鼓勵團隊打造自家「獨立」網路。然而此路徑將改變安全邊界(犧牲以太坊 L1 安全性),還易造成資產與用戶分離。過多網路各自獨立、流動性被稀釋,用戶資產分散、跨鏈橋接使用頻率提升,反而降低整體用戶體驗。資深人士提醒:「歷史往往重演,缺乏互操作性與流動性時,孤立網路最終可能難以維持運作」。因此,是否持續無限制新增 L2,需審慎評估背後用戶需求與資源成本,避免重蹈私有鏈時代覆轍。

總結來看,新的 Layer2 必須「有用有位」。若應用場景確實需要更快結算、更低手續費或更強隱私保障,如高頻交易、遊戲或企業應用,自建專用 L2 有其實質價值。但絕大多數一般項目,與其孤軍奮戰,不如接入成熟 L2 方案,讓新應用基於既有網路快速啟動並共享現有流動性。正如 Paul Brody 所說,若新 Layer2 網路無法迅速聚集大量用戶與流量,很可能只是沉沒成本。

未來展望

展望未來,以太坊 Layer2 生態圈仍將持續演進,發展路徑可從技術、產業生態圈與競爭格局三大面向分析:

- 技術層面:以太坊已大步邁進——Dencun 升級引入 EIP-4844,為 Rollup(匯總技術)提供新的「Blob」數據可用性空間。研究顯示,此升級讓六大主流 Rollup 日均運營成本從升級前約 $888k 降至 $135k,成本大減約 85%。意味 Layer2 交易費率將大幅下降,有利各類應用拓展。未來,DA 網路(數據可用性網路,例如 Celestia 等專用鏈)亦在醞釀,Rollup 可將數據發佈至專屬 DA 網路以提升吞吐量。另一核心議題是 Sequencer 去中心化。已有項目(如 Metis)開始嘗試 PoS 去中心化排序器,也有共識認為共享排序器(即「Superchain」超級鏈概念)是下一階段方向。OP Stack 的 Superchain 便提出透過共享排序器群組和統一安全標準,讓多個 L2 之間實現原子級跨鏈互動。這些技術創新將逐步化解中心化安全疑慮,並提升不同 L2 間的互操作性。

- 生態圈層面:L2 的生態圈價值在於支持真正的 Web3 應用。未來可望見到更多重資產或受監管場景借力 Layer2。例如 RWA(Real-World Asset)上鏈、穩定幣擴容、機構級 DeFi 等領域,都需要高吞吐、低成本且資產安全兼具的解決方案。若此類應用落地,將帶來新一波 L2 需求。此外,一旦傳統金融、遊戲廠商、社群媒體等大型企業開始擁抱區塊鏈,更可能首選成熟安全的以太坊擴容方案,而非另起爐灶打造孤立網路。未來 Layer2 增長或更多依賴生態圈落地價值,而非單純技術堆疊。

- 競爭格局:隨著 Layer2 數量與類型擴增,產業內逐漸形成多元競爭路線。一方面是 OP Stack 超級鏈構想——Optimism 與 Base 等網路透過同一技術棧聚合流動性,實現多網路聯動,基於 OP Stack 的網路可共享資產與用戶,部分化解「分離」問題。另一方面是 ZK Rollup(零知識匯總技術)敘事:許多觀點認為未來擴容終將歸於零知識證明技術,重視安全性與隱私。目前 zkSync Era、StarkNet、Linea 等即為此陣營代表。若 ZK 生態圈成熟,將成為 Layer2 重要一極。最後是應用鏈(Appchain)思路,針對特定應用打造公鏈或專鏈。此路雖高度自訂,滿足個性化需求,但如前文所述,易造成更多分散化。未來三者很可能並存:OP Stack 網路形成超級鏈生態圈,ZK Rollup 網路持續拓展應用場景,部分垂直領域嘗試獨立網路,透過橋接與跨鏈協議與主流 L2 互聯。

結語

整體而言,以太坊 Layer2 的長期價值毋庸置疑:大幅提升以太坊的吞吐能力、降低使用門檻,讓更多應用得以在網路上運作。L2 已有效提升網路擴容效率,交易量一度超越主網路,用戶數也進入「百萬級」時代。然而,層出不窮的 Layer2 也帶來風險:過熱炒作、過度細分及技術迷信易導致效率低落與安全隱憂。業界專家提醒,當市場紅利消退時,唯有理性評估需求、將資源投入真正有價值的項目,方能穩健成功。

展望未來,我們需在樂觀與審慎之間取得平衡:積極關注 Layer2 技術與生態圈演進(如 EIP-4844、去中心化排序、超級鏈等),為真正解決擴容瓶頸做足準備;同時也要警惕盲目跟風,避免重複建設與無效競爭。不必全盤否定新 L2 的意義,但更應聚焦「是否有實質需求」。唯有能帶來真實業務價值與用戶成長的 Layer2,才能在擴容競賽中脫穎而出,為以太坊生態圈持續注入動能。

分享

相關文章

Solana需要 L2 和應用程式鏈?

Sui:使用者如何利用其速度、安全性和可擴充性?

錯誤的鉻擴展程式竊取分析

在哪種敘事中最受歡迎的掉落?

由幣安實驗室支持的必試專案,提供額外權益質押獎勵(包括分步指南)