投機熱潮消退,基礎建設興起,2025年NFT市場將邁向實用主義

NFT交易活動於2025年第三季展現復甦,終結了炒作退潮後的長期下滑。

歷經兩年市場收縮與敘事轉向,鏈上市場重新站穩腳步。成長動能不再來自藍籌收藏或投機藝術品,而轉向低成本基礎設施、會員忠誠計畫,以及體育類資產。

這類資產交易主軸聚焦於實用性,而非身分象徵。

NFT交易額回升,銷量再創新高

隨著以太坊擴容升級促使交易活動移向L2,Solana憑藉高效能與壓縮技術穩固地位,比特幣銘文則逐步發展成與手續費市場連動、興衰交替的收藏文化,NFT市場重心已移至低成本基礎設施及實用型應用場景。

目前推動市場成長的關鍵在於手續費水準和發行管道,而非頭像NFT。

Dencun升級後,以太坊EIP-4844提案降低Rollup資料成本,使L2交易費降至幾美分,並支援主流用戶免Gas費或補助式鑄幣流程。

升級後,L2手續費大幅下滑逾九成,這一結果已反映在鑄幣行為,也促使Base成為核心發行管道。

於Solana生態系,壓縮技術使會員忠誠計畫與權限存取類應用可大量發行NFT。

壓縮NFT部署1000萬枚成本約7.7 SOL,即使在高負載下,中位數交易費仍約0.003美元。

比特幣銘文則開拓獨立市場,其發展和mempool(記憶池)週期、礦工收入密切相關。截至2025年2月,銘文數量超過8000萬枚,歷史NFT銷售額排名前列。

需求回溫但仍有隱憂

DappRadar數據顯示,2025年第三季NFT交易額季增近倍,達15.8億美元,銷量高達1810萬筆,創季度新高。

體育類NFT表現尤佳,交易額季增337%至7110萬美元。此類資產具周期性實用價值、權限和忠誠回饋,使消費脫離底價限制。

夏季市場先急速反彈後降溫:據CryptoSlam統計,7月銷售額達5.74億美元(年度次高),9月因加密市場風險偏好回落,銷售額季減約25%。

此趨勢證明市場已進入「平均售價下行」新階段,也顯示即使獨立用戶數和實用型應用維持穩定,NFT總交易額仍受加密市場波動影響。

發行管道的重要性愈發明顯。內建密鑰與補助費用機制的錢包,已消除過往用戶入門的摩擦成本。

Coinbase智能錢包於支持應用提供密鑰登入和Gas補助服務;Phantom於2025年1月公告月活躍用戶達1500萬,成為手機端和社群化鑄幣主力流量來源。

在文化及社交流量交互賦能的區塊鏈網路中,發行觸及能力至為關鍵,Base即是典型案例。

今年,憑藉低成本鑄幣、Zora批量鑄幣節奏和Farcaster發行管道,Base部分指標NFT交易量已超越Solana。

這代表創作者在挑選發行平台時,已先以發行數據建模,後續再匹配手續費方案。

版稅已非收入結構核心

2022年高峰後,交易平台競爭使版稅成為多數市場的可選條款,創作者版稅收入大幅萎縮。

Nansen數據顯示,2023年版稅收入降至兩年低點,未能回到先前水準。

相反,支援強制版稅收取的交易平台逐步興起。2023年底,Magic Eden聯手Yuga Labs推出以太坊交易平台,強制收取創作者版稅,為有影響力的品牌開辟受保護發行管道。

目前市場已形成雙軌:開放市場以低抽成、初級市場銷售、IP授權合作和零售串聯為創作者主要利潤來源;封閉生態則透過合約強制收取版稅,承接高端NFT發行。

激勵機制主導資金流向,交易平台市佔率仍在動態調整。

Solana生態中,Magic Eden與Tensor雙寡頭競爭,市佔率隨獎勵計畫與程式設計波動,兩者市佔率通常介於40%至60%之間。

此現象主要由激勵機制驅動,並非結構性變革,市佔率圖表雖似格局變動,最終仍回歸均值。

核心啟示:創作者在發行規劃階段就應協商發行方案,避免預設單一平台。

用戶流向揭示短期發展路徑

體育、票務與會員忠誠計畫能擴大規模,因其福利具周期性與重複性,且鏈上核心功能已嵌入現有票務與電商流程。

DappRadar 2025年第三季數據顯示,體育類NFT交易量增速已超越整體市場,且尚未納入完整賽季或聯盟合作案。

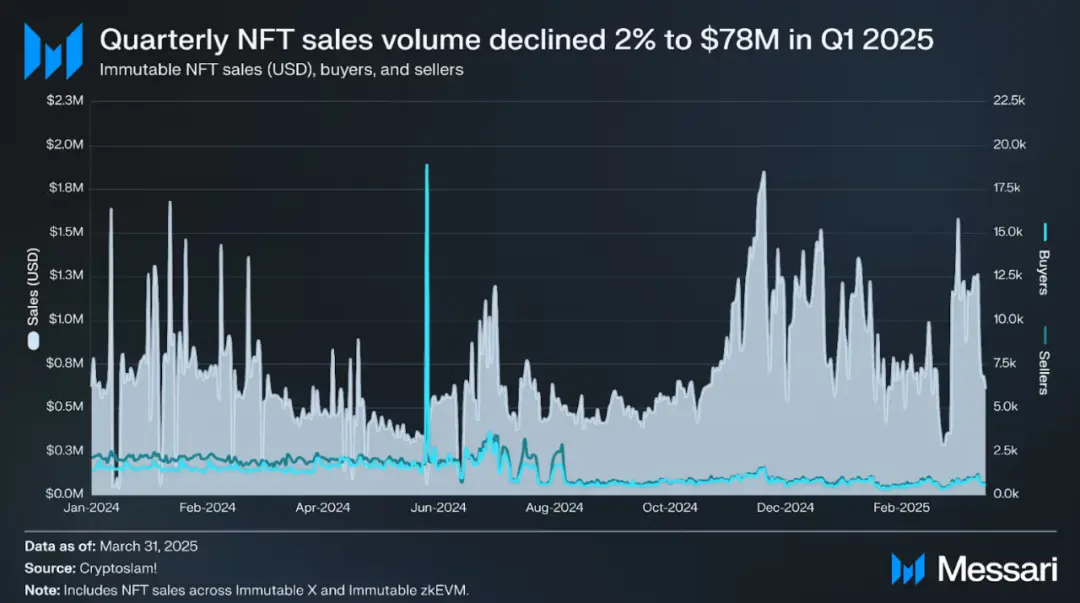

遊戲領域則穩健成長。Messari數據指出,Immutable zkEVM架構及即時交易表現持續攀升,其「以太坊層安全、L2層優化體驗」設計,與資產託管及二級交易費需求完美契合。

IP授權合作是NFT從數位藏品(JPEGs)走向消費管道的另一橋樑。Pudgy Penguins已進駐逾3000家沃爾瑪門市,打造NFT到實體通路及授權收入的落地管道。

現今各公鏈的成本和用戶體驗已明確分野:

以太坊L1主導溯源認證與高價值藝術品,多數平台Gas費波動大,版稅收取為可選;

Dencun升級後,以太坊L2(如Base)交易費降至幾美分,支援補助式或免Gas交易,且Base與Farcaster生態供應社群發行管道;

Solana壓縮技術使數百萬NFT發行成本控制在美元級,並結合手機錢包生態廣泛觸及用戶;

比特幣銘文聚焦稀有收藏品,手續費上升為其市場特徵非缺陷。

宏觀環境格局變化

2025年NFT市場年化交易額預估在50億至65億美元間,上半年平均售價介於80至100美元,成為明年市場情境基準線。

以CryptoSlam月度銷售額為核心,結合DappRadar分類分析:

熊市情境:如加密市場停滯、平均售價走低,NFT總交易額可能降至40億至50億美元,費用敏感型應用集中於Solana與以太坊L2,以太坊L1藝術品市場保持穩定,銘文隨比特幣手續費週期波動。

基準情境:嵌入式錢包與社群鑄幣管道持續擴張,體育及現場活動跨賽季規模推動,品牌嘗試於強制版稅平台發行新品,NFT總交易額可達60億至90億美元。

牛市情境:若手機分發快速成長(Base與密鑰登入普及鑄幣流程、Phantom月活用戶突破2000萬、票務試點成主流、遊戲資產形成持續交易),NFT總交易額有望達100億至140億美元。

三種情境下,以太坊L2和Solana市佔率皆占主導,以太坊L1聚焦細分領域,比特幣銘文穩定作為稀有收藏品賽道。

六大關鍵變數主導成長節奏

1.錢包用戶體驗與分發力:核心指標含密鑰採用率、補助費用使用率,以及Phantom、Coinbase智能錢包月活用戶數。

2.版稅強制收取範圍:影響高端NFT發行,包括OpenSea政策轉向及以太坊生態中交易平台健康度。

3.體育與票務合作規模化:自試點拓展至全賽季,將一次性交易額轉為週期收入。

4.Base與Zora發行節奏:以月度鑄幣量、Base在NFT總交易額占比及Farcaster Frames整合成效,評估社群發行管道持續性。

5.Solana壓縮技術採用率:觀察壓縮NFT鑄幣量及每百萬資產部署成本,判斷會員忠誠計畫及媒體類應用是否常態化。

6.比特幣手續費週期:其與銘文及比特幣符文(Runes)關聯,隨mempool(記憶池)壅塞變動,持續影響收藏品定價。

但兩大風險依舊。刷量交易和垃圾資訊會扭曲GMV(總交易額)與銷售額,故以平均銷售額及自然搜尋過濾儀表板為較安全參考。

交易平台激勵機制或使市佔率圖表呈現「格局變動」假象(實則空投循環影響),Solana雙寡頭格局尤為明顯。

因此,創作者發行規劃需一開始就納入此種波動。

另一營運面限制是收入設計:開放市場版稅多為可選條款,初級市場銷售、IP授權合作及零售合作成為主要收入來源。

而強制版稅封閉平台僅能服務少數品牌,多數創作者難以採用。

產業從「終局」邁向「遷移」

JPEG炒作熱已終結,NFT基礎設施成本顯著下降,應用場景轉向票務、體育、遊戲與IP領域,錢包及發行體系亦逐漸融入用戶日常。

藍籌NFT旗艦「無聊猿遊艇俱樂部」對曾投入六位數資金購買AWS託管JPEG的投資者而言,仍然險境未除。

2021年以逾74 ETH成交的單枚NFT,現今僅值9 ETH,三年來跌幅高達87%。

非同質化代幣投機熱潮或已告終,但底層技術能否在現實場景中獲得認可?

雖然答案尚需時間驗證,現有跡象仍具期待價值,但與高位持有者無直接關聯。

2025年第三季NFT市場以15.8億美元交易額、1810萬筆銷量落幕,市場結構持續轉型,朝向實用化發展。

聲明:

- 本文轉載自 [TechFlow],著作權屬原作者 [區塊鏈騎士],如對轉載有疑義,請聯絡 Gate Learn 團隊,將依流程儘速處理。

- 免責聲明:本文所述觀點僅代表作者個人見解,並不構成任何投資建議。

- 文章其他語言版本由Gate Learn團隊翻譯,未經提及 Gate 不得複製、傳播或抄襲翻譯內容。

分享

相關文章

Solana需要 L2 和應用程式鏈?

Sui:使用者如何利用其速度、安全性和可擴充性?

錯誤的鉻擴展程式竊取分析

在哪種敘事中最受歡迎的掉落?

由幣安實驗室支持的必試專案,提供額外權益質押獎勵(包括分步指南)