Giao dịch

Cơ bản

Giao ngay

Giao dịch tiền điện tử một cách tự do

Giao dịch ký quỹ

Tăng lợi nhuận của bạn với đòn bẩy

Chuyển đổi và Đầu tư định kỳ

0 Fees

Giao dịch bất kể khối lượng không mất phí không trượt giá

ETF

Sản phẩm ETF có thuộc tính đòn bẩy giao dịch giao ngay không cần vay không cháy tải khoản

Trước giờ mở cửa

Giao dịch các token mới trước khi chúng được niêm yết chính thức

Nâng cao

DEX

Giao dịch trên chuỗi với Gate Wallet

Alpha

Point

Nhận các token đầy hứa hẹn trong giao dịch trên chuỗi được tối ưu hóa

Bot

Giao dịch chỉ bằng một cú nhấp chuột với các chiến lược thông minh tự động chạy

Sao chép

Tăng trưởng sự giàu có bằng cách theo dõi các nhà giao dịch hàng đầu

Giao dịch CrossEx

Beta

Một số dư ký quỹ, chia sẻ xuyên nền tảng

Futures

Futures

Hàng trăm hợp đồng được thanh toán bằng USDT hoặc BTC

TradFi

Vàng

Giao dịch tài sản truyền thống toàn cầu bằng USDT ở một nơi

Quyền chọn

Hot

Giao dịch với các quyền chọn kiểu Châu Âu

Tài khoản hợp nhất

Tối đa hóa hiệu quả sử dụng vốn của bạn

Giao dịch demo

Bắt đầu với Hợp đồng

Nắm vững kỹ năng giao dịch hợp đồng từ đầu

Sự kiện tương lai

Tham gia các sự kiện để giành được những phần thưởng hậu hĩnh

Giao dịch demo

Sử dụng tiền ảo để trải nghiệm giao dịch không rủi ro

Kiếm tiền

Launch

CandyDrop

Sưu tập kẹo để kiếm airdrop

Launchpool

Thế chấp nhanh, kiếm token mới tiềm năng

HODLer Airdrop

Nắm giữ GT và nhận được airdrop lớn miễn phí

Launchpad

Đăng ký sớm dự án token lớn tiếp theo

Điểm Alpha

Giao dịch tài sản on-chain và tận hưởng phần thưởng airdrop!

Điểm Futures

Kiếm điểm futures và nhận phần thưởng airdrop

Đầu tư

Simple Earn

Kiếm lãi từ các token nhàn rỗi

Đầu tư tự động

Đầu tư tự động một cách thường xuyên.

Sản phẩm tiền kép

Mua thấp và bán cao để kiếm lợi nhuận từ biến động giá

Soft Staking

Kiếm phần thưởng với staking linh hoạt

Vay Crypto

0 Fees

Thế chấp một loại tiền điện tử để vay một loại khác

Trung tâm cho vay

Trung tâm cho vay một cửa

Trung tâm tài sản VIP

Quản lý tài sản tùy chỉnh giúp tăng trưởng tài sản của bạn

Quản lý tài sản cá nhân

Quản lý tài sản tùy chỉnh giúp tăng trưởng tài sản kỹ thuật số của bạn

Quỹ định lượng

Đội ngũ quản lý tài sản hàng đầu giúp bạn kiếm lợi nhuận mà không cần lo lắng

Staking

Stake tiền điện tử để kiếm tiền từ các sản phẩm PoS

Đòn bẩy thông minh

New

Không bị thanh lý bắt buộc trước hạn, không phải lo lắng về lợi nhuận đòn bẩy

Đúc GUSD

Sử dụng USDT/USDC để đúc GUSD với lợi suất tương đương kho bạc

Thêm

Cổ tức năm lên tới 15% mà “Tiền thông minh” không thể chịu đựng

Tôi đã không gặp cậu bé của mình trong nhiều năm. Nó không mất thời gian chỉ trích quyết định sự nghiệp của tôi.

“Tại sao mày lại chơi chơi với mấy chuyện tài chính vậy? Viết blog? Không có tương lai đâu.”

Chà, cũng vui khi gặp mày, bạn thân.

“Mày có giá trị thực trong lĩnh vực phần mềm mày đang làm. Hãy kiên trì với nó.”

Lời khuyên của nó là để Wall Street cho tao. Nó làm việc cho một công ty danh tiếng. Lúc chúng tôi gặp nhau, chúng tôi đã khoảng năm năm sau khi tốt nghiệp đại học.

Nhận cảnh báo nâng cấp nhà phân tích:

Đăng ký

Theo đúng kiểu phản biện, tao đã phớt lờ nó. Và đó là điều tốt! Ở đây chúng ta đang nói về cổ phiếu cùng nhau, còn startup phần mềm mà nó muốn tao tập trung 100%? Thứ đó chưa bao giờ kiếm được nhiều tiền. Tao đã bán cổ phần của mình vào năm 2018 và chưa bao giờ nhìn lại.

Ý của tao là gì? Những người trên Wall Street không biết gì về thế giới bên ngoài Manhattan.

Nhưng người ta vẫn nghe theo những kiểu này như thể lời họ là kinh thánh—và hoàn toàn không phải vậy. Bởi vì những người này không có công việc hàng ngày trong nền kinh tế chính thống. Họ không thực sự biết chuyện gì đang xảy ra trên thực địa. Họ lấy thông tin thứ cấp, thứ ba. Họ là người thông minh, chắc chắn. Chỉ là họ thiếu thông tin.

Và đó chính là lý do tại sao chúng ta dùng cảm xúc của nhà phân tích như một chỉ báo phản biện. Giống như bìa tạp chí—đến khi các ông lớn bắt kịp xu hướng, thì xu hướng đó có thể sắp đảo chiều. Vì vậy, chúng ta thật sự muốn tìm những cổ phiếu mà các nhà phân tích không quan tâm, hoặc thậm chí phản đối, hoặc chỉ đang ngủ quên trên chiến thắng. Bởi vì đó là nơi chứa giá trị—đặc biệt khi những cổ phiếu bị ghét đó đang trả cổ tức cao.

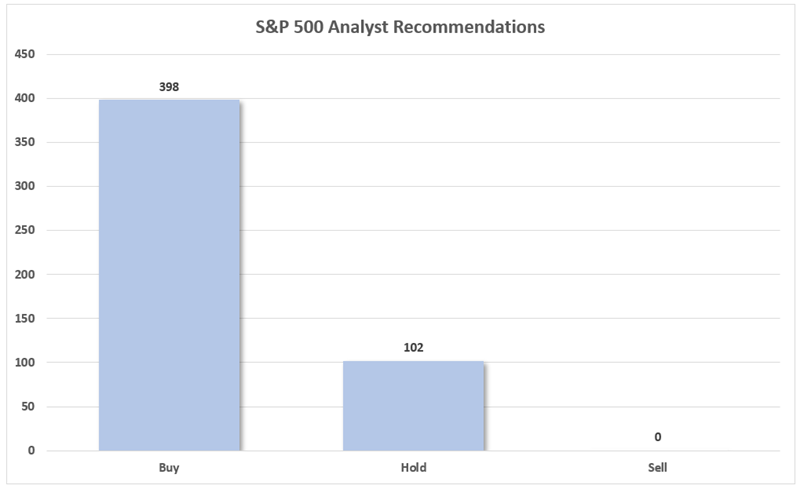

Hiện tại, tôi để mắt đến năm cổ phiếu như vậy, lợi suất từ 6,5% đến 15,6%. Nhưng trước tiên, để tôi cho bạn thấy rõ các chuyên gia thực sự đang ngủ quên như thế nào. Bạn và tôi đều biết cách họ có được quyền tiếp cận—là bằng mật ong, chứ không phải giấm. Vì vậy, tất nhiên, xếp hạng đồng thuận về hầu hết các cổ phiếu thường rất tích cực.

Nhưng ngay cả tôi cũng ngạc nhiên về mức độ điên rồ của chuyện này. Hãy xem các khuyến nghị của nhà phân tích đồng thuận về các thành phần của S&P 500:

Chưa Có Một. Cổ. Phiếu. Bán. Nào.

Nguồn: S&P Global Market Intelligence

Giao dịch mua chiếm khoảng 80% các đề xuất. 20% còn lại? Chỉ giữ. Chưa có một đề xuất bán nào trong đó!

Nhớ nhé: Những xếp hạng này thường liên quan đến 12 tháng tới. Một cái nhìn cực kỳ lạc quan về từng thành phần của S&P 500—đặc biệt là trong bối cảnh có nhiều câu hỏi về kinh tế như vậy.

Nhưng nếu ra khỏi S&P 500, chúng ta cũng tìm thấy vài xếp hạng mang tính tiêu cực hơn. Và những cái này mới thực sự có ý nghĩa đối với chúng ta. Bởi vì dù các nhà phân tích có xu hướng tích cực đến đâu, các nhà đầu tư vẫn sẵn sàng theo họ. Các đề xuất bán có nhiều khả năng được nâng cấp hơn, có thể kích hoạt mua vào, rồi lại nâng cấp nữa, tạo thành một chu trình tốt đẹp của xếp hạng cao hơn và giá cổ phiếu tăng.

Đó chính là lý do tại sao chúng ta phản biện luôn để mắt đến nhóm cổ phiếu đề nghị bán: những cái tên như lợi suất 6,5% đến 15,6% này chứa đầy tiềm năng chỉ dựa vào cảm xúc.

Bây giờ, hãy xem liệu những cái tên này có vượt qua được hơn cả cảm giác.

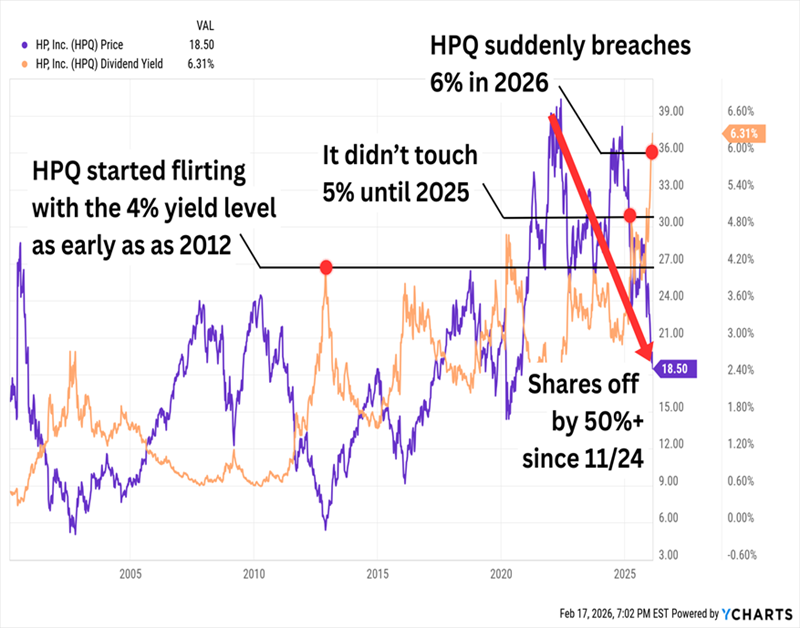

Tôi bắt đầu với HP Inc. (HPQ, lợi suất 6,5%), công ty công nghệ cá nhân và in ấn mới đây bắt đầu lọt vào radar lợi suất cao của tôi. Trong lý thuyết, điều đó có thể xảy ra từ một đợt tăng cổ tức lớn, nhưng thường thì? Là do cổ phiếu bắt đầu giảm mạnh.

Có vẻ như là điều sau

Danh mục sản phẩm của HP thực ra khá đa dạng. Bộ phận Hệ thống Cá nhân bao gồm máy tính để bàn thương mại và tiêu dùng, laptop, máy trạm—cộng thêm các hệ thống thanh toán POS, màn hình, thậm chí cả an ninh điểm cuối. In ấn bao gồm máy in tiêu dùng và thương mại, vật tư, giải pháp, in 3D. Rồi còn có Đầu tư Doanh nghiệp, một bộ phận ươm tạo và đầu tư kinh doanh.

HPQ đang sụt giảm vì hai lĩnh vực đầu tiên bị ảnh hưởng nặng bởi cái gọi là “khủng hoảng bộ nhớ”—các nhà sản xuất chip nhớ không thể đáp ứng cùng lúc nhu cầu từ trung tâm dữ liệu AI và điện tử tiêu dùng. Điều này đẩy giá lên—dự kiến giá DRAM sẽ tăng thêm 14% vào năm 2026, trong khi NAND dự kiến bùng nổ tới 140%—và buộc các công ty phải định giá lại sản phẩm để giữ vững biên lợi nhuận.

Kết hợp tất cả những điều đó với việc giảm sút quan tâm đến in ấn, cộng thêm việc CEO Enrique Lores rời đi vào đầu tháng 2 để gia nhập PayPal (PYPL), thì hiện tại chúng ta chẳng có lý do gì để thích HPQ. Thật ra, tôi ngạc nhiên là dự đoán của đa số còn tốt hơn thế. HPQ có thể xem như là một “Giữ giảm” lúc này; 8 chuyên gia gọi là Giữ, còn 4 đề xuất Mua và 5 đề xuất Bán.

HPQ, về mặt tích cực, đã liên tục tăng cổ tức mỗi năm trong suốt một thập kỷ qua, kể cả đợt tăng hơn 3% lên 30 cent mỗi cổ phiếu vào cuối năm 2025. Và khoản trả cổ tức vẫn còn khá an toàn, chỉ chiếm 40% ước tính EPS năm nay. Nhưng chúng ta có thể thấy cổ phiếu rơi tự do nếu vấn đề bộ nhớ kéo dài. Khi điều đó thay đổi, có thể sẽ đáng để xem xét lại.

Wendy’s (WEN, lợi suất 7.0%) là một “Giữ giảm” khác (4 Mua/20 Giữ/5 Bán) trong bối cảnh cổ phiếu sụp đổ hoàn toàn. Cổ phiếu của chuỗi burger này đã giảm một nửa trong năm qua và mất 70% giá trị kể từ đầu năm 2023. Điều này đẩy lợi suất của chúng ta lên cao!

Và Wendy’s Còn Cắt Giảm Cổ Tức 44% vào năm 2025

Và như thể biểu đồ còn cần thêm drama, cổ phiếu đã biến động mạnh dựa trên các tin tức mới. WEN tăng 14% vào thứ Tư sau khi nhà đầu tư hoạt động Trian Fund Management nói rằng họ đang xem xét các phương án chiến lược, bao gồm khả năng mua lại công ty. Tính đến thời điểm này, cổ phiếu đã bắt đầu giảm trở lại sau đợt đó. Loại biến động này cho thấy các nhà giao dịch đang đặt cược vào tin đồn thỏa thuận—chứ chưa phải vào sự phục hồi căn bản.

Các vấn đề của ngành thức ăn nhanh năm 2025 đã được báo cáo rõ ràng, và không chỉ riêng Wendy’s, mà còn cả McDonald’s (MCD) và Burger King—thuộc Tập đoàn Nhà hàng Quốc tế (QSR)—cũng gặp doanh số giảm trong năm đó.

Nhưng trong khi MCD và QSR đã tìm lại được vị thế nhờ cải thiện danh mục và các chương trình khuyến mãi mạnh hơn, Wendy’s thì chẳng thể. Gần đây, họ báo cáo doanh số cùng nhà hàng giảm 11,3% trong quý cuối cùng của năm 2025 và dự báo EPS thấp hơn mong đợi (56-60 cent so với 86 cent). Các chuyên gia dự đoán lợi nhuận năm 2026 sẽ giảm khoảng 33-34%.

Không phải là thiếu kế hoạch phục hồi—Wendy’s đã phát động “Dự án Tươi Mới” năm ngoái để cầm cự. Nhưng xem xét các chi tiết, phần lớn tập trung vào hậu trường (“tối ưu hóa lao động,” “tăng tính liên quan của thương hiệu,” “hiệu quả kỹ thuật số và thiết bị”). Họ sẽ đóng 5-6% số nhà hàng hơn 5.800 của mình. Sẽ cắt giảm bữa sáng ở một số địa điểm. Nhưng kế hoạch nào thực sự đưa khách trở lại? Tôi chưa thấy.

Wendy’s cũng đang thực hiện tất cả điều này dưới một CEO tạm thời; Kirk Tanner rời đi vào tháng 7 năm 2025 để gia nhập Hershey’s (HSY). Không phải là một tín hiệu đáng tin cậy.

Tuy nhiên: việc Wendy’s phục hồi không nhất thiết là thất bại. Vấn đề là, kết quả gần đây cho thấy sự hồi sinh có thể mất nhiều thời gian hơn dự kiến. Thêm nữa, một lãnh đạo mới có thể muốn điều chỉnh kế hoạch dựa trên kinh nghiệm của riêng họ.

Nhưng lợi suất của bạn vẫn hấp dẫn như chiếc Double của Dave, vì vậy nếu WEN có thể duy trì cổ tức ở mức hiện tại, đây có thể trở thành một khoản lợi nhuận cổ tức sâu cho danh mục của chúng ta. Cổ phiếu chỉ cần giữ nguyên trên bếp thêm chút nữa thôi.

Chúng ta hãy chuyển sang một vài tên thực sự bị ghét khác—và một vài cái mà chúng ta có thể muốn để mắt tới.

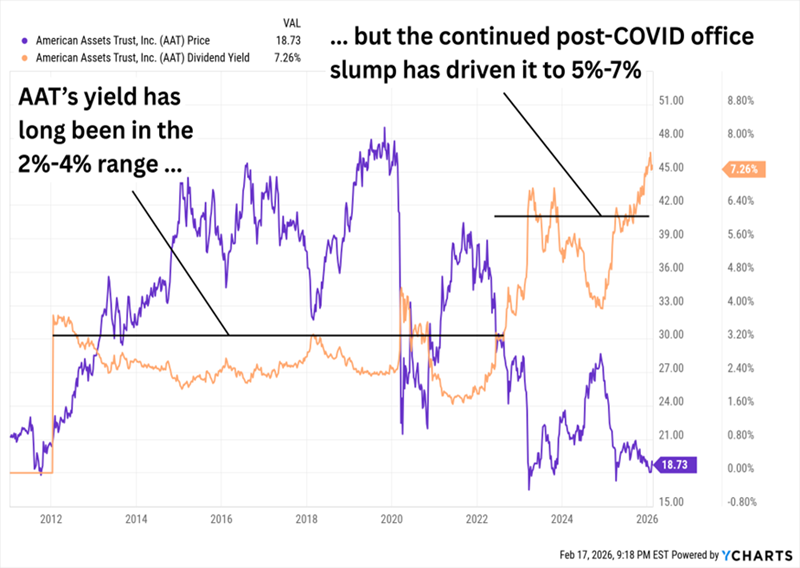

American Assets Trust (AAT, lợi suất 7.3%) là một quỹ đầu tư bất động sản (REIT) nhỏ, chỉ gồm 31 tòa nhà dọc theo Bờ Tây, Hawaii và Texas—nhưng các tòa nhà này gồm 4,3 triệu bộ vuông văn phòng, 2,4 triệu bộ vuông bán lẻ, 2.302 căn hộ đa gia đình, và 369 phòng khách sạn.

Về mặt lý thuyết, lợi suất hơn 7% của một REIT như AAT sẽ ít đáng lo hơn so với Wendy’s hay HP, chỉ vì tính chất thu nhập của ngành này. Nhưng AAT cũng giống như hai công ty kia, lợi suất cao hiện tại chủ yếu phản ánh giá cổ phiếu giảm mạnh chứ không phải là tăng trưởng cổ tức.

RTO Vẫn Chưa Phục Hồi AAT

Không có gì lạ khi “thị trường” không mấy mặn mà với tên này. AAT không có đề xuất Mua nào, chỉ có 4 nhà phân tích theo dõi (2 Giữ, 2 Bán). Số lượng này cũng nói lên điều gì đó—thay vì đề xuất Bán, các nhà phân tích thường chỉ lặng lẽ rút lui để không làm mất lòng ban quản lý. (Bạn có thể trách họ?)

Công ty vừa trải qua một năm 2025 tồi tệ, với lợi nhuận từ hoạt động (FFO) giảm xuống còn 2,00 đô la mỗi cổ phiếu, từ 2,58 đô la năm 2024. Tin tốt? Một phần là do so sánh năm này với năm trước khó khăn, do các hợp đồng thuê một lần. Tin xấu? Là do thị trường văn phòng phía Tây cực kỳ yếu, dự kiến sẽ còn tệ hơn nữa trong thời gian tới.

Nhưng có thể sẽ tốt hơn cuối cùng. Các dấu hiệu cho thấy có thể đã chạm đáy ở các thị trường như San Francisco và San Diego. Cũng có những điểm thu hút khác cho phản biện của chúng ta. AAT giao dịch ở mức khoảng 9 lần FFO dự kiến cho 2026 và 2027. Lợi suất hơn 7% nhờ cổ phiếu giảm giá. Và khoản phân phối này chưa đến 70% các ước tính FFO—từ góc độ đó, khá an toàn.

Vấn đề là, các ước tính FFO này dự báo lợi nhuận gần như đi ngang hoặc giảm nhẹ trong hai năm tới. Tăng trưởng cùng cửa hàng chỉ khoảng 1% năm 2025, ít hy vọng cải thiện trong năm nay. Và mặc dù tỷ lệ chi trả có vẻ thấp, AAT vẫn trả đủ để không còn nhiều dư địa giảm đòn bẩy cao hoặc phát triển bất động sản mới. Nói cách khác: Cổ tức có thể không chắc chắn như tỷ lệ chi trả dự kiến nếu ban quản lý muốn thúc đẩy hoạt động. Chúng ta sẽ tiếp tục theo dõi, nhưng chưa vội xuống tiền.

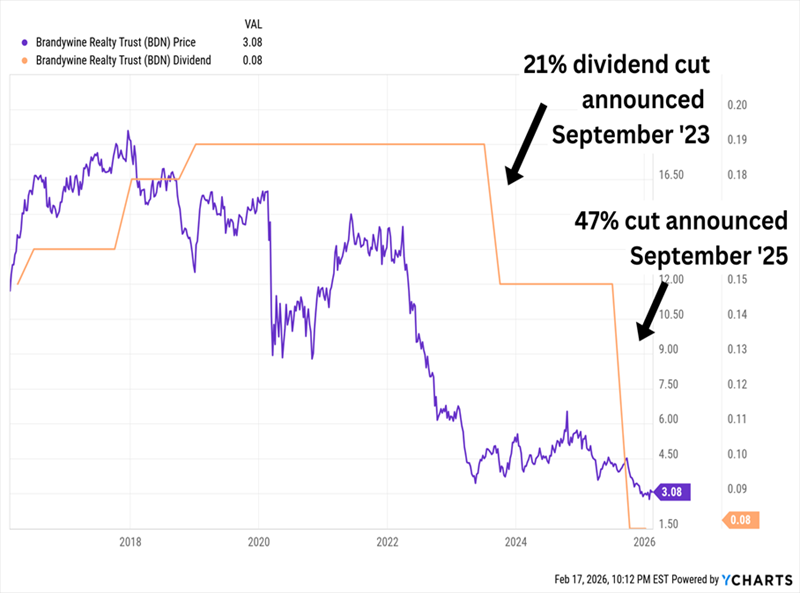

Brandywine Realty Trust (BDN, lợi suất 10.4%) là một trong những REIT “tổng hợp” (hoặc “lai”) lớn nhất ở Mỹ. Toàn bộ danh mục gồm 120 bất động sản, nhưng “danh mục cốt lõi” khoảng 60 bất động sản chủ yếu tập trung ở Philadelphia và Austin—và khoảng 90% là văn phòng.

Tôi đã xem xét BDN vào tháng 9 năm 2025. Lúc đó, tôi nói:

Ngay trong tuần đó, BDN công bố giảm cổ tức lần thứ hai trong vòng ba năm. (Ước gì tôi đã sai rồi!)

Xu hướng văn phòng yếu kém đã làm tê liệt phân phối của Brandywine

Lại nữa, các bất động sản văn phòng đang gặp khó khăn. Không có gì lạ khi các chuyên gia không còn mặn mà với Brandywine—ba đề xuất Giữ, hai đề xuất Bán, và không có đề xuất Mua nào.

Nhưng tôi muốn tập trung vào một vài điểm tích cực hiện tại và tiềm năng có thể khiến BDN trở nên hấp dẫn hơn trong tương lai.

Brandywine vẫn trả cổ tức 10% mặc dù đã giảm mạnh, và khoản cổ tức này chỉ chiếm 56% các ước tính FFO đồng thuận—một tỷ lệ bao phủ khá lành mạnh! Cổ phiếu giao dịch ở mức khoảng 5,4 lần FFO dự kiến cho 2026. Và nhớ lại, tôi đã đề cập vào tháng 9 rằng “liên doanh hợp tác gần đây là điểm yếu của Brandywine” do các thỏa thuận phát triển gây gánh nặng cho BDN. Chà, BDN đang làm việc để đơn giản hóa danh mục liên doanh của mình—ví dụ, họ đã mua lại đối tác tại 3151 Market St. (Philadelphia) trong quý gần nhất. Đó là kiểu dọn dẹp chúng ta muốn thấy.

REIT này vẫn còn nhiều khó khăn hơn thuận lợi, và môi trường cho loại bất động sản chính của họ rất ảm đạm. Bán tài sản và làm sạch bảng cân đối sẽ giúp tăng niềm tin vào chủ sở hữu bất động sản đang gặp khó này. Một cổ phiếu để theo dõi.

Goldman Sachs BDC (GSBD, lợi suất 15.6%), sau khi cắt cổ tức năm 2025, là một công ty phát triển doanh nghiệp (BDC) cung cấp tài chính cho các công ty có EBITDA hàng năm từ 5 triệu đến 75 triệu đô la. Danh mục 171 khoản đầu tư của họ trải rộng khoảng một chục ngành, chủ yếu tập trung vào phần mềm (khoảng 19% danh mục đầu tư).

Nguồn: Trình bày nhà đầu tư Goldman Sachs BDC Q3 2025

GSBD cũng không có đề xuất Mua nào, chỉ có 4 Giữ và 1 Bán. Sự thiếu vắng nhà phân tích còn rõ ràng hơn nữa vì GSBD là một trong những BDC lớn nhất, gắn liền với ngân hàng đầu tư khổng lồ Goldman Sachs (GS). Bạn nghĩ chính tên tuổi đó sẽ thu hút nhiều sự chú ý hơn!

Tại sao lại ghét? Goldman Sachs BDC đã gây thất vọng kể từ IPO năm 2015. Nó hoạt động kém xa so với đợt phục hồi thị trường sau COVID. Và năm 2025, họ đã cắt giảm khoản chi trả chính 29%. (GSBD cũng trả cổ tức bổ sung; 1,7 điểm phần trăm trong lợi suất 15,6% đến từ các khoản phân phối thêm này.)

Nhưng có hai lý do chúng ta vẫn nên theo dõi GSBD bất chấp quá khứ không mấy tích cực: 1.) Giá của nó chỉ bằng 72% giá trị tài sản ròng (NAV)—tức là giảm 28% so với giá trị thực của các khoản đầu tư!—và 2.) Gần đây, họ đã bỏ bớt danh mục cũ và trở nên tích cực hơn trong các thương vụ.

Lợi tức 11% này cũng bị bỏ qua—Nhưng lại ở trong tình trạng tốt hơn nhiều

Lợi tức “ghét” yêu thích của tôi hiện nay cũng đa dạng như GSBD. Nhưng thay vì danh mục các doanh nghiệp nhỏ (chúng tôi không thích trong nền kinh tế bất ổn), đó là một danh mục trái phiếu được xây dựng khéo léo, sẽ tăng giá khi lãi suất giảm.

Và đó không phải là lý do duy nhất chúng tôi thích nó. Quỹ này …

Đó là lý lịch mà ít nhà đầu tư thu nhập nào có thể chống lại… và tại sao chúng ta lại không?

Quỹ này trả cho chúng ta 1.100 đô la cho mỗi 10.000 đô la đầu tư. Tất cả những gì chúng ta cần làm là ngồi yên, thư giãn, và để một quản lý giỏi điều hành.

Nhưng phí bảo hiểm của các quỹ như thế này thường tăng khi biến động thị trường tăng cao và nhà đầu tư chuyển từ cổ phiếu tăng trưởng sang các nguồn thu nhập ổn định như thế này. Tôi không muốn bạn bỏ lỡ cơ hội của mình. Nhấn vào đây và tôi sẽ giới thiệu bạn quỹ “bảo đảm” lợi tức 11% này và cung cấp cho bạn một Báo cáo Đặc biệt miễn phí tiết lộ tên và mã cổ phiếu của nó.

Bạn nên đầu tư 1.000 đô la vào đâu ngay bây giờ?

Trước khi thực hiện giao dịch tiếp theo, bạn sẽ muốn nghe điều này.

MarketBeat theo dõi các nhà phân tích hàng đầu của Phố Wall và các cổ phiếu họ đề xuất cho khách hàng hàng ngày.

Nhóm của chúng tôi đã xác định năm cổ phiếu mà các nhà phân tích hàng đầu đang âm thầm khuyên khách hàng mua ngay trước khi thị trường rộng lớn hơn nhận ra… và không có cổ phiếu tên tuổi nào trong danh sách này.

Họ tin rằng năm cổ phiếu này là năm công ty tốt nhất để nhà đầu tư mua ngay bây giờ…

Xem Năm Cổ Phiếu Tại Đây

7 Cổ Phiếu Sẽ Rực Rỡ Trong Năm 2026

Khám phá làn sóng cơ hội đầu tư tiếp theo với báo cáo của chúng tôi, 7 Cổ Phiếu Sẽ Rực Rỡ Trong Năm 2026. Tìm hiểu các công ty đang chuẩn bị nhân rộng sự tăng trưởng, đổi mới và tạo giá trị của các ông lớn công nghệ đang thống trị thị trường ngày nay.

Nhận Báo Cáo Miễn Phí Này