Thị trường cổ phiếu Mỹ đang bước vào một trò chơi roulette AI kiểu mới

Gần đây, giới đầu tư cổ phiếu Mỹ truyền tai nhau một câu chuyện đùa:

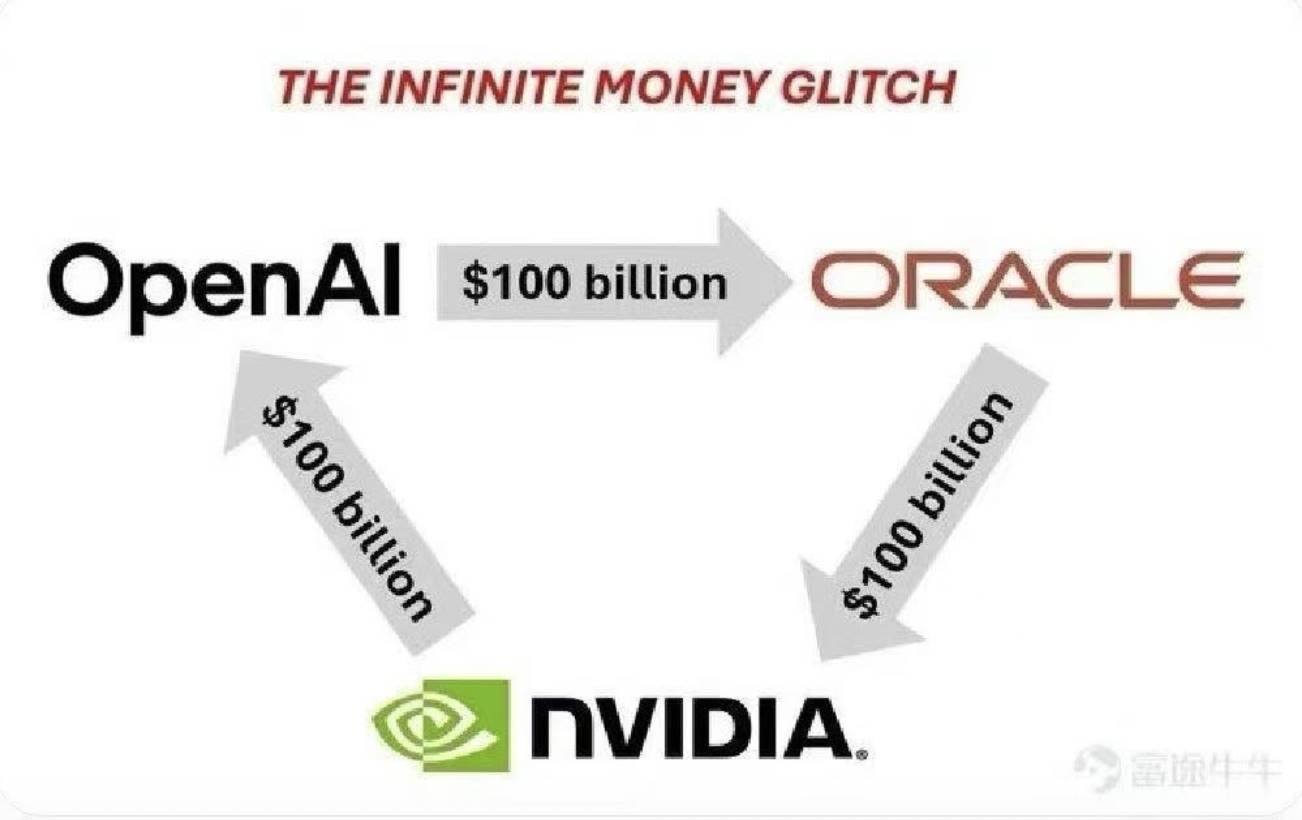

“OpenAI bỏ ra 100 tỷ USD ký hợp đồng điện toán đám mây với Oracle; Oracle lại dùng 100 tỷ USD đầu tư mua GPU của Nvidia; rồi Nvidia tái đầu tư 100 tỷ USD vào OpenAI để xây dựng hệ thống AI. Vậy rốt cuộc ai thật sự bỏ ra 100 tỷ USD này?”

Dĩ nhiên, đây chỉ là giả thiết mang tính hài hước, con số và thực tế hoàn toàn khác biệt, ba doanh nghiệp này không hề vận hành một chu trình luân chuyển vốn lặp lại. Tuy vậy, câu chuyện hài hước này hé lộ một chu trình vốn kiểu mới.

Mỗi giao dịch trong vòng lặp đều có hợp đồng hoặc khoản đầu tư thực làm nền tảng. Thị trường tài chính liên tục khuếch đại tác động, thúc đẩy vốn hóa bùng nổ lên hàng nghìn tỷ USD.

Chỉ trong một phiên giao dịch, cổ phiếu Oracle tăng mạnh 36%, mức kỷ lục trong một ngày kể từ năm 1992. Vốn hóa thị trường của công ty đạt 933 tỷ USD, ông Larry Ellison, nhà sáng lập Oracle, đã có thời điểm vượt Elon Musk, trở thành người giàu nhất thế giới.

Vào ngày 22 tháng 9, Nvidia và OpenAI thông báo hợp tác chiến lược: Nvidia dự kiến đầu tư tới 100 tỷ USD cho OpenAI. Kết phiên, cổ phiếu Nvidia tăng gần 4%, vốn hóa vượt 4.46 nghìn tỷ USD, đà tăng lan tỏa sang nhóm cổ phiếu công nghệ, cả ba chỉ số lớn của Mỹ đồng loạt lập đỉnh mới.

100 tỷ USD nghe có vẻ lớn, nhưng chỉ trong một đêm, vốn hóa thị trường đã tăng lên hơn một nghìn tỷ USD, minh chứng cho sức ảnh hưởng vượt trội từ cách phân bổ dòng vốn chiến lược.

Phố Wall đã khám phá ra một chu trình đầu tư AI kiểu mới.

Chu Trình Tam Giác: Tiền Di Chuyển Ra Sao?

Trong ma trận đầu tư hiện nay, ba tổ chức nắm vai trò neo giữ vòng chu trình vốn liền mạch: OpenAI, Oracle, Nvidia.

Mắt Xích Đầu Tiên: Sự Đam Mê Sức Mạnh Tính Toán Của OpenAI

OpenAI, nhà phát triển ChatGPT, giữ vị trí trung tâm. Mỗi ngày, họ phải xử lý yêu cầu từ 700 triệu người dùng, đòi hỏi năng lực tính toán khổng lồ cho hệ thống AI.

Năm nay, OpenAI ký hợp đồng công nghệ lớn nhất lịch sử với Oracle, thỏa thuận điện toán đám mây trị giá 300 tỷ USD trong 5 năm. Theo thỏa thuận này, OpenAI cam kết chi khoảng 60 tỷ USD mỗi năm cho Oracle, gấp sáu lần doanh thu thường niên của Oracle.

Thực chất đang mua gì? 4,5 gigawatt (GW) công suất trung tâm dữ liệu, bằng nhu cầu điện của 4 triệu hộ gia đình Mỹ. Oracle phải xây dựng các khu phức hợp trung tâm dữ liệu tại năm bang Wyoming, Pennsylvania và Texas.

OpenAI đảm bảo có hạ tầng và sức mạnh tính toán để vận hành các mô hình, còn Oracle có nguồn doanh thu ổn định trong 5 năm tới.

Mắt Xích Thứ Hai: Oracle Cần Chip

Nhận đơn hàng khủng từ OpenAI, Oracle đối mặt bài toán: Làm sao xây dựng số trung tâm dữ liệu đó?

Câu trả lời là chip, cụ thể là hàng triệu GPU. Oracle dự kiến rót hàng chục tỷ USD cho sáng kiến Stargate để mua chip Nvidia. Theo phân tích, 4,5 GW sức mạnh tính toán cần hơn 2 triệu GPU cao cấp.

Bà Safra Catz, CEO Oracle, chia sẻ: “Phần lớn chi phí đầu tư đều đổ vào các thiết bị tính toán tạo ra doanh thu cho trung tâm dữ liệu.”

Những thiết bị này đa phần là Nvidia H100, H200 và dòng Blackwell mới nhất.

Oracle hiện là một trong những khách hàng lớn của Nvidia.

Mắt Xích Thứ Ba: Nvidia Đáp Lại

Trong lúc Oracle liên tục đặt mua chip, Nvidia công bố kế hoạch đầu tư 100 tỷ USD giúp OpenAI xây dựng 10 GW trung tâm dữ liệu AI.

Kế hoạch triển khai theo từng giai đoạn. Mỗi khi OpenAI đưa vào vận hành thêm 1 GW năng lực xử lý, Nvidia sẽ đầu tư tương ứng. Giai đoạn đầu dự kiến bắt đầu cuối năm 2026, dựa trên nền tảng Vera Rubin của Nvidia.

Ông Jensen Huang, CEO Nvidia nhận xét: “Một trung tâm dữ liệu 10 GW tương đương với 4–5 triệu GPU, gần bằng tổng sản lượng chip mà chúng tôi xuất xưởng mỗi năm.”

Kết quả: Chu trình vốn gần như khép kín hoàn hảo.

OpenAI trả tiền cho Oracle để thuê dịch vụ tính toán, Oracle dùng tiền này mua chip Nvidia, Nvidia lại tái đầu tư vào OpenAI.

Cơ Chế Nhân Đôi Tài Sản—Giữa Kỳ Vọng Và Thực Tế

Hợp đồng 300 tỷ USD của Oracle đã kéo vốn hóa công ty tăng thêm 250 tỷ USD chỉ trong một ngày, còn canh bạc 100 tỷ USD của Nvidia tạo ra thêm 170 tỷ USD giá trị chỉ sau một phiên.

Ba doanh nghiệp liên tục bảo đảm lẫn nhau, tạo hiệu ứng tăng dây chuyền trên giá cổ phiếu.

Bước tăng này có nền tảng rõ ràng.

Với thị trường tài chính, điều thiếu nhất chính là sự chắc chắn về tương lai.

Thỏa thuận giữa Oracle và OpenAI đảm bảo nguồn thu cloud cho Oracle suốt 5 năm, buộc nhà đầu tư định giá lại cổ phiếu.

Trong khi Nvidia chuyển sang đo bằng gigawatt (GW). Một GW tương đương một siêu trung tâm dữ liệu, mười GW báo hiệu thế hệ “nhà máy AI” mới. Câu chuyện này cuốn hút hơn nhiều so với chỉ đếm số GPU bán ra, kích thích trí tưởng tượng của nhà đầu tư.

Nvidia đầu tư vào OpenAI gửi tín hiệu: “Đây là khách hàng mega trong tương lai của tôi”; OpenAI ký với Oracle ngầm khẳng định: “Oracle đủ năng lực đáp ứng nhu cầu cloud”, tạo điều kiện huy động thêm vốn; Oracle mua chip Nvidia thể hiện: “Nguồn cung chip Nvidia khan hiếm.”

Đó là chuỗi cung ứng công nghệ tự vận hành bền vững.

Tuy nhiên, phía sau là những tầng lớp phức tạp khó lường.

OpenAI có doanh thu khoảng 10 tỷ USD/năm, nhưng lại cam kết trả Oracle đến 60 tỷ USD/năm. Vậy lấy đâu ra nguồn tiền?

Giải pháp: liên tục gọi vốn mới. Tháng 4 vừa qua, OpenAI đã huy động được 40 tỷ USD, và sẽ còn nhiều vòng tiếp theo.

Thực chất, OpenAI dùng tiền của nhà đầu tư để trả cho Oracle, Oracle tiếp tục mua chip Nvidia, rồi Nvidia tái đầu tư vào OpenAI. Hệ thống hoàn toàn dựa vào nguồn tài chính bên ngoài.

Hơn nữa, các thỏa thuận này chủ yếu là cam kết thay vì chi trả ngay, dễ bị trì hoãn, thương lượng lại hoặc hủy bỏ. Thị trường phản ứng với quy mô cam kết, chứ không phải dòng tiền thực tế.

Cơ chế của tài chính hiện đại: Kỳ vọng và cam kết có thể tạo ra tăng trưởng tài sản đột biến.

Ai Đang Trả Giá?

Trở lại câu hỏi ban đầu: Ai thực sự chi trả khoản 100 tỷ USD này?

Cuối cùng, đó là nhà đầu tư và thị trường trái phiếu.

SoftBank, Microsoft, Thrive Capital là các tổ chức trực tiếp gánh chi phí, họ đã rót hàng chục tỷ USD vào OpenAI, vận hành toàn bộ chu trình vốn. Các ngân hàng, tổ chức phát hành trái phiếu tài trợ cho sự mở rộng của Oracle, còn nhà đầu tư cá nhân nắm giữ cổ phiếu, ETF liên quan chính là những người trả giá thầm lặng ở cuối chuỗi.

Chu trình tài trợ AI này về bản chất là sản phẩm của kỹ thuật tài chính thời đại AI. Nó tận dụng sự lạc quan của thị trường về tương lai AI, tạo ra vòng lặp đầu tư tự vận hành.

Bên trong chu trình, ai cũng tưởng như thắng: OpenAI có hạ tầng tính toán; Oracle nhận hợp đồng dài hạn; Nvidia tăng doanh số và mở ra nhiều cơ hội đầu tư. Trên giấy tờ, nhà cổ đông nhìn thấy tài sản tăng lên nhanh chóng.

Nhưng tất cả hưng phấn này đều xuất phát từ một giả định duy nhất, rằng việc thương mại hóa AI trong tương lai sẽ xứng đáng với khoản đầu tư kếch xù hôm nay. Nếu giả định này không còn vững chắc, vòng lặp tích cực có thể nhanh chóng chuyển thành vòng xoáy rủi ro.

Chung cuộc, người thực sự chi trả cho cuộc chơi này chính là từng nhà đầu tư đặt cược vào tương lai AI, đầu tư hôm nay để chiếm lĩnh vị trí trong tương lai AI.

Liệu động lực này có tiếp tục duy trì hay không vẫn là một câu hỏi bỏ ngỏ.

Thông báo công khai: Tác giả hiện đang nắm giữ cổ phiếu Nvidia và AMD.

Công khai:

- Nguồn bài viết từ [TechFlow]. Bản quyền thuộc về tác giả gốc [五一番]. Nếu có ý kiến về việc đăng lại, vui lòng liên hệ Đội ngũ Gate Learn, chúng tôi sẽ xử lý ngay theo quy trình.

- Miễn trừ trách nhiệm: Nội dung bài viết thể hiện quan điểm cá nhân của tác giả, không phải lời khuyên đầu tư.

- Mọi bản dịch ngôn ngữ khác đều do đội ngũ Gate Learn thực hiện. Nếu bản dịch không ghi nguồn Gate, đề nghị không sao chép, phân phối hoặc sử dụng lại dưới bất kỳ hình thức nào.

Bài viết liên quan

Tất cả những điều bạn cần biết về GT-Giao thức

Sentient: Kết hợp những mô hình AI Mở và Đóng tốt nhất

Tars AI là gì? Khám phá Tương lai của AI và tích hợp Web3

Crypto Narratives là gì? Các Narratives hàng đầu cho năm 2025 (CẬP NHẬT)

Web3 Hẹn Hò Ẩn Danh Kỳ Lân XO: Xu Hướng Mới Được Thúc Đẩy Bởi Xác Minh Tính Cách và Các Đại Lý Trí Tuệ Nhân Tạo