Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) đã tiến hành xử lý các công ty quản lý ngân quỹ tiền mã hóa. Liệu xu hướng DAT sẽ còn tiếp tục?

Ngày 24 tháng 09 năm 2025, Ủy ban Chứng khoán và Sàn giao dịch Hoa Kỳ (SEC) và Cơ quan Quản lý Ngành Tài chính (FINRA) đã đồng loạt công bố điều tra hơn 200 doanh nghiệp niêm yết từng tiết lộ kế hoạch nắm giữ tài sản mã hóa trong ngân quỹ, với lý do “biến động giá cổ phiếu bất thường” diễn ra ngay trước khi thông tin được công bố.

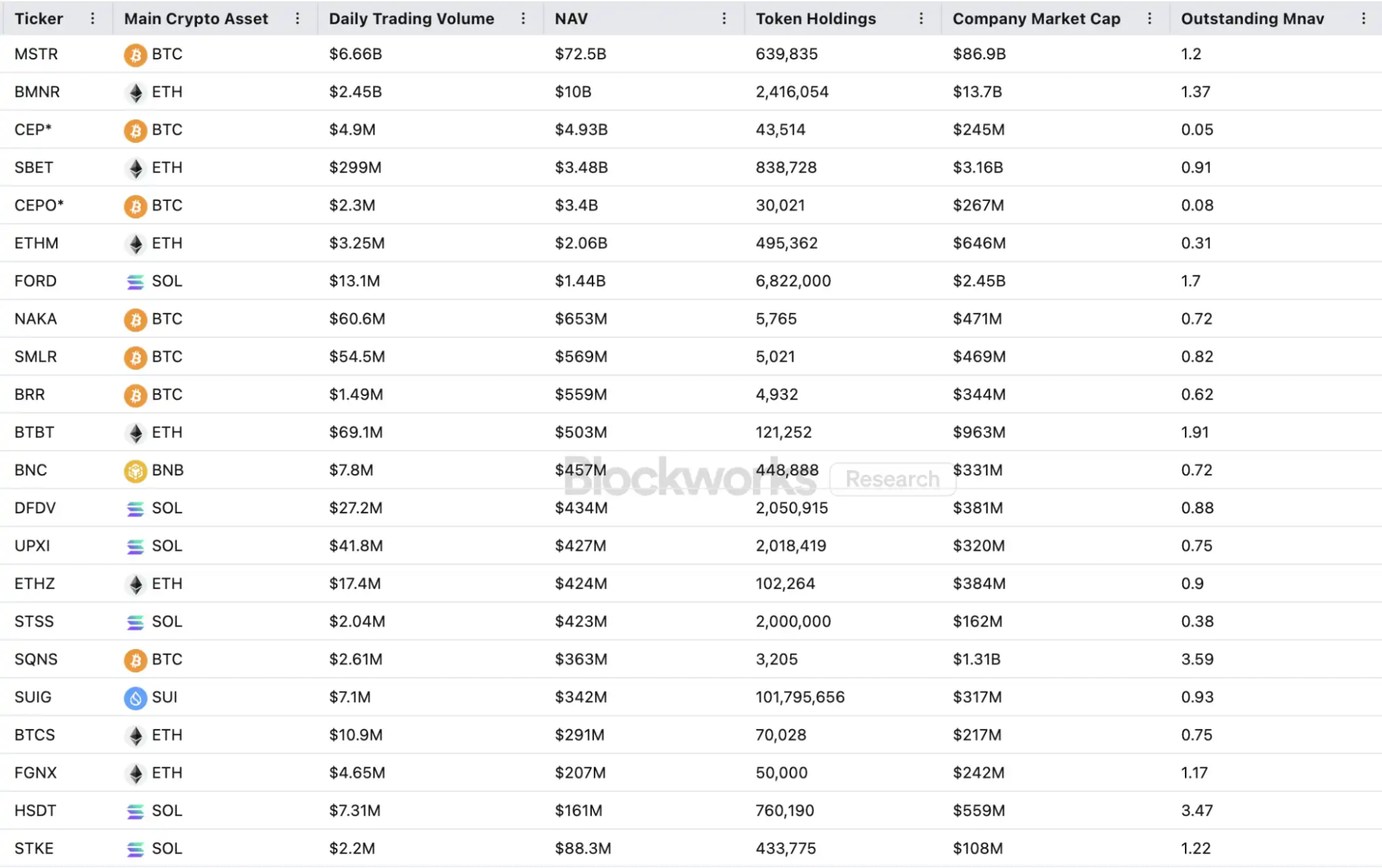

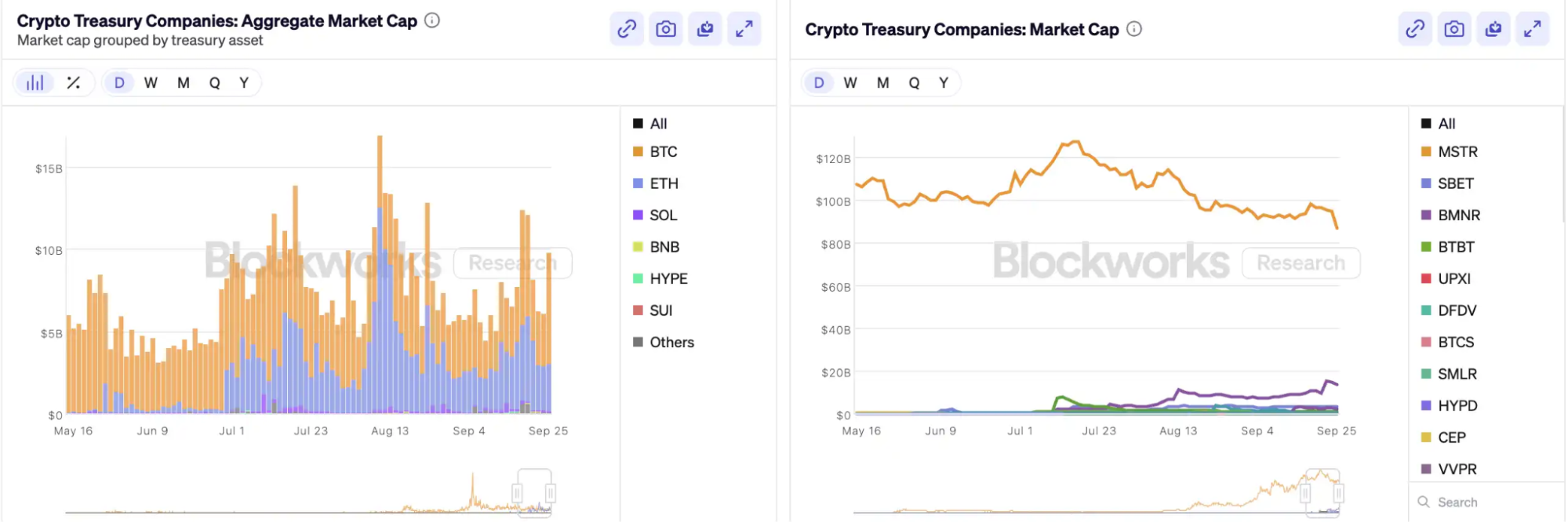

Kể từ khi MicroStrategy tiên phong đưa Bitcoin lên bảng cân đối kế toán, “crypto treasury” trở thành điểm nhấn trên thị trường cổ phiếu Hoa Kỳ—các mã như Bitmine và SharpLink đã tăng giá gấp nhiều lần sau những động thái tương tự. Theo dữ liệu Architect Partners, từ năm 2025, có 212 công ty mới công bố kế hoạch huy động khoảng 102 tỷ USD để mua các tài sản mã hóa lớn như BTC và ETH.

Cơn sốt vốn này đẩy giá lên cao và đồng thời làm dấy lên nhiều nghi ngại. Chỉ trong một tháng, tỷ số vốn hóa thị trường trên giá trị tài sản ròng (mNAV) của MSTR giảm từ 1,6 xuống 1,2, và hai phần ba trong số hai mươi công ty treasury hàng đầu hiện có mNAV dưới 1. Thị trường lo ngại bong bóng tài sản và giao dịch nội gián; xu hướng phân bổ tài sản mới đối mặt với sự giám sát chặt chẽ chưa từng có từ cơ quan quản lý.

Flywheel của doanh nghiệp crypto treasury vận hành thế nào?

Flywheel tài chính của doanh nghiệp treasury dựa trên cơ chế mNAV—logic phản xạ nền tảng tạo cho doanh nghiệp “đạn dược vô hạn” khi thị trường tăng giá. mNAV là tỷ số vốn hóa thị trường trên giá trị tài sản ròng, tính bằng vốn hóa thị trường (P) chia cho giá trị tài sản ròng trên từng cổ phiếu (NAV); với treasury, NAV là lượng tài sản số nắm giữ.

Khi giá cổ phiếu P vượt NAV trên mỗi cổ phiếu (mNAV > 1), doanh nghiệp liên tục huy động vốn và tái đầu tư vào tài sản số. Mỗi lần phát hành, mua vào đều tăng lượng nắm giữ trên cổ phiếu và giá trị sổ sách. Quá trình này củng cố niềm tin thị trường, đẩy giá cổ phiếu tăng. Vòng phản hồi tích cực: mNAV tăng → huy động vốn mới → mua tài sản mã hóa → tăng nắm giữ trên cổ phiếu → niềm tin thị trường mạnh hơn → giá cổ phiếu tiếp tục tăng. Cơ chế này giúp MicroStrategy liên tục huy động vốn và mua Bitcoin nhiều năm mà không bị pha loãng lớn.

Khi giá cổ phiếu và thanh khoản đủ lớn, doanh nghiệp mở ra toàn bộ kênh vốn tổ chức: phát hành nợ, trái phiếu chuyển đổi, cổ phiếu ưu đãi và các công cụ khác. Doanh nghiệp chuyển hóa câu chuyện thị trường thành tài sản trên bảng cân đối, hỗ trợ giá cổ phiếu và củng cố flywheel. Đây là sự tương tác phức tạp giữa giá cổ phiếu, câu chuyện và cấu trúc vốn.

mNAV là con dao hai lưỡi. Giao dịch trên giá trị sổ sách phản ánh niềm tin thị trường—hoặc chỉ là đầu cơ. Khi mNAV hội tụ về hoặc dưới 1, thị trường chuyển từ “logic tích lũy” sang “logic pha loãng.” Nếu giá token giảm, flywheel đảo ngược thành phản hồi tiêu cực, ảnh hưởng vốn hóa và niềm tin. Huy động vốn của treasury cũng dựa trên flywheel mNAV premium; nếu mNAV duy trì chiết khấu, cửa sổ phát hành mới đóng lại và các doanh nghiệp vỏ nhỏ/trung—đã trì trệ hoặc nguy cơ bị huỷ niêm yết—có thể sụp đổ khi hiệu ứng flywheel biến mất. Về lý thuyết, nếu mNAV < 1, doanh nghiệp nên bán tài sản và mua lại cổ phiếu để cân bằng, nhưng cũng có thể chỉ bị định giá thấp.

Trong thị trường giá xuống năm 2022, dù mNAV của MicroStrategy dưới 1, doanh nghiệp không bán Bitcoin hay mua lại cổ phiếu mà giữ danh mục bằng cách tái cấu trúc nợ. Triết lý “giữ bằng mọi giá” xuất phát từ niềm tin tuyệt đối của Saylor vào BTC, xem đây là tài sản thế chấp cốt lõi “không bao giờ bán.” Đa số doanh nghiệp treasury khác không thể làm được như vậy. Nhiều treasury altcoin không có kinh doanh cốt lõi ổn định, chuyển sang “mua crypto” để tồn tại, không xuất phát từ niềm tin. Khi thị trường xấu đi, họ dễ bán ra để cắt lỗ hoặc chốt lời, có thể gây ra bán tháo.

Tham khảo thêm: “Token đầu tiên bán, huỷ niêm yết: Cổ phiếu crypto không còn bất khả xâm phạm trên thị trường tài sản số“

Có giao dịch nội gián không?

SharpLink Gaming là một ví dụ sớm gây chấn động thị trường thời “craze crypto treasury.” Ngày 27 tháng 05, công ty công bố kế hoạch mua tối đa 425 triệu USD Ethereum làm dự trữ, đẩy giá cổ phiếu lên 52 USD ngay ngày công bố. Đáng chú ý, giao dịch tăng mạnh từ ngày 22 tháng 05, giá nhảy từ 2,7 lên 7 USD—trước khi công bố hay SEC báo cáo.

Mẫu biến động giá trước thông tin này không hiếm. Ngày 18 tháng 07, MEI Pharma công bố chiến lược treasury Litecoin trị giá 100 triệu USD, nhưng giá cổ phiếu đã gần như tăng gấp đôi bốn ngày trước công bố, từ 2,7 lên 4,4 USD. Doanh nghiệp không nộp báo cáo lớn hay phát thông cáo, đại diện từ chối bình luận.

Những bất thường này cũng xuất hiện ở Mill City Ventures, Kindly MD, Empery Digital, Fundamental Global, 180 Life Sciences Corp, với giao dịch bất thường trước khi công bố treasury crypto. Cơ quan quản lý chú ý nguy cơ rò rỉ thông tin và giao dịch trước thời điểm công bố.

Liệu câu chuyện DAT có sụp đổ?

Arthur Hayes, cố vấn “Solana MicroStrategy” Upexi, nhận định crypto treasury trở thành câu chuyện mới ở lĩnh vực tài chính doanh nghiệp truyền thống. Ông dự báo xu thế này sẽ lan sang các nhóm tài sản dẫn đầu, nhưng mỗi chuỗi chỉ có một hoặc hai doanh nghiệp thắng thế.

Hiệu ứng tập trung gia tăng. Dù hơn 200 doanh nghiệp công bố chiến lược treasury crypto năm 2025, trải khắp BTC, ETH, SOL, BNB, TRX..., vốn và định giá nhanh chóng hội tụ vào số ít doanh nghiệp và tài sản—BTC, ETH dẫn đầu DAT. Mỗi loại tài sản chỉ một hai doanh nghiệp bứt phá: MicroStrategy với BTC, Bitmine với ETH, có thể Upexi với SOL, còn lại đa phần quy mô nhỏ.

Như Michael Saylor chứng minh, nhà quản lý quỹ tổ chức muốn tiếp xúc Bitcoin thường không mua trực tiếp BTC hoặc giữ ETF, nhưng có thể mua cổ phiếu MSTR. Nếu doanh nghiệp nắm giữ tài sản mã hóa đáp ứng chuẩn tuân thủ, các quỹ sẵn sàng trả 2, 3, thậm chí 10 USD cho mỗi 1 USD giá trị sổ sách. Đây là khai thác chênh lệch quy định, không phải phi lý.

Cuối chu kỳ, các nhà phát hành mới tiếp tục xuất hiện, theo đuổi công cụ tài chính tích cực hơn để tối đa hóa độ đàn hồi giá cổ phiếu. Khi giá giảm, chiến lược này phản tác dụng. Arthur Hayes dự báo chu kỳ này sẽ có những cú sập DAT lớn như FTX, cổ phiếu và trái phiếu bị chiết khấu mạnh, gây xáo động thị trường.

Cơ quan quản lý phản ứng trước rủi ro cấu trúc. Đầu tháng 09, Nasdaq đề xuất quy trình xét duyệt nghiêm ngặt hơn cho DAT; hiện nay, SEC và FINRA cùng điều tra giao dịch nội gián. Các động thái này nhằm thu hẹp không gian nội gián, nâng tiêu chuẩn phát hành mới, hạn chế huy động vốn—giảm khả năng thao túng ở doanh nghiệp DAT mới nổi. Với thị trường, lãnh đạo giả bị loại nhanh, lãnh đạo thực sự tồn tại và phát triển cùng câu chuyện.

Kết luận

Câu chuyện crypto treasury vẫn tiếp diễn, nhưng ngưỡng tham gia, quy định và quá trình thanh lọc bong bóng sẽ diễn ra đồng thời. Nhà đầu tư cần hiểu rõ cấu trúc tài chính nền tảng, các con đường khai thác chênh lệch, cảnh giác với rủi ro tích lũy dưới câu chuyện—xu hướng đổi mới tài chính on-chain có giới hạn, doanh nghiệp thành công sẽ trụ lại, còn lại sẽ rời thị trường.

Tuyên bố:

- Bài viết này được đăng lại từ [BlockBeats], bản quyền thuộc về tác giả gốc [kkk]. Nếu có thắc mắc về việc tái bản, vui lòng liên hệ đội ngũ Gate Learn; đội ngũ sẽ hỗ trợ theo chính sách Gate Learn.

- Miễn trách nhiệm: Quan điểm, ý kiến trong bài viết là của tác giả, không phải lời khuyên đầu tư.

- Bản dịch sang các ngôn ngữ khác do đội ngũ Gate Learn thực hiện. Không sao chép, phân phối hoặc đạo văn bản dịch này nếu không trích dẫn Gate.

Bài viết liên quan

Tronscan là gì và Bạn có thể sử dụng nó như thế nào vào năm 2025?

Coti là gì? Tất cả những gì bạn cần biết về COTI

Stablecoin là gì?

Mọi thứ bạn cần biết về Blockchain

Thanh khoản Farming là gì?