Hố đen tài chính: Stablecoin đang thâu tóm toàn bộ hệ thống ngân hàng

Ghi chú của Ban biên tập: Quá trình số hóa hệ thống tài chính toàn cầu đang đưa stablecoin trở thành lực lượng không thể phủ nhận. Dù nằm ngoài các ngân hàng truyền thống, quỹ thị trường tiền tệ và hệ thống thanh toán, stablecoin vẫn tái cấu trúc mạnh mẽ dòng chảy đồng đô la, thách thức cơ chế truyền dẫn chính sách tiền tệ và khơi dậy các tranh luận sâu sắc về bản chất của trật tự tài chính.

Bài viết phân tích stablecoin dưới góc nhìn lịch sử “ngân hàng hẹp”, làm rõ cách chúng tái lập mô hình này trên chuỗi và ảnh hưởng tới thị trường trái phiếu Kho bạc Mỹ cũng như thanh khoản tài chính toàn cầu thông qua khái niệm “hiệu ứng hố đen thanh khoản” mà tác giả đề xuất. Khi khung pháp lý vẫn trong quá trình hoàn thiện, sự mở rộng phi chu kỳ của stablecoin và rủi ro hệ thống đã trở thành chủ đề trọng tâm trong cộng đồng tài chính.

Bài viết gốc:

Stablecoin Hồi sinh “Ngân hàng hẹp”

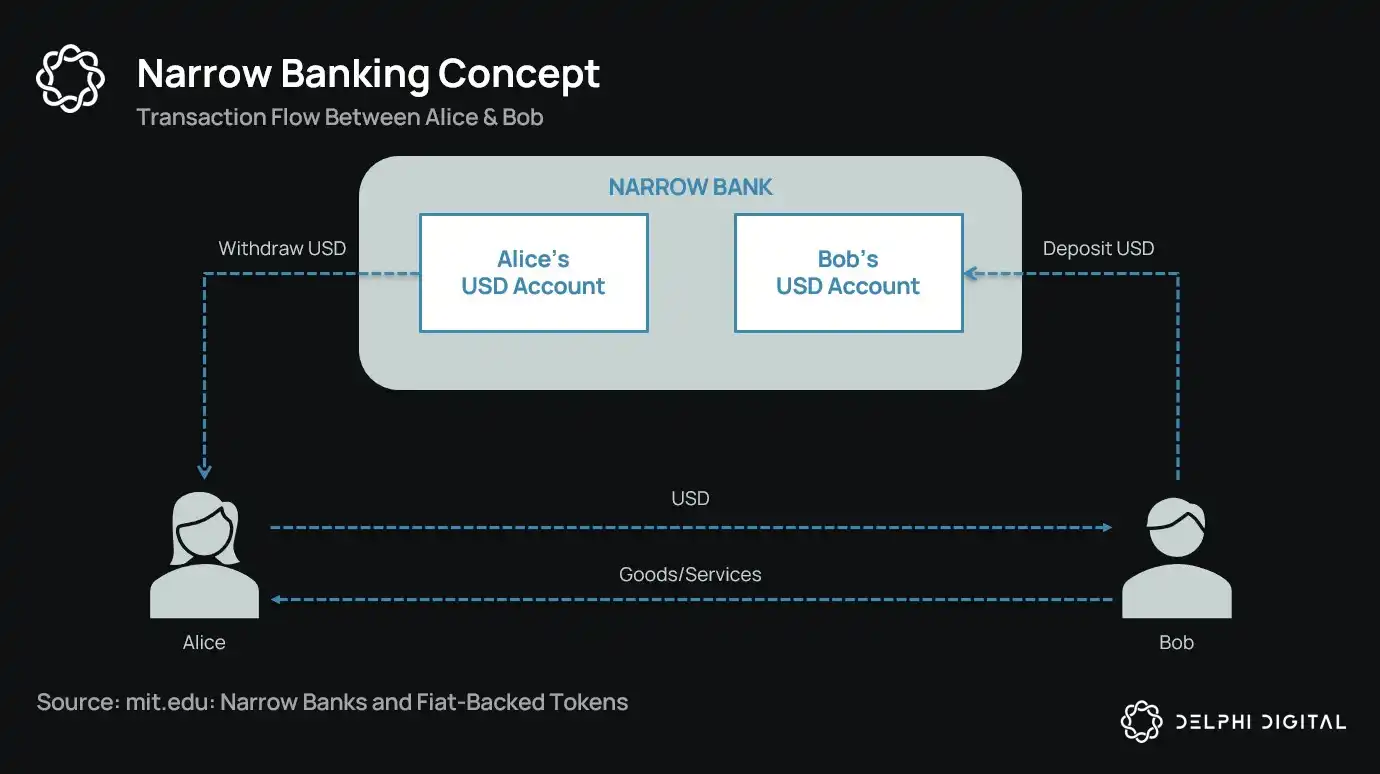

Hơn một thế kỷ qua, giới cải cách tiền tệ đã đưa ra nhiều khái niệm “Ngân hàng hẹp” — tổ chức tài chính chỉ phát hành tiền tệ mà không cấp tín dụng. Từ Kế hoạch Chicago thập niên 1930 đến đề xuất hiện đại The Narrow Bank (TNB), trọng tâm là ngăn chặn các cuộc rút tiền hàng loạt và rủi ro hệ thống bằng cách yêu cầu tổ chức phát hành tiền tệ chỉ nắm giữ tài sản an toàn, có tính thanh khoản cao như trái phiếu chính phủ.

Nhưng các nhà quản lý luôn bác bỏ việc triển khai ngân hàng hẹp.

Lý do: Dù lý thuyết an toàn, ngân hàng hẹp sẽ làm gián đoạn cốt lõi của hệ thống ngân hàng hiện đại — cơ chế tạo tín dụng. Chúng hút tiền gửi khỏi ngân hàng thương mại, tích trữ tài sản đảm bảo an toàn và phá vỡ mối liên hệ giữa nghĩa vụ ngắn hạn và hoạt động cho vay sản xuất.

Trớ trêu thay, ngành crypto đã “hồi sinh” mô hình ngân hàng hẹp dưới dạng stablecoin bảo chứng tiền pháp định. Stablecoin vận hành gần như giống hệt khoản nợ ngân hàng hẹp: bảo chứng hoàn toàn, có thể quy đổi ngay và chủ yếu dựa vào chứng khoán Kho bạc Mỹ.

Sau các vụ phá sản ngân hàng liên tiếp thời Đại Suy thoái, các nhà kinh tế Trường phái Chicago đề xuất: tách hoàn toàn quá trình tạo tiền khỏi rủi ro tín dụng. Theo “Kế hoạch Chicago” năm 1933, ngân hàng phải dự trữ 100% cho tiền gửi không kỳ hạn; khoản vay chỉ được cấp từ tiền gửi có kỳ hạn hoặc vốn chủ sở hữu, không phải từ tiền gửi thanh toán.

Mục đích là loại bỏ rút tiền hàng loạt và giảm bất ổn hệ thống. Nếu ngân hàng không dùng tiền gửi để cho vay, họ sẽ không bị phá sản do thiếu thanh khoản.

Gần đây, ý tưởng này lại xuất hiện dưới dạng “ngân hàng hẹp”. Ngân hàng hẹp nhận tiền gửi, chỉ đầu tư vào chứng khoán chính phủ ngắn hạn an toàn như trái phiếu Kho bạc hoặc dự trữ Fed. Một ví dụ là The Narrow Bank (TNB), nộp đơn năm 2018 xin hưởng lãi suất dự trữ vượt mức (IOER) của Fed nhưng bị từ chối. Fed lo ngại TNB sẽ trở thành lựa chọn tiền gửi không rủi ro, sinh lãi cao và “làm suy yếu cơ chế truyền dẫn chính sách tiền tệ.”

Thực chất, điều các nhà quản lý lo ngại là: nếu ngân hàng hẹp thành công, chúng sẽ phá vỡ hệ thống ngân hàng thương mại, hút tiền gửi khỏi ngân hàng truyền thống và tích trữ tài sản đảm bảo an toàn. Ngân hàng hẹp tạo ra công cụ giống tiền mà không duy trì chức năng trung gian tín dụng.

Cá nhân tôi cho rằng hệ thống ngân hàng hiện đại thực chất là một ảo tưởng sử dụng đòn bẩy, dựa trên giả định không ai tìm đường thoát. Ngân hàng hẹp đe dọa trực tiếp mô hình này. Nhưng xét kỹ thì đó không phải thuyết âm mưu — chỉ là sự mong manh của hệ thống hiện tại bị phơi bày.

Ngân hàng trung ương không trực tiếp in tiền, mà kiểm soát gián tiếp qua ngân hàng thương mại: thúc đẩy hoặc hạn chế cho vay, hỗ trợ lúc khủng hoảng, duy trì thanh khoản nợ công bằng cách bơm dự trữ. Đổi lại, ngân hàng thương mại nhận thanh khoản miễn phí, sự dung thứ về quy chế và cam kết cứu trợ tiềm ẩn khi khủng hoảng. Trong mô hình này, ngân hàng thương mại không phải là bên trung lập thị trường mà là công cụ can thiệp của Nhà nước vào nền kinh tế.

Giả sử một ngân hàng tuyên bố: “Chúng tôi không dùng đòn bẩy; chúng tôi chỉ muốn cung cấp cho người dùng tiền an toàn, bảo chứng 1:1 bằng trái phiếu Kho bạc hoặc dự trữ Fed.” Mô hình ngân hàng dự trữ một phần sẽ trở nên lỗi thời, đe dọa trực tiếp hệ thống hiện tại.

Việc Fed từ chối tài khoản chính cho TNB là minh chứng rõ ràng. Vấn đề không phải TNB thất bại, mà là họ có thể thành công. Nếu ai cũng tiếp cận một loại tiền luôn thanh khoản, không rủi ro tín dụng, lại sinh lãi, tại sao còn giữ tiền ở ngân hàng truyền thống?

Đây chính là điểm stablecoin xuất hiện.

Stablecoin bảo chứng tiền pháp định đã tái lập mô hình ngân hàng hẹp: phát hành khoản nợ kỹ thuật số quy đổi thành đô la, bảo chứng 1:1 bằng dự trữ an toàn ngoài chuỗi. Giống ngân hàng hẹp, nhà phát hành stablecoin không dùng quỹ dự trữ để cho vay. Dù các nhà phát hành như Tether chưa trả lãi cho người dùng, đó là chủ đề ngoài phạm vi bài viết này. Bài viết tập trung vào vai trò stablecoin trong cấu trúc tiền tệ hiện đại.

Tài sản không rủi ro, khoản nợ quy đổi ngay, giá trị ngang tiền mặt; không tạo tín dụng, không lệch thời hạn, không dùng đòn bẩy.

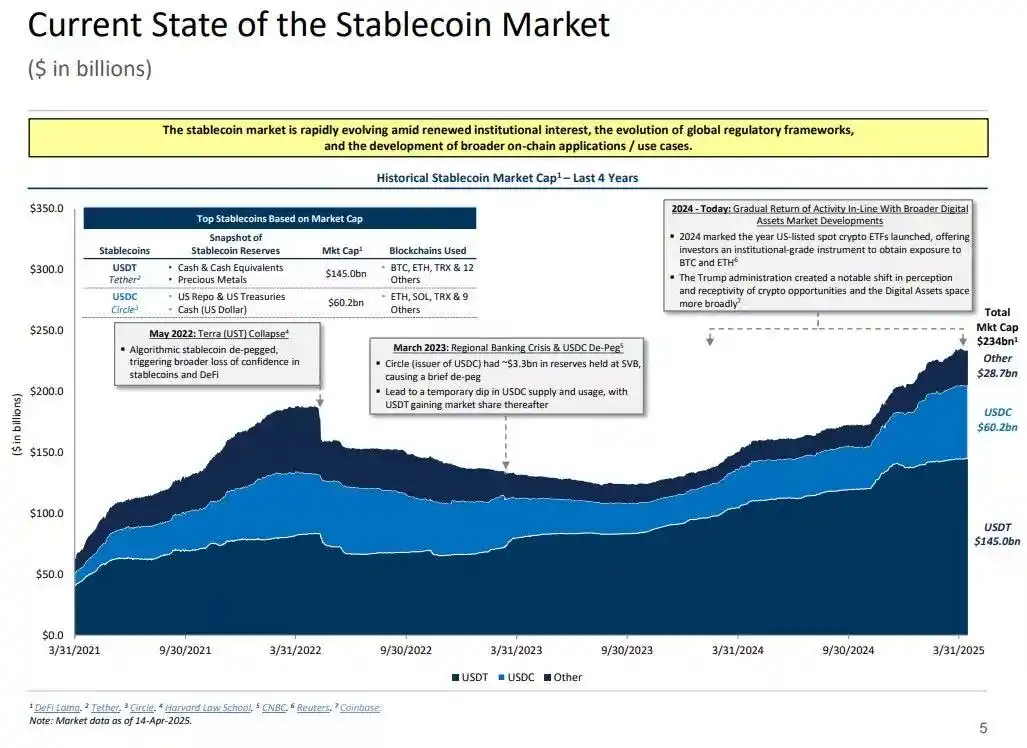

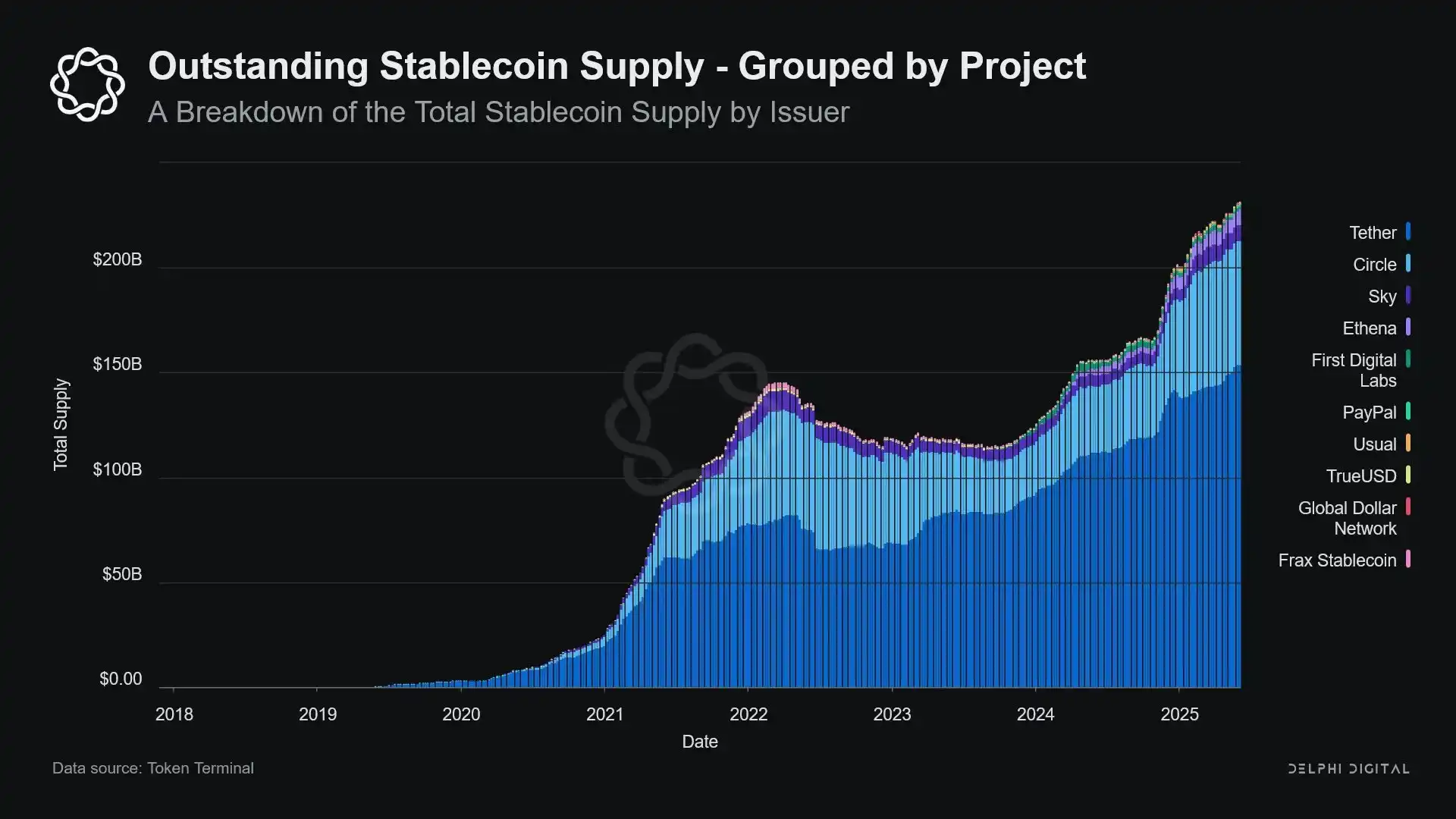

Ngân hàng hẹp bị “bóp chết” ngay khi hình thành, nhưng stablecoin lại chưa gặp hạn chế tương tự. Nhiều nhà phát hành stablecoin hoạt động ngoài hệ thống ngân hàng truyền thống, nhu cầu tăng mạnh, nhất là ở các quốc gia lạm phát cao và thị trường mới nổi — các khu vực khó tiếp cận dịch vụ ngân hàng đô la.

Nhìn từ góc này, stablecoin tiến hóa thành dạng “Eurodollar bản địa số”, lưu thông ngoài hệ thống ngân hàng Mỹ.

Nhưng câu hỏi đặt ra là: Khi stablecoin hấp thụ đủ lượng chứng khoán Kho bạc Mỹ, điều gì xảy ra với thanh khoản hệ thống?

Luận điểm hố đen thanh khoản

Stablecoin mở rộng quy mô tạo ra các “đảo thanh khoản” toàn cầu: hút dòng tiền đô la vào, khóa tài sản đảm bảo an toàn trong vòng lặp khép kín, không thể quay lại hệ thống tài chính truyền thống.

Điều này có thể dẫn tới “hố đen thanh khoản” trên thị trường trái phiếu Kho bạc Mỹ — lượng lớn chứng khoán bị hệ thống stablecoin hấp thụ, không thể lưu thông trong thị trường liên ngân hàng truyền thống, ảnh hưởng cung thanh khoản toàn hệ thống tài chính.

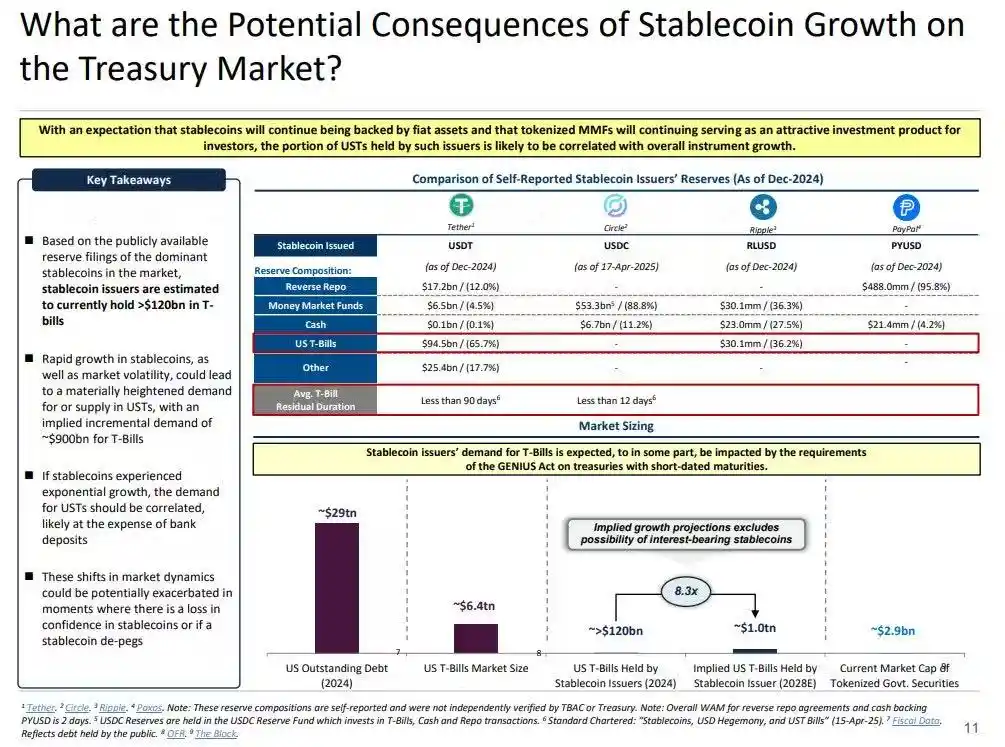

Nhà phát hành stablecoin mua ròng dài hạn các chứng khoán Kho bạc Mỹ ngắn hạn. Mỗi đô la stablecoin phát hành phải được bảo chứng bằng tài sản tương đương trên bảng cân đối — chủ yếu là trái phiếu Kho bạc hoặc repo đảo chiều. Khác với ngân hàng truyền thống, nhà phát hành stablecoin không bán các trái phiếu này để cho vay hoặc chuyển sang tài sản rủi ro.

Nếu stablecoin còn lưu hành, quỹ dự trữ phải tiếp tục được giữ. Việc quy đổi chỉ diễn ra khi người dùng rời khỏi hệ thống stablecoin — rất hiếm xảy ra, vì người dùng on-chain thường chỉ chuyển đổi giữa các token hoặc dùng stablecoin như tiền mặt dài hạn.

Nhà phát hành stablecoin trở thành “hố đen thanh khoản” một chiều: hấp thụ chứng khoán Kho bạc, hiếm khi giải phóng ra thị trường. Khi các trái phiếu này bị khóa trong tài khoản dự trữ lưu ký, chúng rời khỏi chu trình tài sản đảm bảo truyền thống — không thể tái thế chấp hay dùng trong thị trường repo, bị loại khỏi hệ thống tiền tệ.

Đây là “hiệu ứng tiệt trùng tiền tệ”. Tương tự Fed thắt chặt định lượng (QT), rút tài sản đảm bảo chất lượng khỏi thị trường, stablecoin cũng làm điều đó — nhưng không có phối hợp chính sách hoặc mục tiêu kinh tế vĩ mô.

Khái niệm “Shadow QT” với vòng lặp phản hồi liên tục còn tiềm ẩn rủi ro lớn hơn. Cơ chế này phi chu kỳ, không điều chỉnh theo tình hình kinh tế vĩ mô mà liên tục mở rộng khi nhu cầu stablecoin tăng. Nhiều quỹ dự trữ stablecoin được lưu ký ở các khu vực ngoài khơi ít minh bạch ngoài nước Mỹ, khiến việc giám sát và phối hợp pháp lý càng khó khăn.

Nghiêm trọng hơn, cơ chế có thể trở thành xu hướng thuận chu kỳ. Khi thị trường lo ngại rủi ro tăng, nhu cầu đô la on-chain tăng, thúc đẩy phát hành stablecoin nhiều hơn, kéo thêm nhiều chứng khoán Kho bạc Mỹ rời khỏi thị trường — đúng lúc thị trường cần thanh khoản nhất, hiệu ứng hố đen lại tăng mạnh.

Dù quy mô stablecoin còn nhỏ so với hoạt động thắt chặt định lượng (QT) của Fed, cơ chế và tác động vĩ mô lại rất giống nhau: ít chứng khoán Kho bạc lưu thông hơn, thanh khoản siết lại, áp lực tăng lãi suất biên xuất hiện.

Xu hướng này không chậm lại mà còn tăng tốc mạnh trong vài năm gần đây.

Mâu thuẫn chính sách và rủi ro hệ thống

Stablecoin đứng ở giao điểm đặc biệt: không phải ngân hàng, không là quỹ thị trường tiền tệ hay đơn vị cung cấp dịch vụ thanh toán truyền thống. Danh tính mập mờ này tạo ra mâu thuẫn cho nhà hoạch định chính sách: quá nhỏ để bị coi là rủi ro hệ thống cần quản lý, quá quan trọng để cấm tuyệt đối, quá hữu ích nhưng nguy hiểm nếu phát triển tự do ngoài quy chế.

Chức năng chính của ngân hàng truyền thống là truyền dẫn chính sách tiền tệ vào nền kinh tế thực. Khi Fed tăng lãi suất, tín dụng ngân hàng siết lại, lãi suất tiền gửi điều chỉnh, điều kiện tín dụng thay đổi. Nhà phát hành stablecoin không cho vay, nên không truyền dẫn được thay đổi lãi suất vào thị trường tín dụng rộng lớn. Họ hấp thụ trái phiếu Kho bạc Mỹ lãi suất cao, không cung cấp sản phẩm tín dụng hay đầu tư, nhiều stablecoin không trả lãi cho người nắm giữ.

Fed từ chối The Narrow Bank (TNB) tiếp cận tài khoản chính không phải vì lo ngại rủi ro tín dụng, mà vì sợ mất trung gian tài chính. Fed lo nếu ngân hàng không rủi ro cung cấp tài khoản sinh lãi có bảo chứng dự trữ, dòng tiền lớn sẽ rời khỏi ngân hàng thương mại, gây xáo trộn hệ thống, làm giảm năng lực tín dụng, tập trung quyền lực tiền tệ vào “kho tiệt trùng thanh khoản.”

Rủi ro hệ thống do stablecoin gây ra cũng tương tự — nhưng lần này, họ không cần tiếp cận Fed.

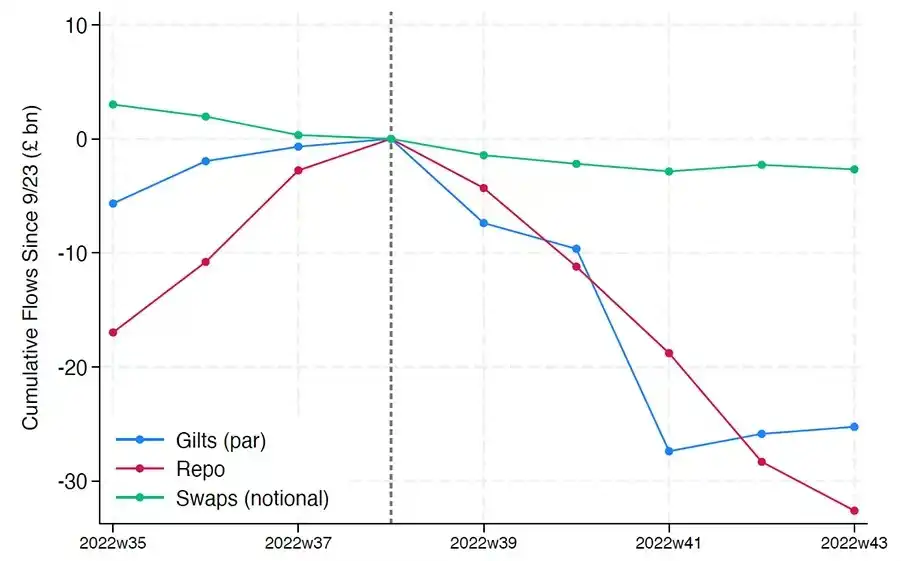

Mất trung gian tài chính không phải là rủi ro duy nhất. Dù stablecoin không sinh lãi, vẫn có “rủi ro rút tiền hàng loạt”: khi thị trường mất niềm tin vào chất lượng dự trữ hoặc thái độ quản lý, có thể kích hoạt quy đổi quy mô lớn. Khi đó, nhà phát hành có thể phải bán trái phiếu Kho bạc dưới áp lực thị trường, như khủng hoảng quỹ thị trường tiền tệ năm 2008 hoặc khủng hoảng LDI ở Anh năm 2022.

Khác với ngân hàng, nhà phát hành stablecoin không có “người cho vay cuối cùng”. Bản chất ngân hàng bóng tối khiến họ có thể nhanh chóng trở thành bên đóng vai trò hệ thống, nhưng cũng có thể sụp đổ rất nhanh.

Giống Bitcoin, đôi lúc xảy ra trường hợp “mất seed phrase”. Với stablecoin, nghĩa là một phần quỹ sẽ mãi mãi bị khóa trong trái phiếu Kho bạc Mỹ, không thể quy đổi, trở thành hố đen thanh khoản thực sự.

Stablecoin, từ sản phẩm ngoài lề trên các sàn crypto, nay đã thành kênh chủ đạo dẫn thanh khoản đô la, hiện diện trên các sàn giao dịch, giao thức DeFi và lan rộng sang chuyển tiền quốc tế, thanh toán thương mại toàn cầu. Stablecoin không còn là hạ tầng ngoài lề; chúng dần trở thành kiến trúc nền cho giao dịch đô la ngoài hệ thống ngân hàng.

Quá trình tăng trưởng này “tiệt trùng” tài sản đảm bảo, khóa tài sản an toàn vào dự trữ lạnh. Đó là hình thức thu hẹp bảng cân đối ngoài sự kiểm soát của ngân hàng trung ương — một dạng “QT môi trường” (ambient quantitative tightening).

Khi nhà hoạch định chính sách và hệ thống ngân hàng truyền thống còn vật lộn giữ trật tự cũ, stablecoin đã âm thầm tái cấu trúc lại trật tự đó.

Miễn trừ trách nhiệm:

- Bài viết này được đăng lại từ [BlockBeats], quyền tác giả thuộc về tác giả gốc [@ 0x_Arcana]. Nếu có ý kiến về việc đăng lại, vui lòng liên hệ đội ngũ Gate Learn, chúng tôi sẽ xử lý theo quy trình liên quan trong thời gian sớm nhất.

- Miễn trừ trách nhiệm: Quan điểm và ý kiến trong bài viết này chỉ phản ánh quan điểm cá nhân của tác giả, không phải tư vấn đầu tư dưới bất kỳ hình thức nào.

- Bản dịch bài viết sang các ngôn ngữ khác do đội ngũ Gate Learn thực hiện, không được sao chép, phân phối hoặc đạo văn nếu không ghi rõ nguồn Gate.

Mời người khác bỏ phiếu

Nội dung

Bài viết liên quan

Tronscan là gì và Bạn có thể sử dụng nó như thế nào vào năm 2025?

Coti là gì? Tất cả những gì bạn cần biết về COTI

Stablecoin là gì?

Mọi thứ bạn cần biết về Blockchain

Thanh khoản Farming là gì?