Автор: NingNing

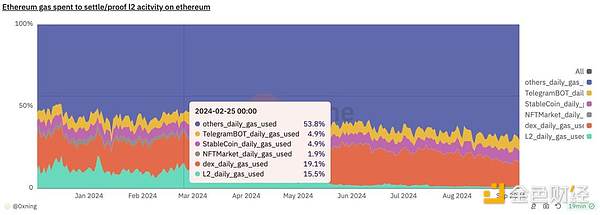

Перед обновлением Канкун потребление газа на пике L2 составляло 15.5% от общего объема газа в сети ETH, преимущественно превышая 10%; после обновления Канкун потребление газа на L2 резко упало на 50%, и с августа колебалось в пределах 1%Колебание.

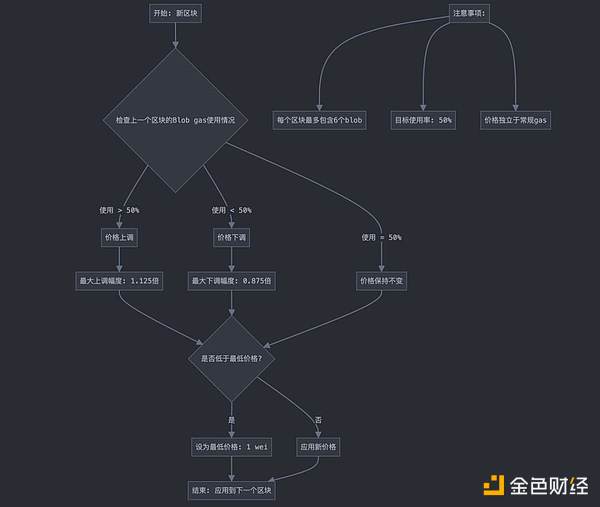

В свое время, чтобы справиться с ценовой войной DA Celestia и оптимистическими ожиданиями роста приложений Rollup, Канкун обновил EIP4844, добавив специальное хранилище состояний L2 в Блок Blob, а также занимался снижением стоимости DA, уплачиваемой в L2, в рамках механизма ценообразования Blob.

Например, базовая комиссия рынка Blob Space составляет 1 wei, а при нехватке места на каждом блоке плата за газ повышается на 12,5%, что затрудняет формирование эффективной цены для пространства Blob.

Более того, никто не ожидал внезапного прекращения взрывного роста прикладного типа Rollup, который был ожидаем.

Эти два фактора привели к недостатку субсидий для ETH главной сети L2. Поэтому в сообществе ETH уже есть призывы изменить механизм ценообразования блобов, взимать больше DA-налогов с L2, сжигать больше ETH, чтобы снова достичь дефляционного состояния предложения ETH.

Как относиться к этим голосам сообщества Ethereum? Лично я считаю, что восстановление лидирующего положения стейблкоина в платежной сети по сравнению с восстановлением монопольного положения Ethereum на долгосрочном рынке выпуска и торговли действительно является shortcut для увеличения способности Ethereum захватывать ценность. Однако, как говорят голоса в сообществе, это немного торопливо, и слишком сильное колебание токена на вторичном рынке может негативно повлиять на направление развития протокола.

Не знаю почему, но, по сравнению с другими сообществами PoS-цепей, сообщество Ethereum имеет патологическую любовь к пампу цен и инфляции, связывая понижение цены с пампом. На самом деле, фактическая годовая инфляция Биткойн после Халвинга составляет 0.84%. В то время как у других основных PoS L1 (Solana, Polkadot, Cosmos) годовая инфляция их нативных Токенов обычно составляет от 7% до 15%.

Между простым и правильным выбирайте правильное; между узкой дверью долгосрочного подхода и широкой дверью краткосрочной выгоды выбирайте узкую дверь. В целом, будущее Ethereum заключается в технологическом прогрессе, таком как абстракция цепочки, интеграция EOA-адреса в интеллектуальные кошельки, модуляризация, подтверждение в одном блоке и другие инновации на уровне применения, а не в увеличении налогов DA в настоящее время.

Отказ от ответственности: Информация на этой странице может поступать от третьих лиц и не отражает взгляды или мнения Gate. Содержание, представленное на этой странице, предназначено исключительно для справки и не является финансовой, инвестиционной или юридической консультацией. Gate не гарантирует точность или полноту информации и не несет ответственности за любые убытки, возникшие от использования этой информации. Инвестиции в виртуальные активы несут высокие риски и подвержены значительной ценовой волатильности. Вы можете потерять весь инвестированный капитал. Пожалуйста, полностью понимайте соответствующие риски и принимайте разумные решения, исходя из собственного финансового положения и толерантности к риску. Для получения подробностей, пожалуйста, обратитесь к

Отказу от ответственности.