O próximo avanço para RWA: estará a Nasdaq realmente a ponderar a emissão de ações tokenizadas?

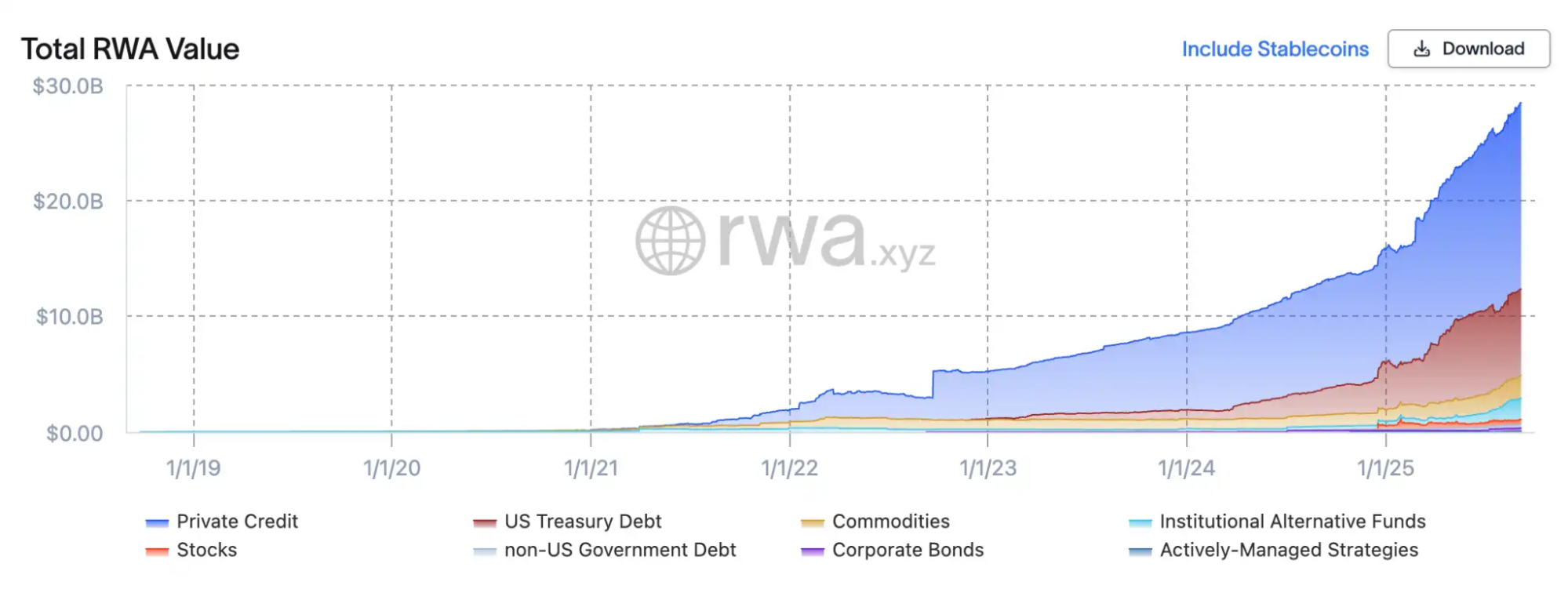

Nos últimos dois anos, o mercado de valores mobiliários tokenizados registou um crescimento sem precedentes. Segundo a RWA.xyz, a atual capitalização total de mercado dos RWAs tokenizados (real-world assets) ultrapassa 2,8 mil milhões de dólares, com ações tokenizadas on-chain atingiram 420 milhões de dólares. No início de 2024, este valor era inferior a 5 milhões de dólares, o que representa um aumento de 80 vezes em menos de dois anos.

Grandes empresas impulsionaram esta evolução ao intensificarem a sua presença no setor: Robinhood apresentou produtos de private equity tokenizados sobre ativos de referência como SpaceX e OpenAI; a XStocks, afiliada da Kraken, lançou versões tokenizadas de mais de 50 ações e ETFs dos Estados Unidos; Ondo, com o projeto “Wall Street 2.0”, trouxe para a Ethereum mais de 100 ações e ETFs norte-americanos; Galaxy Digital foi pioneira ao colocar as próprias ações cotadas no Nasdaq numa blockchain; e a SBI Holdings, em parceria com a Startale, criou uma plataforma de negociação on-chain no Japão. Tanto empresas cripto-nativas como instituições financeiras tradicionais disputam a liderança nesta corrida à tokenização do mercado acionista.

Esta tendência coloca o setor das criptomoedas frente a frente com o sistema financeiro tradicional e pode transformar radicalmente o funcionamento das bolsas de valores. A 8 de setembro, a Nasdaq — a segunda maior bolsa de valores do mundo — submeteu proativamente uma proposta à U.S. Securities and Exchange Commission (SEC), assumindo oficialmente a tokenização de ações e promovendo a transição desta inovação do nicho experimental para o centro estratégico de Wall Street.

Uma Nova Estrutura para Infraestruturas Tradicionais: Funcionamento das Ações Tokenizadas

As ações tokenizadas não representam uma nova classe de ativos inventada de raiz, mas sim uma reinterpretação dos títulos tradicionais, num novo formato. O grande avanço reside na integração das funcionalidades de registo e liquidação da blockchain com a infraestrutura financeira clássica. Na proposta regulatória da Nasdaq à SEC, o processo é claro: os investidores poderão, daqui em diante, escolher a opção de “liquidação tokenizada” ao efetuarem ordens de compra ou venda. O casamento de ordens mantém-se no livro de ordens tradicional, sem privilégios especiais para transações tokenizadas. A alteração real surge na liquidação: a Nasdaq envia as instruções à Depository Trust Company (DTC), que transfere as ações tradicionais para uma conta dedicada, emite tokens equivalentes na blockchain e procede à respetiva distribuição para as carteiras em blockchain dos intermediários. O processo de negociação é igual para títulos convencionais e tokenizados; o mapeamento blockchain acontece apenas na fase de liquidação.

As ações tokenizadas continuam integradas no National Market System (NMS) e obedecem às exigências regulatórias e de transparência habituais: as operações contribuem para o National Best Bid and Offer (NBBO), os direitos de propriedade e voto conservam-se iguais aos das ações tradicionais e a supervisão é realizada em conjunto pela Nasdaq e FINRA. Na prática, a tokenização não equivale à criação de um sistema paralelo — configura-se como uma atualização da infraestrutura dos mercados. “Não pretendemos substituir o sistema atual; estamos a disponibilizar uma alternativa tecnológica mais eficiente e transparente,” sublinha Chuck Mack, Vice-presidente Sénior dos Mercados da América do Norte da Nasdaq. “Os valores mobiliários tokenizados são o mesmo ativo, apresentado num novo formato digital sobre a blockchain.” Este modelo permite aos mercados beneficiar das estruturas e sistemas de compensação já estabelecidos, potenciando a blockchain como solução de custódia e liquidação de última geração.

A tokenização oferece vantagens imediatas ao enfrentar problemas estruturais dos mercados de capitais. Em primeiro lugar, melhora a eficiência da liquidação — atualmente, a entrega de ações é T+1 ou superior, enquanto na blockchain pode ser praticamente instantânea, reduzindo o risco de contraparte. Em segundo, alarga horários e acessibilidade — as bolsas tradicionais funcionam por turno e o investimento internacional requer múltiplos intermediários, mas as ações tokenizadas podem, em teoria, negociar 24/7 e alcançar investidores globais diretamente via carteiras em blockchain. O terceiro aspeto é a programabilidade: a votação por procuração, distribuição de dividendos e a própria governança empresarial podem ser automatizadas e tornadas transparentes através de smart contracts.

A Nasdaq encara a tokenização como o próximo salto evolutivo na infraestrutura dos mercados de capitais. Se o plano avançar, após a atualização da DTC, a liquidação em blockchain poderá arrancar já no terceiro trimestre de 2026, permitindo que ações tokenizadas coabitem com as tradicionais em mercados regulados nos Estados Unidos. A Nasdaq recusa soluções alternativas ou exceções, coloca a proteção do investidor como prioridade e evita a fragmentação da liquidez.

Abordagens Diferenciadas na Indústria

xStocks: Custódia Regulamentada e Componibilidade DeFi

xStocks, com o apoio da Backed Finance, utiliza legislação suíça e do Liechtenstein relativa à DLT para constituir um SPV que detém ações subjacentes e emite tokens blockchain numa proporção de 1:1. Estes tokens são, juridicamente, certificados de dívida sénior, garantidos por reservas reais e comprovação em tempo real. As camadas de emissão e negociação funcionam autónomas, permitindo que os tokens circulem em exchanges centralizadas como Kraken e Bybit e em protocolos DeFi na Solana, como Jupiter e Kamino. A transparência e a componibilidade entre mercados são vantagens evidentes; contudo, a liquidez permanece limitada e o volume de mercado ainda não atinge o das soluções off-chain.

Robinhood: Corretora Licenciada com Ecossistema On-Chain Fechado

Robinhood opta por uma abordagem distinta. Com uma licença MiFID II através da subsidiária lituana, adquire e custodia ações, ETFs e private equity dos Estados Unidos sob rigor regulatório, emitindo tokens correspondentes na Arbitrum. Todas as operações tokenizadas decorrem exclusivamente na app proprietária Robinhood, num ambiente fechado, assegurando que o volume on-chain reflete, em tempo real, as reservas em custódia. Tal solução garante clareza regulatória, experiência consistente ao utilizador e suporta dividendos fracionados e liquidação em blockchain. Contudo, os tokens são praticamente intransmissíveis e não existe liquidez pública. Para Robinhood, a tokenização visa ampliar o seu ecossistema financeiro, e não apenas promover inovação no mercado.

Galaxy: Ações On-Chain Nativas de Empresa Cotada

Galaxy Digital seguiu outro modelo e transferiu diretamente as ações listadas no Nasdaq para a blockchain. Em parceria com o transfer agent Superstate, registado na SEC, os acionistas podem converter ações GLXY em tokens na Solana, à razão de um para um, mediante processos regulatórios. Estes tokens não são sintéticos nem derivados: representam ações genuínas, com todos os direitos legais de voto e dividendos. O piloto da Galaxy é pioneiro ao garantir equivalência legal total entre tokens e ações, abrindo portas a um mercado acionista digital legítimo. Para já, a liquidez é limitada e existe apenas em transferências peer-to-peer (P2P); o acesso ao mercado secundário depende de novos avanços regulatórios.

Ondo: Concepção da Wall Street 2.0

Fundada por ex-executivos da Goldman Sachs, Ondo Finance aposta num modelo de “embalamento institucional e distribuição aberta”. A plataforma Ondo Global Markets já trouxe para a Ethereum mais de 100 ações e ETFs dos Estados Unidos, garantindo aos investidores internacionais acesso legítimo ao investimento on-chain. Ondo adquire e detém ações através de brokers licenciados, emitindo tokens numa proporção de 1:1 que transportam todos os direitos económicos, incluindo dividendos e eventos societários. A empresa distingue-se pela escala e transparência, apresentando provas diárias de reservas, isolamento em caso de insolvência, custódia por terceiros, compatibilidade entre blockchains e componibilidade DeFi. Os investidores podem aceder a títulos como Apple e Tesla, utilizar tokens como garantia para crédito ou estratégias automatizadas. Ondo constrói uma plataforma financeira global, fundindo liquidez de Wall Street e transparência da blockchain para concretizar a Wall Street 2.0.

Adoção ou Risco? O Teste On-Chain em Wall Street

A proposta formal da Nasdaq à SEC para negociação acionista tokenizada é vista como o teste central da transformação digital de Wall Street. O ponto essencial: as ações tokenizadas devem oferecer direitos e proteções equivalentes aos títulos subjacentes; a correspondência das ordens mantém-se no livro de ordens tradicional, enquanto a DTC emite e liquida tokens equivalentes na blockchain. Este processo retira a tokenização do estatuto marginal, tornando-a parte estrutural dos mercados de capitais norte-americanos. Ao contrário de modelos como Robinhood ou xStocks, ainda dependentes de mapeamentos e certificados contratuais, a abordagem Nasdaq integra todos os direitos acionistas (voto, dividendos, governança) na blockchain. Os investidores recebem títulos digitais com todos os poderes legais.

Tal Cohen, CEO da Nasdaq, refere: “A tecnologia blockchain permite ciclos de liquidação mais breves, modernização do voto por procuração e automatização dos eventos societários.” A estratégia da Nasdaq passa por atualizar a infraestrutura de mercado com fricção regulatória mínima, defendendo a proteção do investidor e a transparência como valores centrais. Para reguladores, esta integração é positiva — é preferível enquadrar a tokenização nos quadros regulados do que deixar que evolua sem regras em mercados externos ou não supervisionados.

Apesar das expectativas, subsistem reservas. O JPMorgan observa que a tokenização de ações e obrigações “ainda não teve adoção relevante fora das empresas cripto-nativas,” recomendando cautela perante euforias de curto prazo. Citadel Securities alerta que alterações regulatórias apressadas, sem normas definidas, podem gerar riscos de mercado. A nível global, a World Federation of Exchanges (WFE) endereçou a preocupação aos reguladores de que ações tokenizadas possam “simular” ações reais sem suficientes direitos acionistas ou garantias legais, apelando ao reforço das normas jurídicas e dos mecanismos de custódia. Embora o potencial da tokenização seja substancial, o processo de adaptação regulatória exige tempo.

Conclusão

A proposta da Nasdaq representa simultaneamente uma evolução técnica e um teste político de topo. Se a SEC der luz verde, será a primeira vez que a tecnologia blockchain fundamenta mercados acionistas mainstream nos Estados Unidos, abrindo portas à negociação contínua, liquidação em tempo real e governança via smart contracts. Contudo, antes de tal acontecer, é fundamental avaliar se os reguladores irão definir enquadramentos claros, se os investidores confiarão no novo modelo e se a tokenização poderá realmente criar valor além dos mercados tradicionais.

Declaração:

- Este artigo foi republicado de [BlockBeats]; os direitos pertencem ao autor original [kkk]. Para pedidos de republicação, contacte a equipa Gate Learn; o seu pedido será processado conforme os procedimentos em vigor.

- Declaração legal: As opiniões e informações expressas no presente artigo são da exclusiva responsabilidade do autor, não constituindo qualquer recomendação de investimento.

- As versões em outros idiomas foram traduzidas pela equipa Gate Learn. Salvo indicação explícita da Gate, não copie, distribua ou utilize o conteúdo traduzido.

Partilhar

Conteúdos

Artigos relacionados

O que são Narrativas Cripto? Principais Narrativas para 2025 (ATUALIZADO)

ONDO, um projeto preferido pela BlackRock

2025 Crypto Outlook: O que as principais instituições de investimento têm a dizer (Parte 1)

O que é a Rede Plume

Entendendo o Polymesh (POLYX) em um artigo