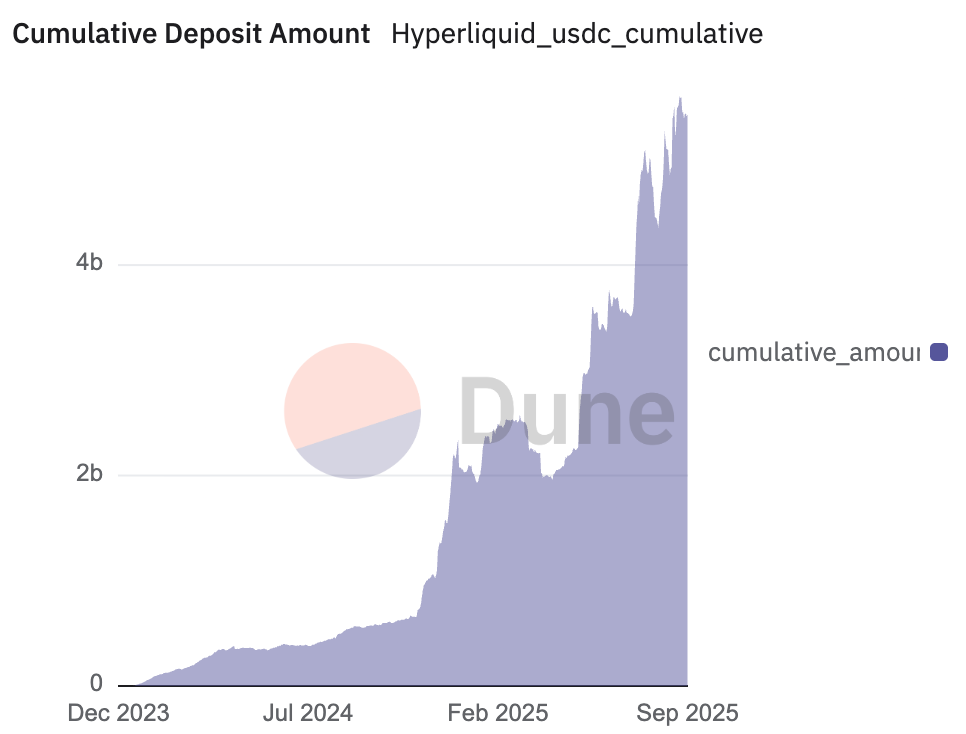

Um prémio de vários milhares de milhões de dólares encontra-se bloqueado na Hyperliquid, uma das bolsas de negociação de perpétuos que mais cresce no universo DeFi. Impulsionada por uma experiência de utilização excecionalmente fluida e por uma comunidade de utilizadores em franca expansão, esta plataforma consolidou-se como referência nos derivados on-chain, gerando atualmente mais de 5,6 mil milhões em stablecoins—com claro destaque para o USDC da Circle—que alimentam o seu mecanismo de negociação.

Esse capital origina um fluxo de receitas robusto a partir das reservas subjacentes, receita que, até ao momento, tem favorecido entidades externas. A comunidade Hyperliquid está agora empenhada em reclamar esse valor.

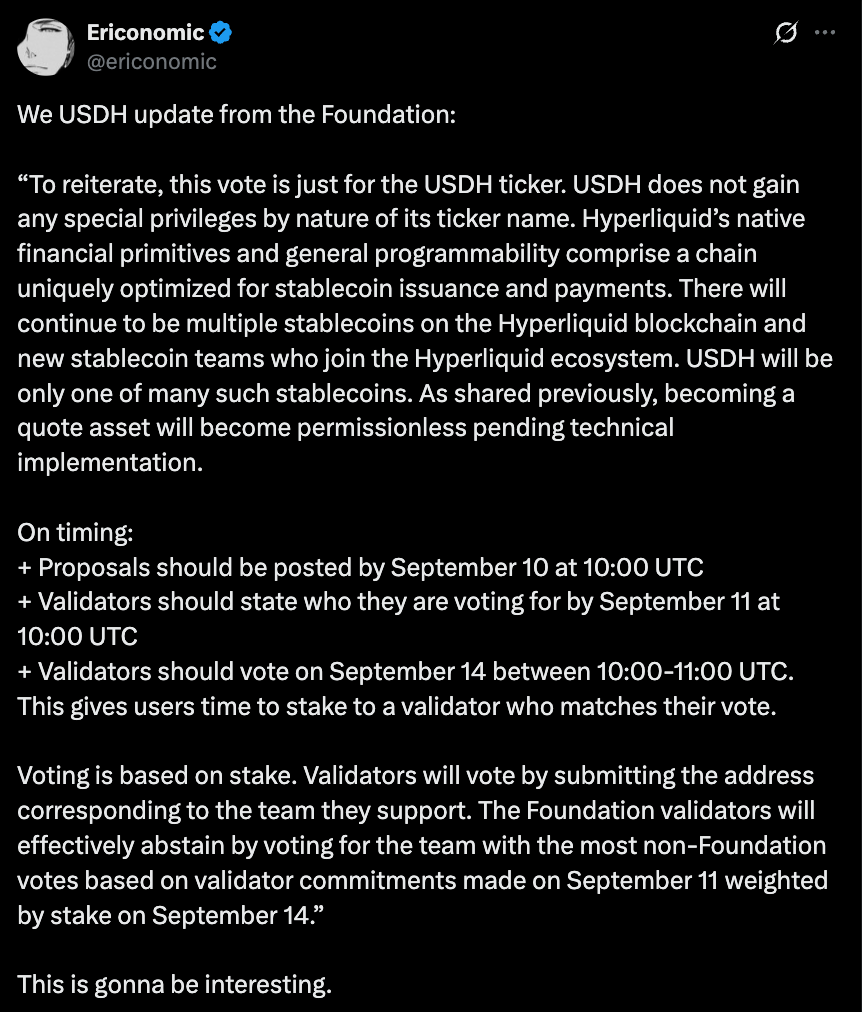

No dia 14 de setembro, Hyperliquid enfrenta o seu momento decisivo. Os validadores vão votar uma única vez para decidir quem assume a custódia do USDH, o stablecoin nativo inaugural da plataforma. Mais do que o acesso a um token, está em causa o controlo de um motor financeiro capaz de devolver centenas de milhões ao ecossistema. O processo assemelha-se à atribuição transparente de contratos de mil milhões ou a um leilão de obrigações públicas, mas ocorre integralmente on-chain e com total visibilidade. Os validadores, ao fazerem staking de HYPE, constituem o comité de seleção responsável por decidir quem irá emitir o USDH e como serão redistribuídos milhares de milhões em rendimento.

Os concorrentes não poderiam ser mais distintos: de um lado, uma equipa de construtores nativos do universo cripto, alinhados e comprometidos com o ecossistema; do outro, entidades financeiras institucionais de dimensão e sofisticação reconhecidas.

O Modelo Comprovado: Uma Oportunidade Anual de 220 Milhões de Dólares

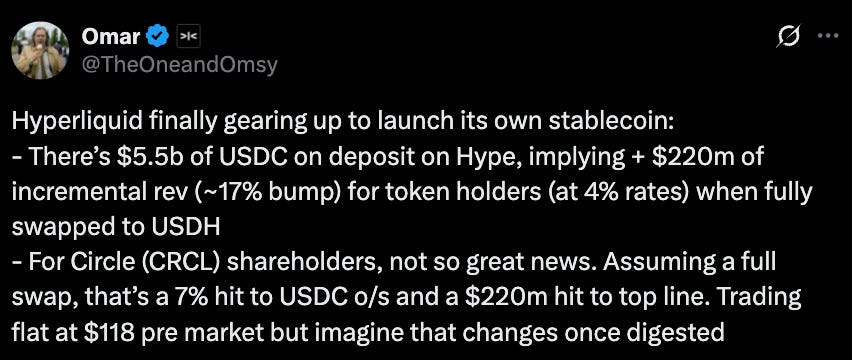

Para compreender o que está em jogo, basta seguir o fluxo financeiro. Atualmente, o USDC detém a liderança. A Circle, sua emissora, obtém receitas substanciais ao aplicar reservas em Treasuries norte-americanas e capitalizar o respetivo rendimento—658 milhões de dólares num só trimestre. Este é precisamente o modelo que Hyperliquid pretende replicar.

Ao substituir stablecoins de terceiros pelo USDH nativo, a plataforma retém valor e transforma fluxos que até agora partiam para o exterior. Só com os saldos atuais, as reservas do USDH podem gerar 220 milhões de dólares anuais. Trata-se de uma transição estratégica: Hyperliquid deixa de ser cliente de stablecoins externas e torna-se proprietária da sua infraestrutura financeira. Para a Circle, o risco é considerável: perder os saldos da Hyperliquid poderá eliminar até 10% do seu rendimento anual, evidenciando a forte dependência da receita de juros.

A questão para a comunidade não é se se deve disputar este prémio, mas sim a quem confiar o seu desenvolvimento.

A Circle, contudo, não dá sinais de abdicar facilmente. Antes mesmo da apresentação do plano USDH, a Circle reforçou a sua presença na Hyperliquid, anunciando USDC nativo e CCTP V2 no final de julho. Esta evolução promete transferências USDC fluidas entre blockchains compatíveis, melhorando a eficiência de capital—sem tokens wrapped nem bridges obsoletas. Além disso, a Circle está a integrar rampas institucionais de entrada e saída via Circle Mint. O comunicado é inequívoco: a emitente cotada em bolsa do USDC não cederá liquidez na Hyperliquid sem oposição.

Os Concorrentes: Um Duelo Filosófico

Estão em jogo diferentes visões para o USDH, cada uma representando uma estratégia singular para Hyperliquid.

A Native Markets, equipa nativa Hyperliquid, avançou rapidamente após o anúncio do lançamento do USDH, propondo um stablecoin compatível com o GENIUS Act, concebido especificamente para esta plataforma. O plano inclui integrações fiat para entradas e saídas eficazes, bem como partilha de receitas com o Hyperliquid Assistance Fund. O projeto conta com nomes experientes, como MC Lader, ex-presidente da Uniswap Labs, mas a comunidade tem debatido o calendário e financiamento da candidatura. Apresenta-se como solução local, aliando conformidade, domínio on-chain e compromisso de valorização do ecossistema. O ponto forte é um projeto endógeno, robusto em matéria regulatória e alinhado com o $HYPE; a principal dúvida reside na capacidade de entrega e no timing operacional.

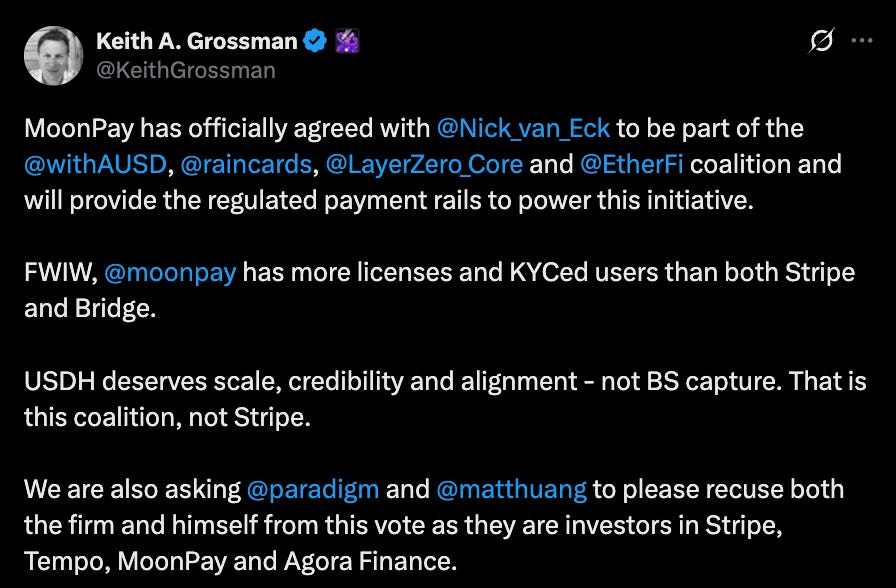

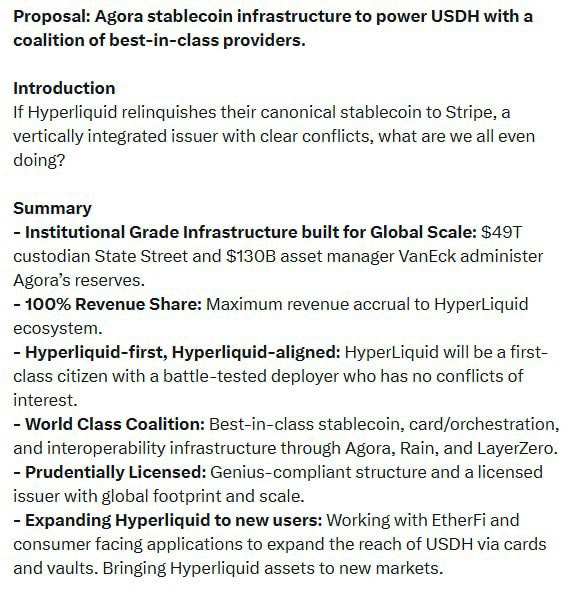

A proposta que mais força tem ganho provém da Agora, provedora de infraestrutura para stablecoins, já apoiada por um consórcio de parceiros de referência. A Agora aliou-se à MoonPay, serviço cripto de entrada com maior presença licenciada e base de utilizadores KYC do que a Stripe;

Rain, para pagamentos e serviços de cartão on-chain; e LayerZero, referência em interoperabilidade cross-chain.

Com um recente financiamento de 50 milhões liderado pela Paradigm e foco na conformidade através de proof-of-reserves, a Agora assume alinhamento total com os interesses da Hyperliquid. As reservas ficam sob custódia da State Street, geridas pela VanEck e auditadas pela Chaos Labs. O grupo promete também pelo menos 10 milhões de liquidez inicial via parceiros como Cross River e Customers Bank. Trata-se de uma proposta fortemente institucional, assente numa promessa: todo o rendimento líquido das reservas USDH será canalizado para o ecossistema Hyperliquid. Assim, o crescimento do stablecoin converte-se diretamente em retorno para os detentores de HYPE. O seu ponto forte reside na credibilidade institucional, poder financeiro e capacidade de distribuição; o risco, porém, está na dependência de bancos e custodians, potencialmente reintroduzindo restrições off-chain que USDH procura evitar.

A Stripe, após adquirir a Bridge por 1,1 mil milhões, apresentou uma candidatura para posicionar o USDH como base de uma rede global de pagamentos com stablecoins. A infraestrutura Bridge já permite que empresas aceitem e liquidem pagamentos em stablecoins como USDC em mais de 100 países, com taxas baixas e liquidação quase instantânea. A integração na Stripe reforça credibilidade regulatória, API otimizada para programadores e conexão direta com cartões e pagamentos. A empresa está também a lançar o USDB, stablecoin próprio, dentro do ecossistema Bridge—um movimento destinado a evitar custos externos e criar proteção competitiva. O potencial é claro: a escala e notoriedade da Stripe podem impulsionar o USDH para o comércio tradicional. O risco é a captura estratégica; uma fintech integrada verticalmente com cadeia (Tempo) e carteira (Privy) própria, poderá controlar um elemento central da camada monetária Hyperliquid.

Os restantes candidatos propõem alternativas distintas. A Paxos, empresa fiduciária regulada sediada em Nova Iorque, oferece a opção mais conservadora: prioridade à conformidade. Compromete-se a canalizar 95% dos juros das reservas USDH em recompras de HYPE e promete listar HYPE nas suas redes—incluindo PayPal, Venmo e MercadoLibre—um canal institucional sem paralelo entre os restantes. Mesmo com sinais positivos na regulação norte-americana sob Trump, a Paxos continua a ser a opção dos que valorizam robustez e aprovação regulatória para a legitimidade de longo prazo do USDH. A sua fragilidade está na dependência total de custódia fiat, expondo-se ao risco bancário e regulatório dos EUA—precisamente a vulnerabilidade que ditou o fim do BUSD.

Já a Frax Finance defende uma abordagem DeFi-native. Emergindo do próprio universo cripto, a proposta da Frax privilegia mecanismos on-chain, governação comunitária e modelos de distribuição de rendimento atrativos para utilizadores DeFi. O projeto aposta numa visão mais descentralizada, centrada na comunidade para o futuro do USDH. O desenho prevê reservas USDH 1:1 com frxUSD e Treasuries geridas por entidades como BlackRock, com resgate sem fricção em USDC, USDT, frxUSD e moeda fiat. A Frax promete canalizar 100% do rendimento para utilizadores Hyperliquid, entregando a governação a validadores. O modelo oferece elevado rendimento, experiência comprovada e alinhamento com princípios cripto; porém, depende de frxUSD e Treasuries off-chain, podendo importar riscos externos e limitar adoção face a alternativas fiat.

Konelia apresenta-se como candidata discreta na corrida pelo USDH, participando no mesmo leilão on-chain que os grandes players. O plano foca-se em emissão regulada, gestão de reservas e alinhamento com o ecossistema Hyperliquid de Layer 1. Comparativamente, a proposta carece de pormenores públicos e relevância comunitária. Apesar da elegibilidade formal, Konelia é vista sobretudo como participante residual. Os seus pontos positivos são a conformidade e adaptação à Layer 1; os negativos, a escassez de pormenor, marca e apoio da comunidade, o que limita fortemente as hipóteses face a rivais mais robustos.

Por fim, a xDFi, composta por especialistas DeFi com origens na SushiSwap e LayerZero, propõe um USDH colateralizado integralmente com ativos cripto, disponível em 23 blockchains EVM desde o primeiro dia. Com garantias em ETH, BTC, USDC e AVAX, os saldos sincronizam-se nativamente através da infraestrutura xD, eliminando bridges e fragmentação. Esta arquitetura canaliza 69% do rendimento para governação do $HYPE, 30% para validadores e 1% para manutenção do protocolo, garantindo propriedade comunitária e independência face a bancos ou custodians. Oferece robustez no design descentralizado, mas expõe-se à volatilidade dos ativos cripto e à ausência de enquadramento regulatório essencial para adoção em massa.

A Curve propõe uma abordagem colaborativa, não concorrencial. Com base no mecanismo crvUSD LLAMMA, sugere um modelo dual: USDH regulado (via Paxos ou Agora) e dUSDH descentralizado, colateralizado por HYPE e HLPs, operado na infraestrutura CDP Curve e gerido pela Hyperliquid. Este sistema abre estratégias de looping, alavancagem e yield, ativando um flywheel para valorização de HYPE e HLP. A Curve destaca a robustez e peg do crvUSD em ambientes voláteis, e apresenta termos de licenciamento flexíveis, referindo que o modelo CDP já gerou entre 2,5 e 10 milhões anuais por 100 milhões em ativos. O benefício é uma síntese “best of both worlds”—garantia regulatória e opção DeFi-native; a desvantagem, o risco de fragmentação de liquidez e marca entre os dois tickers, bem como o uso reflexivo de ativos Hyperliquid como colateral.

Um Mandato Descentralizado

A decisão final caberá aos validadores Hyperliquid, através de votação on-chain. A Hyperliquid Foundation optou por se abster, reforçando o compromisso pela transparência e equidade da decisão comunitária.

Ao declarar que acompanhará a maioria, a fundação retira-se do processo de decisão—dissipando receios de centralização e garantindo que a escolha pertence exclusivamente aos stakeholders.

O dia 14 de setembro assume importância histórica: será um teste à maturidade da governação DeFi, marcando a passagem dos debates simbólicos em torno das taxas para a adjudicação comunitária de contratos de mil milhões.

Aviso Legal:

- Artigo republicado de [Tristero Research]. Todos os direitos de autor são da autoria original [@tristero">Tristero Research]. Caso pretenda levantar objeções a esta republicação, contacte a equipa Gate Learn, que responderá de forma célere.

- Responsabilidade: As opiniões e posições contidas neste artigo são exclusivas do autor e não constituem recomendação de investimento.

- A tradução do artigo noutras línguas é realizada pela equipa Gate Learn. Salvo indicação expressa, é proibida a reprodução, distribuição ou cópia dos artigos traduzidos.