As vendas públicas tornaram-se os novos airdrops

Em tempos, os airdrops eram o método preferido para eventos de geração de tokens (TGE). Os projetos ofereciam moedas gratuitamente aos utilizadores para criar uma comunidade leal de detentores e promotores. Durante algum tempo, isso funcionou. O fascínio do “dinheiro grátis” gerou ciclos virais de entusiasmo — os canais Discord estavam ativos, as threads no Twitter cresciam, e os utilizadores depositavam TVL em smart contracts não testados para obter aquele rendimento adicional.

No entanto, não existe almoço grátis. O airdrop farming tornou-se eficiente, os farmers Sybil ganharam notoriedade, e os airdrops passaram a ser eventos de liquidez de saída dos farmers para os compradores do token no TGE. Os projetos perceberam que, em vez de construir comunidades, estavam apenas a alimentar oportunistas.

A Meta do ICO Público

Em vez de distribuir tokens indiscriminadamente, as equipas descobriram um novo método. Perceberam que podiam captar mais fundos junto de investidores de retalho e institucionais, a uma valorização “generosa”, mas suspeita. O novo argumento? “Damos-lhe a oportunidade de comprar cedo — praticamente grátis!” O mesmo impulso de dopamina de um airdrop, mas agora com paywall e sob a etiqueta “fair launch”.

Em teoria, faz sentido. As pessoas valorizam mais aquilo por que pagam, devido a fatores psicológicos como o efeito de dotação. Por isso, talvez não despejem o token no primeiro dia. Além disso, este “ICO generoso” permite às equipas angariar mais capital para o tesouro, em vez de distribuírem tokens gratuitamente. Em troca, os investidores de retalho têm acesso a uma negociação relativamente líquida, com elevada probabilidade de lucro.

Exemplos

$PUMP angariou cerca de 600 M$ a uma valorização de 4 B$. Embora tenha registado uma descida, continua a negociar próximo dos 4,4 B$, e os compradores da pré-venda puderam vender com um lucro de 75 % no TGE.

$XPL promoveu uma campanha de LP que permitiu aos farmers entrar a uma FDV de 500 M$, captando 50 M$. Os farmers conseguiram um ROI impressionante quando o CT impulsionou o projeto até uma FDV de 16 B$, por motivos diversos. Os compradores da pré-venda continuam com cerca de 6x de valorização, mesmo com a queda do token.

Perspetivas Futuras

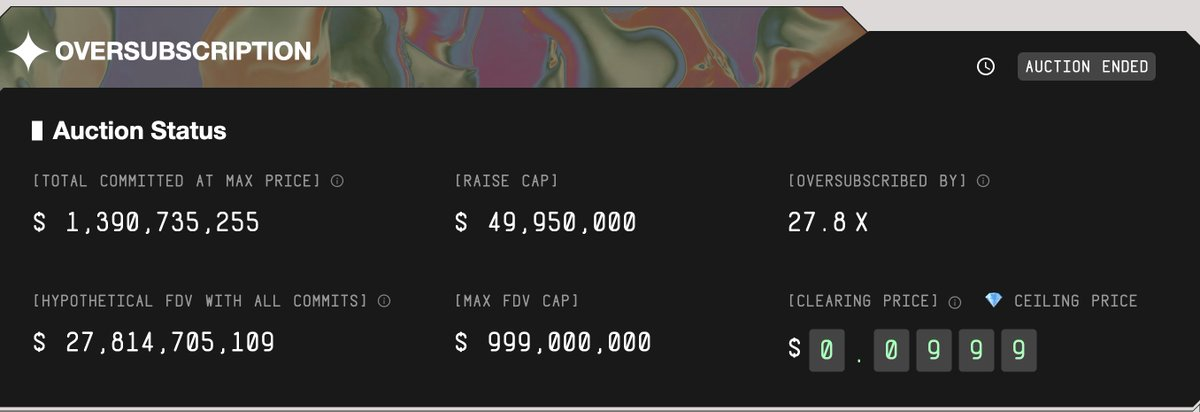

Atualmente, temos dois ICOs muito aguardados antes do TGE: MegaETH e Monad. O MegaETH captou cerca de 50 M$ a uma FDV de 900-999 M$. O Monad pretende captar quase 200 M$ a uma FDV de 2,5 B$. Ambos antes do lançamento do produto.

Embora não existam certezas, o mercado considera que estas serão boas negociações. O interesse é evidente, já que a captação da MegaETH foi subscrita 27,8 vezes acima da oferta inicial.

Mas de onde vem o dinheiro? De quem compra estes ativos no TGE (tal como nos airdrops). Enquanto houver procura por estes ativos no TGE, a maioria dos participantes beneficiará das negociações.

Prevejo que esta tendência continue, mas deixo uma nota de cautela. É provável que mais equipas realizem TGE por este modelo, e nem todas as oportunidades serão vantajosas. O mercado tende a tornar-se mais eficiente com o tempo, e estas arbitragens não vão durar para sempre. Os ICOs públicos não são uma “máquina de dinheiro grátis”.

Desde a aquisição da Echo/Sonar pela Coinbase, é provável que o futuro $BASE seja lançado via ICO, e não através de airdrop.

Adicionalmente, esta nova “meta” pode atuar como um entrave ao mercado de altcoins em geral. Os compradores marginais destes ICOs são detentores de altcoins, e à medida que mais capital se direciona para estes ICOs, haverá menos liquidez para sustentar projetos vaporware com FDV elevado. Muitos foram eliminados a 10 de outubro, e o cenário será cada vez mais PvP daqui para a frente.

É expectável que continue a existir uma clara distinção entre bons e maus tokens. Tokens com prémio monetário e fluxo de caixa são valorizados; tokens baseados em narrativa ou hype são arriscados. Proteja o seu capital.

Aviso Legal:

- Este artigo é uma reprodução de [TaikiMaeda2]. Todos os direitos de autor são propriedade do autor original [TaikiMaeda2]. Caso tenha alguma objeção a esta reprodução, contacte a equipa Gate Learn, que resolverá a situação de forma célere.

- Declaração de responsabilidade: As opiniões e pontos de vista expressos neste artigo são exclusivamente do autor, não constituindo qualquer aconselhamento de investimento.

- As traduções do artigo para outros idiomas são realizadas pela equipa Gate Learn. Salvo indicação em contrário, é proibida a cópia, distribuição ou plágio dos artigos traduzidos.

Partilhar

Artigos relacionados

Utilização de Bitcoin (BTC) em El Salvador - Análise do Estado Atual

O que é o Gate Pay?

O que é o BNB?

O que é o USDC?

O que é Coti? Tudo o que precisa saber sobre a COTI