A escolha da estrutura societária adequada é determinante para empresas Web3 que ambicionam expandir internacionalmente. Uma estrutura bem definida permite otimizar a carga fiscal, reduzir riscos e reforçar a flexibilidade das operações no estrangeiro.

Ao optar por uma estrutura de entidade única, que beneficia das baixas taxas fiscais, ou por uma solução multi-entidade ajustada às especificidades do negócio, o desenho estratégico da estrutura potencia significativamente a competitividade global e promove o crescimento sustentável no setor Web3.

Devido à sua natureza descentralizada, as empresas Web3 enfrentam desafios jurídicos, fiscais e operacionais distintos quando expandem para mercados internacionais.

A implementação de uma estrutura societária adequada assegura o cumprimento das obrigações legais, facilita a gestão fiscal, minimiza os riscos e aumenta a capacidade de adaptação a diferentes sistemas jurídicos, infraestruturas tecnológicas e exigências de mercado em todo o mundo.

I. O que é uma Estrutura Offshore?

Designa-se por estrutura offshore o modelo organizativo e de governação criado por uma empresa no processo de globalização. O seu objetivo central consiste em coordenar recursos à escala mundial, adequar-se às especificidades de cada mercado e garantir operações transfronteiriças eficientes.

O modelo de estrutura tem impacto direto na competitividade internacional e na eficiência das operações. Para além da estrutura acionista, é fundamental considerar potenciais ajustes futuros, implicações fiscais, gestão de propriedade intelectual, processos de captação de fundos e custos operacionais globais.

II. Como selecionar o tipo de estrutura offshore

A otimização fiscal é um dos fatores determinantes para empresas Web3 ao estruturar operações internacionais, numa conjuntura em que as regras fiscais globais influenciam progressivamente os ativos digitais. Hong Kong, Singapura e as Ilhas Virgens Britânicas (BVI) figuram entre as jurisdições prediletas para constituir sociedades holding offshore.

(1) Estrutura de Entidade Única

1. Hong Kong

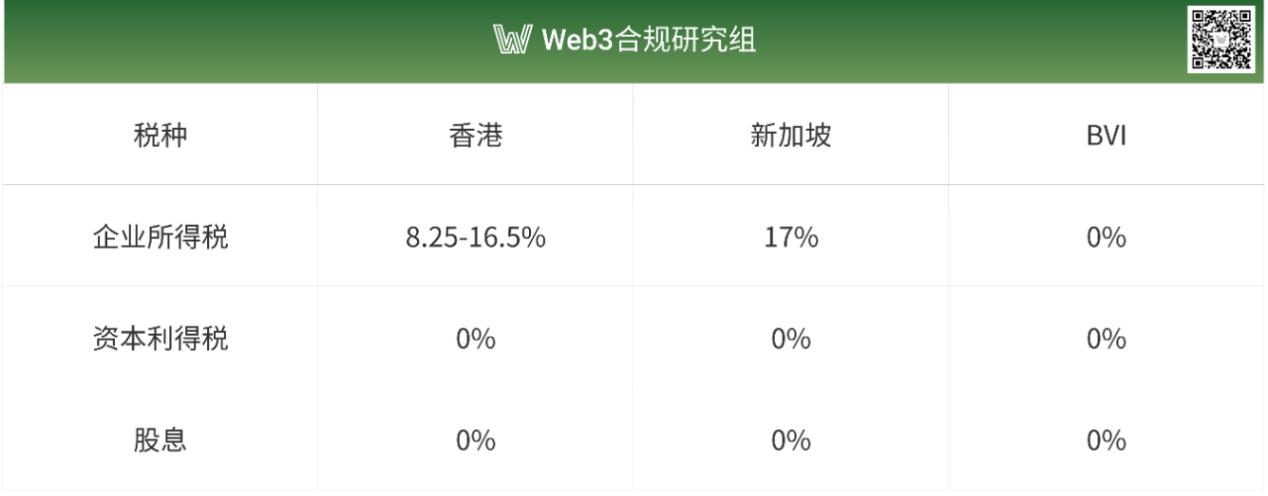

Hong Kong destaca-se por um regime de tributação reduzida, incidindo essencialmente sobre lucros, salários e propriedade. Não existe IVA nem imposto sobre atividade comercial. Os lucros empresariais até 2 milhões HKD estão sujeitos a uma tributação de 8,25%, enquanto os montantes superiores a 2 milhões HKD são tributados a 16,5%. As empresas de Hong Kong recebem dividendos de empresas estrangeiras — desde que a participação exceda 5% — isentos de tributação sobre dividendos externos.

Hong Kong celebrou acordos de dupla tributação (DTT) com cerca de 45 países e regiões, incluindo China Continental, países da ASEAN e importantes mercados europeus. Esta rede abrangente de DTT oferece uma flexibilidade relevante no planeamento fiscal, com destaque para a redução da retenção na fonte sobre dividendos e pagamentos de juros transfronteiriços.

2. Singapura

Singapura aplica uma taxa de imposto sobre rendimentos empresariais de 17%, ligeiramente superior à de Hong Kong. O ambiente fiscal é especialmente favorável para sociedades tecnológicas e de I&D, disponibilizando múltiplas isenções e políticas de dedução. Singapura também isenta dividendos estrangeiros qualificados e mais-valias de tributação.

Existem diversos incentivos fiscais, como o Regional Headquarters (RHQ) e o Global Trader Program (GTP), que ampliam as possibilidades de planeamento fiscal para multinacionais.

Singapura detém acordos de dupla tributação com mais de 90 países, incluindo China, Índia e membros da União Europeia — permitindo um planeamento internacional alargado e significativas reduções na retenção na fonte de dividendos e juros internacionais.

3. BVI (Ilhas Virgens Britânicas)

As BVI oferecem um regime de tributação zero, elevada proteção da confidencialidade e flexibilidade estrutural, posicionando-se como jurisdição offshore de excelência para investimento internacional, proteção de património e eficiência fiscal, sobretudo para sociedades holding e negócios ligados a criptoativos.

As BVI não cobram impostos sobre lucros, mais-valias, dividendos ou heranças, promovendo custos fiscais mínimos.

As empresas das BVI preservam a confidencialidade ao não divulgarem publicamente informações sobre acionistas ou administradores. Os serviços de nominee reforçam a privacidade e a segurança dos ativos.

As empresas das BVI são reconhecidas internacionalmente como entidades offshore e amplamente aceites em centros financeiros como Hong Kong, Singapura e Londres, facilitando a abertura de contas bancárias, pagamentos internacionais, liquidação comercial e movimentação de capitais.

Comparativo das principais taxas de tributação:

(2) Estrutura Multi-Entidade

Uma estrutura multi-entidade maximiza o planeamento fiscal. Empresas nacionais podem criar holdings intermediárias em jurisdições de baixo imposto (como Hong Kong, Singapura, BVI, Ilhas Cayman) para facilitar investimentos em mercados estratégicos. Esta abordagem aproveita taxas fiscais reduzidas e a confidencialidade das sociedades offshore para diminuir a carga fiscal global, proteger dados sensíveis, dispersar risco da sociedade-mãe e simplificar reestruturações acionistas, operações de saída ou processos de IPO.

Exemplo 1 — Sociedade Holding Intermédia: China → Singapura → Subsidiária no Sudeste Asiático (exemplo: Vietname)

Uma sociedade-mãe chinesa pode investir no Vietname via holding em Singapura. Graças aos acordos bilaterais de dupla tributação entre Singapura, China e Vietname, o imposto de retenção sobre dividendos pode ser reduzido para 5% — metade do valor da detenção direta chinesa (em que o acordo China-Vietname fixa o imposto nos 10%).

Enquanto holding intermédia, as empresas de Singapura raramente pagam imposto sobre mais-valias nas transferências de ações. Contudo, a transferência direta de participações em subsidiárias vietnamitas pode ser tributada à taxa de 20% de mais-valias no Vietname. O modelo intermédio de Singapura está igualmente alinhado com as normas de investimento ocidentais, facilitando a liquidez na saída de ativos.

Adicionalmente, as empresas de Singapura podem assumir funções de sede regional, gerindo subsidiárias em vários países — promovendo investimento internacional ou futuros spin-offs para admissão a cotação. Com um mercado financeiro avançado, as holdings de Singapura podem emitir obrigações ou obter crédito internacional, reduzindo o custo global do financiamento.

Exemplo 2 — Estrutura VIE: BVI → Hong Kong → Empresa Operacional

Em jurisdições com uma regulamentação rigorosa sobre Web3 e risco operacional elevado, o modelo Variable Interest Entity (VIE) é frequentemente adotado. Neste modelo, uma holding BVI controla uma subsidiária em Hong Kong, que por sua vez investe na empresa operacional — viabilizando o controlo indireto através de contratos VIE (utilizados por empresas como Alibaba, Tencent Music e New Oriental). A holding offshore exerce controlo operacional mediante acordos contratuais específicos.

A entidade BVI, na qualidade de sociedade-mãe holding, goza de isenção sobre mais-valias em futuras transferências de participações e protege a privacidade dos fundadores.

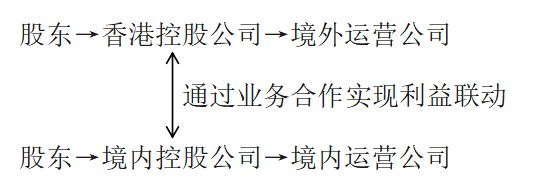

Exemplo 3 — Estrutura paralela Onshore/Offshore:

Este modelo adapta-se a cenários de instabilidade regulatória ou em que fatores como financiamento, geopolítica, licenças ou segurança dos dados exigem funções distintas para entidades onshore e offshore. Veja: Mankun Research | Web3 Startups: O modelo “Frontend em Hong Kong, Backend em Shenzhen” está em conformidade? (Hiperligação: https://mp.weixin.qq.com/s/PEdL5ArnCXOnqHov3HT4vA)

Esta configuração gera normalmente uma carga fiscal global inferior. As entidades offshore podem ser registadas em jurisdições com incentivos fiscais (Hong Kong, Singapura ou Ilhas Cayman), beneficiando de taxas reduzidas sobre rendimentos ou isenção de mais-valias. Os lucros podem ser distribuídos estrategicamente para maximizar deduções e minimizar o imposto agregado do grupo.

Operações Independentes Onshore/Offshore: Nas estruturas paralelas, empresas domésticas e internacionais operam como entidades jurídicas distintas, sujeitas aos seus próprios sistemas fiscais. Cada uma liquida impostos segundo as normas locais, evitando a consolidação global de receitas associada à estrutura de participação entre sociedade-mãe e subsidiária.

III. Conclusão

A escolha da estrutura societária é decisiva para o sucesso da expansão Web3 a nível internacional. Além de permitir uma gestão fiscal eficiente, garante o controlo de riscos e reforça a agilidade empresarial. Quer se adote uma estrutura de entidade única em ambientes de baixa tributação, quer se desenvolva uma configuração multi-entidade para estratégias globais mais sofisticadas, o planeamento estrutural é determinante para fortalecer a posição competitiva e maximizar as oportunidades de crescimento do ecossistema.

Aviso Legal:

- Este artigo foi republicado a partir de [TechFlow], com direitos de autor atribuídos ao autor original [Crypto Miao]. Para quaisquer questões relacionadas com a republicação, contacte a equipa Gate Learn de modo a obter uma resposta célere.

- Aviso legal: As opiniões expressas neste artigo pertencem exclusivamente ao autor e não constituem aconselhamento de investimento.

- A equipa Gate Learn traduz versões deste artigo para outros idiomas. Salvo quando expressamente creditado a Gate, é proibida a reprodução, distribuição ou plágio destas traduções.