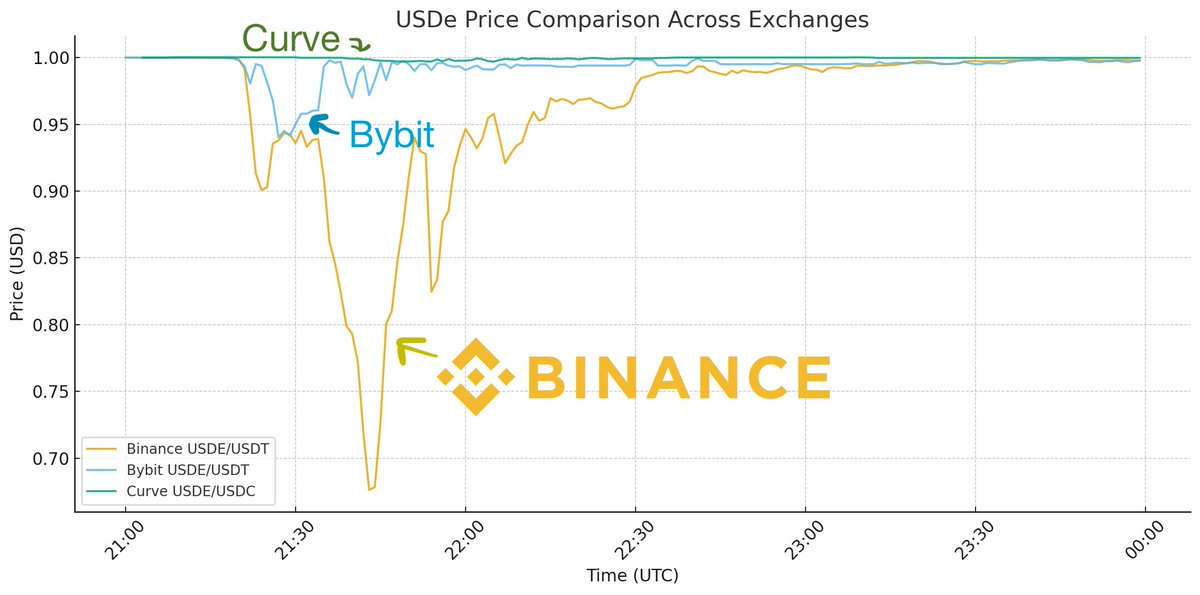

Foi registada significativa discussão sobre o suposto depeg do Ethena durante a turbulência do mercado deste fim de semana. Segundo relatos, o USDe desvalorizou brevemente até cerca de 0,68 $ antes de recuperar. Eis o gráfico da Binance que tem sido amplamente citado:

No entanto, após análise dos dados e diálogo com diversos intervenientes nos últimos dias, tornou-se evidente que esta narrativa não corresponde à realidade. O USDe não sofreu depeg.

Importa compreender, em primeiro lugar, que o local mais líquido para USDe não são as exchanges, mas sim a Curve. Na Curve existe liquidez permanente de centenas de milhões de dólares, enquanto em qualquer exchange, incluindo Binance, essa liquidez se limita a dezenas de milhões.

Se considerarmos apenas o gráfico do USDe na Binance, pode parecer que o USDe perdeu a paridade. Contudo, ao sobrepor os dados dos restantes locais líquidos do USDe, obtém-se uma perspetiva diferente:

Observa-se que, embora o USDe tenha sofrido quedas em todas as CEX, essas quedas não foram uniformes. Na Bybit, por exemplo, atingiu brevemente os 0,95 $ e recuperou de imediato, enquanto na Binance ocorreu uma desvalorização acentuada que demorou muito mais a ser revertida. Já na Curve, a descida foi de apenas 0,3 %. O que justifica esta disparidade?

Recorde-se que, nesse dia, todas as exchanges enfrentaram uma pressão excecional—tratou-se do maior evento de liquidação da história das criptomoedas. A Binance esteve particularmente instável, impossibilitando os MMs de gerir o inventário devido a falhas nas APIs e à suspensão de levantamentos e depósitos. Ninguém conseguiu intervir para realizar arbitragem.

Foi como se eclodisse um incêndio na Binance, com todos os acessos bloqueados e sem que os bombeiros conseguissem chegar ao local. Isso permitiu que o incêndio se propagasse na Binance, enquanto, noutros locais, o problema foi rapidamente resolvido graças à liquidez de ligação. (Conforme demonstrado pelo Guy, o USDC também sofreu uma breve desvalorização de alguns cêntimos na Binance devido a problemas semelhantes de instabilidade—simplesmente não foi possível transferir liquidez, mas tal não constituiu um evento de depeg para o USDC).

Compreende-se, portanto, que durante instabilidade nas APIs, os preços nas exchanges divergem consideravelmente, pois não é possível repor inventário. Mas por que razão o declínio foi tão mais pronunciado na Binance face à Bybit?

Existem duas razões principais—em primeiro lugar, a Binance não mantinha uma relação de negociador principal com a Ethena, o que impossibilitava a emissão e resgate direto na plataforma (ao contrário da Bybit e outras exchanges que dispõem desta integração), permitindo aos MMs realizar arbitragem de paridade sem sair da plataforma. Sem tal integração, o MM teria de retirar fundos da Binance, executar a arbitragem de paridade da Ethena e retornar com o inventário. Ninguém o fez durante uma crise, com APIs a falhar e outros ativos em forte queda.

Em segundo lugar, a Binance implementou mal o seu oráculo e iniciou liquidações indevidas—mecanismos eficientes de liquidação não devem ser acionados por quedas abruptas. Se não for o local principal de negociação de um ativo (como a Binance não é no caso do USDe), deve consultar o preço do local de referência. Ao considerar apenas o próprio livro de ordens, liquida-se de forma excessiva. Por isso, a Binance começou a liquidar USDe como se valesse 0,80 $ ou valor semelhante, desencadeando uma reação em cadeia. Esta é uma das principais razões pelas quais a Binance está a reembolsar os utilizadores liquidados em USDe (ao contrário do que acontece noutras exchanges, tanto quanto é do conhecimento público)—ao considerar apenas o seu próprio preço, ignorou o valor real externo.

Este episódio correspondeu, assim, a uma queda abrupta momentânea específica da Binance, que uma melhor estrutura de mercado poderia ter evitado. No principal local de negociação, Curve, o USDe manteve uma paridade apertada durante todo o dia. É uma situação claramente distinta do que se entende por depeg.

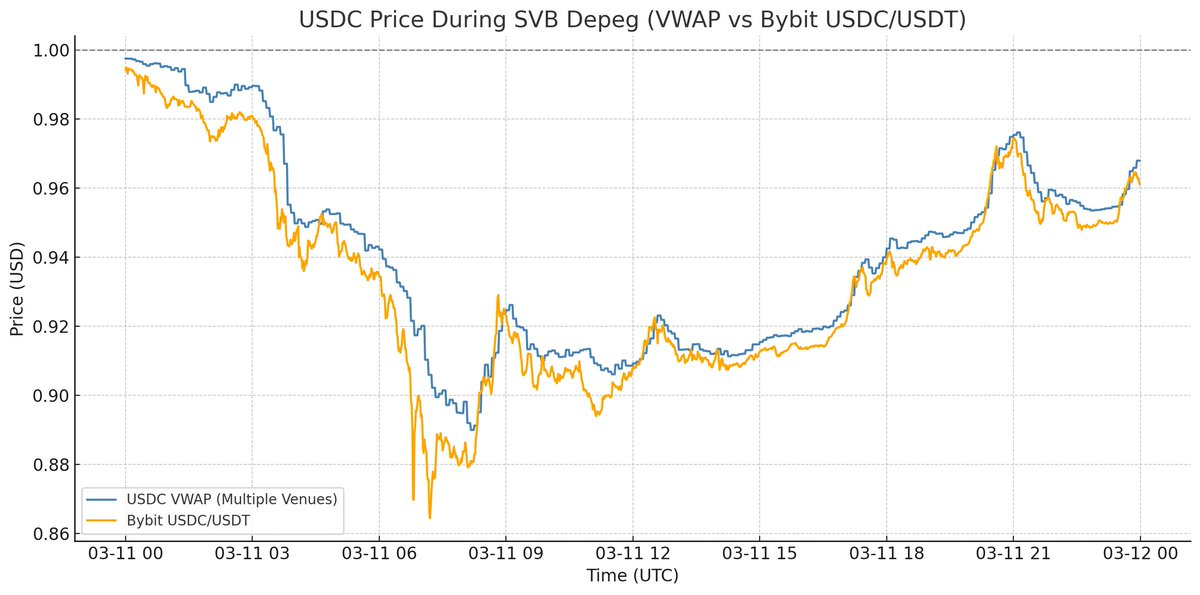

Se recordar o USDC em 2023 durante a crise bancária, eis o exemplo de um verdadeiro depeg:

Durante a crise bancária, o USDC negociou em baixa em todos os locais. Não existia qualquer possibilidade de adquirir USDC por 1 $. Os resgates foram efetivamente suspensos, sendo o preço de 0,87 $ o valor real. Isto é o que caracteriza um depeg.

No caso presente, tratou-se de uma descoordenação exclusiva da Binance. É uma importante lição para a infraestrutura de mercado, sendo crítico compreender esta nuance ao retirar conclusões sobre o mecanismo do USDe a partir dos acontecimentos do fim de semana.

O USDe permaneceu totalmente colateralizado e manteve o valor de 1 $ no seu principal local de negociação durante todo o episódio, tendo mesmo reforçado o colateral ao longo do fim de semana devido à evolução do preço. Ainda assim, esta instabilidade de mercado traz lições importantes para o setor. O artigo do Guy abaixo expõe como qualquer exchange, incluindo a Binance, pode evitar situações semelhantes no futuro.

Em resumo: o USDe não perdeu a paridade, a Binance sim.

Aviso Legal:

- Este artigo é uma republicação de [hosseeb]. Todos os direitos de autor pertencem ao autor original [hosseeb]. Caso exista alguma objeção a esta republicação, contacte a equipa Gate Learn, que dará seguimento ao pedido com brevidade.

- Isenção de responsabilidade: As opiniões expressas neste artigo são exclusivamente da responsabilidade do autor e não constituem aconselhamento de investimento.

- A tradução do artigo para outros idiomas foi efetuada pela equipa Gate Learn. Salvo indicação expressa, é proibida a cópia, distribuição ou plágio dos artigos traduzidos.