DeFi pode estar a transformar-se em CeFi: Saiba o que está por trás da tendência de recompra de tokens

Quando os administradores da Uniswap apresentaram a proposta “UNIfication” em 10 de novembro, o documento assemelhava-se mais a uma reestruturação empresarial do que a uma atualização de protocolo.

O plano ativa taxas de protocolo adormecidas, canaliza-as através de um novo mecanismo de tesouraria on-chain e utiliza os fundos para comprar e queimar tokens UNI. Este modelo espelha os programas de recompra de ações das finanças tradicionais.

Um dia depois, a Lido apresentou um mecanismo semelhante. A sua DAO propôs um sistema automatizado de recompra que direciona receitas excedentes de staking para a aquisição do token de governação, LDO, sempre que o preço do Ethereum ultrapassa 3 000 $ e a receita anualizada supera 40 milhões $.

Esta abordagem é intencionalmente anticíclica: torna-se mais agressiva em mercados bullish, mais cautelosa em períodos de restrição.

Estas iniciativas representam, em conjunto, uma transição marcante para o universo das finanças descentralizadas.

Depois de anos dominados por tokens meme e campanhas de liquidez movidas por incentivos, os principais protocolos DeFi estão a reposicionar-se em torno dos fundamentos de mercado: geração de receitas, captação de taxas e eficiência de capital.

Contudo, esta mudança obriga o setor a enfrentar questões incómodas sobre controlo, sustentabilidade e se a descentralização está a dar lugar à lógica empresarial.

Nova lógica financeira do DeFi

Em grande parte de 2024, o crescimento do DeFi assentou no momentum cultural, programas de incentivos e liquidity mining. A recente reativação das taxas e a adoção de modelos de recompra evidenciam um esforço para ligar o valor dos tokens de forma mais direta ao desempenho do negócio.

Na Uniswap, o plano para retirar até 100 milhões UNI redefine o token, que deixa de ser exclusivamente um ativo de governação e passa a aproximar-se de uma participação na economia do protocolo, mesmo sem garantias legais ou direitos de fluxo de caixa típicos do equity.

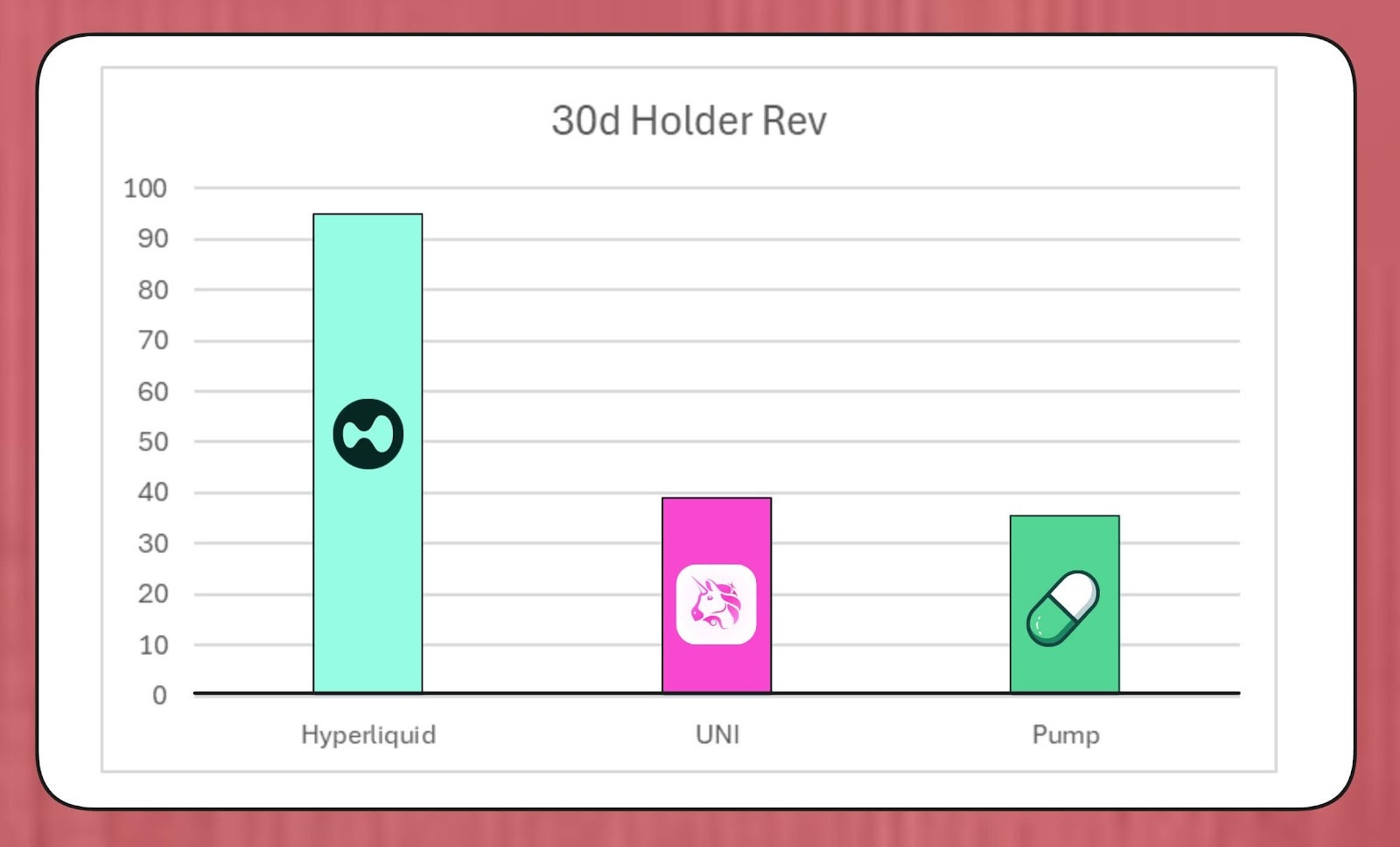

A dimensão destes programas é significativa. O investigador BREAD da MegaETH Labs estima que a Uniswap poderá gerar aproximadamente 38 milhões $ em capacidade de recompra mensal, segundo as taxas atuais.

Este montante supera o ritmo de recompra da Pump.fun, ficando atrás dos cerca de 95 milhões $ estimados para a Hyperliquid.

Hyperliquid vs. Uniswap vs. Recompra de Tokens Pump.fun (Fonte: Bread)

A estrutura projetada da Lido pode suportar cerca de 10 milhões $ em recompras anuais, com os LDO adquiridos emparelhados com wstETH e alocados em pools de liquidez para reforçar a profundidade de negociação.

Noutras frentes, iniciativas semelhantes aceleram. Jupiter canaliza 50% da receita operacional para recompras de JUP. dYdX atribui um quarto das taxas de rede a recompras e incentivos a validadores. A Aave também prepara planos concretos para comprometer até 50 milhões $ por ano com recompras orientadas pela tesouraria.

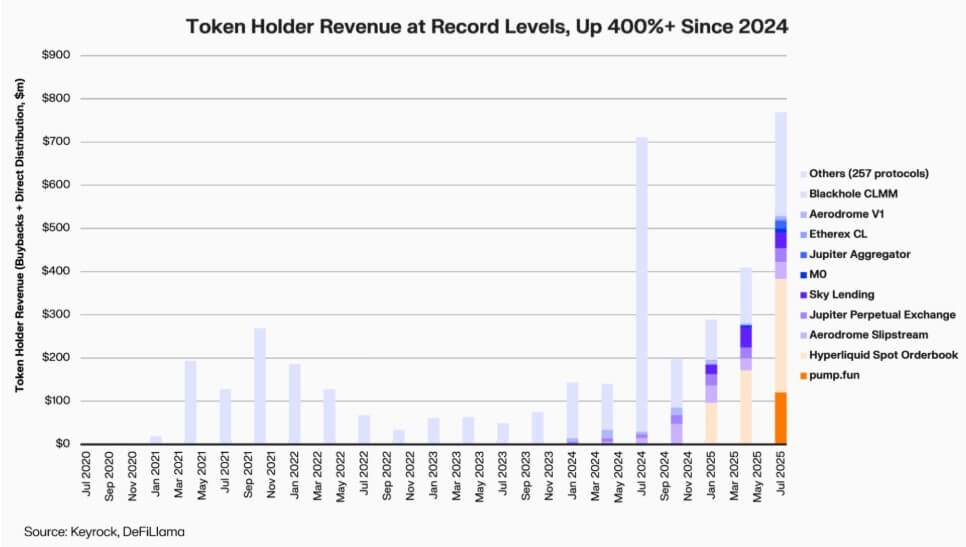

Dados da Keyrock indicam que os pagamentos a detentores de tokens ligados à receita aumentaram mais de cinco vezes desde 2024. Só em julho, os protocolos distribuíram ou gastaram cerca de 800 milhões $ em recompras e incentivos.

Receita dos Detentores de Protocolos DeFi (Fonte: Keyrock)

Consequentemente, cerca de 64% da receita dos principais protocolos reverte agora para os detentores de tokens, uma inversão evidente face a ciclos anteriores, que privilegiavam o reinvestimento em vez da distribuição.

Esta dinâmica reflete a convicção emergente de que a escassez e a receita recorrente ganham centralidade na narrativa de valor do DeFi.

A institucionalização da economia dos tokens

A onda de recompras evidencia o crescente alinhamento do DeFi com as finanças institucionais.

Os protocolos DeFi adotam métricas familiares, como rácios preço/vendas, limiares de yield e taxas líquidas de distribuição, para comunicar valor a investidores que os analisam de forma semelhante a empresas em crescimento.

Esta convergência proporciona aos gestores de fundos uma linguagem analítica comum, mas também impõe expectativas de disciplina e transparência para as quais o DeFi não foi originalmente desenhado.

Importa salientar que a análise da Keyrock já apontava que muitos programas dependem essencialmente de reservas de tesouraria existentes, e não de fluxos de caixa recorrentes e duráveis.

Esta abordagem pode promover suporte de preço no curto prazo, mas suscita dúvidas quanto à sustentabilidade a longo prazo, sobretudo em mercados onde as receitas de taxas são cíclicas e frequentemente correlacionadas com a valorização dos tokens.

Além disso, analistas como Marc Ajoon da Blockworks defendem que as recompras discricionárias têm efeitos de mercado limitados e podem expor protocolos a perdas não realizadas quando o preço dos tokens recua.

Neste contexto, Ajoon defende sistemas baseados em dados que se ajustam automaticamente: alocar capital quando as avaliações estão baixas, reinvestir quando os indicadores de crescimento enfraquecem e garantir que as recompras reflitam o desempenho operacional genuíno, e não apenas pressão especulativa.

Ele afirmou:

“Na forma atual, as recompras não são uma solução milagrosa… Pela ‘narrativa da recompra’, são priorizadas cegamente face a alternativas que podem gerar ROI superior.”

O CIO da Arca, Jeff Dorman, adota uma perspetiva mais abrangente.

Segundo ele, enquanto as recompras empresariais reduzem as ações em circulação, os tokens existem em redes onde o fornecimento não pode ser ajustado por reestruturações tradicionais ou operações de M&A.

Assim, queimar tokens pode empurrar um protocolo para um sistema totalmente distribuído, mas detê-los mantém a opcionalidade para futuras emissões, caso a procura ou estratégias de crescimento o exijam. Essa dualidade torna as decisões de alocação de capital mais relevantes do que nos mercados acionistas.

Novos riscos emergem

Embora a lógica financeira das recompras seja linear, o seu impacto na governação não o é.

A título de exemplo, a proposta UNIfication da Uniswap transferiria o controlo operacional da fundação comunitária para a Uniswap Labs, uma entidade privada. Essa centralização motivou alertas entre analistas, que argumentam que pode reproduzir hierarquias que a governação descentralizada procurava evitar.

Nesse sentido, o investigador DeFi Ignas destaca:

“A visão original da descentralização cripto está a enfrentar dificuldades.”

Ignas realça como estas dinâmicas emergiram nos últimos anos e se refletem na resposta dos protocolos DeFi a questões de segurança, recorrendo a encerramentos de emergência ou decisões aceleradas por equipas centrais.

De acordo com ele, o problema reside no facto de a autoridade concentrada, mesmo que economicamente justificada, comprometer a transparência e a participação dos utilizadores.

Porém, os defensores contrapõem que esta consolidação pode ser funcional, não ideológica.

Eddy Lazzarin, CTO da A16z, descreve a UNIfication como um modelo “fechado”, onde a receita da infraestrutura descentralizada reverte diretamente para os detentores de tokens.

Acrescenta que a DAO manteria o poder de emitir novos tokens para desenvolvimento futuro, equilibrando flexibilidade e disciplina financeira.

A tensão entre governação distribuída e execução de gestão não é novidade, mas as consequências financeiras aumentaram.

Os principais protocolos gerem tesourarias de centenas de milhões de dólares e as decisões estratégicas influenciam ecossistemas inteiros de liquidez. Assim, com a maturidade económica do DeFi, os debates de governação evoluem da filosofia para o impacto no balanço.

Teste de maturidade do DeFi

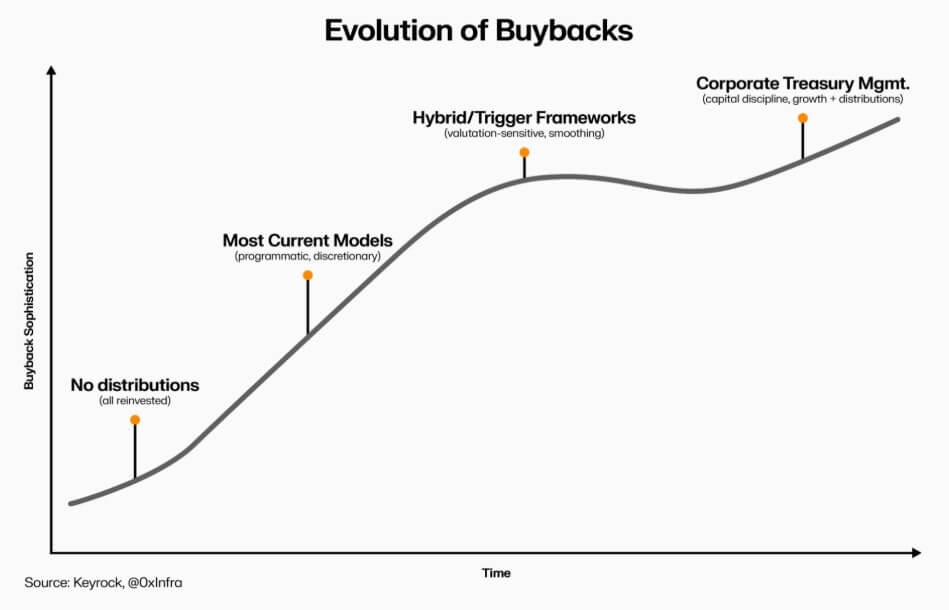

A aceleração das recompras de tokens mostra que as finanças descentralizadas evoluem para um setor mais estruturado e orientado por métricas. Transparência de fluxo de caixa, responsabilização do desempenho e alinhamento com investidores substituem a experimentação livre que antes caracterizava o espaço.

Contudo, esta maturidade traz novos riscos: a governação pode inclinar-se para o controlo central, os reguladores podem tratar as recompras como dividendos de facto e as equipas podem afastar-se da inovação para focar-se na engenharia financeira.

A sustentabilidade desta transição dependerá da execução. Modelos programáticos podem garantir transparência e preservar a descentralização com automação on-chain. Estruturas discricionárias de recompra, mais rápidas de implementar, correm o risco de prejudicar credibilidade e clareza jurídica.

Evolução das Recompras de Tokens DeFi (Fonte: Keyrock)

Por outro lado, sistemas híbridos que associem recompras a métricas de rede mensuráveis e auditáveis podem oferecer equilíbrio, embora poucos tenham mostrado resiliência em mercados reais.

O que é inequívoco é que o envolvimento do DeFi com as finanças tradicionais já ultrapassou a mera imitação. O setor integra práticas empresariais como gestão de tesouraria, alocação de capital e rigor no balanço, sem abdicar da sua base open-source.

As recompras de tokens cristalizam esta convergência, fundindo comportamento de mercado e lógica económica, transformando protocolos em entidades autofinanciadas, orientadas por receitas, responsáveis perante as comunidades e avaliadas pela execução, não pela ideologia.

Aviso Legal:

- Este artigo é uma reprodução de [CryptoSlate]. Todos os direitos de autor pertencem ao autor original [Oluwapelumi Adejumo]. Se existir qualquer objeção a esta reprodução, contacte a equipa Gate Learn, que tratará do caso de imediato.

- Exoneração de responsabilidade: As opiniões transmitidas neste artigo são da exclusiva responsabilidade do autor e não constituem aconselhamento de investimento.

- As traduções do artigo para outros idiomas são realizadas pela equipa Gate Learn. Salvo indicação expressa, é proibida a cópia, distribuição ou plágio dos artigos traduzidos.

Partilhar

Conteúdos

Artigos relacionados

Utilização de Bitcoin (BTC) em El Salvador - Análise do Estado Atual

O que é o Gate Pay?

O que é o BNB?

O que é o USDC?

O que é Coti? Tudo o que precisa saber sobre a COTI