O problema do efeito de rede nas criptomoedas

O meu artigo mais recente artigo – onde argumento que as criptomoedas são transacionadas muito acima dos seus fundamentais – gerou grande controvérsia. A maior contestação não se centrou na utilização ou nas taxas, mas sim numa questão filosófica:

“Cripto não é um negócio.”

“As blockchains regem-se pela Lei de Metcalfe.”

“Tudo depende do efeito de rede.”

Assisti ao crescimento do Facebook, Twitter e Instagram. Ninguém sabia como valorizar esses produtos. Com o tempo, tornou-se claro: à medida que mais amigos aderiam, o produto melhorava para todos. A retenção aumentava, o envolvimento aprofundava-se. O ciclo de crescimento era evidente na própria experiência.

Um verdadeiro efeito de rede manifesta-se assim.

Portanto, se o argumento é:

“Não valorize cripto como um negócio – valorize como uma rede”,

sigamos essa linha de pensamento.

E, ao fazê-lo, surge uma questão desconfortável:

A Lei de Metcalfe não justifica a valorização das criptomoedas. Antes, expõe-na.

Os “efeitos de rede” das criptomoedas, na maioria dos casos, não são reais

A maioria do que se designa por “efeito de rede” nas criptomoedas são, na verdade, efeitos negativos de rede – congestionamento:

- Mais utilizadores = pior experiência de utilização

- Taxas aumentam drasticamente

- Transações tornam-se mais lentas

Além disso:

- Os programadores mudam de projeto porque tudo é open source e pode ser bifurcado

- A liquidez é volátil

- Os utilizadores mudam de cadeia conforme os incentivos

- As instituições mudam consoante a marca ou os rendimentos aparentam ser superiores

Não é assim que funcionam redes bem-sucedidas.

O Facebook não piorou ao receber mais 10 milhões de utilizadores.

“Mas as novas cadeias resolveram o problema de throughput!”

Resolveram problemas de congestionamento – não problemas de efeito de rede.

O throughput elimina fricção.

Maior throughput não gera valor acumulado.

Os fundamentais mantêm-se:

- A liquidez pode sair

- Os programadores podem sair

- Os utilizadores podem sair

- O código pode ser bifurcado

- A captura de valor é fraca

Escalar torna uma cadeia utilizável, não inevitável.

As taxas não mentem

Se as L1 tivessem verdadeiros efeitos de rede, captariam a maioria das taxas – tal como acontece em iOS, Android, Facebook ou Visa.

Em vez disso:

- As L1 representam cerca de 90 % da capitalização de mercado total

- …mas a sua quota de taxas caiu de cerca de 60 % para cerca de 12 %

- O DeFi gera cerca de 73 % das taxas

- …mas representa menos de 10 % da valorização

As criptomoedas continuam a ser valorizadas segundo a teoria do protocolo robusto. Os dados mostram precisamente o oposto.

Resumindo: as L1 estão sobrevalorizadas, as aplicações subvalorizadas, e a maioria das taxas irá para a camada de agregação de utilizadores.

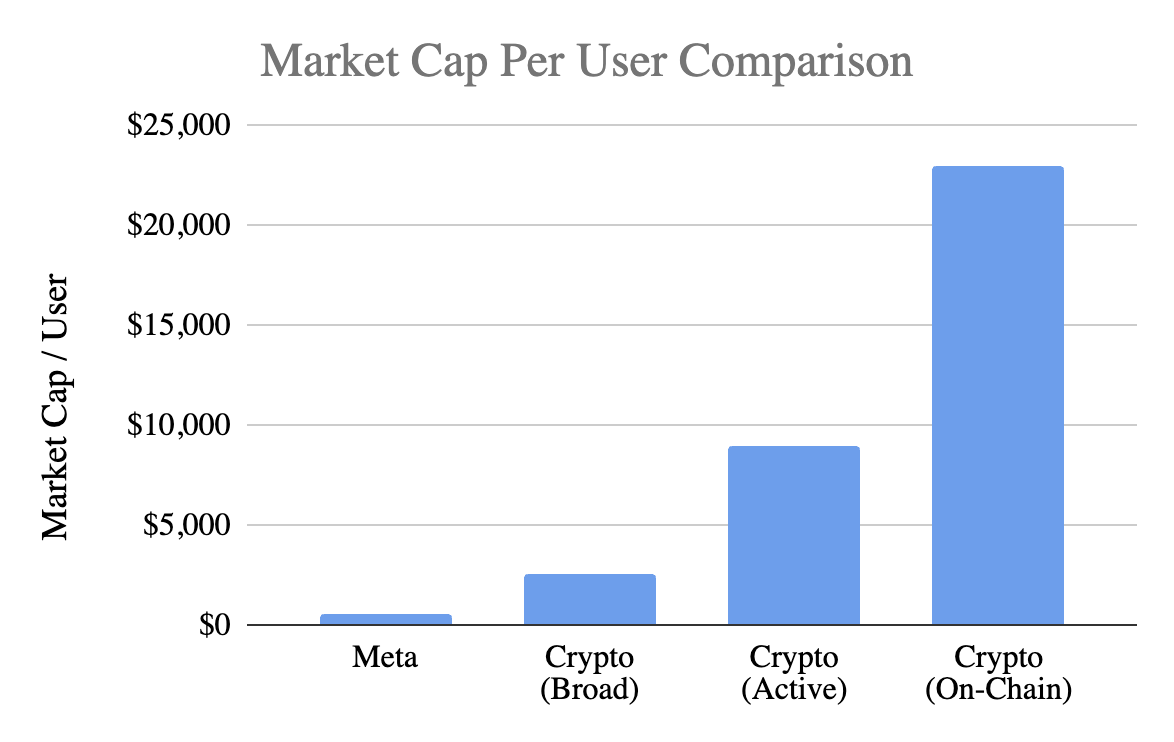

Criptomoedas vs. Facebook: valorização por utilizador

Vamos usar um indicador universal: capitalização de mercado por utilizador.

Meta (Facebook)

~3,1B MAUs

~1,5T $ capitalização de mercado

→ 400–500 $ por utilizador

Criptomoedas (excluindo BTC)

~1T $ capitalização de mercado

As criptomoedas estão:

- 5× mais caras por utilizador (cenário otimista)

- 20× se apertarmos pressupostos

- 50× se considerarmos atividade real on-chain

Meta é o motor de monetização mais eficiente da tecnologia de consumo.

Contra-argumento: “O Facebook também era precoce – cripto ainda está numa fase inicial.”

É um ponto válido. O Facebook cresceu durante anos sem receitas. O seu “k” só surgiu mais tarde.

Mas o produto inicial do Facebook criou:

- hábito diário

- conexão social

- identidade

- comunidade

- valor crescente à medida que n aumentava

O produto central das criptomoedas hoje é especulação, que:

- atrai utilizadores rapidamente

- afasta-os rapidamente

- não gera fidelização

- não gera hábito

- não melhora à medida que mais pessoas aderem

Até que as criptomoedas se tornem infraestrutura invisível – a base que alimenta aplicações que os utilizadores nem sequer consideram – a rede não se reforça.

Cripto não tem um “problema de maturidade”.

Cripto tem um problema de produto.

Lei de Metcalfe: porque cripto a valoriza

Metcalfe diz:

Valor ≈ n²

É uma narrativa apelativa.

Mas pressupõe:

- utilizadores interagem entre si (raro)

- as redes são fidelizadoras (não são)

- o valor flui para cima (não flui)

- existem custos de mudança (não existem)

- os fossos aumentam com a escala (duvidoso)

Cripto falha na maioria destas premissas.

Ainda assim – vamos considerar o modelo a sério.

A variável que importa: k

Fórmula de Metcalfe:

V = k · n²

Onde k representa o valor económico de cada ligação potencial:

- monetização

- confiança

- envolvimento

- retenção

- custos de mudança

- maturidade do ecossistema

Estudos sobre Facebook e Tencent mostram:

k ≈ 10⁻⁹ a 10⁻⁷

Muito baixo – porque as redes são gigantescas.

Agora vamos calcular para cripto.

O k das criptomoedas é 10×–1 000× superior ao do Facebook

Usando cerca de 1T $ excluindo BTC:

- n = 400M → k ≈ 10⁻⁶

- n = 100M → k ≈ 10⁻⁵

- n = 40M → k ≈ 10⁻⁴

Ou seja, as criptomoedas estão valorizadas como se:

- cada utilizador de cripto fosse muitíssimo mais valioso do que um utilizador do Facebook

- apesar de menor retenção, menor monetização, menor fidelização e menor envolvimento

Não se trata de otimismo inicial, mas sim de futuro já incorporado no preço.

Efeitos de rede: o que cripto realmente tem

Os verdadeiros efeitos de rede das criptomoedas hoje:

- efeitos bilaterais (utilizadores ↔ programadores ↔ liquidez)

- efeitos de plataforma (normas, ferramentas, composabilidade)

São reais, mas frágeis.

Bifurcáveis.

Lentos a acumular.

Não são o ciclo n² do Facebook, WeChat ou Visa.

Contra-argumento: “A internet vai migrar para infraestruturas cripto – isso muda tudo.”

Este é o argumento mais forte dos otimistas.

Se cripto se tornar a base de liquidação da internet, os efeitos de rede serão enormes.

Mas duas verdades coexistem:

Esse mundo é possível.

Esse mundo ainda não existe – e a economia atual não o reflete.

Atualmente, o valor dispersa-se:

- as taxas vão para as aplicações, não para as L1

- as exchanges e as wallets detêm os utilizadores

- o MEV captura o excedente

- as bifurcações corroem os fossos

- as L1 não conseguem reter o valor que ajudam a criar

Como defendi no meu artigo mais recente, a captura de valor nas criptomoedas está a migrar:

camada base → camada de aplicações → camada de agregação de utilizadores

Tal beneficia os utilizadores.

Não justifica valorizações de teoria do protocolo robusto hoje.

Não se paga por um efeito de rede futuro antes de a rede existir.

Como seriam efeitos de rede verdadeiramente robustos nas criptomoedas

Seria expectável:

- liquidez fidelizada

- consolidação de programadores

- aumento da captura de taxas na camada base

- instituições que integram uma vez e permanecem

- retenção crescente ao longo dos ciclos

- composabilidade que torna as bifurcações irrelevantes

A Ethereum mostra sinais iniciais.

A Solana está a ganhar dinâmica.

A maioria das cadeias está longe disso.

Então… as criptomoedas estão sobrevalorizadas segundo a lógica do efeito de rede? Sim.

Se os utilizadores de cripto são:

- menos fidelizados

- menos rentáveis

- mais propensos a sair

…devem valer menos, não mais, do que os utilizadores do Facebook.

As criptomoedas são cotadas a 5×–50× mais capitalização de mercado por utilizador do que a Meta – sem terem qualquer uma das bases económicas que o justifique.

As criptomoedas podem crescer para justificar a narrativa.

Mas, neste momento, há demasiado futuro já refletido no preço.

Cripto é valorizada como se já tivesse efeitos de rede poderosos.

Não tem – pelo menos, ainda não.

Aviso legal:

- Este artigo é republicado de [Retrospectively Obvious]. Todos os direitos de autor pertencem ao autor original [Santiago Roel Santos]. Se houver qualquer objeção a esta republicação, contacte a equipa Gate Learn, que tratará do assunto de forma célere.

- Aviso de responsabilidade: As opiniões e pontos de vista expressos neste artigo são exclusivamente do autor e não constituem aconselhamento de investimento.

- As traduções do artigo para outros idiomas são realizadas pela equipa Gate Learn. Salvo indicação em contrário, é proibida a cópia, distribuição ou plágio dos artigos traduzidos.