Quando o efeito riqueza desaparecer, será o mito ou a tragédia da descentralização a prevalecer?

O Ethereum está a evoluir para a escalabilidade e privacidade na Layer 1, enquanto o motor de liquidação de ações norte-americano, o DTCC, que gere 100 biliões de dólares, inicia a sua transição para on-chain. Este movimento indica que uma nova vaga promissora no setor das criptomoedas pode estar prestes a emergir.

No entanto, as estratégias de rentabilidade das instituições e dos investidores de retalho são essencialmente distintas.

As instituições demonstram elevada tolerância ao tempo e à volatilidade. Os seus horizontes de investimento de longo prazo e a arbitragem alavancada sobre pequenas margens são muito mais fiáveis do que o sonho dos investidores de retalho de multiplicar retornos por mil num só ano. No próximo ciclo, é provável que se verifique um cenário inédito: crescimento on-chain, influxo institucional e pressão sobre investidores de retalho, tudo em simultâneo.

Este padrão não surpreende—os ETFs spot de BTC e DAT, o desaparecimento do ciclo quadrienal do Bitcoin e das altcoin seasons, e o desvio dos investidores coreanos das criptomoedas para o mercado de ações confirmam repetidamente esta tendência.

Após 11 de outubro, as exchanges centralizadas tornaram-se a última linha de defesa para equipas de projetos, capital de risco e market makers, entrando oficialmente em “tempo de lixo”. Quanto maior a sua influência no mercado, mais conservadora se torna a abordagem—acabando por comprometer a eficiência do capital.

A ausência de valor nas altcoins e a febre das meme coins são apenas notas de rodapé num percurso dominado pela própria inércia. A migração para on-chain é inevitável, mas o mundo resultante será diferente do cenário livre e próspero que muitos idealizaram.

Ambicionámos que o efeito riqueza compensasse a apatia provocada pela perda de confiança na descentralização. Esperemos não perder simultaneamente liberdade e prosperidade.

Esta será a minha última reflexão sobre conceitos como descentralização e cypherpunk. As antigas narrativas de liberdade e traição ficaram para trás perante o avanço inexorável do progresso.

Descentralização: O Nascimento do Computador de Bolso

O DeFi nunca foi fundado na ideologia ou arquitetura do Bitcoin.

Nick Szabo, criador do conceito de “smart contracts” em 1994 e primeiro proponente do Bit Gold em 1998 (refinado em 2005), inspirou também os mecanismos de Proof of Work e timestamping do Bitcoin.

Szabo apelidou o Bitcoin de computador de bolso e o Ethereum de computador universal. Contudo, após o incidente da DAO em 2016—quando o Ethereum reverteu o seu histórico de transações—Szabo tornou-se um dos seus maiores críticos.

Durante o bull run do Ethereum entre 2017 e 2021, Szabo era visto como um contrarian ultrapassado.

Por um lado, Szabo acreditava que o Ethereum ultrapassou o Bitcoin ao alcançar uma desintermediação superior, com implementação integral de PoW e smart contracts.

Por outro lado, Szabo via as reformas de governação trustless do Ethereum—através das DAOs—como pioneiras na colaboração global eficiente entre desconhecidos.

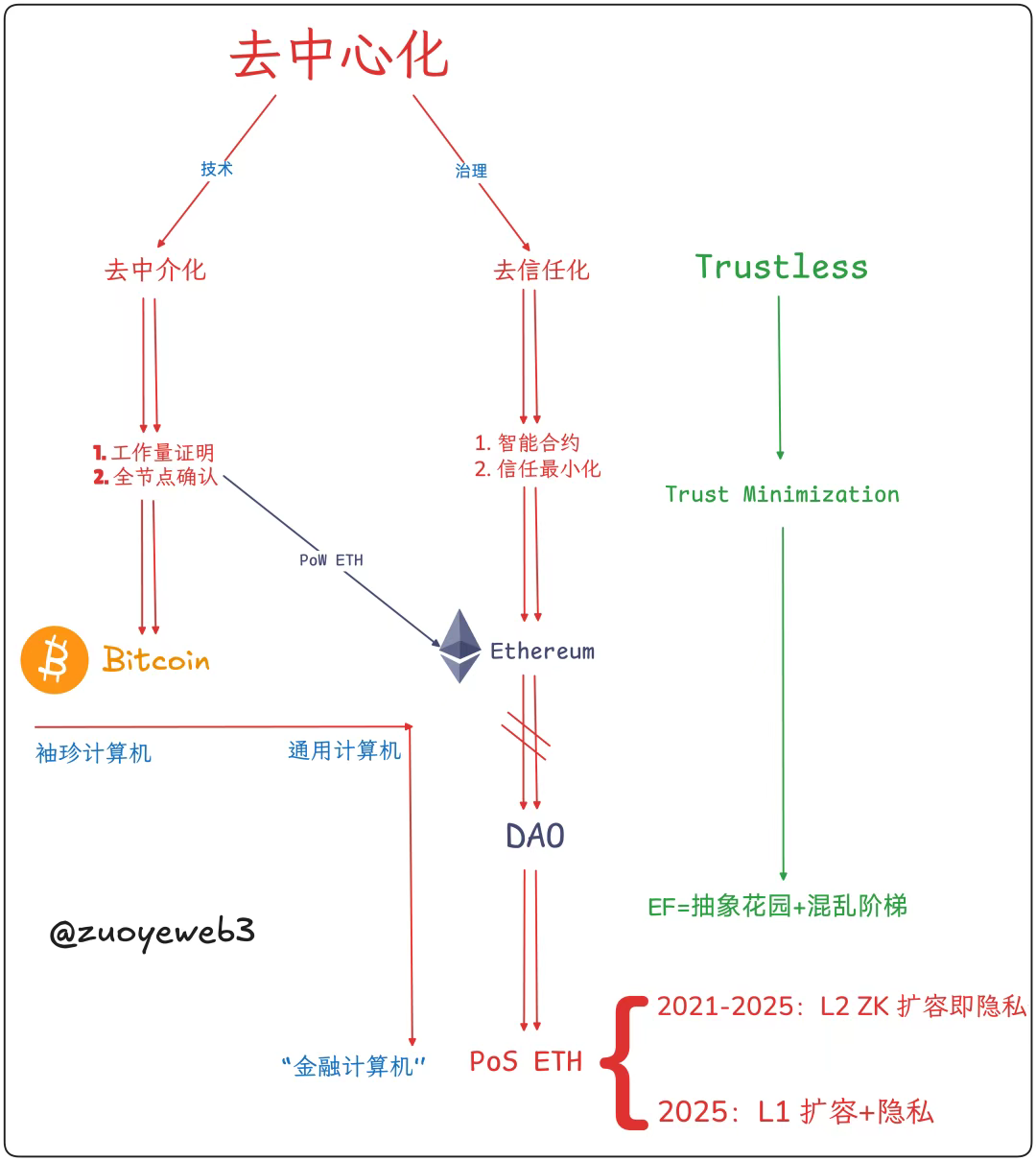

Assim, podemos definir descentralização: desintermediação técnica—consenso sobre preços e transações; minimização de confiança na governação—redução da dependência de confiança.

Descrição da imagem: Componentes da descentralização

Fonte da imagem: @ zuoyeweb3

- Desintermediação: Sem dependência de ouro ou governos—a prova computacional valida a produção individual de Bitcoin;

- Minimização da confiança: Sem dependência de relações sociais—a abertura sob princípios mínimos de confiança potencia efeitos de rede.

Satoshi Nakamoto foi influenciado pelo Bit Gold, mas não integrou plenamente os smart contracts. Privilegiou a simplicidade, mantendo algumas combinações de opcode para operações complexas, mas focando-se nos pagamentos peer-to-peer.

Por isso Szabo via potencial na era PoW do Ethereum—smart contracts completos e “autocontenção”. Naturalmente, o Ethereum enfrentou desafios de escalabilidade na Layer 1 semelhantes aos do Bitcoin. Vitalik acabou por optar pela escalabilidade na Layer 2 para preservar a integridade da Layer 1.

Este “dano” refere-se sobretudo à crise do tamanho dos full nodes. Quando Satoshi deixou de otimizar, o Bitcoin acelerou para a competição por hardware de mineração e hashpower, excluindo efetivamente os particulares da produção.

Descrição da imagem: Tamanhos dos nodes de blockchain

Fonte da imagem: @ zuoyeweb3

Vitalik resistiu durante algum tempo. Antes de adotar o modelo de cadeia em data center em 2025, mudou para Proof of Stake, tentando ainda preservar os nodes individuais.

Proof of Work é frequentemente associado ao hashpower e ao consumo energético, formando a sua base de custos. Mas, no movimento cypherpunk inicial, PoW e timestamps colaboravam para confirmar os tempos das transações, estabelecendo consenso e reconhecimento mútuo.

A transição do Ethereum para PoS exclui fundamentalmente os nodes individuais da produção. Com ETH “a custo zero” acumulado em ICOs, os VCs investiram milhares de milhões no ecossistema EVM+ZK/OP Layer 2, gerando enormes bases de custo institucionais. O ETH DAT serve agora como saída OTC institucional.

Após o fracasso da desintermediação técnica, a explosão de nodes foi contida, mas mining pools e clusters de hashpower assumiram o controlo. O Ethereum passou da Layer 1 (sharding, sidechains) para Layer 2 (OP/ZK) e regressou, acabando por privilegiar grandes nodes.

Objetivamente, o Bitcoin perdeu smart contracts e hashpower “personalizados”; o Ethereum perdeu nodes “personalizados” mas manteve smart contracts e a captura de valor do ETH.

Subjetivamente, o Bitcoin alcança governação mínima mas depende da boa-fé de poucos developers para manter o consenso. O Ethereum abandonou o modelo DAO e evoluiu para uma governação centralizada (em teoria não, mas na prática Vitalik pode orientar a Ethereum Foundation e o ecossistema).

Não se trata de favorecer ETH ou BTC. Ambos os grupos de investidores iniciais foram bem-sucedidos financeiramente, mas nenhum demonstra intenção de regressar à descentralização.

O Bitcoin dificilmente suportará smart contracts; Lightning Network e BTCFi mantêm-se focados em pagamentos. O Ethereum preservou os smart contracts mas abandonou o benchmark de preço do PoW e—para lá da minimização de confiança—optou por governação centralizada, uma inversão histórica.

A história fará o juízo final.

A Economia do Intermediário: O Declínio do Computador Global

Onde há organização, há rivalidades; onde se promove a unidade, seguem-se centralização e burocracia.

Os mecanismos de fixação de preço dos tokens dividem-se entre narrativa e procura. Por exemplo, a narrativa do Bitcoin é dinheiro eletrónico peer-to-peer, mas a procura é por ouro digital. A narrativa do Ethereum é “computador global”, mas a procura por ETH destina-se a Gas Fees.

O efeito riqueza favorece Proof of Stake. O staking no Ethereum exige ETH, tal como o uso de DeFi. A captura de valor do ETH reforça a lógica do PoS, tornando acertada a transição do Ethereum para longe do PoW perante a procura real do mercado.

Narrativamente, o modelo de volume de transações × Gas Fee assemelha-se ao SaaS e Fintech, não conseguindo corresponder à visão grandiosa de “computar tudo”. Quando os utilizadores não-DeFi abandonam, o valor do ETH não se sustenta.

Ninguém utiliza Bitcoin para transações, mas há sempre quem queira que o Ethereum compute tudo.

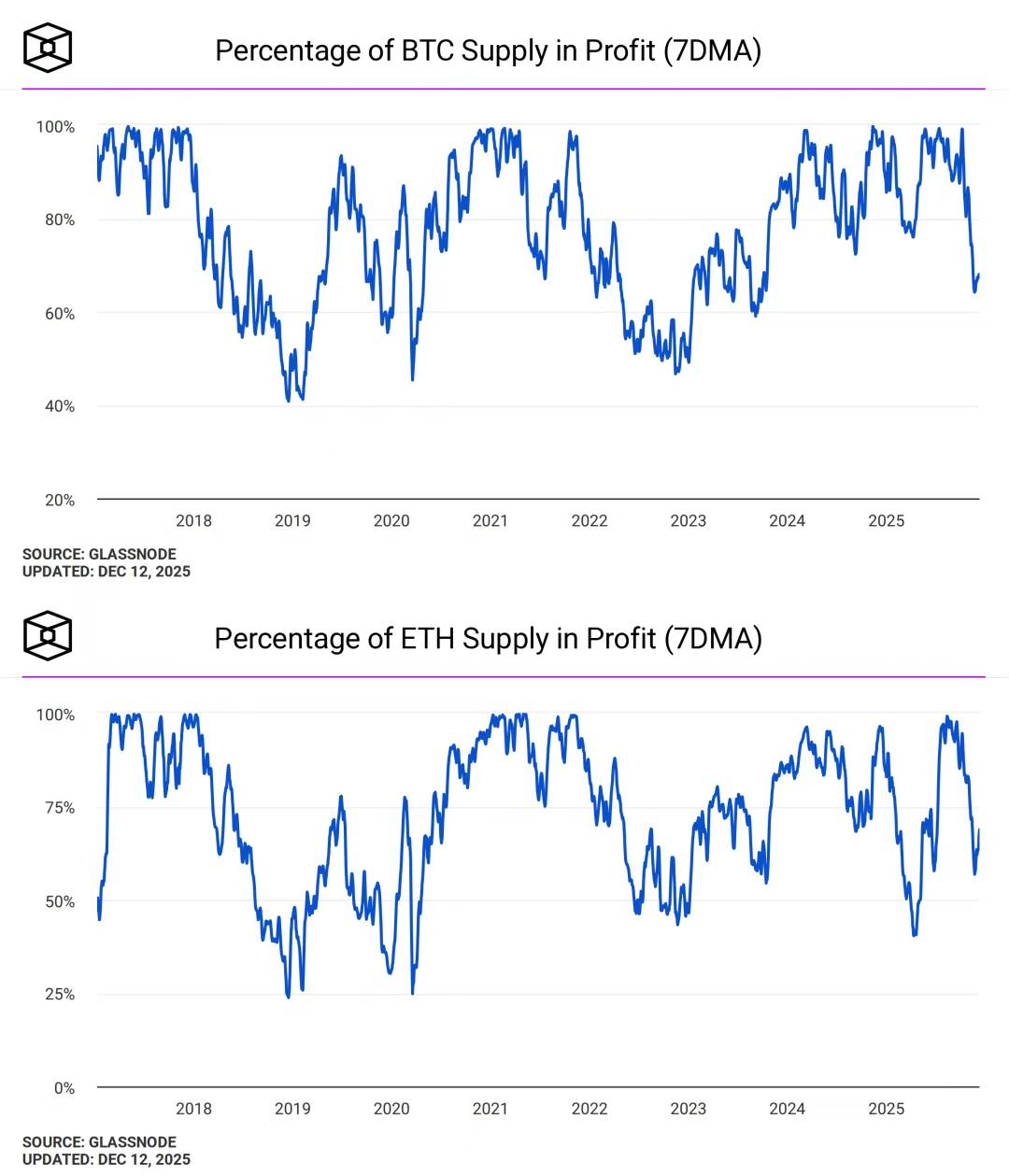

Descrição da imagem: Rentabilidade de endereços BTC e ETH

Fonte da imagem: @ TheBlock__

Descentralização não equivale a efeito riqueza. Após a transição do Ethereum para PoS, o valor de capital do ETH tornou-se o único objetivo, e as oscilações de preço recebem atenção excessiva, evidenciando ainda mais o fosso entre visão e realidade.

Em contraste, as oscilações de preço do ouro e do Bitcoin são vistas como sentimento básico de mercado. As pessoas preocupam-se com eventos globais quando o ouro valoriza, mas ninguém duvida do valor fundamental do Bitcoin quando este desvaloriza.

É difícil afirmar que Vitalik e a Ethereum Foundation causaram a “des-descentralização” do Ethereum, mas o sistema está, inegavelmente, a tornar-se mais dependente de intermediários.

Em 2023/24, tornou-se tendência para membros da Ethereum Foundation aconselharem projetos—como Dankrad Feist na EigenLayer—embora poucos recordem a DAO e os papéis pouco claros de muitos membros principais do Ethereum.

Esta situação só terminou quando Vitalik anunciou publicamente que deixaria de investir em projetos Layer 2, mas a burocratização sistémica do Ethereum é agora inevitável.

“Intermediário” não significa necessariamente broker ou conotação negativa—pode significar corresponder e mediar necessidades de forma eficiente, como fez a Solana Foundation, impulsionando o desenvolvimento tanto do mercado como do ecossistema.

Para ETH e Ethereum, o ETH deveria ser o ativo “intermediário”, mas o Ethereum deve manter-se totalmente aberto e autónomo, preservando a arquitetura de cadeia pública permissionless.

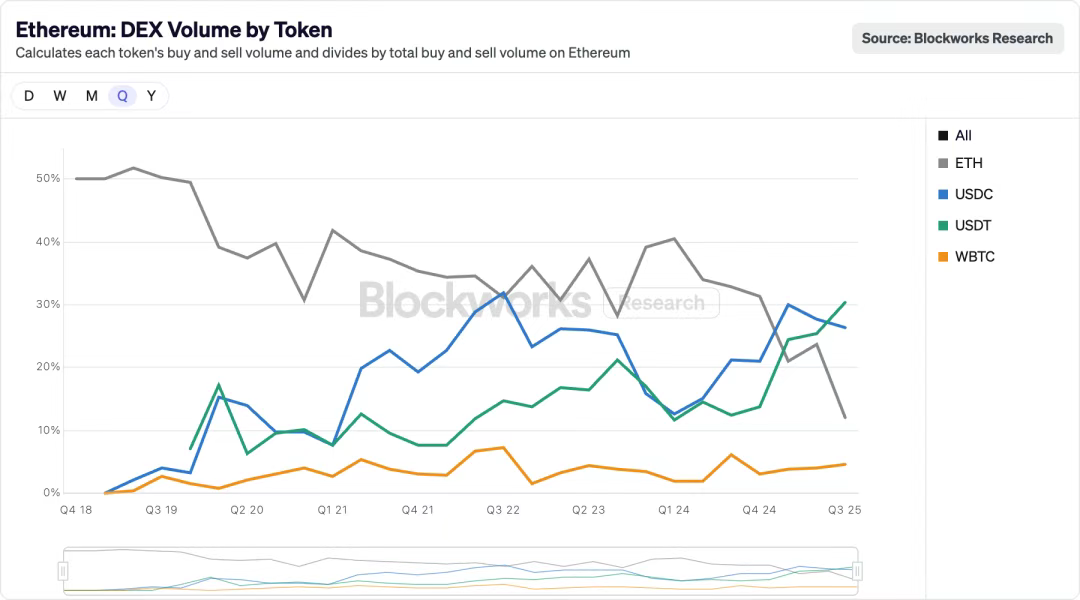

Descrição da imagem: Volume DEX do Ethereum por token

Fonte da imagem: @ blockworksres

No Ethereum, as stablecoins estão gradualmente a substituir o ETH. A liquidez está a migrar para on-chain via Perp DEXs, e USDT/USDC estão a transformar o panorama anterior. A história das stablecoins substituírem ETH/BTC como ativos de referência nas exchanges centralizadas está agora a desenrolar-se on-chain.

No entanto, USDT/USDC são ativos centralizados. Se o ETH não conseguir sustentar cenários de aplicação massivos, será apenas utilizado como ativo. Com transações mais rápidas e económicas, o consumo de Gas Fee tem de ser suficiente para sustentar o valor do ETH.

Além disso, para que o Ethereum seja verdadeiramente aberto, qualquer ativo deve poder servir como ativo intermediário. Mas isso prejudicaria gravemente a captura de valor do ETH, pelo que a Layer 1 precisa de recuperar autoridade da Layer 2 e voltar a escalar. Neste contexto, a privacidade pode ser vista como essencial para instituições ou como fidelidade às intenções originais.

Existem muitas histórias aqui, todas merecem ser ouvidas, mas é necessário escolher um rumo.

A descentralização total não consegue alcançar organização mínima, pelo que todos agem de forma independente. Sob o princípio da eficiência, os sistemas tendem para a minimização da confiança, confiando na ordem derivada de Vitalik, o que não difere da liberdade extrema concedida aos mercados negro e cinzento por Sun.

Confiamos em Vitalik ou confiamos em Sun. A descentralização não consegue estabelecer ordem auto-sustentável. As pessoas desejam caos internamente mas rejeitam ambientes inseguros.

Vitalik é um intermediário, ETH é um intermediário, e o Ethereum será o intermediário entre o mundo tradicional e o on-chain. O Ethereum pretende um “produto sem produto”, mas todo o produto envolve inevitavelmente marketing, engano e fraude. “Basta usar Aave” e “Basta usar UST” não diferem fundamentalmente.

Só a repetição da primeira tentativa falhada poderá permitir o sucesso da revolução financeira. O USDT falhou inicialmente na rede Bitcoin, o UST falhou ao adquirir BTC, depois o TRC-20 USDT e o USDe tiveram êxito.

Ou seja, as pessoas sofrem com o declínio e a estagnação do ETH, e também com a expansão do Ethereum, tornando impossível aos investidores de retalho distinguirem-se de Wall Street. Deveria ter sido Wall Street a comprar o ETH dos particulares, mas agora os investidores suportam as consequências de adquirir ETFs e DATs.

A limitação do Ethereum é o próprio capital ETH—produção pela produção, produção pelo ETH. São duas faces da mesma moeda, uma verdade autoevidente. Oriente e Ocidente não trocam tokens, preferindo ecossistemas ou fundadores específicos. No fim, a produção não é para tokens de projetos, mas para o próprio ETH.

De—–>“centralização”: O Futuro da Computação Financeira

Da Segunda Internacional ao LGBT, do Black Panther Party aos Black Panthers, do Bitcoin ao Ethereum.

Após o incidente da DAO, Nick Szabo desiludiu-se com o Ethereum. Satoshi retirou-se da esfera pública, mas o desempenho do Ethereum está longe de ser negativo. Não sou incoerente—critico o Ethereum, depois elogio Vitalik na frase seguinte.

Comparado com Solana, HyperEVM e outras cadeias de nova geração, o Ethereum continua a equilibrar melhor descentralização e efeito riqueza. A ausência de suporte nativo para smart contracts no Bitcoin permanece o seu maior defeito.

Como rede com dez anos, ETH e Ethereum passaram de “oposição” para “oposição oficial”, reavivando periodicamente o espírito de descentralização e cypherpunk, e avançando para a realidade do futuro da computação financeira.

A coruja de Minerva só voa à noite. O debate entre efeito riqueza e descentralização será sepultado em Königsberg, pois a dura realidade histórica já enterrou ambas as narrativas.

Declaração:

- Este artigo foi republicado de [TechFlow]. Os direitos de autor pertencem ao autor original [TechFlow]. Caso tenha alguma objeção à republicação, contacte a equipa Gate Learn, que resolverá a questão conforme os procedimentos estabelecidos.

- Declaração de exoneração de responsabilidade: As opiniões e visões expressas neste artigo são exclusivamente do autor e não constituem aconselhamento de investimento.

- Outras versões linguísticas deste artigo são traduzidas pela equipa Gate Learn. Exceto se Gate for citado, os artigos traduzidos não podem ser copiados, distribuídos ou plagiados.

Partilhar

Conteúdos

Artigos relacionados

Utilização de Bitcoin (BTC) em El Salvador - Análise do Estado Atual

O que é o Gate Pay?

O que é o BNB?

O que é o USDC?

O que é Coti? Tudo o que precisa saber sobre a COTI