Bitcoin como Reserva de Valor e Sua Inércia Intrínseca

No universo cripto, “yield” representa a renda passiva obtida ao colocar seus ativos digitais para trabalhar, em vez de apenas mantê-los aguardando valorização. Esse rendimento pode advir do empréstimo das moedas a tomadores, da participação em staking para reforçar a segurança de uma rede ou do aporte de liquidez em exchanges descentralizadas. Em blockchains como a Ethereum, essas oportunidades são comuns graças a contratos inteligentes programáveis e protocolos DeFi componíveis.

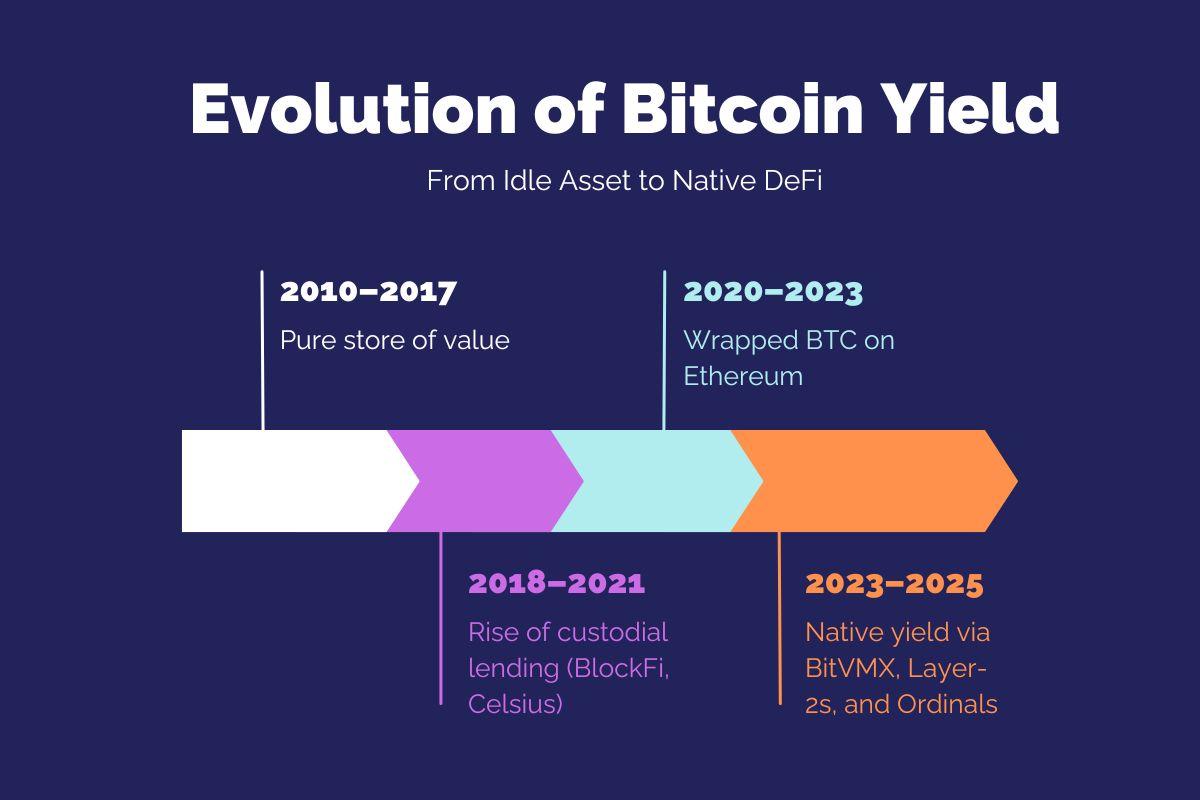

O Bitcoin, no entanto, historicamente não proporcionou esse tipo de utilidade financeira. Apesar de permanecer o ativo mais seguro e descentralizado do ecossistema cripto, sempre ofereceu poucas alternativas para o detentor gerar rendimento on-chain. Isso decorre de decisões fundamentais no design do Bitcoin: uma linguagem de script propositalmente limitada, um modelo de contas robusto contra interações complexas e uma cultura que preza a segurança acima da experimentação.

As limitações do script, o modelo de contabilidade baseado em UTXO e o consenso rígido tornaram o Bitcoin extremamente robusto, mas pouco flexível. Essa característica, essencial à sua segurança, também impôs barreiras intransponíveis ao desenvolvimento direto de aplicações financeiras na camada principal. Por isso, durante quase toda sua história, soluções geradoras de rendimento — como empréstimos, tomadas de empréstimos ou provisão de liquidez — eram inviáveis ou dependiam de intermediários e custodiantes externos. Plataformas como BlockFi, Celsius e Genesis preencheram essa lacuna, mas posteriormente colapsaram, reforçando a desconfiança em mecanismos de rendimento centralizados.

Mesmo protocolos DeFi criados na Ethereum não conseguiram integrar o Bitcoin de forma nativa. Em vez disso, foi preciso recorrer a representações wrapped ou versões colateralizadas de BTC (como WBTC, renBTC ou tBTC) emitidas por custodiantes ou pontes complexas. Isso trouxe risco de custódia, dificuldades de interoperabilidade e novos pontos de confiança que geralmente são rejeitados por bitcoiners. Apesar de o Bitcoin exceder 50% do valor total de mercado em diversos períodos, sua utilidade on-chain seguiu restrita a liquidações e especulação.

A Ascensão do Wrapped Bitcoin e Suas Limitações

O Wrapped Bitcoin foi protagonista ao possibilitar exposição a rendimento durante o ápice do DeFi, entre 2020 e 2022. O WBTC, principal variante, chegou a mais de US$4 bilhões em valor total travado. Contudo, sua operação exige que o usuário deposite seu Bitcoin junto a uma entidade centralizada (BitGo) para receber um token ERC-20. Embora funcional, essa dinâmica fere princípios fundamentais do Bitcoin relacionados à minimização de confiança e controle próprio dos ativos.

Além disso, a impossibilidade de auditar ou verificar de forma independente as reservas correspondentes ao wrapped gerou preocupações crescentes. As sanções sobre o Tornado Cash, os ataques a pontes (como Wormhole, Nomad) e exploits em protocolos DeFi alimentaram a percepção de que transferir Bitcoin para o ecossistema Ethereum envolvia riscos excessivos. Assim, restaram poucas opções: abrir mão do rendimento ou assumir riscos de custódia e de contratos inteligentes em outros ambientes.

Por Que o DeFi Ignorou o Bitcoin (Até Agora)

O Bitcoin não foi concebido para execução Turing-completa. Sua linguagem de script, chamada Script, é limitada por decisão, para evitar laços infinitos, crescimento excessivo dos contratos e vulnerabilidades como as detectadas nos primórdios da Ethereum. Por conta disso, é praticamente impossível criar contratos inteligentes sofisticados diretamente no Bitcoin. Ainda que o Script suporte transações multiassinatura e funções básicas de time-lock, faltam-lhe componentes-chave como transições de estado programáveis, chamadas componíveis de contratos e contabilidade baseada em “gas”.

Além disso, a cultura conservadora e o modelo de governança inflexível do Bitcoin fizeram com que atualizações no protocolo fossem lentas e disputadas. Propostas como Taproot — que introduziu assinaturas Schnorr e suporte a Árvores de Sintaxe Abstrata Merkelizadas (MAST) — levaram anos para entrar em vigor, ainda que amplamente apoiadas. O resultado foi a estagnação do Bitcoin na corrida dos ativos programáveis.

No mesmo período, Ethereum e novas blockchains como Solana, Avalanche e Arbitrum formaram ecossistemas dinâmicos, com centenas de protocolos, padrões componíveis (ERC-20, ERC-4626) e ferramentas integradas. Esses ambientes permitiram o florescimento do DeFi sem qualquer envolvimento direto do Bitcoin, ampliando sua marginalização em finanças on-chain.

2023–2025: Catalisadores para o Rendimento Nativo do Bitcoin

Do fim de 2023 em diante, uma série de inovações passou a desafiar a visão de que o Bitcoin não pode oferecer rendimento nativo. O advento dos Ordinals e inscrições introduziu a ideia de NFTs no Bitcoin, demonstrando que é possível inserir metadados arbitrários em transações e sinalizando uma guinada cultural e técnica. Isso mostrou que os usuários estão dispostos a pagar por funcionalidades não monetárias e que desenvolvedores de protocolos podem utilizar recursos já existentes de forma inovadora.

Ao mesmo tempo, o lançamento do BitVM em outubro de 2023 criou um novo paradigma para desenvolvimento de programas off-chain validados on-chain, usando os próprios opcodes do Bitcoin. O BitVM não exigiu mudanças de consenso ou forks; adotou protocolos de desafio-resposta e verificação de pré-imagem em hash para atestar cálculos realizados fora da blockchain. Essa abordagem abriu caminho para rollups, pontes e contratos financeiros programáveis, sem alterar a camada principal do Bitcoin.

Em 2024, extensões como a BitVMX começaram a ser lançadas, agregando escalabilidade e modularidade aos princípios do BitVM. O BitVMX trouxe modelos de CPU virtual (como RISC-V) e lógica de rollup otimista, tornando viável a execução de programas complexos fora da cadeia, com provas periódicas asseguradas pelo script do Bitcoin. Assim, foi possível criar protocolos nativos de empréstimos, AMMs e módulos de staking liquidados em BTC real, sem necessidade de wraps ou pontes para outras redes.

Dinâmica de Mercado e Interesse Institucional em 2025

Em 2025, o rendimento nativo do Bitcoin vai muito além do experimento técnico: tornou-se exigência do mercado. Com o Bitcoin negociado acima de US$120.000 e a presença institucional crescente via ETFs e plataformas de custódia, manter BTC ocioso passou a implicar um custo de oportunidade relevante. Gestores de ativos, fundos de pensão e tesourarias corporativas buscam estratégias de baixo risco com rendimento, sem perder a exposição ao BTC nativo. O surgimento de Layer-2s do Bitcoin com funcionalidade programável criou uma nova classe de ativos: Bitcoin gerador de rendimento, sem abrir mão da custódia e da integridade do consenso.

Projetos como Citrea, Bitlayer e LayerBTC atraíram investimentos de risco e interesse institucional. O Citrea, primeiro ZK-rollup para Bitcoin, foi lançado em testnet com liquidação nativa. O Bitlayer, um rollup otimista protegido pelo BitVMX, recebeu aporte da Franklin Templeton e já integra aplicações DeFi que dispensam tokens wrapped. Esses projetos mostram como o ecossistema de rendimento nativo do Bitcoin está migrando do conceito para a aplicação prática.