A SEC dos Estados Unidos iniciou processos contra empresas de tesouraria de criptomoedas. Será que a narrativa DAT irá manter-se?

Em 24 de setembro, a U.S. Securities and Exchange Commission (SEC) e a Financial Industry Regulatory Authority (FINRA) anunciaram conjuntamente uma investigação a mais de 200 empresas cotadas que previamente divulgaram planos de tesouraria cripto, citando “volatilidade invulgar no preço das ações” imediatamente antes da divulgação dessas informações.

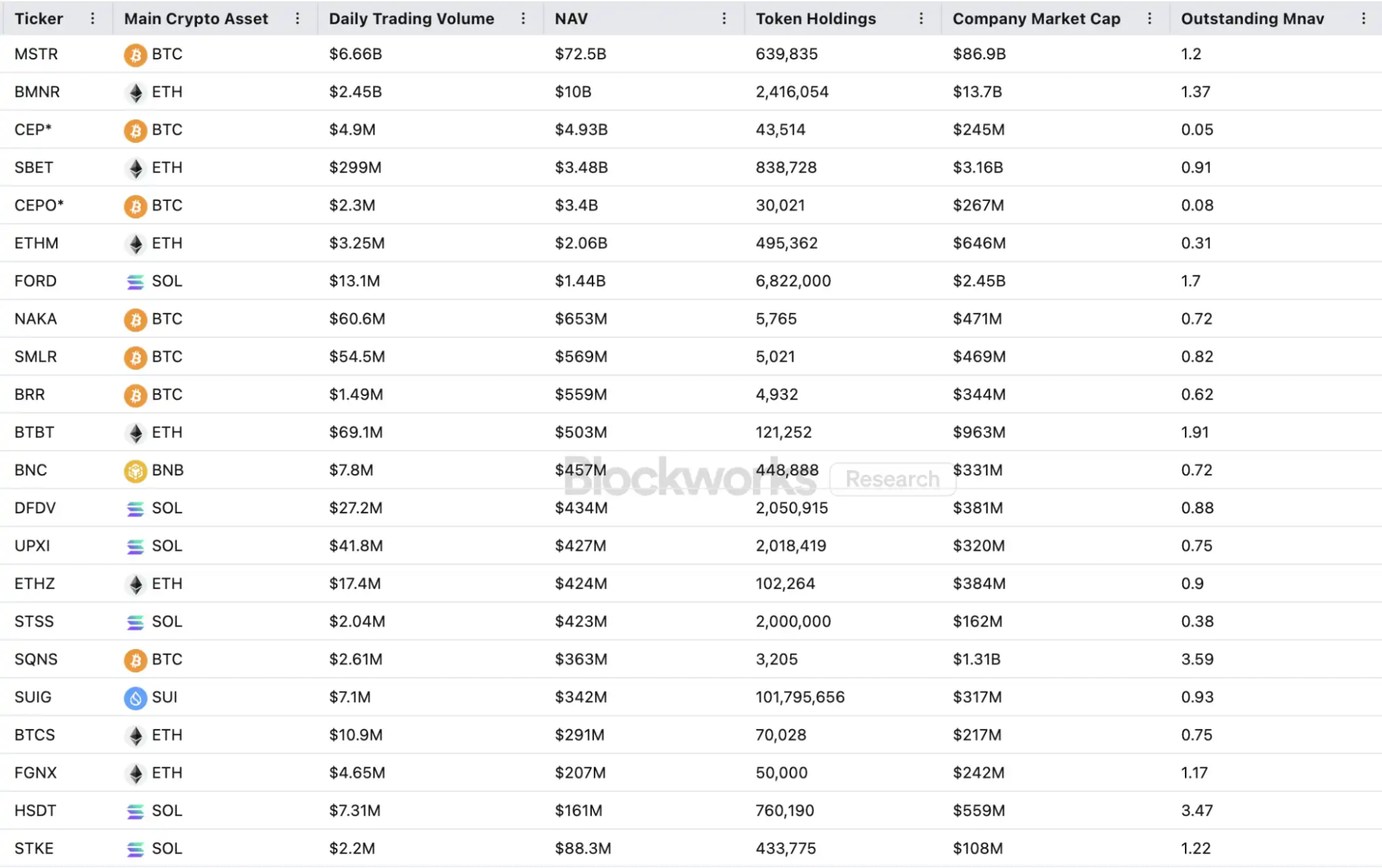

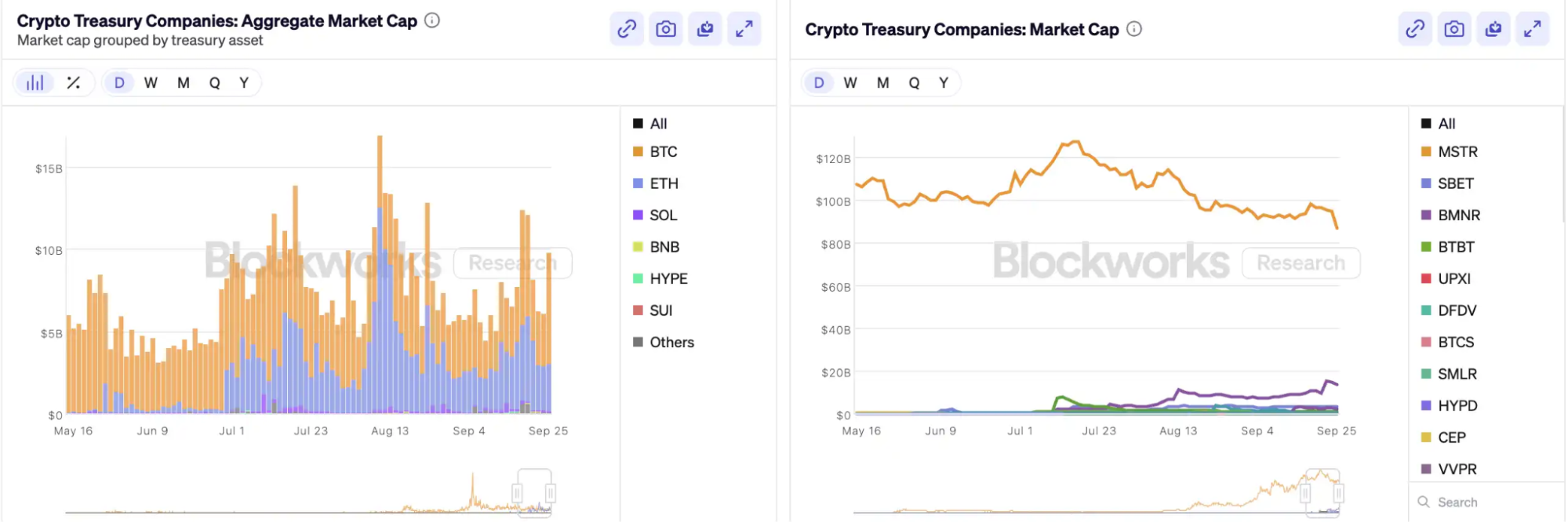

Desde que a MicroStrategy foi pioneira na inclusão de Bitcoin no seu balanço, a “tesouraria cripto” tornou-se um elemento central nos mercados acionistas norte-americanos—ações como Bitmine e SharpLink registaram valorizações múltiplas após decisões semelhantes. Segundo dados da Architect Partners, desde 2025, 212 novas empresas anunciaram planos para angariar cerca de 102 mil milhões $ destinados à aquisição de ativos digitais de grande dimensão, como BTC e ETH.

Este movimento de capital impulsionou os preços, mas também gerou ceticismo generalizado. Em apenas um mês, o rácio de capitalização de mercado para valor líquido dos ativos (NAV) da MSTR caiu de 1,6 para 1,2, e dois terços das vinte principais empresas de tesouraria cripto apresentam atualmente NAVs abaixo de 1. Os participantes do mercado levantam preocupações sobre bolhas de ativos e possível negociação com informação privilegiada, enquanto esta tendência emergente de alocação de ativos enfrenta uma supervisão regulatória sem precedentes.

Como funcionam os ciclos virtuosos (flywheel) das empresas de tesouraria cripto?

Os ciclos virtuosos (flywheel) de financiamento das empresas de tesouraria baseiam-se no mecanismo NAV—uma lógica reflexiva que confere às empresas uma aparente “capacidade ilimitada de investimento” em mercados altistas. O NAV representa o rácio entre capitalização de mercado e valor líquido dos ativos por ação (NAV); no contexto destas empresas, o NAV refere-se aos ativos digitais detidos.

Quando o preço da ação P excede o NAV por ação (NAV > 1), a empresa pode continuar a angariar capital e reinvestir em ativos digitais. Cada nova emissão e compra aumenta as posições por ação e o valor contabilístico, reforçando a confiança do mercado na narrativa da empresa e elevando o preço das ações. Este processo gera um ciclo positivo: NAV sobe → nova angariação → compras de ativos cripto → aumento de participações por ação → maior confiança do mercado → valorização adicional das ações. Este mecanismo permitiu à MicroStrategy financiar-se e adquirir Bitcoin durante anos sem diluição significativa.

Quando o preço das ações e a liquidez atingem níveis elevados, a empresa acede ao conjunto completo de canais de financiamento institucional, como emissão de dívida, obrigações convertíveis, ações preferenciais e outros instrumentos. A empresa monetiza narrativas de mercado como ativos no balanço, sustentando preços mais elevados das ações e reforçando o flywheel. Trata-se de uma interação complexa entre preço das ações, narrativa e estrutura de capital.

No entanto, o NAV é um instrumento de dupla natureza. O prémio pode refletir confiança do mercado—ou mera especulação. Assim que o NAV converge ou cai abaixo de 1, o mercado passa da “lógica de acréscimo” para a “lógica de diluição”. Se os preços dos tokens descem nessa fase, o ciclo virtuoso (flywheel) inverte-se, gerando feedback negativo que penaliza a capitalização de mercado e a confiança. O financiamento destas empresas depende do ciclo virtuoso de prémio do NAV; se o NAV se mantiver descontado, a janela para novas emissões fecha-se e empresas de fachada de pequena/média dimensão—já estagnadas ou em risco de exclusão—enfrentam colapso total à medida que o efeito do ciclo virtuoso desaparece. Teoricamente, com NAV < 1, a decisão racional é vender ativos e recomprar ações para restaurar o equilíbrio, embora empresas descontadas possam estar apenas subvalorizadas.

Durante o mercado em baixa de 2022, mesmo quando o NAV da MicroStrategy caiu abaixo de 1, a empresa optou por não vender Bitcoin nem recomprar ações, mantendo os ativos através da reestruturação da dívida. Esta filosofia de “manter a todo o custo” deriva da convicção de Saylor no BTC, tratando-o como colateral central que “nunca será vendido”. A maioria das empresas de tesouraria não consegue adotar esta abordagem. Muitas empresas de tesouraria de altcoins carecem de negócios centrais robustos e apostam na “compra de cripto” como estratégia de sobrevivência, não por convicção. Quando o mercado se deteriora, tendem a vender para limitar perdas ou realizar lucros, podendo desencadear liquidações.

Para mais informações: “Primeira venda de tokens, exclusão de bolsa: as ações cripto deixaram de ser intocáveis no mercado cripto“

Existe negociação com informação privilegiada?

A SharpLink Gaming foi um dos primeiros casos a agitar o mercado durante a “febre da tesouraria cripto”. Em 27 de maio, a empresa anunciou planos para adquirir até 425 milhões $ em Ethereum como reservas, levando o preço das ações a disparar para 52 $ no dia do anúncio. Curiosamente, o volume de negociação já tinha aumentado em 22 de maio, com o preço a subir de 2,7 $ para 7 $—antes de qualquer anúncio ou divulgação à SEC.

Este padrão de movimento de preços antes das notícias não é exclusivo. Em 18 de julho, a MEI Pharma anunciou uma estratégia de tesouraria Litecoin de 100 milhões $, mas as ações da empresa quase duplicaram nos quatro dias anteriores ao anúncio, subindo de 2,7 $ para 4,4 $. A empresa não apresentou atualizações relevantes nem emitiu comunicados, e o porta-voz recusou comentar.

Anomalias semelhantes ocorreram na Mill City Ventures, Kindly MD, Empery Digital, Fundamental Global e 180 Life Sciences Corp, com negociações anormais precedendo os anúncios de tesouraria cripto. As entidades reguladoras estão atentas a potenciais fugas de informação e negociações antecipadas.

A narrativa DAT vai ruir?

Arthur Hayes, conselheiro da “Solana MicroStrategy” Upexi, indica que a tesouraria cripto tornou-se uma nova narrativa no setor financeiro empresarial tradicional. Antevê que esta tendência se alastre às principais classes de ativos, mas alerta para o facto de cada blockchain produzir apenas um ou dois líderes.

Os efeitos de concentração intensificam-se. Embora mais de 200 empresas tenham anunciado estratégias de tesouraria cripto em 2025, abrangendo BTC, ETH, SOL, BNB, TRX e outros, o capital e as avaliações agrupam-se rapidamente em torno de poucas empresas e ativos—BTC e ETH dominam o universo DAT. Em cada classe de ativos, uma ou duas empresas destacam-se: MicroStrategy para BTC, Bitmine para ETH, eventualmente Upexi para SOL, enquanto a maioria permanece de pequena dimensão.

Tal como Michael Saylor demonstrou, gestores institucionais que pretendem exposição a Bitcoin não podem, por vezes, adquirir BTC diretamente ou deter ETF, mas podem adquirir ações MSTR. Se uma empresa detentora de ativos cripto for apresentada como estando em conformidade regulatória, esses fundos estão dispostos a pagar 2 $, 3 $ ou até 10 $ por cada 1 $ de valor contabilístico. Isto ilustra uma arbitragem regulatória, não irracionalidade.

Na fase final do ciclo, novos emissores irão surgir e recorrer a instrumentos de financiamento mais agressivos, procurando maior elasticidade do preço das ações. Quando os preços baixam, estas estratégias tornam-se contraproducentes. Arthur Hayes prevê que este ciclo terá grandes colapsos DAT semelhantes ao da FTX, com ações e obrigações a sofrerem fortes descontos e provocando turbulência no mercado.

Os reguladores estão a atuar perante este risco estrutural. No início de setembro, a Nasdaq propôs revisões mais rigorosas para empresas DAT; atualmente, a SEC e a FINRA lançaram investigações conjuntas sobre negociação com informação privilegiada. Estas medidas visam restringir o espaço para atividade interna, elevar os requisitos para novas emissões e limitar as opções de financiamento—reduzindo a margem para manipulação entre empresas DAT emergentes. Para o mercado, isto significa uma eliminação mais célere dos falsos líderes, enquanto os verdadeiros sobrevivem e evoluem com a sua narrativa.

Conclusão

A narrativa da tesouraria cripto mantém-se, mas ocorrerão simultaneamente limiares mais elevados, regulação reforçada e o esvaziamento das bolhas. Os investidores devem conhecer as estruturas financeiras subjacentes e as vias de arbitragem, permanecendo atentos à acumulação de riscos sob a narrativa—esta tendência de inovação financeira on-chain tem limites, com empresas vencedoras a prevalecerem e outras a abandonar o mercado.

Declaração:

- Este artigo é uma reprodução de [BlockBeats], cujo copyright pertence ao autor original [kkk]. Para questões relativas à reprodução, contacte a equipa Gate Learn. A assistência será prestada de acordo com as políticas da Gate Learn.

- Aviso legal: As opiniões aqui apresentadas são exclusivas do autor e não constituem aconselhamento de investimento.

- Outras versões linguísticas foram traduzidas pela equipa Gate Learn. Não copie, distribua ou plagie estas traduções sem citar Gate.

Artigos relacionados

Utilização de Bitcoin (BTC) em El Salvador - Análise do Estado Atual

O que é o Gate Pay?

O que é o BNB?

O que é o USDC?

O que é Coti? Tudo o que precisa saber sobre a COTI