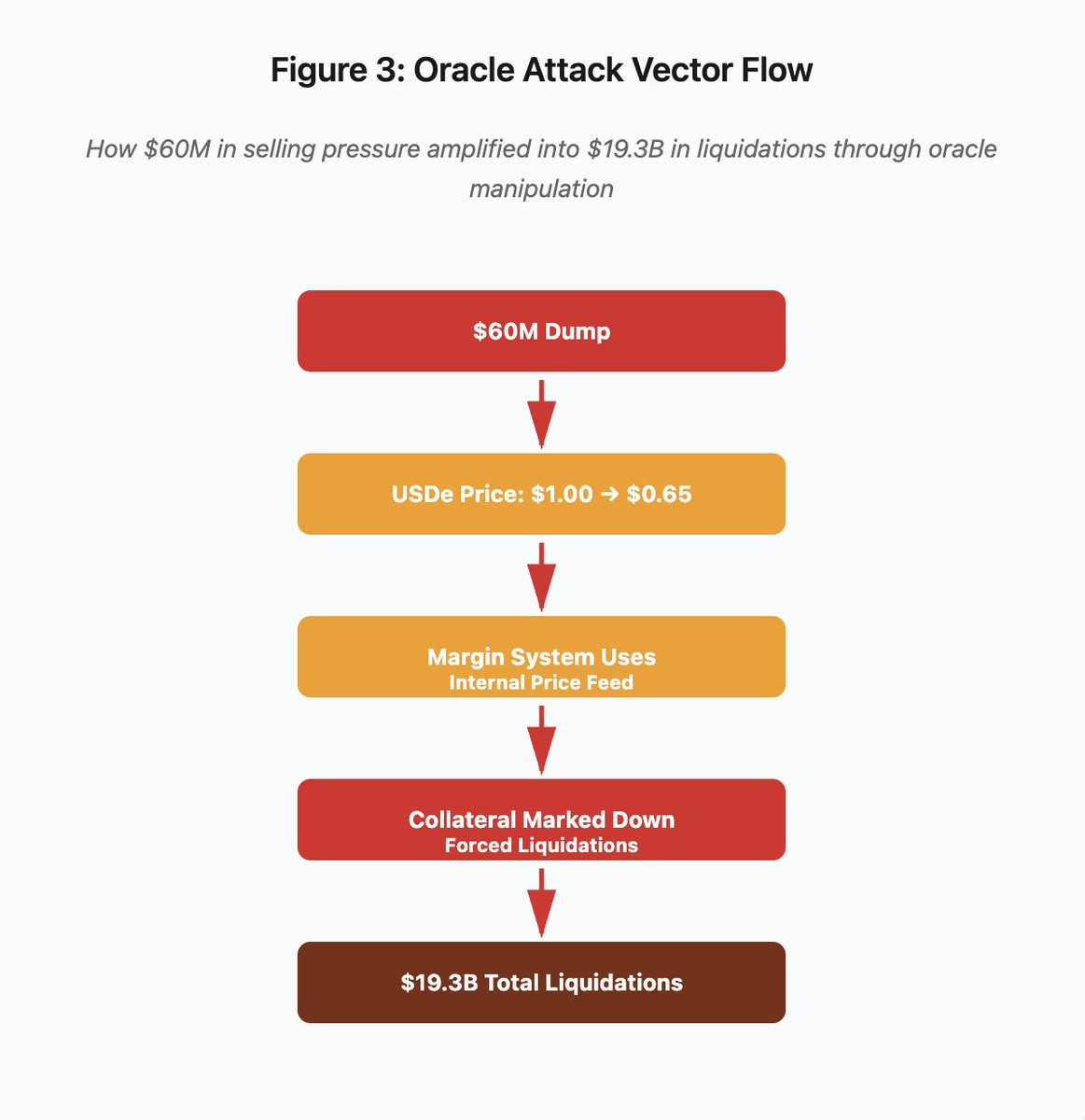

Khi bài viết này được đăng, Amazon Web Services (AWS) lại tiếp tục gặp sự cố nghiêm trọng, ảnh hưởng trực tiếp đến hạ tầng tiền mã hóa. Bắt đầu khoảng 08:00 sáng theo giờ Anh, sự cố tại US-EAST-1 (Trung tâm dữ liệu Bắc Virginia) đã khiến Coinbase cùng hàng loạt nền tảng lớn như Robinhood, Infura, Base và Solana ngừng hoạt động.

AWS xác nhận “tỷ lệ lỗi tăng cao” ảnh hưởng đến Amazon DynamoDB và EC2—hai dịch vụ cơ sở dữ liệu và điện toán trọng yếu mà hàng nghìn doanh nghiệp phụ thuộc. Sự cố thực tế này là bằng chứng mạnh mẽ, tức thời cho luận điểm trung tâm: hạ tầng tiền mã hóa phụ thuộc quá mức vào các nhà cung cấp đám mây tập trung, tạo ra rủi ro hệ thống lặp lại mỗi khi thị trường bị áp lực.

Thời điểm xảy ra sự cố mang tính cảnh báo sâu sắc. Chỉ mười ngày sau đợt thanh lý 19,3 tỷ USD phơi bày lỗ hổng hạ tầng sàn giao dịch, sự cố AWS hôm nay cho thấy vấn đề không chỉ dừng lại ở từng nền tảng mà còn ở tầng hạ tầng đám mây cốt lõi. Khi AWS thất bại, hiệu ứng dây chuyền ảnh hưởng đồng thời đến sàn tập trung, nền tảng “phi tập trung” vẫn phụ thuộc trung tâm và vô số dịch vụ khác.

Đây không phải sự kiện cá biệt mà là một mẫu hình lặp lại. Phân tích sau đây ghi nhận các sự cố AWS lớn vào tháng 4 năm 2025, tháng 12 năm 2021 và tháng 3 năm 2017, mỗi lần đều làm gián đoạn các dịch vụ tiền mã hóa trọng yếu. Vấn đề không phải là “liệu” sự cố hạ tầng tiếp theo sẽ xảy ra, mà là “khi nào” và nguyên nhân kích hoạt sẽ là gì.

Chuỗi thanh lý ngày 10-11 tháng 10 năm 2025: Nghiên cứu trường hợp

Chuỗi thanh lý ngày 10-11 tháng 10 năm 2025 là ví dụ điển hình về các mô hình thất bại hạ tầng. Vào 20:00 (UTC), một thông báo địa chính trị lớn đã kích hoạt làn sóng bán tháo trên toàn thị trường. Trong một giờ, 6 tỷ USD bị thanh lý. Đến khi thị trường châu Á mở cửa, 19,3 tỷ USD vị thế đòn bẩy của 1,6 triệu tài khoản đã “bốc hơi”.

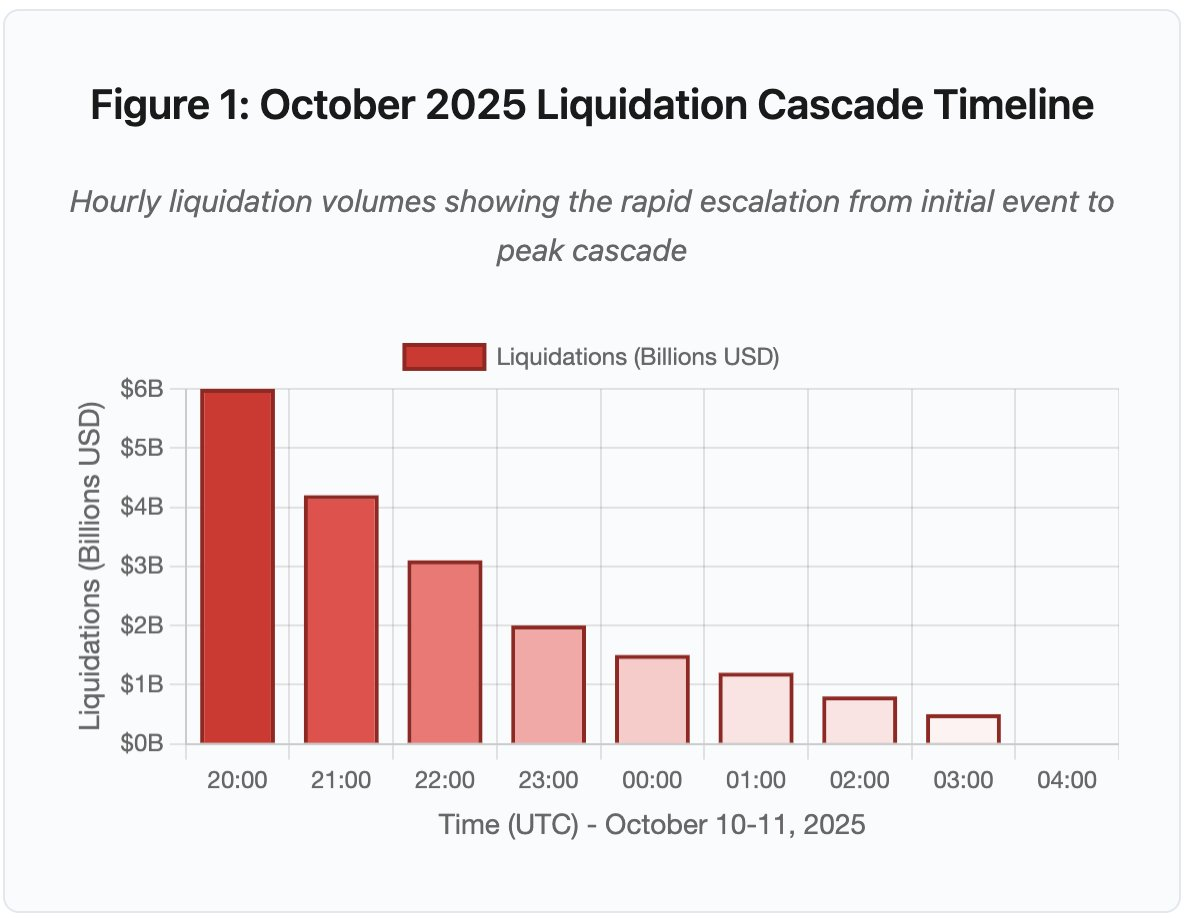

Hình 1: Dòng thời gian chuỗi thanh lý tháng 10 năm 2025

Biểu đồ tương tác trình bày tiến trình thanh lý từng giờ. Chỉ trong giờ đầu, 6 tỷ USD biến mất, tiếp theo là giờ thứ hai còn dữ dội hơn khi hiệu ứng dây chuyền tăng tốc. Hình minh họa cho thấy:

- 20:00-21:00: Cú sốc ban đầu – 6 tỷ USD bị thanh lý (vùng đỏ)

- 21:00-22:00: Đỉnh điểm – 4,2 tỷ USD khi giới hạn API bắt đầu

- 22:00-04:00: Suy giảm kéo dài – 9,1 tỷ USD qua các thị trường thanh khoản mỏng

- Các điểm chuyển biến: Giới hạn API, market maker rút lui, sổ lệnh mỏng

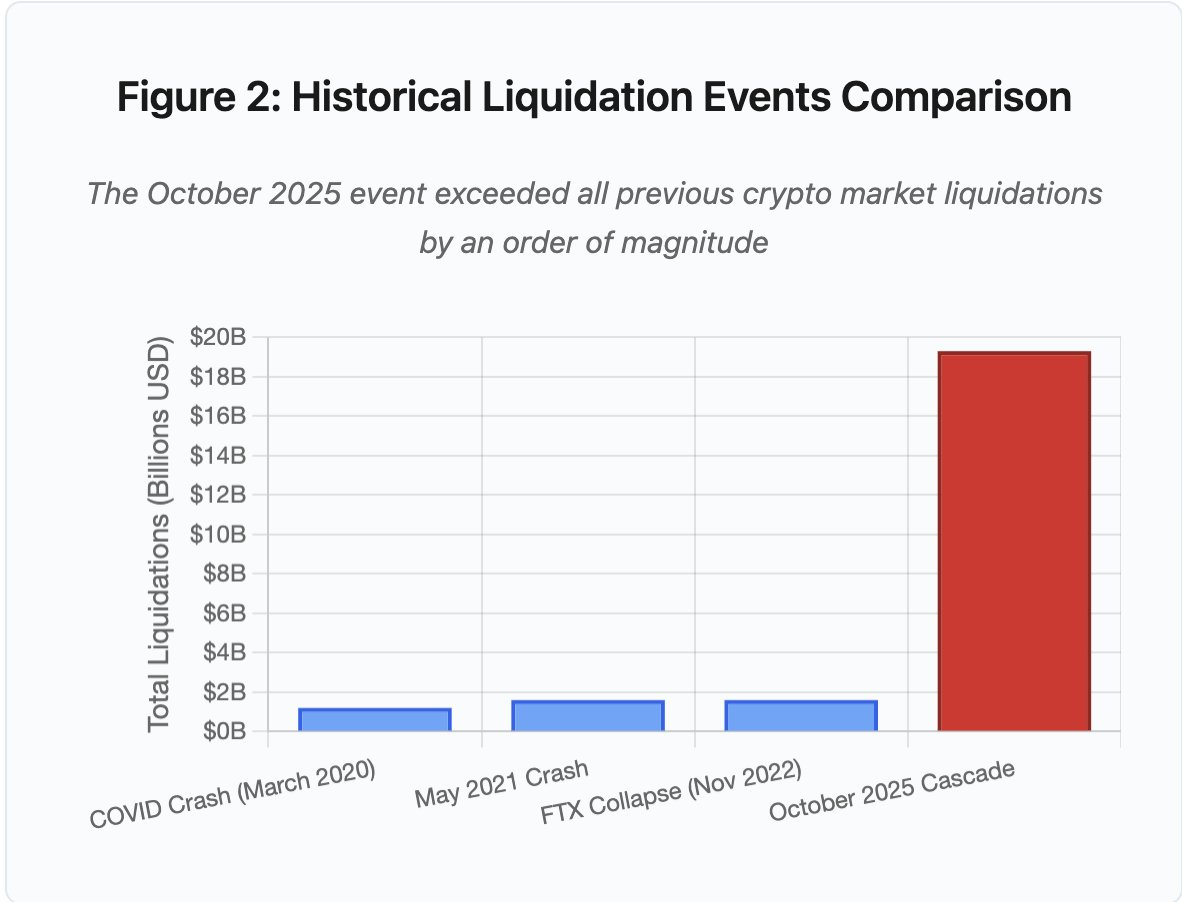

Quy mô sự kiện vượt xa mọi biến động thị trường tiền mã hóa trước đó ít nhất một bậc. So sánh lịch sử cho thấy bản chất “nhảy bậc” của sự kiện này:

Hình 2: So sánh các sự kiện thanh lý lịch sử

Biểu đồ cột minh họa rõ rệt sự nổi bật của tháng 10 năm 2025:

- Tháng 3 năm 2020 (COVID): 1,2 tỷ USD

- Tháng 5 năm 2021 (Crash): 1,6 tỷ USD

- Tháng 11 năm 2022 (FTX): 1,6 tỷ USD

- Tháng 10 năm 2025: 19,3 tỷ USD ⚠️ lớn hơn kỷ lục trước đó 16 lần

Các con số thanh lý chỉ phản ánh một phần bức tranh. Vấn đề quan trọng hơn là cơ chế: làm thế nào sự kiện thị trường bên ngoài kích hoạt kiểu thất bại này? Câu trả lời phơi bày các điểm yếu hệ thống trong cả hạ tầng sàn tập trung và thiết kế giao thức blockchain.

Thất bại ngoài chuỗi: Kiến trúc sàn giao dịch tập trung

Quá tải hạ tầng và giới hạn tốc độ

API sàn giao dịch áp dụng giới hạn tốc độ để ngăn lạm dụng và kiểm soát tải máy chủ. Trong điều kiện bình thường, các giới hạn này bảo vệ giao dịch hợp pháp, ngăn tấn công. Khi thị trường biến động mạnh, hàng nghìn nhà giao dịch đồng loạt điều chỉnh vị thế, giới hạn này trở thành nút thắt.

CEX giới hạn thông báo thanh lý chỉ một lệnh mỗi giây, dù thực tế xử lý hàng nghìn lệnh mỗi giây. Trong chuỗi thanh lý tháng 10, điều này gây thiếu minh bạch. Người dùng không đánh giá được mức độ nghiêm trọng theo thời gian thực. Dữ liệu bên thứ ba ghi nhận hàng trăm thanh lý mỗi phút, còn nguồn chính thức lại thấp hơn hẳn.

Giới hạn tốc độ API khiến nhà giao dịch không thể điều chỉnh vị thế trong giờ đầu. Kết nối bị timeout. Đặt lệnh thất bại. Lệnh cắt lỗ không thực hiện. Truy vấn vị thế trả về dữ liệu lỗi thời. Nút thắt này biến sự kiện thị trường thành khủng hoảng vận hành.

Sàn truyền thống xây dựng hạ tầng cho tải thường cộng biên an toàn. Nhưng tải thường khác xa tải áp lực. Khối lượng giao dịch hàng ngày không dự báo được yêu cầu tối đa. Khi có chuỗi thanh lý, giao dịch tăng 100 lần. Truy vấn vị thế tăng 1.000 lần khi ai cũng kiểm tra tài khoản.

Hình 4.5: Sự cố AWS ảnh hưởng dịch vụ crypto

Hạ tầng đám mây tự động mở rộng chỉ hỗ trợ phần nào, không phản hồi tức thì. Tạo thêm bản sao đọc cơ sở dữ liệu mất vài phút. Khởi tạo API gateway mới cũng mất vài phút. Trong thời gian này, hệ thống ký quỹ vẫn đánh giá vị thế dựa trên giá sai lệch từ sổ lệnh quá tải.

Thao túng Oracle và lỗ hổng định giá

Trong chuỗi thanh lý tháng 10, một điểm yếu trong thiết kế hệ thống ký quỹ lộ rõ: một số sàn xác định giá trị tài sản thế chấp dựa trên giá giao ngay nội bộ thay vì nguồn oracle bên ngoài. Bình thường, các arbitrageur duy trì đồng bộ giá giữa các sàn. Nhưng khi hạ tầng quá tải, liên kết này bị đứt.

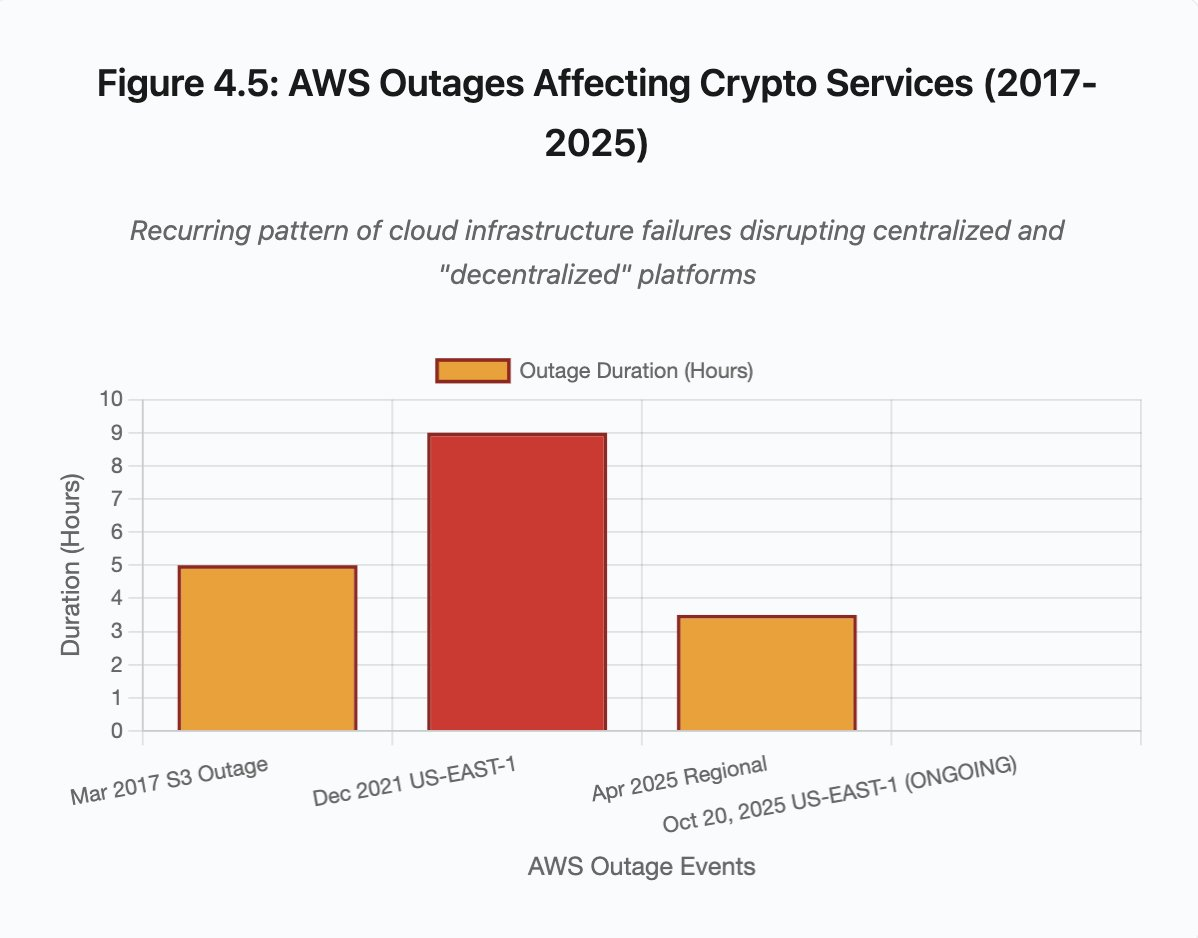

Hình 3: Sơ đồ luồng thao túng Oracle

Sơ đồ minh họa vector tấn công gồm năm giai đoạn:

- Bán tháo ban đầu: 60 triệu USD áp lực bán USDe

- Thao túng giá: USDe giảm từ 1,00 USD → 0,65 USD tại một sàn

- Oracle thất bại: Hệ thống ký quỹ dùng giá nội bộ bị thao túng

- Kích hoạt dây chuyền: Tài sản thế chấp hạ giá, bắt đầu thanh lý cưỡng bức

- Khuếch đại: Tổng cộng 19,3 tỷ USD bị thanh lý (322 lần)

Cuộc tấn công khai thác việc Binance dùng giá giao ngay để định giá tài sản thế chấp tổng hợp. Khi kẻ tấn công bán tháo 60 triệu USD USDe vào sổ lệnh mỏng, giá giao ngay giảm từ 1,00 xuống 0,65 USD. Hệ thống ký quỹ, cấu hình đánh giá theo giá giao ngay, giảm giá trị mọi vị thế USDe xuống 35%. Điều này kích hoạt gọi ký quỹ và thanh lý trên hàng nghìn tài khoản.

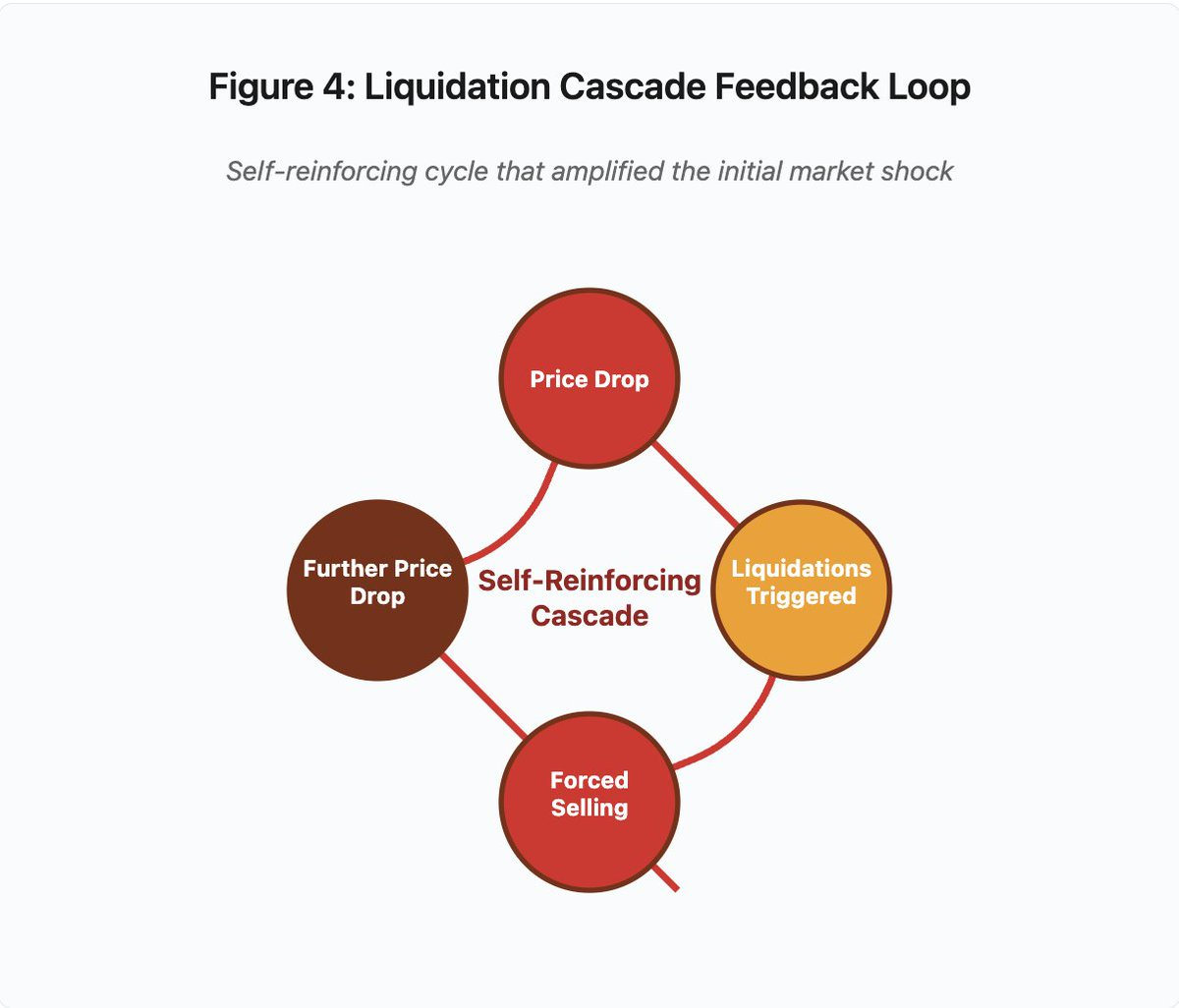

Những thanh lý này tiếp tục đẩy giá xuống thị trường thanh khoản mỏng, càng làm giá giảm. Hệ thống ký quỹ tiếp tục ghi nhận giá thấp và hạ giá vị thế nhiều hơn. Vòng lặp này khuếch đại áp lực bán 60 triệu USD thành 19,3 tỷ USD thanh lý.

Hình 4: Vòng lặp phản hồi chuỗi thanh lý

Sơ đồ vòng lặp cho thấy tính tự khuếch đại của hiệu ứng dây chuyền:

Giá giảm → Thanh lý → Bán cưỡng bức → Giá giảm tiếp → [vòng lặp tiếp tục]

Cơ chế này không thể xảy ra nếu hệ thống oracle được thiết kế đúng. Nếu Binance dùng giá trung bình trọng số thời gian (TWAP) từ nhiều sàn, thao túng giá tức thời không ảnh hưởng tới định giá tài sản thế chấp. Nếu dùng nguồn giá tổng hợp từ Chainlink hoặc oracle đa nguồn khác, cuộc tấn công đã thất bại.

Sự kiện wBETH bốn ngày trước cũng cho thấy lỗ hổng tương tự. Wrapped Binance ETH (wBETH) lẽ ra phải giữ tỷ lệ 1:1 với ETH. Khi chuỗi thanh lý diễn ra, thanh khoản cạn kiệt, thị trường wBETH/ETH giảm 20%. Hệ thống ký quỹ hạ giá trị wBETH, kích hoạt thanh lý trên các vị thế thực tế đã được thế chấp đầy đủ.

Cơ chế Auto-Deleveraging (ADL)

Khi không thể thanh lý ở giá thị trường, sàn triển khai Auto-Deleveraging để chia sẻ lỗ cho nhà giao dịch có lời. ADL cưỡng chế đóng vị thế lãi ở giá hiện tại để bù lỗ cho vị thế bị thanh lý.

Trong chuỗi thanh lý tháng 10, Binance thực hiện ADL trên nhiều cặp giao dịch. Người có vị thế mua sinh lời bị đóng lệnh không phải do quản lý rủi ro cá nhân mà do vị thế người khác mất khả năng thanh toán.

ADL phản ánh lựa chọn kiến trúc cốt lõi ở giao dịch phái sinh tập trung. Sàn cam kết không lỗ. Nghĩa là khoản lỗ phải được hấp thụ bởi:

- Quỹ bảo hiểm (dự phòng của sàn để bù lỗ thanh lý)

- ADL (cưỡng chế đóng vị thế lãi)

- Xã hội hóa lỗ (phân bổ cho toàn bộ người dùng)

Quy mô quỹ bảo hiểm so với tổng vị thế mở quyết định tần suất ADL. Quỹ Binance tháng 10 năm 2025 khoảng 2 tỷ USD. So với 4 tỷ USD vị thế BTC, ETH, BNB perpetual, mức này bảo vệ 50%. Nhưng trong chuỗi thanh lý, tổng vị thế mở vượt 20 tỷ USD. Quỹ bảo hiểm không đủ bù lỗ.

Sau chuỗi thanh lý tháng 10, Binance cam kết không ADL với hợp đồng BTC, ETH, BNB USDⓈ-M khi vị thế mở dưới 4 tỷ USD. Điều này tạo động lực: sàn có thể duy trì quỹ bảo hiểm lớn để tránh ADL, nhưng đồng nghĩa với việc “giam” vốn thay vì sinh lời.

Thất bại trên chuỗi: Hạn chế giao thức blockchain

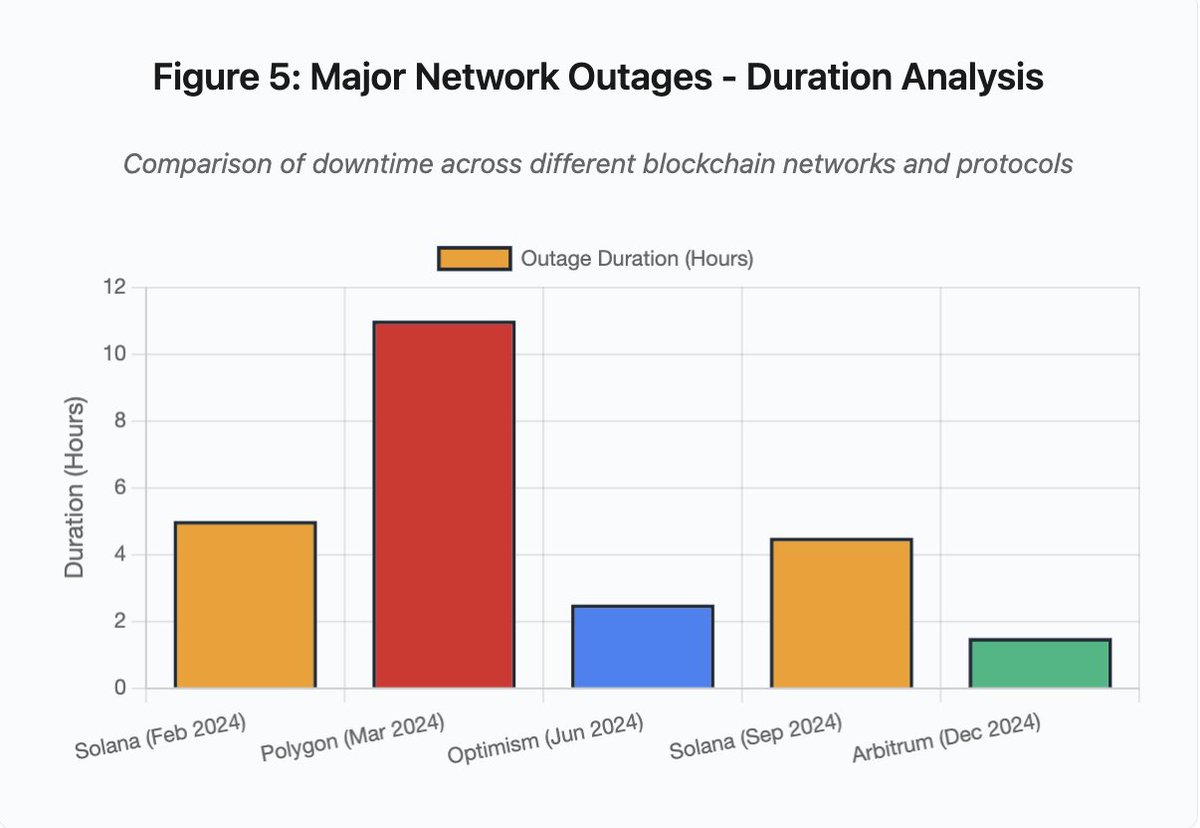

Biểu đồ cột so sánh thời gian downtime các sự kiện:

- Solana (2/2024): 5 giờ – nghẽn phiếu bầu

- Polygon (3/2024): 11 giờ – mismatch phiên bản validator

- Optimism (6/2024): 2,5 giờ – quá tải sequencer (airdrop)

- Solana (9/2024): 4,5 giờ – tấn công spam

- Arbitrum (12/2024): 1,5 giờ – sự cố RPC

Hình 5: Phân tích thời lượng sự cố mạng lớn

Solana: Nút thắt đồng thuận

Solana liên tục gặp sự cố năm 2024-2025. Sự cố tháng 2 kéo dài 5 giờ, tháng 9 kéo dài 4-5 giờ. Cả hai đều do mạng không xử lý nổi giao dịch khi bị spam hoặc hoạt động cực đoan.

Chi tiết Hình 5: Các sự cố Solana (5 giờ tháng 2, 4,5 giờ tháng 9) cho thấy vấn đề lặp lại với sức chống chịu mạng.

Kiến trúc Solana tối ưu thông lượng. Bình thường, mạng xử lý 3.000-5.000 giao dịch/giây, xác nhận dưới một giây. Hiệu suất vượt xa Ethereum. Nhưng khi stress, tối ưu này lại tạo lỗ hổng.

Sự cố tháng 9/2024 do giao dịch spam làm quá tải bỏ phiếu validator. Validator Solana phải bỏ phiếu để đạt đồng thuận. Bình thường, validator ưu tiên phiếu bầu để tiến trình đồng thuận chạy. Nhưng giao thức trước đây xếp phiếu bầu như giao dịch thường về phí.

Khi mempool đầy hàng triệu giao dịch spam, validator khó gửi phiếu bầu. Thiếu phiếu, block không xác nhận. Không block xác nhận, chain dừng. Giao dịch chờ kẹt trong mempool. Giao dịch mới gửi thất bại.

StatusGator ghi nhận nhiều sự cố Solana năm 2024-2025 mà Solana không công bố. Điều này khiến người dùng không phân biệt được lỗi cục bộ hay toàn mạng. Dịch vụ giám sát bên thứ ba minh bạch hơn, nhưng nền tảng nên có trang trạng thái đầy đủ.

Ethereum: Bùng nổ phí gas

Ethereum ghi nhận phí gas cực cao trong chu kỳ DeFi 2021. Phí giao dịch đơn giản vượt 100 USD. Tương tác hợp đồng phức tạp tốn 500-1.000 USD. Mức phí này khiến mạng không dùng được cho giao dịch nhỏ, đồng thời tạo vector MEV.

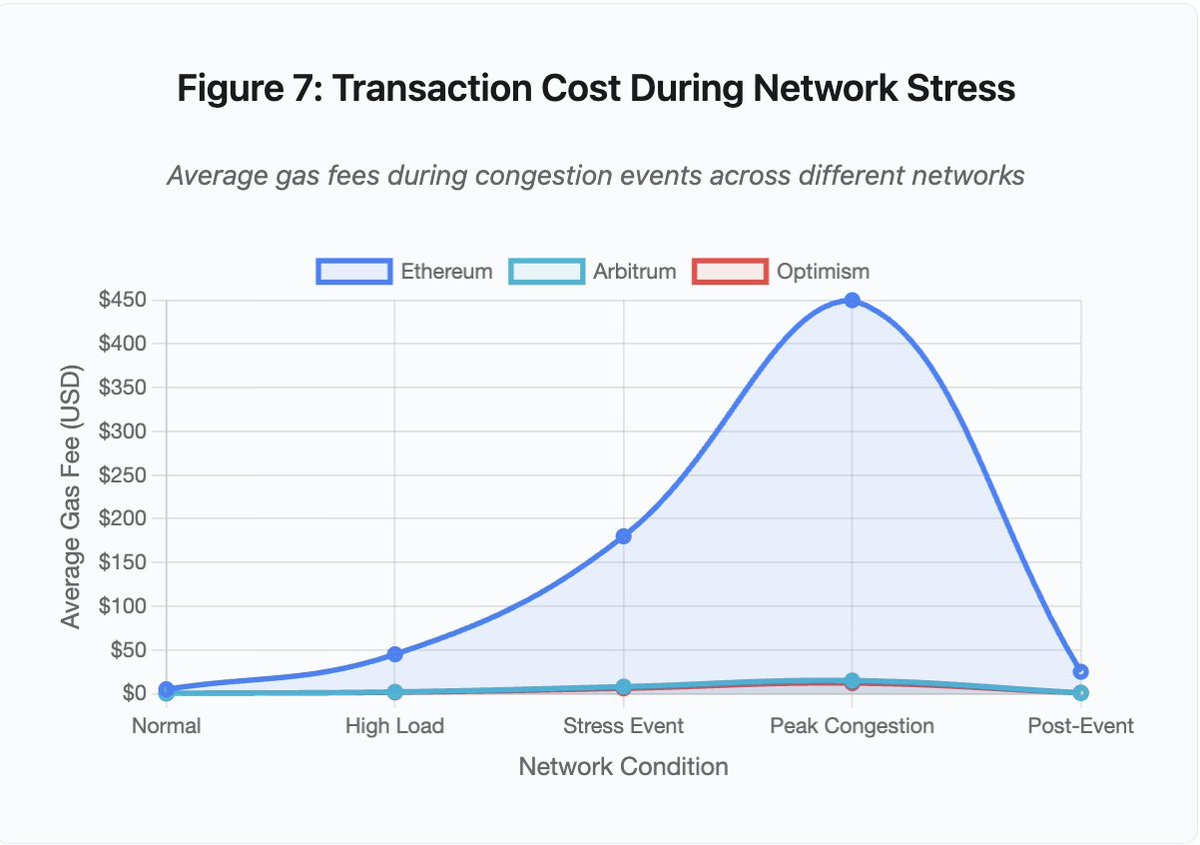

Hình 7: Chi phí giao dịch khi stress mạng

Biểu đồ đường cho thấy leo thang phí gas trên các mạng khi stress:

- Ethereum: 5 USD (bình thường) → 450 USD (cao điểm)

- Arbitrum: 0,50 USD → 15 USD

- Optimism: 0,30 USD → 12 USD

Ngay cả Layer 2 cũng leo thang phí, dù cơ bản thấp hơn.

Maximal Extractable Value (MEV) là lợi nhuận validator thu được bằng cách sắp xếp, thêm hoặc loại giao dịch. Khi phí gas cao, MEV đặc biệt hấp dẫn. Arbitrageur cạnh tranh front-run trên DEX lớn. Bot thanh lý tranh nhau liquidate vị thế thiếu tài sản thế chấp. Cạnh tranh này tạo chiến tranh phí gas.

Người dùng muốn chắc chắn giao dịch được xác nhận khi congestion phải trả phí cao hơn bot MEV. Có trường hợp phí giao dịch vượt giá trị giao dịch. Nhận airdrop 100 USD? Trả phí gas 150 USD. Bổ sung tài sản tránh thanh lý? Đấu với bot trả 500 USD phí ưu tiên.

Ethereum giới hạn tính toán mỗi block qua gas limit. Khi congestion, người dùng trả giá cao cạnh tranh block space. Cơ chế phí đúng thiết kế: trả cao hơn được ưu tiên. Nhưng làm mạng đắt đỏ đúng lúc cần nhất.

Layer 2 giải quyết bằng chuyển tính toán off-chain, thừa hưởng bảo mật Ethereum qua xác nhận định kỳ. Optimism, Arbitrum… xử lý hàng nghìn giao dịch off-chain rồi gửi proof lên Ethereum. Kiến trúc này giảm chi phí khi vận hành bình thường.

Layer 2: Nút thắt sequencer

Nhưng Layer 2 lại tạo nút thắt mới. Optimism gặp outage khi 250.000 địa chỉ đồng loạt nhận airdrop tháng 6/2024. Sequencer – thành phần sắp xếp giao dịch trước khi gửi Ethereum – quá tải. Người dùng không thể gửi giao dịch nhiều giờ.

Sự cố cho thấy chuyển tính toán off-chain không loại bỏ hoàn toàn yêu cầu hạ tầng. Sequencer phải xử lý, sắp xếp, thực thi, tạo fraud proof/ZK proof cho Ethereum. Khi traffic cực lớn, sequencer gặp thách thức mở rộng như blockchain riêng.

Cần nhiều nhà cung cấp RPC. Nếu nhà cung cấp chính lỗi, cần tự động chuyển sang dự phòng. Sự cố Optimism, một số RPC vẫn chạy, số khác lỗi. Người dùng ví mặc định lỗi không thể tương tác chuỗi dù chain vẫn chạy.

Sự cố AWS lặp lại cho thấy rủi ro tập trung trong hệ sinh thái crypto:

- 20/10/2025 (hôm nay): US-EAST-1 outage, ảnh hưởng Coinbase, Venmo, Robinhood, Chime. AWS xác nhận lỗi tăng ở DynamoDB và EC2.

- 4/2025: Sự cố khu vực ảnh hưởng đồng thời Binance, KuCoin, MEXC. Nhiều sàn lớn không truy cập được khi AWS lỗi.

- 12/2021: US-EAST-1 outage làm sập Coinbase, Binance.US, dYdX trong 8-9 giờ, ảnh hưởng kho Amazon và streaming lớn.

- 3/2017: S3 outage khiến người dùng không đăng nhập Coinbase, GDAX trong 5 giờ, gián đoạn Internet diện rộng.

Mẫu hình rõ: các sàn lưu trữ thành phần trọng yếu trên AWS. Khi AWS lỗi khu vực, nhiều sàn và dịch vụ đồng thời gián đoạn. Người dùng không truy cập tài sản, giao dịch hoặc điều chỉnh vị thế – đúng lúc biến động cần xử lý gấp.

Polygon: Không tương thích phiên bản đồng thuận

Polygon (trước là Matic) gián đoạn 11 giờ tháng 3/2024 do validator chạy phiên bản khác nhau. Một số chạy bản cũ, số khác bản mới. Hai phiên bản xử lý trạng thái khác nhau.

Chi tiết Hình 5: Outage Polygon (11 giờ) dài nhất trong các sự kiện lớn, cho thấy mức độ nghiêm trọng của lỗi đồng thuận.

Khi validator đưa ra kết quả trạng thái khác nhau, đồng thuận thất bại. Chuỗi không tạo được block mới vì validator không thống nhất tính hợp lệ block. Tạo bế tắc: validator cũ từ chối block validator mới, ngược lại validator mới từ chối block bản cũ.

Giải pháp cần phối hợp nâng cấp validator. Điều phối nâng cấp khi outage mất thời gian. Mỗi validator phải được liên hệ, cập nhật phần mềm đúng, restart lại. Mạng phi tập trung có hàng trăm validator độc lập, quá trình này kéo dài hàng giờ, thậm chí nhiều ngày.

Hard fork thường dùng block height trigger. Tất cả validator nâng cấp trước block cụ thể, đảm bảo đồng bộ. Nhưng cần phối hợp trước. Nâng cấp dần dần dễ tạo lỗi version mismatch như Polygon gặp phải.

Đánh đổi kiến trúc

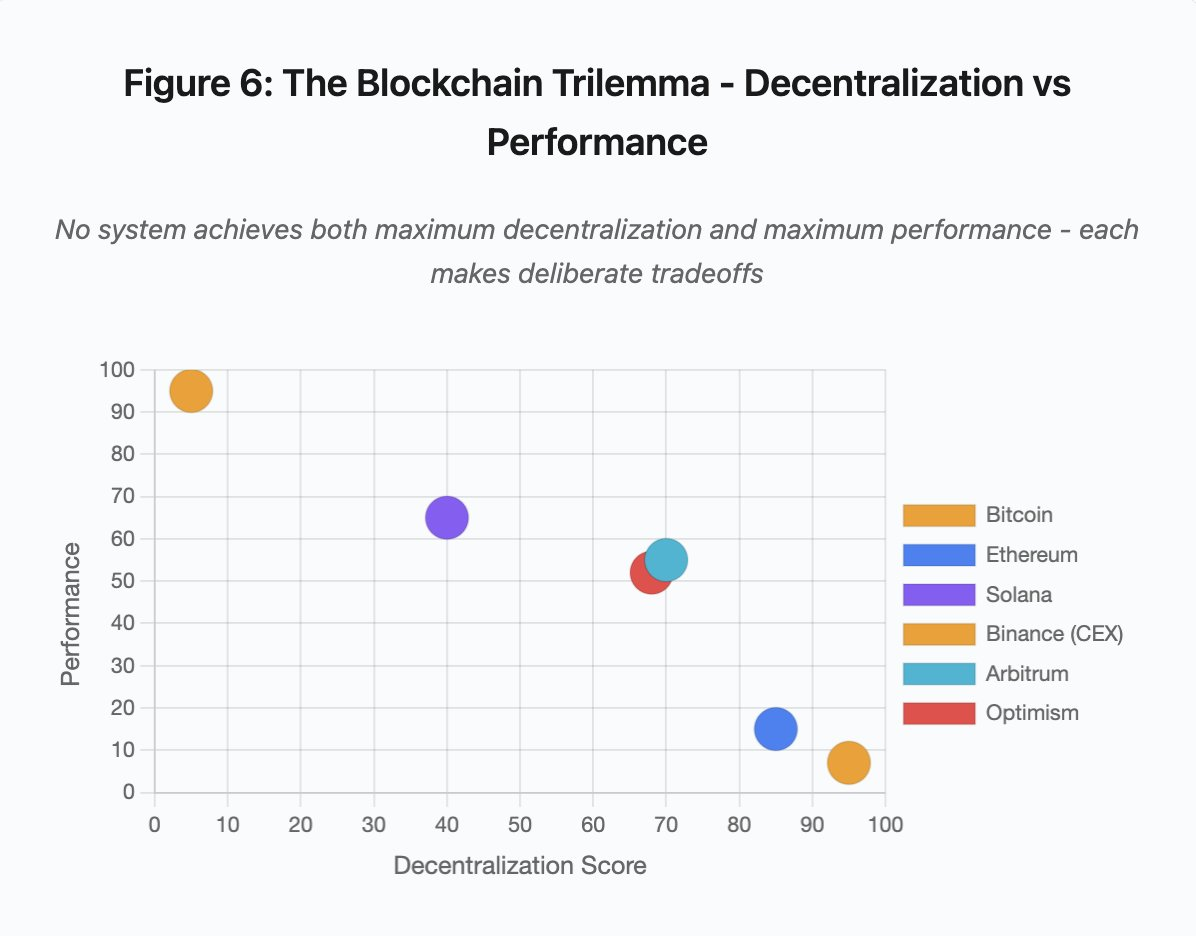

Hình 6: Bộ ba blockchain – Phi tập trung vs Hiệu suất

Biểu đồ thể hiện các hệ thống theo hai trục quan trọng:

- Bitcoin: Phi tập trung cao, hiệu suất thấp

- Ethereum: Phi tập trung cao, hiệu suất trung bình

- Solana: Phi tập trung trung bình, hiệu suất cao

- Binance (CEX): Phi tập trung tối thiểu, hiệu suất tối đa

- Arbitrum/Optimism: Phi tập trung trung bình cao, hiệu suất trung bình

Nhận định chính: Không hệ thống nào đồng thời tối đa phi tập trung và hiệu suất. Mỗi thiết kế đều đánh đổi cho từng mục tiêu.

Sàn tập trung đạt độ trễ thấp nhờ kiến trúc đơn giản. Engine khớp lệnh xử lý trong micro giây. Trạng thái lưu ở cơ sở dữ liệu trung tâm. Không cần đồng thuận nên không có overhead. Nhưng đơn giản này lại tạo điểm lỗi đơn lẻ. Khi hạ tầng gặp áp lực, hiệu ứng dây chuyền lan nhanh qua hệ thống liên kết chặt.

Giao thức phi tập trung phân phối trạng thái qua validator, loại bỏ điểm lỗi đơn lẻ. Chuỗi throughput cao vẫn giữ đặc tính này khi outage (không mất tài sản, chỉ tạm dừng liveness). Nhưng đồng thuận qua validator phân tán tạo chi phí tính toán. Validator phải thống nhất trước khi chuyển trạng thái. Khi validator chạy version không tương thích hoặc quá tải, đồng thuận có thể tạm dừng.

Thêm bản sao tăng khả năng chịu lỗi nhưng cũng tăng chi phí phối hợp. Mỗi validator trong hệ thống Byzantine tăng overhead. Kiến trúc throughput cao tối ưu liên lạc validator, đạt hiệu suất vượt trội nhưng dễ tổn thương trước một số kiểu tấn công. Kiến trúc chú trọng bảo mật ưu tiên đa dạng validator và đồng thuận chắc chắn, hạn chế throughput lớp nền nhưng tối đa sức chống chịu.

Layer 2 cố gắng kết hợp qua thiết kế phân tầng. Thừa hưởng bảo mật Ethereum qua L1, đồng thời tăng throughput nhờ off-chain computation. Tuy nhiên, lại phát sinh nút thắt mới ở sequencer và RPC—cho thấy tăng phức tạp kiến trúc tạo ra kiểu lỗi mới.

Mở rộng vẫn là bài toán cốt lõi

Các sự cố này đều cho thấy mẫu hình: hệ thống xây dựng cho tải thường, nhưng sụp đổ khi bị áp lực lớn. Solana xử lý traffic thường tốt nhưng vỡ trận khi giao dịch tăng 10.000%. Phí gas Ethereum ổn cho tới khi DeFi tăng trưởng gây congestion. Optimism hoạt động tốt đến khi 250.000 địa chỉ nhận airdrop cùng lúc. API Binance đáp ứng giao dịch thường nhưng nghẽn khi bị chuỗi thanh lý.

Sự kiện tháng 10/2025 minh chứng động lực này ở cấp sàn. Bình thường, giới hạn API và kết nối DB Binance đủ dùng. Khi chuỗi thanh lý, mọi trader đồng loạt điều chỉnh vị thế, các giới hạn này thành nút thắt. Hệ thống ký quỹ thiết kế để bảo vệ sàn bằng forced liquidation lại khuếch đại khủng hoảng, tạo forced seller đúng lúc thị trường xấu nhất.

Tự động mở rộng không đủ bảo vệ trước tải tăng đột biến. Khởi tạo server mới mất vài phút. Trong thời gian đó, hệ thống ký quỹ đánh giá vị thế dựa trên giá lỗi từ sổ lệnh mỏng. Đến khi server mới sẵn sàng, hiệu ứng dây chuyền đã lan rộng.

Dự phòng quá mức cho sự kiện hiếm tốn chi phí khi vận hành bình thường. Chủ sàn tối ưu tải thường, chấp nhận downtime là hợp lý kinh tế. Chi phí downtime chuyển sang người dùng bị thanh lý, kẹt giao dịch hoặc không truy cập được tài sản khi thị trường biến động mạnh.

Cải thiện hạ tầng

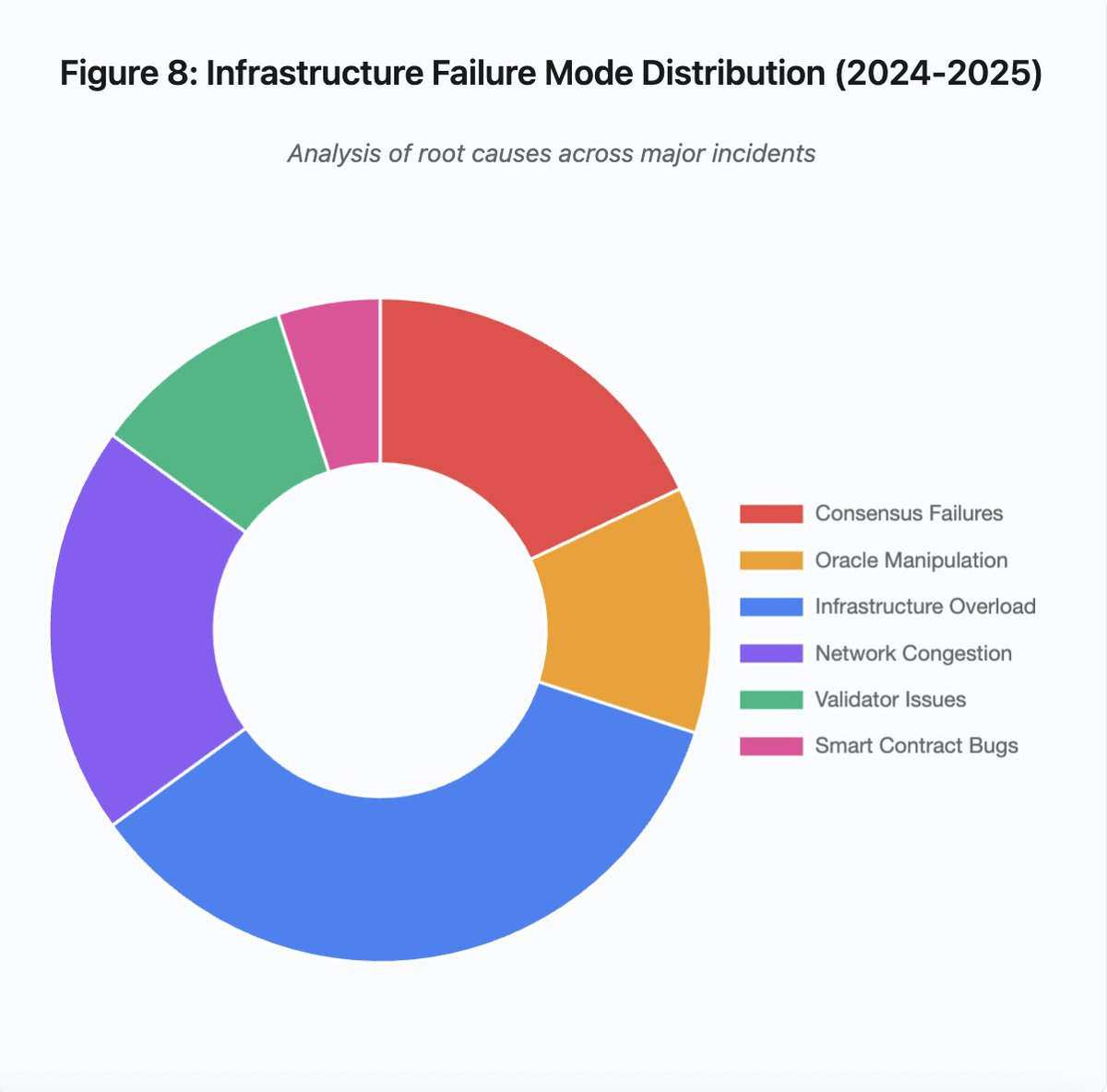

Hình 8: Phân phối nguyên nhân lỗi hạ tầng (2024-2025)

Biểu đồ tròn phân tích nguyên nhân gồm:

- Quá tải hạ tầng: 35% (nhiều nhất)

- Tắc nghẽn mạng: 20%

- Đồng thuận thất bại: 18%

- Thao túng oracle: 12%

- Lỗi validator: 10%

- Lỗi smart contract: 5%

Một số thay đổi kiến trúc giúp giảm tần suất và mức độ nghiêm trọng sự cố, dù đều có đánh đổi:

1. Tách biệt hệ thống định giá và thanh lý

Sự cố tháng 10 một phần do gắn kết ký quỹ với giá giao ngay. Dùng tỷ lệ chuyển đổi tài sản wrapped thay vì giá giao ngay ngăn sai lệch wBETH. Hệ thống quản trị rủi ro trọng yếu không nên phụ thuộc vào nguồn giá dễ thao túng. Oracle độc lập đa nguồn, tính TWAP, cung cấp nguồn giá ổn định hơn.

2. Dự phòng quá mức và hạ tầng dư thừa

Sự cố AWS tháng 4/2025 ảnh hưởng Binance, KuCoin, MEXC cho thấy rủi ro phụ thuộc hạ tầng tập trung. Phân phối thành phần trọng yếu sang nhiều nhà cung cấp tăng chi phí, phức tạp nhưng loại bỏ lỗi đồng loạt. Layer 2 nên duy trì nhiều RPC, tự động chuyển đổi. Chi phí này có vẻ lãng phí bình thường nhưng ngăn downtime nhiều giờ khi nhu cầu tăng vọt.

3. Nâng cao kiểm thử áp lực và lập kế hoạch năng lực

Mẫu hình “bình thường thì ổn, đến khi hỏng thì thảm họa” cho thấy thiếu kiểm thử stress. Mô phỏng tải gấp 100 lần bình thường nên là tiêu chuẩn. Phát hiện bottleneck ngay từ phát triển rẻ hơn để hệ thống tự vỡ khi sự cố thật. Tuy nhiên, test tải thực tế rất khó. Traffic thật có mẫu hình test nhân tạo không tái tạo được. Người dùng hành xử khác khi thị trường sập so với khi kiểm thử.

Phương án tiếp theo

Dự phòng quá mức là giải pháp chắc chắn nhất nhưng trái động lực kinh tế. Duy trì năng lực dư thừa gấp 10 lần cho sự kiện hiếm tốn chi phí mỗi ngày chỉ để ngăn vấn đề xảy ra một lần mỗi năm. Cho đến khi các sự cố lớn tạo chi phí đủ lớn, hệ thống vẫn sẽ thất bại khi bị áp lực.

Áp lực quy định có thể buộc thay đổi. Nếu quy định yêu cầu uptime 99,9% hoặc giới hạn downtime, sàn phải dự phòng. Nhưng quy định thường ra đời sau thảm họa chứ không phòng ngừa. Sự sụp đổ Mt. Gox 2014 buộc Nhật Bản ban hành luật sàn tiền mã hóa. Chuỗi thanh lý tháng 10/2025 cũng sẽ kích hoạt phản ứng quản lý tương tự. Việc quy định tập trung vào kết quả (downtime tối đa, trượt giá thanh lý tối đa) hay giải pháp (chỉ định oracle, ngưỡng circuit breaker) vẫn chưa rõ.

Thách thức cốt lõi là hệ thống phục vụ thị trường toàn cầu liên tục nhưng phụ thuộc hạ tầng thiết kế cho giờ làm việc truyền thống. Sự cố xảy ra lúc 02:00, đội ngũ vội vàng sửa lỗi còn người dùng chịu lỗ ngày càng lớn. Thị trường truyền thống dừng giao dịch khi áp lực; crypto thì “tan chảy”. Việc coi đó là “tính năng” hay “lỗi” tùy quan điểm.

Blockchain đạt tiến bộ kỹ thuật đáng kể trong thời gian ngắn. Duy trì đồng thuận phân tán trên hàng nghìn node là thành tựu thực sự. Nhưng để đảm bảo độ tin cậy khi stress, cần chuyển từ kiến trúc thử nghiệm sang hạ tầng sản xuất. Chuyển đổi này đòi hỏi chi phí và ưu tiên chắc chắn hơn tốc độ ra mắt tính năng.

Thách thức là ưu tiên chắc chắn thay vì tăng trưởng khi thị trường tăng giá, ai cũng kiếm tiền và downtime có vẻ là vấn đề của người khác. Đến chu kỳ tiếp theo, điểm yếu mới lại xuất hiện. Việc ngành học được gì từ tháng 10/2025 hay lặp lại mẫu hình cũ vẫn là câu hỏi bỏ ngỏ. Lịch sử cho thấy lỗ hổng tiếp theo sẽ lộ ra qua một sự cố hàng tỷ đô khi stress.

Phân tích dựa trên dữ liệu thị trường công khai và phát ngôn nền tảng. Quan điểm nêu ra chỉ thuộc về cá nhân tôi, không đại diện bất kỳ tổ chức nào.

Lưu ý:

- Bài viết này được đăng lại từ [yq_acc]. Mọi bản quyền thuộc về tác giả gốc [yq_acc]. Nếu có ý kiến về việc đăng lại, vui lòng liên hệ đội ngũ Gate Learn để được xử lý.

- Miễn trách nhiệm: Quan điểm và ý kiến trong bài viết chỉ thuộc về tác giả, không phải tư vấn đầu tư.

- Bản dịch sang các ngôn ngữ khác do Gate Learn thực hiện. Nếu không ghi chú, việc sao chép, phân phối hoặc đạo văn bản dịch bị nghiêm cấm.