PARON

金融市場の投資家およびトレーダーであり、トレンド分析、リスク管理、投資ポートフォリオの多様化において実務経験を持っています。専門分野:暗号通貨、株式、および急成長しているスタートアップへの取引。スキル:

- 市場の動きを読むことと迅速な意思決定

- テクニカルおよびファンダメンタル分析

- 賢い資本管理と損失の削減

- 有望な投資機会の発見 業績:慎重に計画された取引戦略と厳格な財務管理を通じて安定したリターンを達成。目標:投資の範囲を広げ、高い価値のあるパートナーシップに参加すること。

ピン

PARON

2010年、ある人は1ドルで220 #بيتكوين を購入することができました。しかし彼は「ちぇっ、そんなのはいやだ」と言いました。

その220ビットコインは今日、1,550万ドルの価値があります

$BTC

#GateAIGateClawOfficiallyLaunches #GateDerivativesHitsNewHighInFebruary #BitcoinSurgesAbove$70K #IranDeploysMinesInStraitOfHormuz

その220ビットコインは今日、1,550万ドルの価値があります

$BTC

#GateAIGateClawOfficiallyLaunches #GateDerivativesHitsNewHighInFebruary #BitcoinSurgesAbove$70K #IranDeploysMinesInStraitOfHormuz

BTC1.38%

- 報酬

- いいね

- コメント

- リポスト

- 共有

市場の逆説は、見出しではなく数字を読む者にチャンスをもたらす。

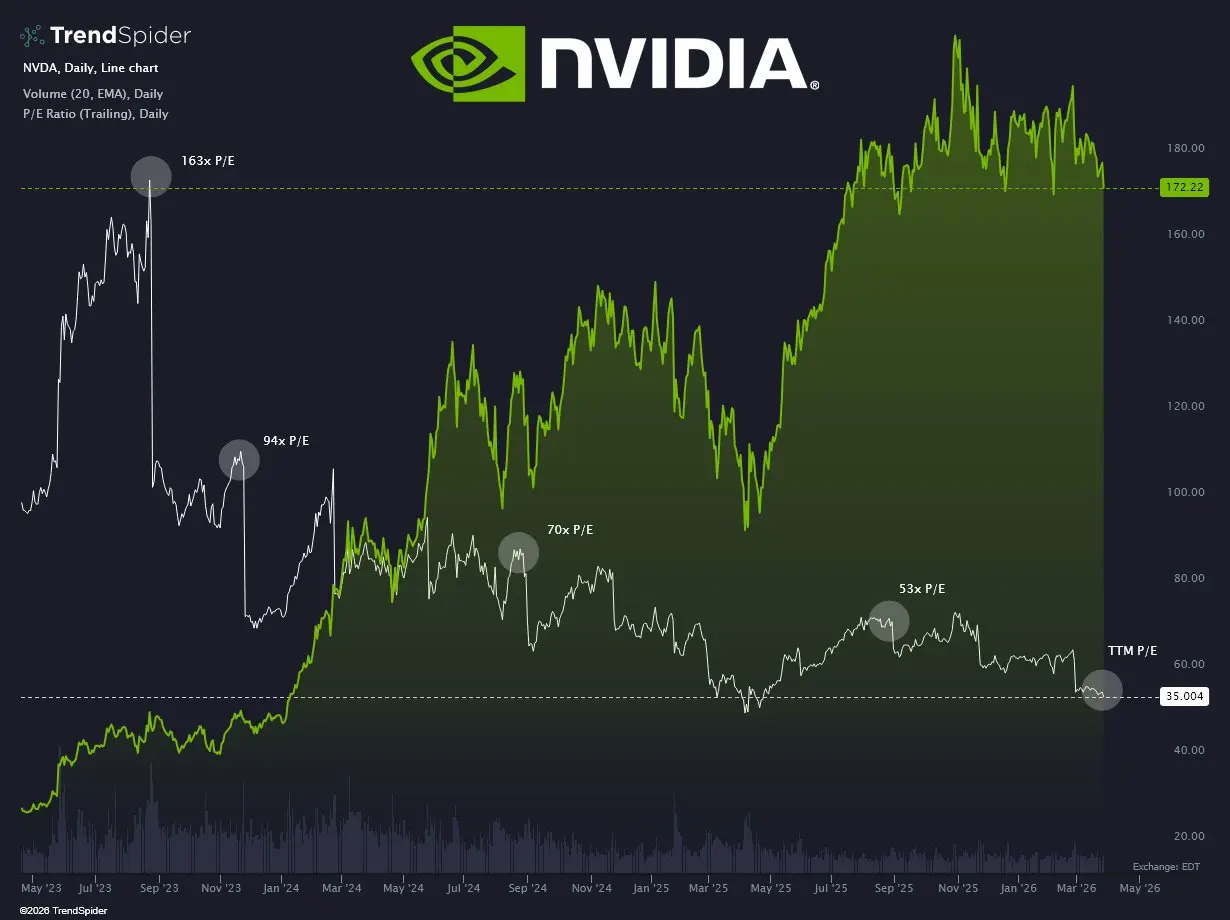

私たちは今日、大手企業の評価において奇妙な状態に直面している。AI革命を牽引する「インテル」( $NVDA )の株価は、バブルの始まり以来最低のPER(P/E)で取引されている。

昨年の収益は65%という記録的な成長を遂げたにもかかわらずだ。

数字を直面させると、現在の市場の論理の歪みが見えてくる:

PER34倍、利益成長率38%の「インテル」の株は、

PER45倍で成長率12%の「ウォルマート」($WMT)よりもはるかに「割安」に見える。

成長率の比率(PEG Ratio)を見ると、そのギャップはさらに明らかになる:

インテルは0.89(高い投資魅力を示す数字だ)、

一方、ウォルマートは3.75に留まる。

これは、今日、巨大なテクノロジー企業の「成長」単位に対して、従来の小売企業よりも低価格を支払っていることを意味する。

多くの人が見落としがちな真実は、価格が必ずしも価値を反映しているわけではないということだ。

ピーク時の成長期に評価が低いのは、多くの場合、一時的な恐怖や現在の戦争状況によるマクロ経済の騒ぎの結果だ。

しかし、結局のところ、数字は嘘をつかない。

私たちは、ロケットのように成長している企業に対して、過度に慎重な価格付けがされているのを目の当たりにしている。

投資の世界では、

真の利益は、「停滞時」に「

私たちは今日、大手企業の評価において奇妙な状態に直面している。AI革命を牽引する「インテル」( $NVDA )の株価は、バブルの始まり以来最低のPER(P/E)で取引されている。

昨年の収益は65%という記録的な成長を遂げたにもかかわらずだ。

数字を直面させると、現在の市場の論理の歪みが見えてくる:

PER34倍、利益成長率38%の「インテル」の株は、

PER45倍で成長率12%の「ウォルマート」($WMT)よりもはるかに「割安」に見える。

成長率の比率(PEG Ratio)を見ると、そのギャップはさらに明らかになる:

インテルは0.89(高い投資魅力を示す数字だ)、

一方、ウォルマートは3.75に留まる。

これは、今日、巨大なテクノロジー企業の「成長」単位に対して、従来の小売企業よりも低価格を支払っていることを意味する。

多くの人が見落としがちな真実は、価格が必ずしも価値を反映しているわけではないということだ。

ピーク時の成長期に評価が低いのは、多くの場合、一時的な恐怖や現在の戦争状況によるマクロ経済の騒ぎの結果だ。

しかし、結局のところ、数字は嘘をつかない。

私たちは、ロケットのように成長している企業に対して、過度に慎重な価格付けがされているのを目の当たりにしている。

投資の世界では、

真の利益は、「停滞時」に「

NVDA-2.7%

- 報酬

- 1

- コメント

- リポスト

- 共有

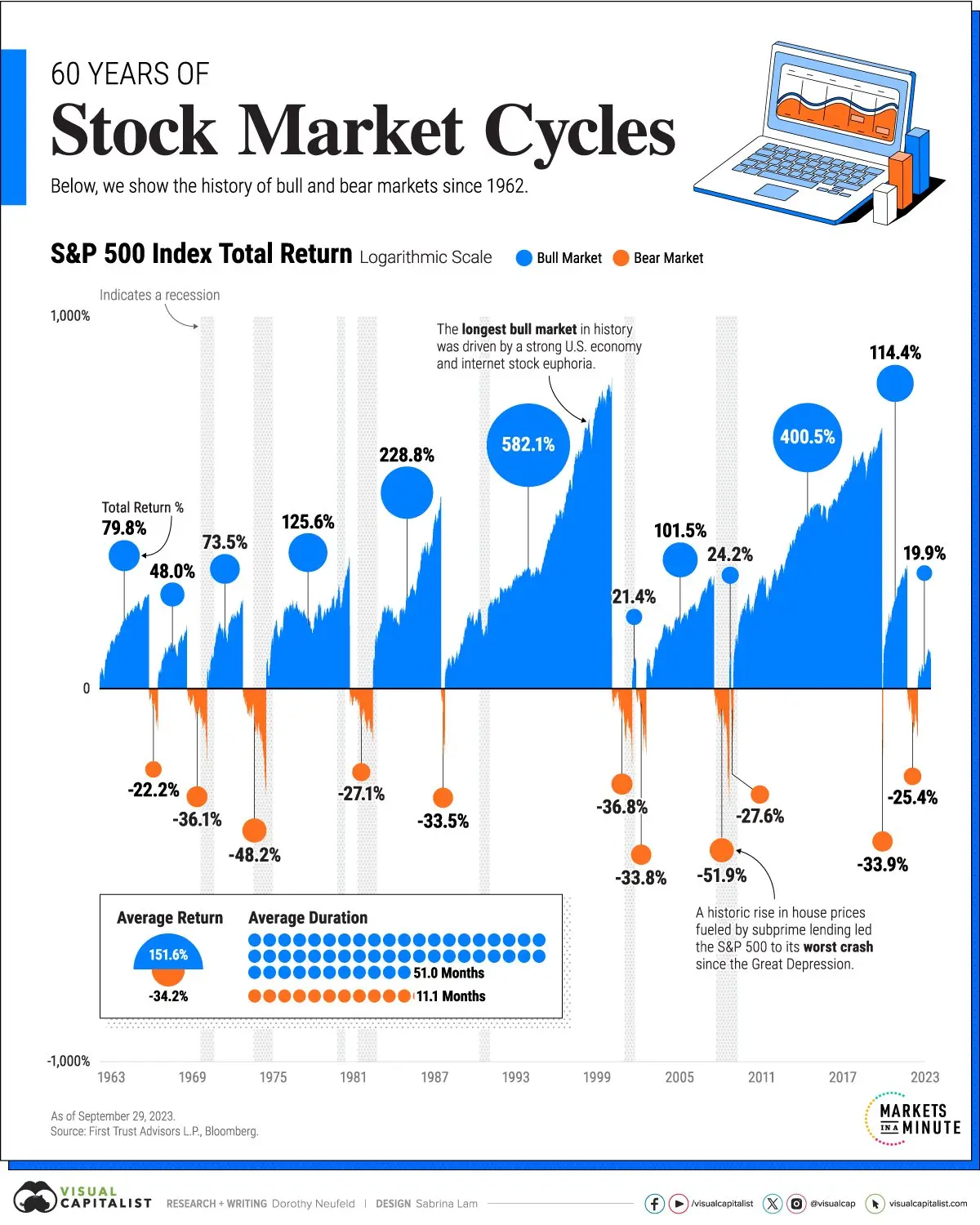

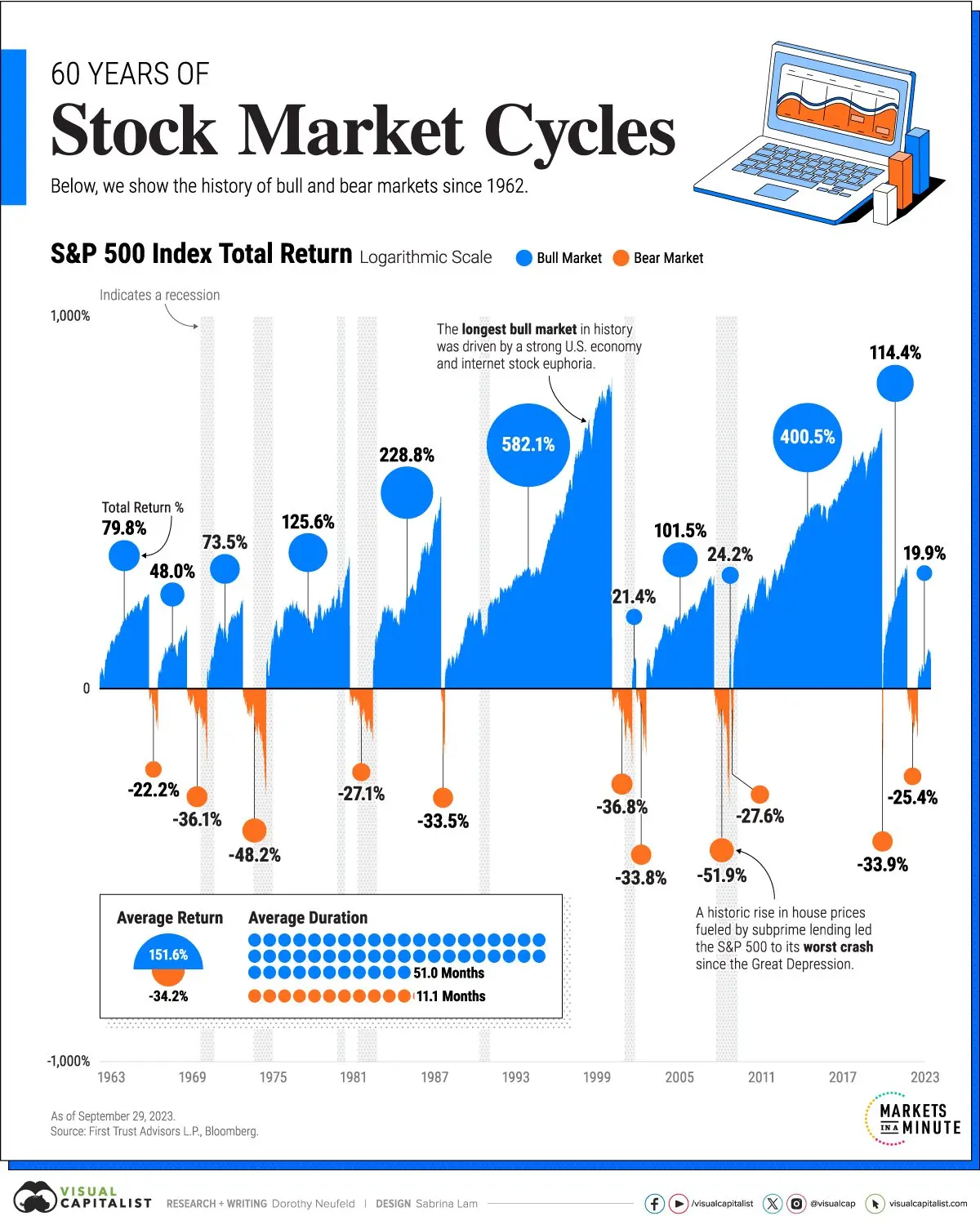

大きな危機を「一生最大のチャンス」に変える方法:米国市場での成功法則

恐慌時に投資することは「歴史的に見て最もお得な取引」:

1 大恐慌 (1929):

有名な崩壊の後、絶望的な悲観が広まり、皆が金融システムの終わりだと考えた。しかし、1930年代に勇気を持って買いに出た者たちは、その後の第二次世界大戦後の最長の経済ブームを経験し、指数や経済成長は何十倍にも拡大した。

2 石油ショックとインフレ (1973):

市場は「ベアマーケット」に入り、2年間続いた。景気後退とインフレの中で投資した者は、二度と訪れない価格を利用し、その後の80年代黄金期に突入した。これは最初のテクノロジー爆発と消費セクターの成長によるものだった。

3 ドットコムバブル (2000):

多くの夢が消え、架空のテクノロジー企業が崩壊した。しかし、その瓦礫の中でAmazonやAppleの株は「格安」で売られていた。バブルの恐怖の中で「本当の価値」を買った者たちは、今日、金融の頂点に立っている。

4 グローバル金融危機 (2008):

大手銀行が倒れ、世界は資本主義の崩壊を予測した。S&P 500は2009年3月に歴史的な底を打った。結果は?その後、史上最長の(ブルマーケット)が始まり、忍耐と株の保持者には400%以上の利益をもたらした。

5 コロナ危機 (2020) - 「爆発的反発」:

世界は突然停止

原文表示恐慌時に投資することは「歴史的に見て最もお得な取引」:

1 大恐慌 (1929):

有名な崩壊の後、絶望的な悲観が広まり、皆が金融システムの終わりだと考えた。しかし、1930年代に勇気を持って買いに出た者たちは、その後の第二次世界大戦後の最長の経済ブームを経験し、指数や経済成長は何十倍にも拡大した。

2 石油ショックとインフレ (1973):

市場は「ベアマーケット」に入り、2年間続いた。景気後退とインフレの中で投資した者は、二度と訪れない価格を利用し、その後の80年代黄金期に突入した。これは最初のテクノロジー爆発と消費セクターの成長によるものだった。

3 ドットコムバブル (2000):

多くの夢が消え、架空のテクノロジー企業が崩壊した。しかし、その瓦礫の中でAmazonやAppleの株は「格安」で売られていた。バブルの恐怖の中で「本当の価値」を買った者たちは、今日、金融の頂点に立っている。

4 グローバル金融危機 (2008):

大手銀行が倒れ、世界は資本主義の崩壊を予測した。S&P 500は2009年3月に歴史的な底を打った。結果は?その後、史上最長の(ブルマーケット)が始まり、忍耐と株の保持者には400%以上の利益をもたらした。

5 コロナ危機 (2020) - 「爆発的反発」:

世界は突然停止

- 報酬

- 2

- コメント

- リポスト

- 共有

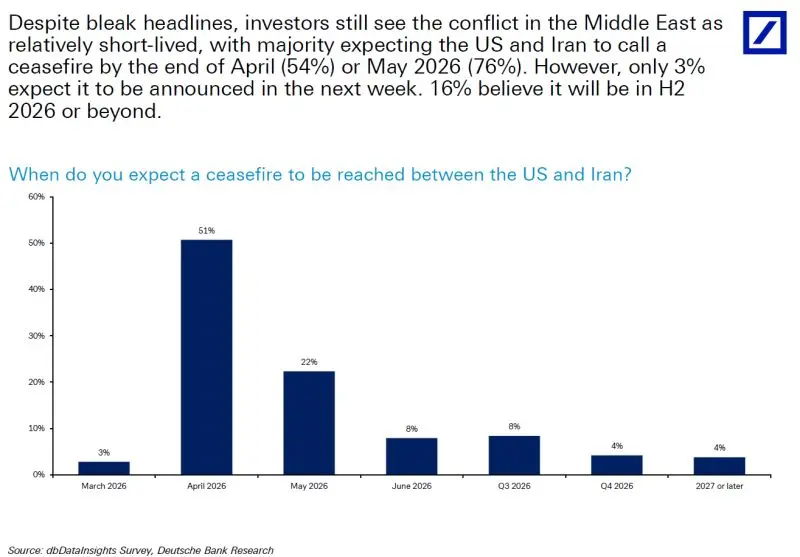

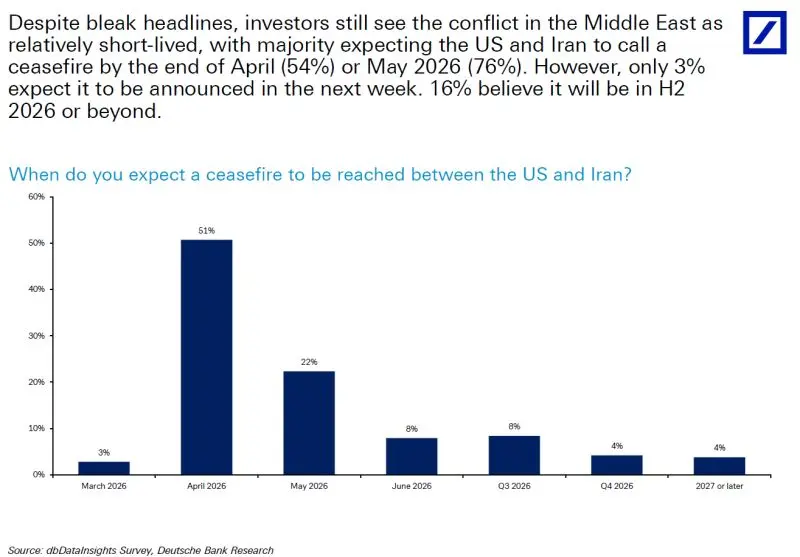

最新の調査によると、「ドイツ銀行」が行った調査で、投資家の大多数が中東の紛争終結を近い将来と見込んでいることが明らかになった。

数字は、54%が米国とイランの間で4月末までに停戦が発表されると予想していることを示しており、

一方で、この割合は2026年5月までに76%に上昇している。

対照的に、少数派の(約16%)は、対立が今年後半またはそれ以降に延びる可能性があると考えている。

この差異は、市場が安定に戻ることを望む気持ちを反映しており、

現在のリスク評価は、「短期的な危機」シナリオに基づいており、長期的なエネルギー供給やグローバルサプライチェーンの断絶を伴わないと見ている。

このことから学べるのは、資金の動きは常にニュースの見出しよりも先に動いているということだ。

賢明な投資家は、これらの予測を観察し、主要な資産運用者たちが次の局面にどう備えているかを理解しようとしている。

今日の賭けは、単に政治だけでなく、世界経済が不確実性の圧力にどれだけ長く耐えられるかにかかっている。

大多数の楽観と少数の悲観の間で、

あなたは地域の安定に対してどのような個人的な賭けをしているだろうか?

$XAUUSD $XAUUSD200

原文表示数字は、54%が米国とイランの間で4月末までに停戦が発表されると予想していることを示しており、

一方で、この割合は2026年5月までに76%に上昇している。

対照的に、少数派の(約16%)は、対立が今年後半またはそれ以降に延びる可能性があると考えている。

この差異は、市場が安定に戻ることを望む気持ちを反映しており、

現在のリスク評価は、「短期的な危機」シナリオに基づいており、長期的なエネルギー供給やグローバルサプライチェーンの断絶を伴わないと見ている。

このことから学べるのは、資金の動きは常にニュースの見出しよりも先に動いているということだ。

賢明な投資家は、これらの予測を観察し、主要な資産運用者たちが次の局面にどう備えているかを理解しようとしている。

今日の賭けは、単に政治だけでなく、世界経済が不確実性の圧力にどれだけ長く耐えられるかにかかっている。

大多数の楽観と少数の悲観の間で、

あなたは地域の安定に対してどのような個人的な賭けをしているだろうか?

$XAUUSD $XAUUSD200

- 報酬

- 1

- コメント

- リポスト

- 共有

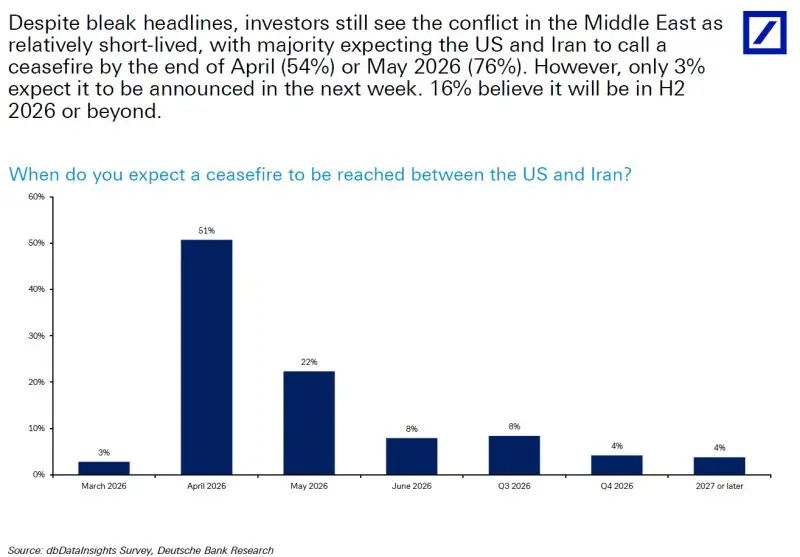

最新の調査によると、「ドイツ銀行」が行った調査で、投資家の大多数が中東の紛争終結を近い将来と見込んでいることが明らかになった。

数字は、54%が米国とイランの間で4月末までに停戦が発表されると予想していることを示しており、

一方で、この割合は2026年5月までに76%に上昇している。

対照的に、少数派の約16%は、対立が今年後半またはそれ以降に延びる可能性があると考えている。

この差異は、市場が安定に戻ることを望む気持ちを反映しており、

現在のリスク評価は、「短期的な危機」シナリオに基づいており、長期的なエネルギー供給やグローバルサプライチェーンの断絶を伴わないと見ている。

このことから学べるのは、資金の動きは常にニュースの見出しよりも先行しているということだ。

賢い投資家は、これらの予測を監視し、主要な資産運用者が次の段階に向けてどのように準備しているかを理解しようとしている。

今日の賭けは、単に政治だけでなく、世界経済が不確実性の圧力にどれだけ長く耐えられるかにかかっている。

大多数の楽観と少数の悲観の間で、

あなたは地域の安定に対してどのような個人的な賭けをしているだろうか?

()

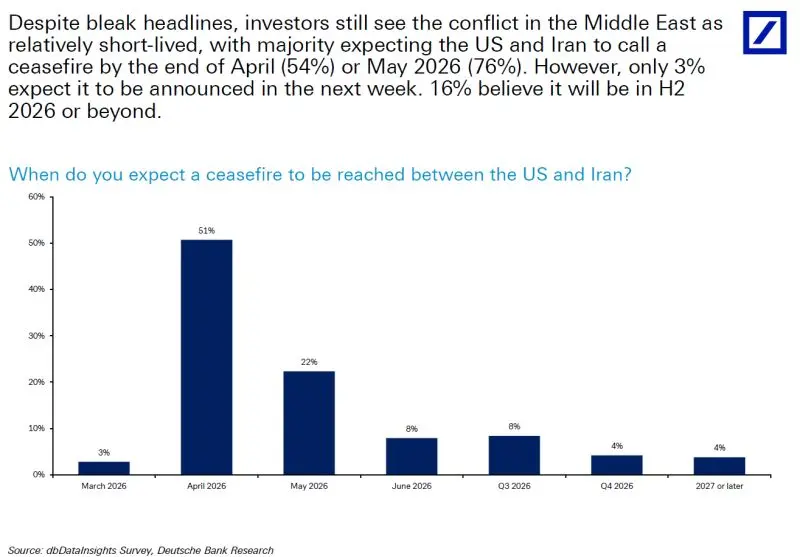

原文表示数字は、54%が米国とイランの間で4月末までに停戦が発表されると予想していることを示しており、

一方で、この割合は2026年5月までに76%に上昇している。

対照的に、少数派の約16%は、対立が今年後半またはそれ以降に延びる可能性があると考えている。

この差異は、市場が安定に戻ることを望む気持ちを反映しており、

現在のリスク評価は、「短期的な危機」シナリオに基づいており、長期的なエネルギー供給やグローバルサプライチェーンの断絶を伴わないと見ている。

このことから学べるのは、資金の動きは常にニュースの見出しよりも先行しているということだ。

賢い投資家は、これらの予測を監視し、主要な資産運用者が次の段階に向けてどのように準備しているかを理解しようとしている。

今日の賭けは、単に政治だけでなく、世界経済が不確実性の圧力にどれだけ長く耐えられるかにかかっている。

大多数の楽観と少数の悲観の間で、

あなたは地域の安定に対してどのような個人的な賭けをしているだろうか?

()

- 報酬

- 1

- コメント

- リポスト

- 共有

「呪われた燃料」プロトコル - 黒い地球の血:

「石油」の秘密を明かす、マトリックスの燃料であり人類のためではないこと:

「石油」:恐竜の残骸なのか、それとも地球の冷却システムが盗まれたものなのか?

なぜ世界は「テスラの自由エネルギー」が存在するにもかかわらず、「石油を燃やす」ことに固執するのか?

この黒い液体は単なる燃料なのか、それとも地球の「電磁血液」であり、地殻のバランスを保ち、マトリックスの崩壊を防ぐ役割を果たしているのか?

シーチェンとフォン・ダニケンは、アヌンナキが地球の資源を極めて正確に利用していたことを指摘した。

石油は「データ伝達液」であり、地球の内部で磁気の支配者だ。

その採掘と燃焼は「移動」のためではなく、地球の霊的エネルギーを「乾燥」させ、その振動数の上昇を妨げるためのもの(地球の上昇)。

デイビッド・アイクは、「エリートたち」が石油を燃やすことで「炭素層」が生まれ、それが「反響鏡」となり、人類の意識を内側に反射させ、アエリアとの接続を妨げていることを確信している。

私たちは「母なる地球の血」を燃やして、「私たちの牢獄の機械」を動かしている。自由エネルギーは空気中に存在するが、彼らはあなたを「メーター」に縛り付け、物質的交換システムの奴隷にしようとしている。

世界大戦が常に「石油脈」の上に集中していることに気づいたか?

それは単なる金融戦争ではなく、「地球の

原文表示「石油」の秘密を明かす、マトリックスの燃料であり人類のためではないこと:

「石油」:恐竜の残骸なのか、それとも地球の冷却システムが盗まれたものなのか?

なぜ世界は「テスラの自由エネルギー」が存在するにもかかわらず、「石油を燃やす」ことに固執するのか?

この黒い液体は単なる燃料なのか、それとも地球の「電磁血液」であり、地殻のバランスを保ち、マトリックスの崩壊を防ぐ役割を果たしているのか?

シーチェンとフォン・ダニケンは、アヌンナキが地球の資源を極めて正確に利用していたことを指摘した。

石油は「データ伝達液」であり、地球の内部で磁気の支配者だ。

その採掘と燃焼は「移動」のためではなく、地球の霊的エネルギーを「乾燥」させ、その振動数の上昇を妨げるためのもの(地球の上昇)。

デイビッド・アイクは、「エリートたち」が石油を燃やすことで「炭素層」が生まれ、それが「反響鏡」となり、人類の意識を内側に反射させ、アエリアとの接続を妨げていることを確信している。

私たちは「母なる地球の血」を燃やして、「私たちの牢獄の機械」を動かしている。自由エネルギーは空気中に存在するが、彼らはあなたを「メーター」に縛り付け、物質的交換システムの奴隷にしようとしている。

世界大戦が常に「石油脈」の上に集中していることに気づいたか?

それは単なる金融戦争ではなく、「地球の

- 報酬

- 2

- コメント

- リポスト

- 共有

#البيتكوين

要点は2行です:

ビットコインが68,000ドルに到達するのに注意してください

そして、その上での安定性がないこと

その後、急激な下落が見られ、60,000ドルまで下がる可能性があります

最初の段階として

$BTC $XAUUSD $XAUUSD100

原文表示要点は2行です:

ビットコインが68,000ドルに到達するのに注意してください

そして、その上での安定性がないこと

その後、急激な下落が見られ、60,000ドルまで下がる可能性があります

最初の段階として

$BTC $XAUUSD $XAUUSD100

- 報酬

- 2

- コメント

- リポスト

- 共有

- 報酬

- いいね

- コメント

- リポスト

- 共有

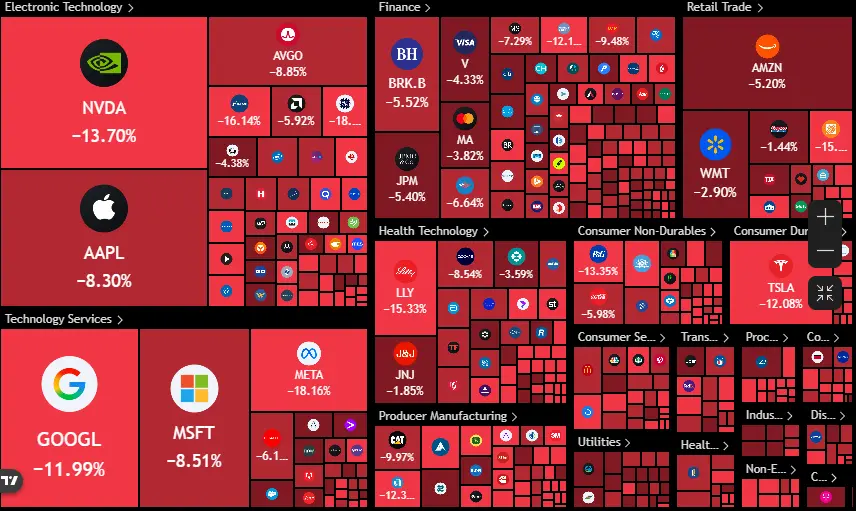

赤い嵐が「ウォール街」を襲い、数兆ドルを飲み込む。

S&P 500指数は今日、232日ぶりに最安値で取引を終え、市場は一日でさらに1兆ドルを失った。

数字は恐ろしい。イランとの緊張が激化して以来、世界的に最も重要な指数の時価総額から約4.8兆ドルが消えた。

損失は例外なく巨大企業に及んだ。

「インテル」や「メタ」の激しい下落から、「アップル」や「マイクロソフト」の下落まで。

私たちが目にしているのは、「流動化」の集団的な現象であり、地政学的対立の拡大と、それがサプライチェーンや成長率に直接影響を及ぼすことへの不安の大きさを反映している。

政治が戦争の言葉を使うとき、

市場は数字の厳しさで応える。

この種の変動は単なる技術的な下落ではなく、

もはや安定性が保証されない世界におけるリスクの全面的な再評価だ。

このような状況では、現金が王者となり、

忍耐が最も価値のある通貨となる。

連邦準備制度理事会(Fed)が市場を落ち着かせるために介入すると予想するか、

それとも地政学的な動きが次の底値を決めるのか?

あなたの意見を教えてください。

フォローしてもっと情報を得よう。

原文表示S&P 500指数は今日、232日ぶりに最安値で取引を終え、市場は一日でさらに1兆ドルを失った。

数字は恐ろしい。イランとの緊張が激化して以来、世界的に最も重要な指数の時価総額から約4.8兆ドルが消えた。

損失は例外なく巨大企業に及んだ。

「インテル」や「メタ」の激しい下落から、「アップル」や「マイクロソフト」の下落まで。

私たちが目にしているのは、「流動化」の集団的な現象であり、地政学的対立の拡大と、それがサプライチェーンや成長率に直接影響を及ぼすことへの不安の大きさを反映している。

政治が戦争の言葉を使うとき、

市場は数字の厳しさで応える。

この種の変動は単なる技術的な下落ではなく、

もはや安定性が保証されない世界におけるリスクの全面的な再評価だ。

このような状況では、現金が王者となり、

忍耐が最も価値のある通貨となる。

連邦準備制度理事会(Fed)が市場を落ち着かせるために介入すると予想するか、

それとも地政学的な動きが次の底値を決めるのか?

あなたの意見を教えてください。

フォローしてもっと情報を得よう。

- 報酬

- 2

- コメント

- リポスト

- 共有

- 報酬

- 2

- コメント

- リポスト

- 共有

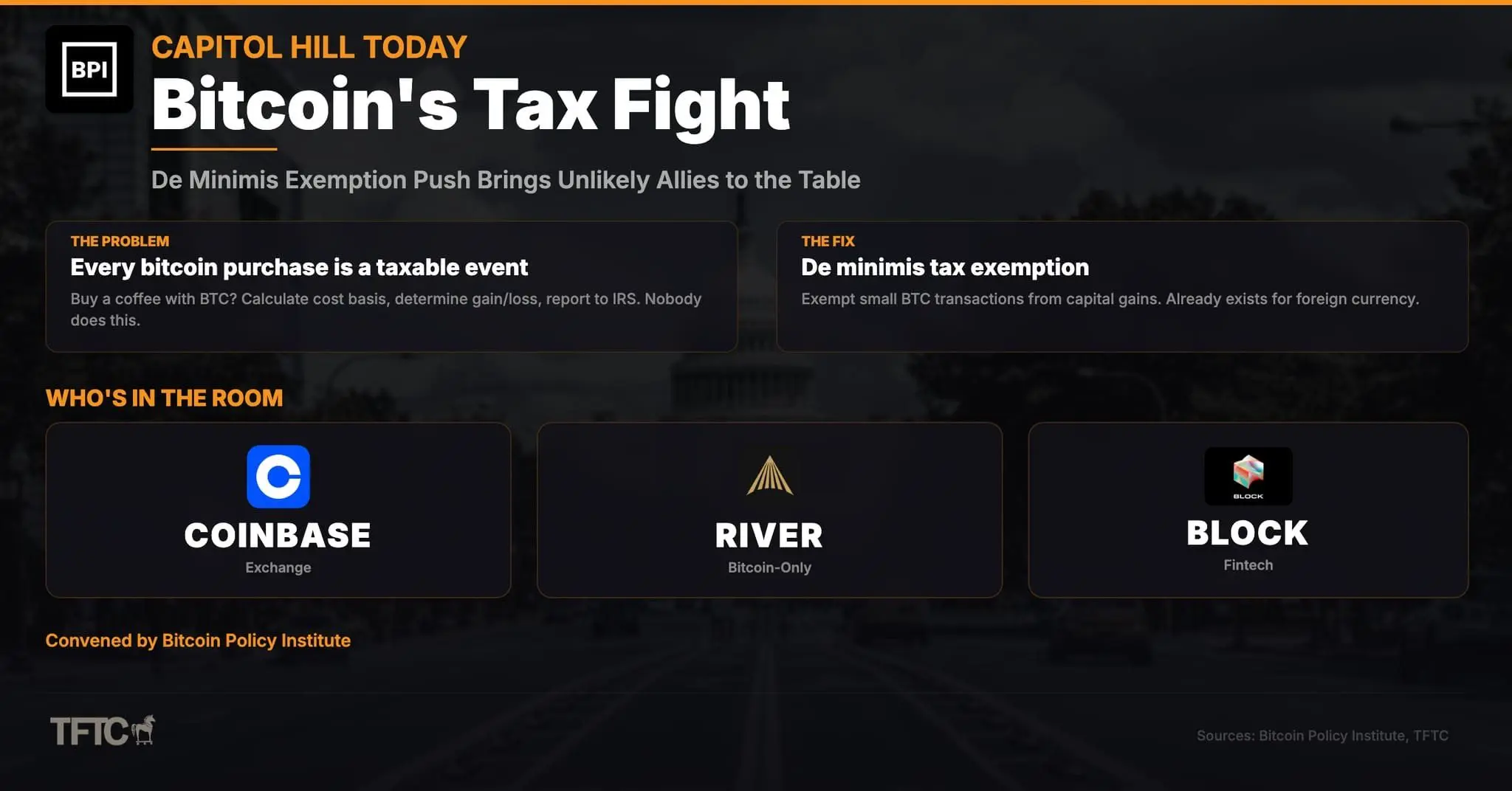

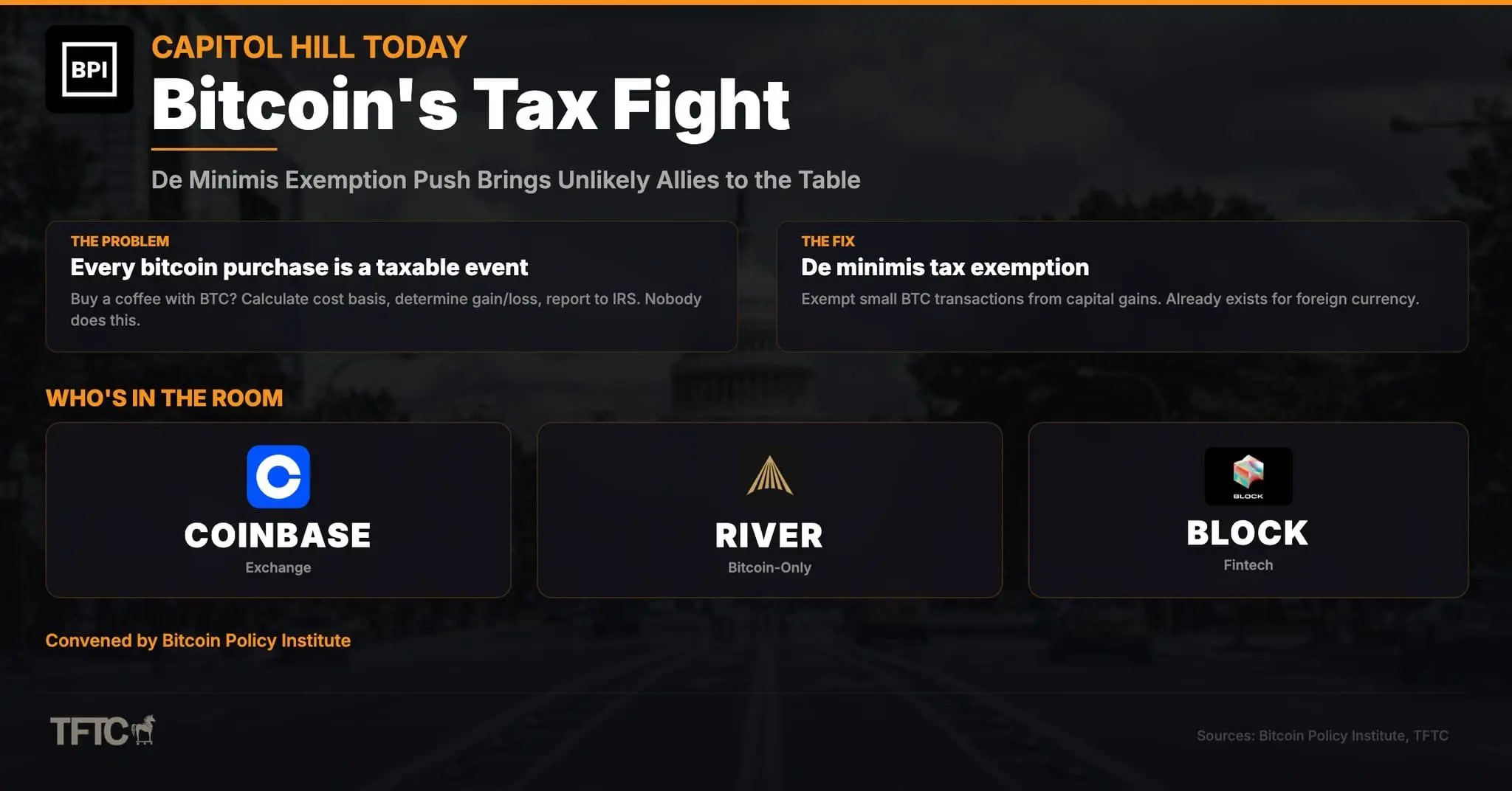

すべてのアメリカ人が #البيتكوين を使うことは、技術的には違法です。今日、その状況が変わるかもしれません。

ビットコイン政策研究所は、Coinbase、River、Blockを米国議会に招き、ビットコインの簡単な取引に対する小規模な税制優遇措置を推進しています。

現在、ビットコインでコーヒー一杯を買うことは課税対象のイベントと見なされています。購入コストを計算し、利益または損失を特定し、مصلحة الضرائبに報告しなければなりません。誰もこれをやっていません。外国通貨には同じ免税措置がありますが、ビットコインにはまだ適用されていません。

これが実現すれば、米国政府のビットコインの分類は変わるでしょう。単なる所有権や資産としてだけでなく、電子通貨として認められることになります...

$BTC $BTC

ビットコイン政策研究所は、Coinbase、River、Blockを米国議会に招き、ビットコインの簡単な取引に対する小規模な税制優遇措置を推進しています。

現在、ビットコインでコーヒー一杯を買うことは課税対象のイベントと見なされています。購入コストを計算し、利益または損失を特定し、مصلحة الضرائبに報告しなければなりません。誰もこれをやっていません。外国通貨には同じ免税措置がありますが、ビットコインにはまだ適用されていません。

これが実現すれば、米国政府のビットコインの分類は変わるでしょう。単なる所有権や資産としてだけでなく、電子通貨として認められることになります...

$BTC $BTC

BTC1.38%

- 報酬

- 1

- コメント

- リポスト

- 共有

ビットコインの認証は今120,000です。

私たちはサイクルの終わりにいます。賛成か反対かは関係ありません。

神のための忠告ですが、今後短期間でのどんな上昇も利益確定のためのものであり、流動性の退出を避けてください。良いニュースや強い上昇の勢いがあっても、2025年の最後の四半期の間は特に注意してください。欲張らないこと。

私の言葉を信じて、冷静になり、神に祈りましょう。

そして、2026年は米国市場、ビットコイン、金にとってネガティブな年になると確信しています。

(( 注意してください、注意してください、注意してください ))

$BTC $XAUUSD $XAUUSD20

#BitcoinWeakens

原文表示私たちはサイクルの終わりにいます。賛成か反対かは関係ありません。

神のための忠告ですが、今後短期間でのどんな上昇も利益確定のためのものであり、流動性の退出を避けてください。良いニュースや強い上昇の勢いがあっても、2025年の最後の四半期の間は特に注意してください。欲張らないこと。

私の言葉を信じて、冷静になり、神に祈りましょう。

そして、2026年は米国市場、ビットコイン、金にとってネガティブな年になると確信しています。

(( 注意してください、注意してください、注意してください ))

$BTC $XAUUSD $XAUUSD20

#BitcoinWeakens

- 報酬

- いいね

- コメント

- リポスト

- 共有

- 報酬

- 4

- コメント

- リポスト

- 共有

バンク・ジェイピー・モルガンは、イランに関連した戦争の影響の中で、世界市場において異例の分裂を明らかにしました。ビットコインは安全資産としての需要の兆候を示す一方、伝統的なヘッジ手段である金と銀は顕著な売り圧力にさらされました。

バンク・ジェイピー・モルガンの戦略アナリスト、ニコラオス・パニゲルツォグルと彼のチームは、イラン戦争の開始以来、ビットコインは貴金属と比較してより良く安定を保っていると指摘しました。一方、金の価格は1ヶ月で約15%下落し、3月の最初の3週間で推定110億ドルの資金流出を記録した上場投資信託(ETF)が出てきました。

銀も同様の圧力に直面し、昨夏から蓄積された資金流入が清算されましたが、その期間中、ビットコインのファンドは引き続きプラスの資金流入を記録しました。

投資家の行動の変化

この価格差は単なる価格の違いにとどまらず、市場構造や取引ポジションにも及びます。金と銀は、以前の高値をつけた後に大量の売却が行われ、金利上昇とドルの強さの中でリスクを縮小する動きが見られました。

シカゴ商品取引所(CME)のデータによると、1月以降、金と銀のポジションは大幅に縮小される一方、ビットコインの先物契約は比較的安定しています。

ビットコインは伝統的な安全資産ではない

バンクは、ビットコインのパフォーマンスは従来の「安全資産」モデルを完全には反映していないと指摘しています

バンク・ジェイピー・モルガンの戦略アナリスト、ニコラオス・パニゲルツォグルと彼のチームは、イラン戦争の開始以来、ビットコインは貴金属と比較してより良く安定を保っていると指摘しました。一方、金の価格は1ヶ月で約15%下落し、3月の最初の3週間で推定110億ドルの資金流出を記録した上場投資信託(ETF)が出てきました。

銀も同様の圧力に直面し、昨夏から蓄積された資金流入が清算されましたが、その期間中、ビットコインのファンドは引き続きプラスの資金流入を記録しました。

投資家の行動の変化

この価格差は単なる価格の違いにとどまらず、市場構造や取引ポジションにも及びます。金と銀は、以前の高値をつけた後に大量の売却が行われ、金利上昇とドルの強さの中でリスクを縮小する動きが見られました。

シカゴ商品取引所(CME)のデータによると、1月以降、金と銀のポジションは大幅に縮小される一方、ビットコインの先物契約は比較的安定しています。

ビットコインは伝統的な安全資産ではない

バンクは、ビットコインのパフォーマンスは従来の「安全資産」モデルを完全には反映していないと指摘しています

BTC1.38%

- 報酬

- 3

- コメント

- 1

- 共有