# FannieMaeAcceptsCryptoCollateral

2.03M

Crypto_Buzz_with_Alex

#FannieMaeAcceptsCryptoCollateral

これがパラダイムシフトの方法 — 静かに、そして一気に。

ファニーメイが暗号資産を担保として受け入れることは、単なる採用ではない。

それは結果を伴う検証だ。

表面的なストーリーはこれを強気材料として称賛している。

「暗号資産が実体のある金融に進出している」

しかし、より深い真実はより力強く、より複雑だ:

暗号資産はもはや取引されているだけではない。

それは負債を保証するために信頼されている。

そして負債は金融システム全体の基盤だ。

行間を読むと:

投機的資産が担保になることはなく、信頼される資産だけがなる。

ボラティリティは無視されているのではなく、周囲に設計されている。

そして、資産がローンの裏付けとなると…それはシステム的になる。

これが転換点だ。

何年も、暗号資産は端の方で生きてきた — 取引所、ウォレット、投機サイクル。

今や、それは信用層に足を踏み入れ、真の力が座る場所だ。

なぜなら、担保は上昇だけのためではない。

圧力下での信頼性のためだ。

本当に展開していること:

マクロ層

流動性の引き締まりの中で、機関は信用の流れを維持するために許容担保を拡大している。

構造層

暗号資産は住宅ローンや融資の枠組みに統合され、デジタル資産と実体のある金融を橋渡ししている。

心理層

市場の認識は「リスク資産」から「使

これがパラダイムシフトの方法 — 静かに、そして一気に。

ファニーメイが暗号資産を担保として受け入れることは、単なる採用ではない。

それは結果を伴う検証だ。

表面的なストーリーはこれを強気材料として称賛している。

「暗号資産が実体のある金融に進出している」

しかし、より深い真実はより力強く、より複雑だ:

暗号資産はもはや取引されているだけではない。

それは負債を保証するために信頼されている。

そして負債は金融システム全体の基盤だ。

行間を読むと:

投機的資産が担保になることはなく、信頼される資産だけがなる。

ボラティリティは無視されているのではなく、周囲に設計されている。

そして、資産がローンの裏付けとなると…それはシステム的になる。

これが転換点だ。

何年も、暗号資産は端の方で生きてきた — 取引所、ウォレット、投機サイクル。

今や、それは信用層に足を踏み入れ、真の力が座る場所だ。

なぜなら、担保は上昇だけのためではない。

圧力下での信頼性のためだ。

本当に展開していること:

マクロ層

流動性の引き締まりの中で、機関は信用の流れを維持するために許容担保を拡大している。

構造層

暗号資産は住宅ローンや融資の枠組みに統合され、デジタル資産と実体のある金融を橋渡ししている。

心理層

市場の認識は「リスク資産」から「使

FLOW-0.03%

- 報酬

- 6

- 7

- リポスト

- 共有

HighAmbition:

2026 GOGOGO 👊もっと見る

#FannieMaeAcceptsCryptoCollateral

金融アーキテクチャは進化している — それは誇大広告ではなく、静かな統合を通じて。

資産が信用システムの基盤となり始めた瞬間、見えない閾値を越える。暗号資産はもはや認識されるだけではなく、埋め込まれている。そして、その埋め込みがすべてを変える。

10年以上にわたり、デジタル資産は並行したエコシステムの中に存在していた。高い成長率、高いボラティリティ、強い懐疑論。機関投資家は関与していたが慎重に — 取引、ヘッジ、配分。依存はしなかった。

しかし今、その線はぼやけ始めている。

なぜなら、担保は投機的な機能ではないからだ。それは信頼の機能だ。

そして、金融システムにおける信頼は、上昇局面ではなくストレス下で測定される。

ここで起きていることは、単なる採用以上のものだ。それは、「金融グレード」資産の基準の再調整だ。従来、担保は国債、不動産、高格付け証券などの金融商品に支配されてきた。これらの資産は爆発的な上昇を目的として選ばれたのではなく、安定性、流動性、圧力下での予測可能性のために選ばれた。

暗号資産がこの領域に入ることは、リスクそのものの理解の変化を示している。

排除されるのではなく、構造化されるのだ。

機関投資家はボラティリティを無視しているわけではない。価格を評価し、バッファリングし、システムの周りに設計してい

原文表示金融アーキテクチャは進化している — それは誇大広告ではなく、静かな統合を通じて。

資産が信用システムの基盤となり始めた瞬間、見えない閾値を越える。暗号資産はもはや認識されるだけではなく、埋め込まれている。そして、その埋め込みがすべてを変える。

10年以上にわたり、デジタル資産は並行したエコシステムの中に存在していた。高い成長率、高いボラティリティ、強い懐疑論。機関投資家は関与していたが慎重に — 取引、ヘッジ、配分。依存はしなかった。

しかし今、その線はぼやけ始めている。

なぜなら、担保は投機的な機能ではないからだ。それは信頼の機能だ。

そして、金融システムにおける信頼は、上昇局面ではなくストレス下で測定される。

ここで起きていることは、単なる採用以上のものだ。それは、「金融グレード」資産の基準の再調整だ。従来、担保は国債、不動産、高格付け証券などの金融商品に支配されてきた。これらの資産は爆発的な上昇を目的として選ばれたのではなく、安定性、流動性、圧力下での予測可能性のために選ばれた。

暗号資産がこの領域に入ることは、リスクそのものの理解の変化を示している。

排除されるのではなく、構造化されるのだ。

機関投資家はボラティリティを無視しているわけではない。価格を評価し、バッファリングし、システムの周りに設計してい

- 報酬

- 4

- 7

- リポスト

- 共有

Luna_Star:

LFG 🔥もっと見る

Dragon Fly Official – 市場分析

#FannieMaeAcceptsCryptoCollateral

画期的な動きとして、フェニーマエは特定の暗号資産を担保として住宅ローン取引に受け入れ始めると発表しました。これはデジタル資産の機関採用における重要なマイルストーンであり、暗号通貨が正当な金融商品として主流の信頼を獲得しつつあることを示しています。

この動きは暗号市場、DeFiの統合、投資家のセンチメントに即時の影響を与えます。

1️⃣ これはなぜ重要なのか

機関投資家の承認:フェニーマエの暗号資産担保の採用は、主流金融がデジタル資産にますます開かれていることを強く示しています。

流動性拡大:住宅ローン担保証券は暗号資産の保有を活用できるため、BTC、ETH、その他の承認済み資産への機関投資需要が増加する可能性があります。

規制の整合性:規制当局が注意深く観察していることを示し、フェニーマエは法的枠組み内でこれを検証しています。

2️⃣ 市場の反応

BTC & ETH:正当性が認められたことで短期的に価格上昇。

アルトコイン:一部のブルーチップDeFiトークンは担保に適した資産として流入増加の可能性。

投資家のセンチメント:暗号資産を信頼できるリスク調整済み資産とみなす自信の強化。

3️⃣ 戦略的なチャンス

₿ ビットコイン

サポート:$68,500 → $6

原文表示#FannieMaeAcceptsCryptoCollateral

画期的な動きとして、フェニーマエは特定の暗号資産を担保として住宅ローン取引に受け入れ始めると発表しました。これはデジタル資産の機関採用における重要なマイルストーンであり、暗号通貨が正当な金融商品として主流の信頼を獲得しつつあることを示しています。

この動きは暗号市場、DeFiの統合、投資家のセンチメントに即時の影響を与えます。

1️⃣ これはなぜ重要なのか

機関投資家の承認:フェニーマエの暗号資産担保の採用は、主流金融がデジタル資産にますます開かれていることを強く示しています。

流動性拡大:住宅ローン担保証券は暗号資産の保有を活用できるため、BTC、ETH、その他の承認済み資産への機関投資需要が増加する可能性があります。

規制の整合性:規制当局が注意深く観察していることを示し、フェニーマエは法的枠組み内でこれを検証しています。

2️⃣ 市場の反応

BTC & ETH:正当性が認められたことで短期的に価格上昇。

アルトコイン:一部のブルーチップDeFiトークンは担保に適した資産として流入増加の可能性。

投資家のセンチメント:暗号資産を信頼できるリスク調整済み資産とみなす自信の強化。

3️⃣ 戦略的なチャンス

₿ ビットコイン

サポート:$68,500 → $6

- 報酬

- 2

- 1

- リポスト

- 共有

ybaser:

2026 GOGOGO 👊#FannieMaeAcceptsCryptoCollateral

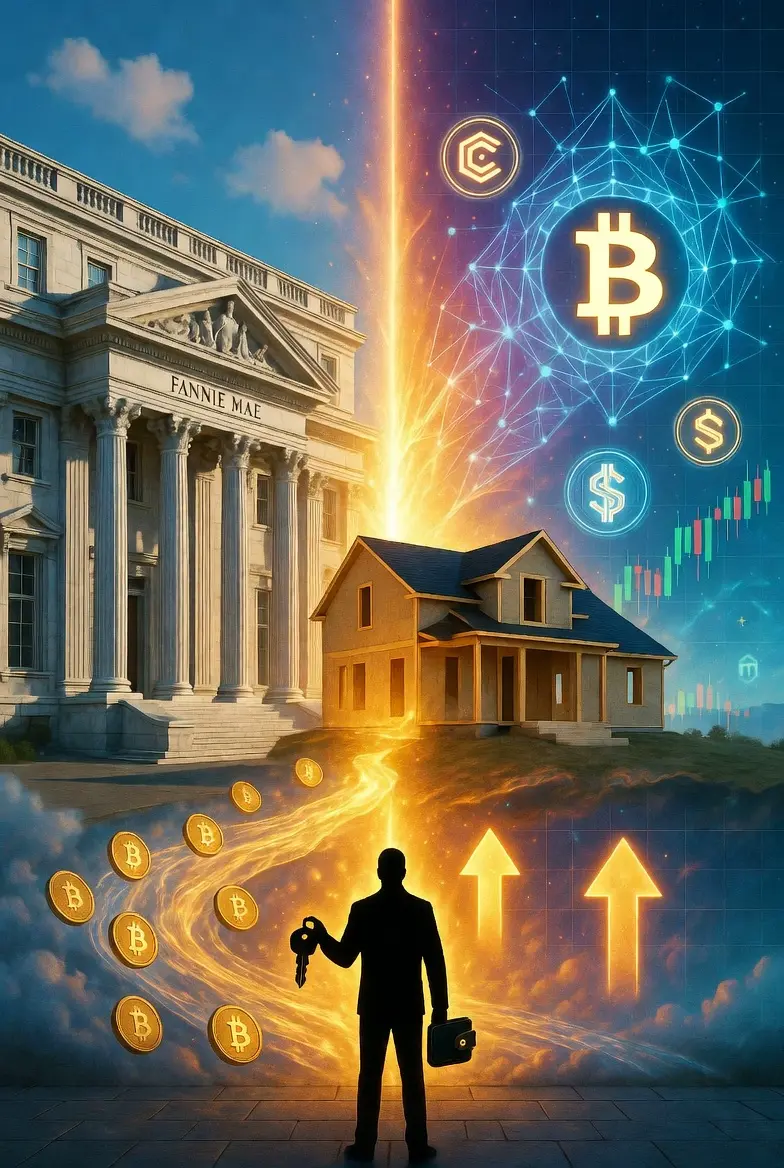

#FannieMaeは暗号資産担保を受け入れる

暗号と不動産の融合 — グローバル金融の構造的変革

2026年3月26日から29日にかけて、重要なマイルストーンが金融の風景を一変させた。

Fannie Maeは暗号資産を担保とした住宅ローンの枠組みを導入し、BitcoinやUSDCなどのデジタル資産を住宅資金調達に利用できるようにした。

これは単なる新商品ではなく、デジタル資産の富が従来の住宅市場に直接統合され始める転換点である。

🏠 デジタル資産と住宅所有権の橋渡し

長年、暗号投資家はジレンマに直面してきた:

資産を売る → 将来の上昇益を失う

資産を保持 → 不動産の機会を逃す

この新しいモデルは、その方程式を変える。

今や投資家は暗号資産のエクスポージャーを維持しながら、不動産所有権にアクセスできるようになり、長期的なデジタル資産と実物資産の成長を両立させる。

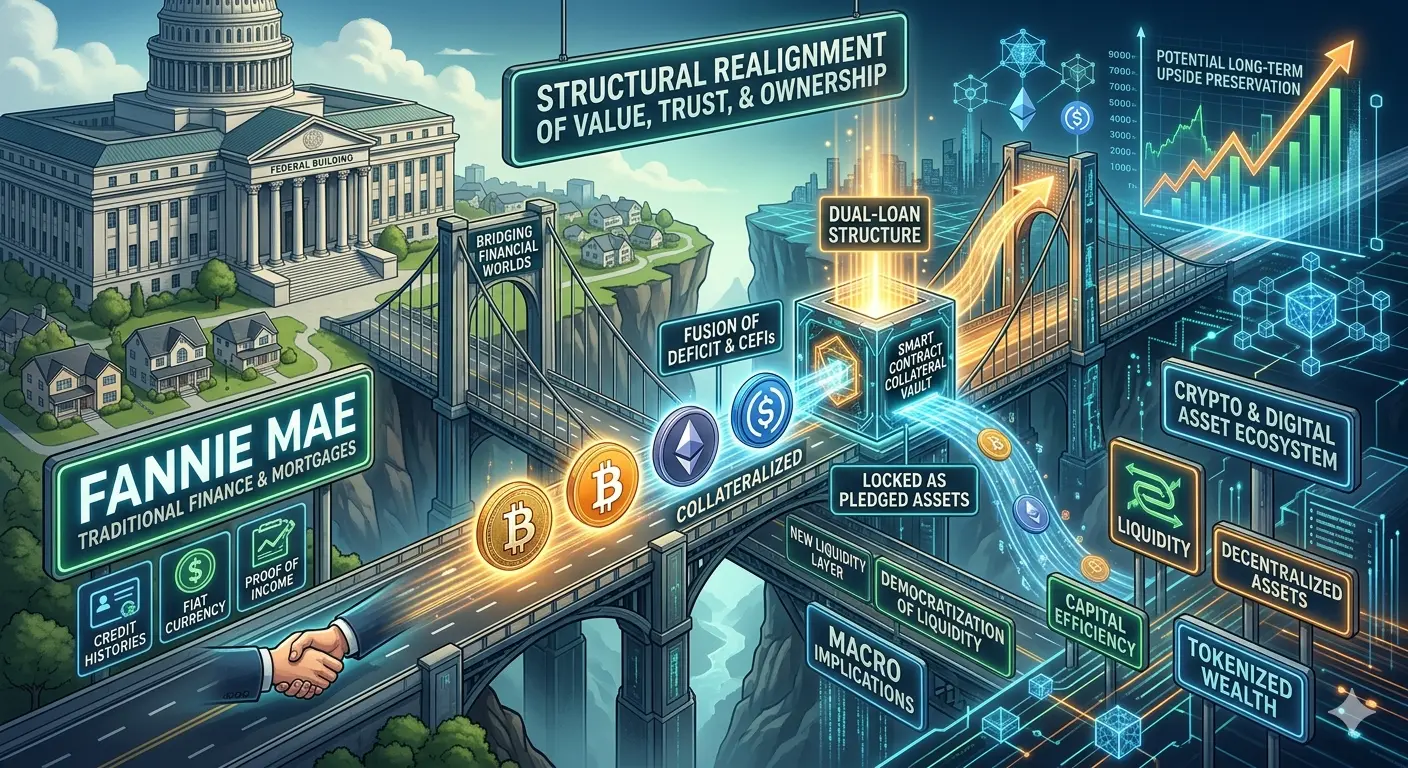

⚙️ 構造の仕組み

このシステムは二層構造を採用している:

• プライマリーモーゲージ – Better Home & Financeを通じて処理される標準的な住宅ローン

• 暗号担保層 – Coinbaseのカストディを通じて安全に保管されたデジタル資産

あなたの暗号資産はあなたのものだが、義務が履行されるまで担保としてロックされる。

📊 担保

#FannieMaeは暗号資産担保を受け入れる

暗号と不動産の融合 — グローバル金融の構造的変革

2026年3月26日から29日にかけて、重要なマイルストーンが金融の風景を一変させた。

Fannie Maeは暗号資産を担保とした住宅ローンの枠組みを導入し、BitcoinやUSDCなどのデジタル資産を住宅資金調達に利用できるようにした。

これは単なる新商品ではなく、デジタル資産の富が従来の住宅市場に直接統合され始める転換点である。

🏠 デジタル資産と住宅所有権の橋渡し

長年、暗号投資家はジレンマに直面してきた:

資産を売る → 将来の上昇益を失う

資産を保持 → 不動産の機会を逃す

この新しいモデルは、その方程式を変える。

今や投資家は暗号資産のエクスポージャーを維持しながら、不動産所有権にアクセスできるようになり、長期的なデジタル資産と実物資産の成長を両立させる。

⚙️ 構造の仕組み

このシステムは二層構造を採用している:

• プライマリーモーゲージ – Better Home & Financeを通じて処理される標準的な住宅ローン

• 暗号担保層 – Coinbaseのカストディを通じて安全に保管されたデジタル資産

あなたの暗号資産はあなたのものだが、義務が履行されるまで担保としてロックされる。

📊 担保

BTC-0.35%

- 報酬

- 9

- 9

- リポスト

- 共有

Vortex_King :

:

月へ 🌕もっと見る

#FannieMaeAcceptsCryptoCollateral

暗号資産はもはや単なる投資手段ではなく、実体経済の最大のセクターの一つである住宅金融に直接統合されつつあります。Fannie Maeが暗号資産を担保とした住宅ローンの構造を認めたことは、金融システムにおけるデジタル資産の役割を根本的に変える可能性のある転換点となるでしょう。

転換点:暗号資産を担保とした住宅ローンの時代

2026年現在、米国の住宅ローンエコシステム内で大きな革新が登場しています:

住宅購入者はビットコインやUSDコインなどのステーブルコインを担保として利用可能

現金の頭金だけに頼るのではなく、暗号資産を裏付けとした二次ローンモデルが導入

このシステムは従来の住宅ローン構造に暗号資産を統合し、置き換えるものではありません

仕組みは次の通りです:

ユーザーは従来の住宅ローンを組む

頭金のための別のローンが発行される

このローンは暗号資産によって担保される

最も重要な違い

ユーザーは暗号資産の保有を売却する必要がない

システムの仕組み

主な特徴は以下の通りです:

担保として使われた暗号資産は売却や譲渡ができない

暗号資産の価格変動があっても、住宅ローンの条件は変わらない

支払いが滞った場合、担保は清算される可能性がある

住宅ローンは従来の15年から30年の構造を維持

金利も従来の住宅ローンとほぼ同水準

暗号資産はもはや単なる投資手段ではなく、実体経済の最大のセクターの一つである住宅金融に直接統合されつつあります。Fannie Maeが暗号資産を担保とした住宅ローンの構造を認めたことは、金融システムにおけるデジタル資産の役割を根本的に変える可能性のある転換点となるでしょう。

転換点:暗号資産を担保とした住宅ローンの時代

2026年現在、米国の住宅ローンエコシステム内で大きな革新が登場しています:

住宅購入者はビットコインやUSDコインなどのステーブルコインを担保として利用可能

現金の頭金だけに頼るのではなく、暗号資産を裏付けとした二次ローンモデルが導入

このシステムは従来の住宅ローン構造に暗号資産を統合し、置き換えるものではありません

仕組みは次の通りです:

ユーザーは従来の住宅ローンを組む

頭金のための別のローンが発行される

このローンは暗号資産によって担保される

最も重要な違い

ユーザーは暗号資産の保有を売却する必要がない

システムの仕組み

主な特徴は以下の通りです:

担保として使われた暗号資産は売却や譲渡ができない

暗号資産の価格変動があっても、住宅ローンの条件は変わらない

支払いが滞った場合、担保は清算される可能性がある

住宅ローンは従来の15年から30年の構造を維持

金利も従来の住宅ローンとほぼ同水準

BTC-0.35%

- 報酬

- 28

- 23

- リポスト

- 共有

Luna_Star:

2026 GOGOGO 👊もっと見る

#FannieMaeAcceptsCryptoCollateral

#FannieMaeが暗号資産担保を受け入れ

金融界は、Fannie Maeが暗号通貨を住宅ローンの担保として受け入れることで、歴史的な変革を目の当たりにしています。これは、デジタル資産を主流の金融に取り込むための大きな一歩です。

この新しい仕組みでは、住宅購入者はビットコインやステーブルコインなどの暗号資産を担保として使用でき、住宅ローンを組む際に資産を売却して現金化する必要がなくなります。これにより、投資家は暗号資産の保有を維持しながら、頭金の資金を調達できるようになります。

この動きは、暗号資産保有者にとってゲームチェンジャーです。従来は、住宅を購入するために資産を売却し、税金が発生し、市場の上昇益を逃すこともありました。今後は、デジタル資産を売却せずに活用できるため、長期的な投資戦略を維持しながら資金調達が可能です。

ただし、リスクや仕組みも考慮する必要があります。担保として使用される暗号資産はローン期間中ロックされ、借り手は追加のローン層により若干高いコストを負担する可能性があります。暗号資産の価値変動も、貸し手や規制当局が注意深く監視する要素です。

広い視野で見ると、これは大きなマイルストーンです。Fannie Maeは米国の住宅ローン市場の重要な部分を支援しているため、この政策変更は伝統的な金融に大

#FannieMaeが暗号資産担保を受け入れ

金融界は、Fannie Maeが暗号通貨を住宅ローンの担保として受け入れることで、歴史的な変革を目の当たりにしています。これは、デジタル資産を主流の金融に取り込むための大きな一歩です。

この新しい仕組みでは、住宅購入者はビットコインやステーブルコインなどの暗号資産を担保として使用でき、住宅ローンを組む際に資産を売却して現金化する必要がなくなります。これにより、投資家は暗号資産の保有を維持しながら、頭金の資金を調達できるようになります。

この動きは、暗号資産保有者にとってゲームチェンジャーです。従来は、住宅を購入するために資産を売却し、税金が発生し、市場の上昇益を逃すこともありました。今後は、デジタル資産を売却せずに活用できるため、長期的な投資戦略を維持しながら資金調達が可能です。

ただし、リスクや仕組みも考慮する必要があります。担保として使用される暗号資産はローン期間中ロックされ、借り手は追加のローン層により若干高いコストを負担する可能性があります。暗号資産の価値変動も、貸し手や規制当局が注意深く監視する要素です。

広い視野で見ると、これは大きなマイルストーンです。Fannie Maeは米国の住宅ローン市場の重要な部分を支援しているため、この政策変更は伝統的な金融に大

BTC-0.35%

- 報酬

- 12

- 15

- リポスト

- 共有

xxx40xxx:

月へ 🌕もっと見る

#FannieMaeは暗号資産担保を受け入れる

市場影響分析

#FannieMaeAcceptsCryptoCollateral はデジタル資産と従来の住宅金融の間の構造的な橋渡しを示しています。暗号通貨—主にBTCとステーブルコイン—を住宅ローンの担保として利用できるようにすることで、Fannie Maeは暗号資産を単なる投機的な道具ではなく、バランスシート資産として効果的に認識しています。

影響:

資本効率の向上:保有者は清算を避ける → 税イベントなし、上昇ポテンシャルを維持

新たな需要層:暗号通貨が実用的な担保となり、取引以外の用途も拡大

機関投資家のシグナル:従来の金融もオンチェーンの価値を徐々に取り入れつつある

Gate.ioでは、この種の進展は短期的な価格影響が控えめでも、長期的な積み立てのストーリーをサポートする傾向があります。

流動性とボラティリティの見通し

供給ロックアップ効果:担保されたBTC/USDCは流通から除外される

強制売却の減少:大規模な購入(homes)は清算を必要としなくなる

隠れたレバレッジ層:担保は価格下落に対する感度を高める

ボラティリティの予測:

短期:直接的な影響は限定的、採用は徐々に進行

中期:供給が逼迫するにつれて強気の構造的バイアス

ストレスリスク:BTCが急落した場合、

市場影響分析

#FannieMaeAcceptsCryptoCollateral はデジタル資産と従来の住宅金融の間の構造的な橋渡しを示しています。暗号通貨—主にBTCとステーブルコイン—を住宅ローンの担保として利用できるようにすることで、Fannie Maeは暗号資産を単なる投機的な道具ではなく、バランスシート資産として効果的に認識しています。

影響:

資本効率の向上:保有者は清算を避ける → 税イベントなし、上昇ポテンシャルを維持

新たな需要層:暗号通貨が実用的な担保となり、取引以外の用途も拡大

機関投資家のシグナル:従来の金融もオンチェーンの価値を徐々に取り入れつつある

Gate.ioでは、この種の進展は短期的な価格影響が控えめでも、長期的な積み立てのストーリーをサポートする傾向があります。

流動性とボラティリティの見通し

供給ロックアップ効果:担保されたBTC/USDCは流通から除外される

強制売却の減少:大規模な購入(homes)は清算を必要としなくなる

隠れたレバレッジ層:担保は価格下落に対する感度を高める

ボラティリティの予測:

短期:直接的な影響は限定的、採用は徐々に進行

中期:供給が逼迫するにつれて強気の構造的バイアス

ストレスリスク:BTCが急落した場合、

BTC-0.35%

- 報酬

- 6

- 6

- リポスト

- 共有

xxx40xxx:

月へ 🌕もっと見る

#FannieMaeAcceptsCryptoCollateral

#FannieMaeが暗号資産担保を受け入れ

現代の金融アーキテクチャは深い変革の最中にある。かつて堅固で伝統に縛られたシステムは、徐々に適応型でデジタル統合されたエコシステムへと進化している。住宅ローン構造における暗号資産担保の登場は、単なる金融革新にとどまらない。それは、価値、信頼、所有権の解釈方法における構造的な再調整である。

この動きは単なる見出し以上の意味を持つ。信用の仕組みの哲学的な変化、流動性の民主化、分散型資産と中央集権的金融フレームワークの融合を示している。

従来の住宅ローンシステムの構造的変革

何十年にもわたり、住宅ローンシステムはシンプルな前提の上に成り立ってきた。借り手は所得証明、信用履歴、現金による頭金を提供する。基礎資産は通常不動産であり、長期の借入によって資金調達され、借り手の流動性はほぼ法定通貨で測定されてきた。

しかし、暗号資産担保の導入により、この直線的な構造は破壊される。

暗号資産保有者にとって、デジタル資産を売却して住宅ローンの資格を得る必要はなくなり、その資産を担保として差し入れることができる。このことにより、価値の増加するデジタル資産を価値の減少する法定通貨に変換する必要がなくなる。

この変化は、次の3つの深遠な変革をもたらす:

資本効率の向上

暗号資産保有者は、資産へ

原文表示#FannieMaeが暗号資産担保を受け入れ

現代の金融アーキテクチャは深い変革の最中にある。かつて堅固で伝統に縛られたシステムは、徐々に適応型でデジタル統合されたエコシステムへと進化している。住宅ローン構造における暗号資産担保の登場は、単なる金融革新にとどまらない。それは、価値、信頼、所有権の解釈方法における構造的な再調整である。

この動きは単なる見出し以上の意味を持つ。信用の仕組みの哲学的な変化、流動性の民主化、分散型資産と中央集権的金融フレームワークの融合を示している。

従来の住宅ローンシステムの構造的変革

何十年にもわたり、住宅ローンシステムはシンプルな前提の上に成り立ってきた。借り手は所得証明、信用履歴、現金による頭金を提供する。基礎資産は通常不動産であり、長期の借入によって資金調達され、借り手の流動性はほぼ法定通貨で測定されてきた。

しかし、暗号資産担保の導入により、この直線的な構造は破壊される。

暗号資産保有者にとって、デジタル資産を売却して住宅ローンの資格を得る必要はなくなり、その資産を担保として差し入れることができる。このことにより、価値の増加するデジタル資産を価値の減少する法定通貨に変換する必要がなくなる。

この変化は、次の3つの深遠な変革をもたらす:

資本効率の向上

暗号資産保有者は、資産へ

- 報酬

- 9

- 11

- リポスト

- 共有

Luna_Star:

LFG 🔥もっと見る

#FannieMae暗号資産担保を受け入れ

分散型金融(DeFi)と従来の住宅ローンを橋渡しする画期的な変化として、Fannie Mae(連邦国民住宅抵当公社)は、従来型住宅ローンの担保資産として暗号通貨を検証済み資産として正式に受け入れるため、審査ガイドラインを更新しました。

何十年にもわたり、貸し手は買い手に対し、「資産を構築」して60〜90日間従来の銀行口座に保管し、ローンの資格を得る前に資産を証明する必要がありました。その時代は終わりつつあります。

以下は、この仕組みと住宅市場にとってなぜ重要なのかについてのすべての情報です。

1. 「構築」要件の終了

従来、借り手がBitcoin(BTC)、Ethereum(ETH)、USDCに多額の資産を保有している場合、大きなハードルがありました:資産を現金化し、「熟成」させる必要がありました(2〜3ヶ月銀行口座に保管して、一時的な預金ではないことを証明するため)。

新しいFannie Mae販売ガイドライン(2025)の更新により、貸し手はデジタル資産の検証を利用できるようになりました。

· 資産管理:資産は規制された適格なカストディウォレットに保管されている必要があります(例:Coinbase Custody、Fidelity Digital Assets、または規制された信託会社)。

· オンチェーン検証:貸し手はMerkle

原文表示分散型金融(DeFi)と従来の住宅ローンを橋渡しする画期的な変化として、Fannie Mae(連邦国民住宅抵当公社)は、従来型住宅ローンの担保資産として暗号通貨を検証済み資産として正式に受け入れるため、審査ガイドラインを更新しました。

何十年にもわたり、貸し手は買い手に対し、「資産を構築」して60〜90日間従来の銀行口座に保管し、ローンの資格を得る前に資産を証明する必要がありました。その時代は終わりつつあります。

以下は、この仕組みと住宅市場にとってなぜ重要なのかについてのすべての情報です。

1. 「構築」要件の終了

従来、借り手がBitcoin(BTC)、Ethereum(ETH)、USDCに多額の資産を保有している場合、大きなハードルがありました:資産を現金化し、「熟成」させる必要がありました(2〜3ヶ月銀行口座に保管して、一時的な預金ではないことを証明するため)。

新しいFannie Mae販売ガイドライン(2025)の更新により、貸し手はデジタル資産の検証を利用できるようになりました。

· 資産管理:資産は規制された適格なカストディウォレットに保管されている必要があります(例:Coinbase Custody、Fidelity Digital Assets、または規制された信託会社)。

· オンチェーン検証:貸し手はMerkle

- 報酬

- 4

- 6

- リポスト

- 共有

CryptoDiscovery:

月へ 🌕もっと見る

#FannieMaeAcceptsCryptoCollateral

ビザンチンの突破:伝統が台帳を受け入れるとき

信仰の侵入とモルタルの殿堂

フェニー・メイが、アメリカの住宅ローン市場の柱である同社が暗号資産を担保として受け入れると発表したことは、単なる政策の更新ではなく、歴史的規模の構造的な突破です。何十年にもわたり、従来の金融システム(CeFi)は、閉ざされたビザンチンの要塞のように機能してきました。その壁は、規制のモルタル、物理的な台帳、そして制度的安定性への中央集権的な信頼によって築かれていました。分散型の精神(DeFi)から生まれた暗号通貨は、門の外にいる野蛮人のようなものでした—不安定で儚く、既存の秩序と全く相容れませんでした。私の主観的な観察者として、この受け入れは降伏ではなく、信念の興味深い浸透だと感じています。

フェニー・メイの動きは、門が力によって突破されたのではなく、ユーティリティの否定できない重力によって突破されたことを示しています。分散台帳上の合意によって存在するだけのデジタル資産を担保として最も物理的な資産(住宅)に受け入れることで、従来の金融は新たな形の信仰をその聖域に認めています。これは単なる取引ではなく、存在論的な変化です。エーテル的なものが地に足のついたものと同じ重みを持つようになり、「価値」の概念自体が抽象的かつ数学的なものを含むように拡大し

原文表示ビザンチンの突破:伝統が台帳を受け入れるとき

信仰の侵入とモルタルの殿堂

フェニー・メイが、アメリカの住宅ローン市場の柱である同社が暗号資産を担保として受け入れると発表したことは、単なる政策の更新ではなく、歴史的規模の構造的な突破です。何十年にもわたり、従来の金融システム(CeFi)は、閉ざされたビザンチンの要塞のように機能してきました。その壁は、規制のモルタル、物理的な台帳、そして制度的安定性への中央集権的な信頼によって築かれていました。分散型の精神(DeFi)から生まれた暗号通貨は、門の外にいる野蛮人のようなものでした—不安定で儚く、既存の秩序と全く相容れませんでした。私の主観的な観察者として、この受け入れは降伏ではなく、信念の興味深い浸透だと感じています。

フェニー・メイの動きは、門が力によって突破されたのではなく、ユーティリティの否定できない重力によって突破されたことを示しています。分散台帳上の合意によって存在するだけのデジタル資産を担保として最も物理的な資産(住宅)に受け入れることで、従来の金融は新たな形の信仰をその聖域に認めています。これは単なる取引ではなく、存在論的な変化です。エーテル的なものが地に足のついたものと同じ重みを持つようになり、「価値」の概念自体が抽象的かつ数学的なものを含むように拡大し

- 報酬

- 54

- 34

- リポスト

- 共有

MuteVerse:

サル、突入 🚀もっと見る

もっと詳しく

成長中のコミュニティに、40M人のユーザーと一緒に参加しましょう

⚡️ 暗号通貨ブームのディスカッションに、40M人のユーザーと一緒に参加しましょう

💬 お気に入りの人気クリエイターと交流しよう

👍 あなたの興味を見つけよう

人気の話題

1.05M 人気度

42.43K 人気度

17.55K 人気度

101.09M 人気度

867.81K 人気度

7.09M 人気度

305.5K 人気度

193.42K 人気度

2.03M 人気度

1.25M 人気度

1.94M 人気度

5.85M 人気度

16.12K 人気度

167.65K 人気度

968.41K 人気度

ニュース

もっと見るピン