Blobの価格設定メカニズムを変更することが本当にETHを困難な状況から脱出させることができるのでしょうか?

著者: NingNing

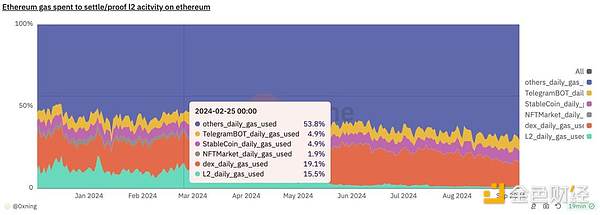

坎昆アップグレード前、L2のピーク時のガス消費は、ETHメインネットの総ガスの15.5%を占め、ほとんどの時間が10%以上でした。坎昆のアップグレード後、L2のガス消費は50%スランプ急落し、8月以降は1%前後でわずかな変動が続いています。

当初、CelestiaのDA価格戦に対応し、アプリケーション型のRollupの急激な上昇に基づく楽観的な予測に対応するために、カンクンはEIP4844をアップグレードし、専用のブロックスペースBlobストレージL2ステータスデータを追加しました。同時に、Blobの価格設計にも注力し、L2へのDAの料金をドロップさせることを目指しました。

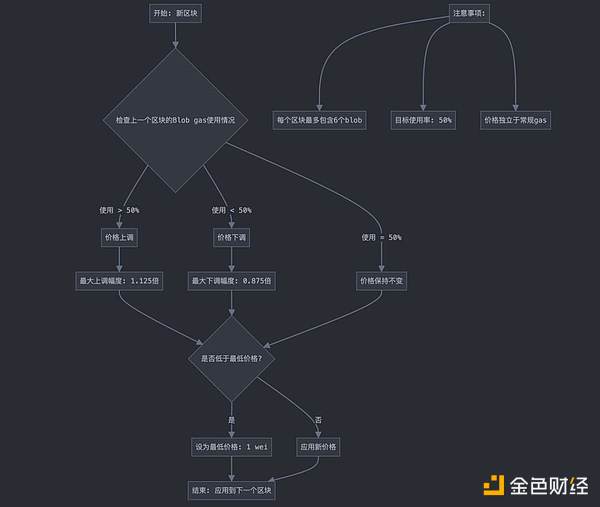

例えば、Blob スペース市場のBase Feeは1 Weiであり、スペースが不足している場合、ブロックごとにGas料金が12.5%増加します。これにより、Blobスペースの適切な価格設定が困難になります。

予想されたアプリケーション型のロールアップの爆発的な上昇は、誰も予想していなかったが、突然停止した。

これらの2つの要因が共同して、現在のETHメインネットの出血補助L2の状況を引き起こしました。そのためETHコミュニティで、Blobの価格設定メカニズムを変更し、L2により多くのDA税を課し、より多くのETHを破棄して、ETH供給を再び縮小させるよう求める声が上がり始めました。

これらのETHバンクコミュニティの声にどのように対処するか?個人的には、安定した通貨支払いネットワークのリーダーシップを回復し、ETHバンクメインネットの長尾資産の発行と取引市場の独占地位を復活させることと比べて、これは確かにETHバンクの価値捕捉能力を強化するための近道です。しかし、コミュニティの反対意見が言ったように、それは急激な利益追求であり、流通市場のトークンの短期的な変動がプロトコルの開発方向に過度に影響を与えることは良いことではありません。

なぜかはわかりませんが、他のPoS公開連鎖コミュニティと比較して、ETHコミュニティは収縮に対して病的な愛情を抱いており、無意識のうちに収縮とコイン価格のポンプを正に関連付けています。しかし実際には、BTCのハーフニングの後の実質的な年間インフレ率は0.84%です。他の主要なPoS L1(Solana、Polkadot、Cosmos)のネイティブトークンの年間インフレ率は一般的に7%〜15%の間にあります。

簡単なことと正しいことの間で、私たちは正しいことを選ぶべきです。長期的な視点と短期的な利益の間で、私たちは長期的な視点を選ぶべきです。要するに、ETHの未来は、チェーンの抽象化、EOAアドレスのスマートウォレット化、モジュール化、単一ブロックの確認性などの技術の進化による新しいアプリケーションレイヤーのイノベーションにあるのではなく、より多くのDA税を徴収することではありません。