1 bulan tengah bulan, kontrak terbuka opsi Bitcoin mencapai 741 miliar dolar AS, pertama kali melampaui kontrak berjangka sebesar 652,2 miliar dolar AS, menandai pergeseran pasar dari leverage arah ke eksposur terstruktur. Institusi melalui lindung nilai opsi dan penggabungan hasil, ritel masih bergantung pada leverage berjangka. Opsi ETF mengubah irama pasar, sesi pasar AS cenderung ke pasar saham, sementara di luar jam perdagangan tetap mempertahankan karakteristik asli kripto.

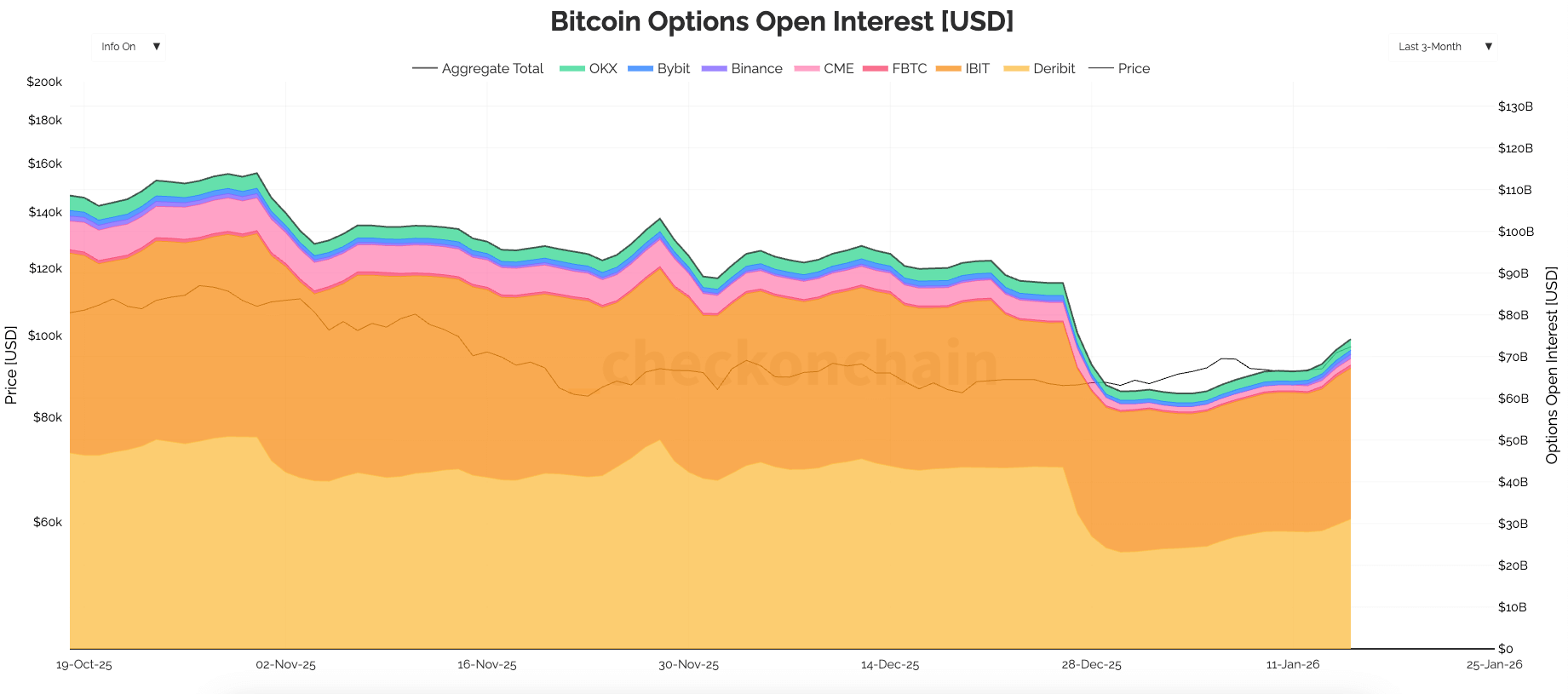

Kontrak terbuka opsi Bitcoin pertama kali melampaui berjangka

(Sumber: Checkonchain)

Hingga pertengahan Januari, volume kontrak terbuka opsi Bitcoin meningkat menjadi sekitar 741 miliar dolar AS, sedikit melebihi volume kontrak terbuka berjangka Bitcoin sekitar 652,2 miliar dolar AS. Kontrak terbuka adalah jumlah kontrak yang belum ditutup atau jatuh tempo, sehingga mengukur posisi yang dipegang, bukan aktivitas perdagangan. Ketika posisi opsi melebihi posisi berjangka, biasanya menunjukkan pasar kurang bergantung pada leverage arah murni, dan lebih bergantung pada eksposur terstruktur: lindung nilai, penggabungan hasil, dan posisi volatilitas.

Berjangka tetap menjadi cara paling sederhana untuk berpartisipasi dalam pergerakan harga Bitcoin dengan leverage. Namun, opsi Bitcoin memungkinkan trader dan institusi untuk mengendalikan risiko secara lebih tepat melalui pola hasil, sehingga membatasi kerugian, mendapatkan keuntungan saat harga naik, atau melakukan perdagangan terhadap hasil volatilitas tertentu. Perbedaan ini sangat penting karena posisi opsi biasanya dipegang lebih lama daripada posisi berjangka, dan keberlanjutan ini mempengaruhi performa harga di sekitar harga pelaksanaan, tanggal jatuh tempo, dan jendela likuiditas volatilitas.

Volume perdagangan opsi yang melebihi berjangka adalah tonggak penting pasar, yang berdampak signifikan terhadap perdagangan harian Bitcoin. Perdagangan berjangka bertujuan untuk mendapatkan eksposur langsung dan reposition cepat, trader membayar margin, membeli atau menjual kontrak terkait Bitcoin, lalu mengelola biaya dana, basis, dan risiko likuidasi yang meningkat seiring penggandaan leverage. Posisi berjangka dapat dengan cepat berkembang, tetapi juga sangat sensitif terhadap biaya kepemilikan.

Perbedaan performa antara opsi dan berjangka disebabkan karena opsi biasanya digunakan sebagai alat investasi jangka panjang, bukan sekadar leverage. Call dan put mengubah ekspektasi menjadi struktur hasil yang jelas, sementara opsi spread, opsi gaya, dan covered call mengubah eksposur risiko spot menjadi posisi risiko yang dapat dikendalikan. Hal ini menyebabkan posisi dapat bertahan selama berminggu-minggu bahkan berbulan-bulan, karena biasanya terkait dengan lindung nilai, rencana penghasilan sistematis, atau strategi volatilitas yang di-roll sesuai rencana.

Perbedaan inti antara opsi dan berjangka

Masa berlaku: Opsi dapat bertahan beberapa minggu hingga bulan, berjangka biasanya sering diubah dalam jangka pendek

Karakteristik risiko: Opsi kerugian terbatas, keuntungan tak terbatas; berjangka risiko dua arah tak terbatas

Tujuan penggunaan: Opsi fokus pada lindung nilai dan penghasilan, berjangka fokus pada leverage arah

Tekanan likuidasi: Opsi tanpa risiko likuidasi, berjangka leverage tinggi mudah dipaksa margin call

Perubahan dominasi strategi lindung nilai institusi terhadap struktur pasar

Seiring pertumbuhan volume kontrak terbuka opsi, peran market maker menjadi semakin penting. Sebagai perantara perdagangan opsi Bitcoin, trader biasanya melakukan lindung nilai menggunakan spot dan berjangka, dan perilaku lindung nilai ini mempengaruhi pergerakan harga di sekitar strike price dan tanggal jatuh tempo. Dalam pasar dengan posisi yang padat, hedging dapat menekan volatilitas pasar, atau mempercepatnya, tergantung distribusi eksposur risiko di antara strike price dan tanggal jatuh tempo.

Volume kontrak terbuka opsi yang tinggi juga dapat menjadi peta jalan untuk peningkatan intensitas lindung nilai, terutama saat likuiditas menipis atau pasar cenderung padat. Data Checkonchain menunjukkan bahwa volume kontrak terbuka opsi menurun tajam di akhir Desember, kemudian mulai pulih di awal Januari, sesuai pola pasar yang membangun kembali risiko setelah jatuh tempo kontrak utama untuk menyambut siklus berikutnya.

Sementara itu, volume kontrak terbuka berjangka Bitcoin tampak lebih stabil dan meningkat lebih besar, mencerminkan bahwa posisi berjangka terus disesuaikan, tidak seperti opsi yang secara mekanis dilikuidasi saat jatuh tempo. Perbedaan ini menjelaskan mengapa, meskipun harga sangat volatil dan kepercayaan pasar tidak pasti, opsi tetap mampu melampaui berjangka.

Perubahan terjadi pada entitas dan alasan di balik pengelolaan risiko opsi, semakin banyak bagian risiko opsi mencerminkan penggabungan portofolio dan aliran dana terstruktur, bukan sekadar spekulasi. Ini membantu menjelaskan mengapa, bahkan saat pasar berjangka lebih sensitif terhadap pembiayaan, penyempitan basis, dan sentimen lindung nilai yang mengarah ke deleveraging, volume kontrak terbuka opsi tetap tinggi.

Perbedaan pasar ETF opsi dan pasar native kripto yang semakin tajam

Opsi Bitcoin tidak lagi menjadi ekosistem yang diikuti oleh satu peserta tunggal. Data opsi dari platform Checkonchain menunjukkan bahwa, selain platform perdagangan kripto umum, ada segmen yang terus berkembang terkait opsi ETF yang terdaftar, seperti IBIT. Segmentasi ini sangat penting karena mengubah irama perdagangan, mekanisme pengelolaan risiko, dan strategi utama yang mendorong permintaan.

Platform perdagangan opsi native kripto beroperasi dalam pasar yang terus aktif, termasuk di akhir pekan, menggunakan kripto sebagai jaminan, melayani perusahaan perdagangan sendiri, dana kripto, dan klien ritel yang matang. Opsi ETF yang terdaftar diperdagangkan selama jam pasar AS dan menggunakan struktur penyelesaian dan kliring yang familiar bagi trader opsi saham.

Hasilnya, risiko volatilitas yang lebih besar dapat tercermin dalam mekanisme regulasi domestik, meskipun perdagangan Bitcoin global tetap berlangsung 24/7. Dalam hal jam perdagangan pasar, ini berpotensi membentuk kembali atau bahkan mengendalikan perilaku pasar. Ketika sebagian besar perdagangan opsi terkonsentrasi selama jam pasar AS, aktivitas lindung nilai akan lebih sinkron di waktu tersebut, sementara platform offshore cenderung mendominasi penemuan harga di luar jam perdagangan dan akhir pekan.

Proses kliring dan disiplin margin juga memengaruhi partisipasi. Opsi yang terdaftar menggunakan margin standar dan struktur kliring terpusat, dan banyak institusi sudah siap menggunakan struktur ini, memperluas partisipasi perusahaan yang tidak mampu menanggung risiko di platform offshore. Partisipasi ini membawa strategi perdagangan matang, termasuk strategi covered call, opsi gaya, dan strategi volatilitas target.

Ruang leverage retail tertekan oleh strategi lindung nilai institusi

Ketika volume kontrak terbuka opsi melebihi berjangka, perilaku pasar jangka pendek lebih rentan terhadap struktur posisi dan aliran lindung nilai. Leverage berjangka yang besar biasanya menyebabkan tekanan pasar melalui siklus pengembalian dana, disparitas basis, dan rangkaian likuidasi, yang cepat menurunkan volume kontrak terbuka. Mekanisme ini sangat merugikan leverage ritel.

Pasar yang padat opsi biasanya mengekspresikan tekanan melalui siklus jatuh tempo, konsentrasi strike price, dan lindung nilai trader, yang dapat menekan atau memperbesar volatilitas harga spot, tergantung distribusi eksposur risiko. Berita ekonomi makro dan pasar spot tetap penting, tetapi arah pasar mungkin bergantung pada distribusi risiko opsi dan bagaimana trader melakukan lindung nilai.

Signifikansinya adalah, posisi derivatif telah menjadi faktor utama dalam pergerakan harga jangka pendek. Mengamati volume kontrak terbuka opsi di berbagai platform membantu membedakan volatilitas di luar negeri dan strategi lindung nilai terkait ETF domestik, sementara kontrak terbuka berjangka tetap menjadi indikator utama leverage dan preferensi basis. Jadi, jumlah yang sama bisa menunjukkan kondisi risiko yang sangat berbeda.

Seiring pertumbuhan likuiditas opsi ETF dan platform perdagangan native kripto yang terus mendominasi perdagangan berkelanjutan, volatilitas Bitcoin kemungkinan semakin mencerminkan interaksi antara likuiditas pasar AS selama jam perdagangan dan likuiditas kripto 24/7. Fenomena ini mengarah ke pasar di mana posisi, tanggal jatuh tempo, dan mekanisme lindung nilai memainkan peran lebih besar dalam pergerakan harga, sementara ruang partisipasi ritel melalui leverage berjangka sederhana semakin tertekan.