Auteur : Jianwei Zhi Zhuo Zazhi

La dernière fois, on m’a recommandé quelques petites actions de métaux précieux, et en y repensant, je ne peux que dire que c’était vraiment une bonne affaire. Nous ne devons pas attendre d’être piégés pour faire des recherches, mais plutôt anticiper et étudier avant que cela n’arrive. C’est pourquoi j’ai lancé une nouvelle série : Étude des minéraux métalliques, pour examiner la configuration des différents petits métaux.

Parfois, je trouve que les petits articles sont très intéressants, comme il y a quelques jours, quand j’ai parlé de l’augmentation des importations d’explosifs en Birmanie dans la région Wa, et immédiatement, le prix de l’étain a chuté, ce qui révèle une logique potentielle d’approvisionnement.

【Rappel : La fondamentale n’est qu’une base, elle ne guide pas directement le trading】

Les petits métaux ne sont pas forcément insignifiants, surtout dans le contexte de la transformation industrielle. Lorsqu’une percée technologique intervient, ces petits métaux peuvent devenir stratégiques.

Par exemple, avant de devenir un « métal énergétique », le marché du lithium n’était pas très grand, principalement utilisé dans le verre, la céramique, les graisses lubrifiantes, etc. Mais avec la croissance explosive des véhicules électriques et du stockage d’énergie, le lithium, en tant que matière première clé pour les batteries, voit sa demande et sa taille de marché exploser, changeant fondamentalement sa position.

Le magnésium est actuellement un candidat clair pour devenir le prochain petit métal à entrer en marché à terme. La taille du marché mondial du magnésium est d’environ un million de tonnes, principalement utilisé comme additif dans les alliages d’aluminium, pour la coulée sous pression, etc. À l’avenir, si le magnésium connaît une révolution dans les matériaux légers (voitures, aéronautique) ou dans les batteries, avec une croissance en volume de sa production et consommation, il pourrait tout à fait être reclassé comme métal de base ou catégorie indépendante.

Je me souviens d’un passage dans la discussion précédente sur le marché des métaux en Chine, chez Guangda :

« Les métaux stratégiques comme les terres rares, tungstène-molybdène, cobalt, nickel, étain, auront une valeur réévaluée à long terme. La logique centrale repose sur le contexte global de la compétition géopolitique : même si la rivalité entre la Chine et les États-Unis ralentit par moments, à long terme, la nature stratégique de ces métaux ne fera que s’intensifier. Ces métaux doivent répondre à deux conditions : être rares ou avoir une chaîne d’approvisionnement concentrée.

Par exemple, le cobalt, dont la République démocratique du Congo est le principal fournisseur, utilise le cobalt comme un levier géopolitique important, avec une forte influence politique dans la fixation des prix ; de même, le nickel et l’étain d’Indonésie, dont la dépendance mondiale est très forte, pourraient devenir les principaux produits de la prochaine phase de compétition. Ces métaux sont soit sous-évalués, soit leur valeur n’est pas encore totalement réalisée, laissant un grand potentiel de réévaluation future. »

L’année dernière, la forte performance des métaux non ferreux s’est expliquée, en plus des raisons macroéconomiques liées aux flux de capitaux, par un enjeu majeur : la sécurité des chaînes d’approvisionnement mondiales (notamment pour les ressources et minerais).

La Chine, dès 2016, a défini une stratégie claire pour la disposition des ressources minérales via une planification nationale : le Conseil d’État a publié le « Plan national des ressources minérales (2016-2020) », avec pour principe central la « garantie de la sécurité économique nationale, de la sécurité nationale et des besoins de développement des industries stratégiques émergentes ». Ont été inclus dans la liste des ressources stratégiques 24 types de minerais, dont plusieurs métaux clés stratégiques, consolidant la base de sécurité des ressources pour un développement industriel de haute qualité.

La Chine possède dans le domaine du tungstène, de l’antimoine, de l’étain et du molybdène une « ressource + avantage de capacité » : ce sont ses quatre minerais stratégiques majeurs. Examinons la situation de leur approvisionnement.

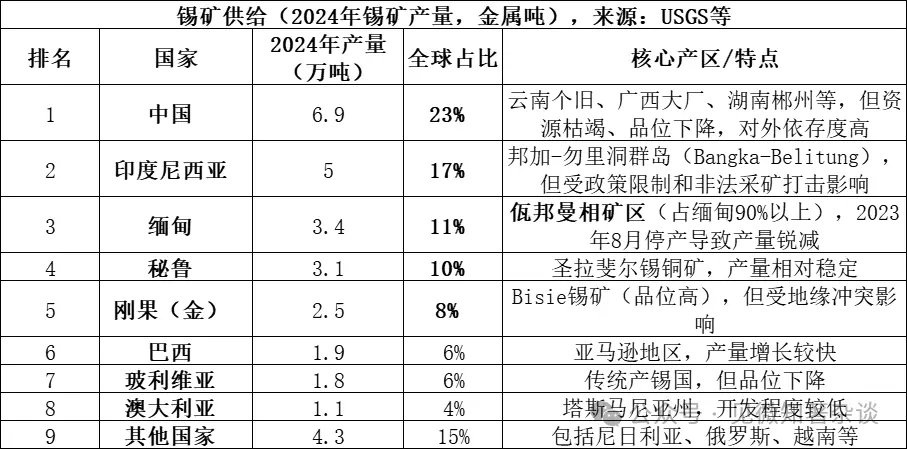

- Types de minerais d’étain en approvisionnement

L’étain provient principalement de la cassitérite (SnO₂, oxyde d’étain), qui constitue la principale forme d’existence de l’étain dans la nature, représentant plus de 95 % des ressources mondiales. Il existe aussi quelques sulfures comme la cassitérite jaune (Cu₂FeSnS₄), mais leur valeur économique est relativement faible. La cassitérite est extraite par enrichment, puis raffinée par fusion ou procédé humide pour produire de l’étain raffiné.

Les données pour 2025 ne sont pas encore totalement disponibles, mais la production en Birmanie, en raison de l’arrêt continu en Wa, devrait encore diminuer, passant en dessous de 20 000 tonnes, représentant environ 7 % du total mondial. Les cinq premiers pays producteurs totalisent 69 %, et les huit premiers 85 %, avec une forte concentration de l’offre.

L’impact de Wa sur la chaîne de l’étain est considérable, pour plusieurs raisons :

-

Volume historique important : avant l’arrêt en août 2023, la Birmanie produisait normalement entre 50 000 et 60 000 tonnes par an (15-20 % du total mondial), dont plus de 90 % en Wa, soit environ 45 000 à 54 000 tonnes par an. Ce volume représente environ 1/6 de l’offre mondiale, et son arrêt brutal crée un énorme déficit.

-

Impact critique sur les exportations chinoises d’étain : la Chine est le plus grand producteur raffiné d’étain (45 % du global), mais ses ressources minières sont épuisées, dépendant fortement des importations. La Birmanie était la principale source d’importation de cassitérite pour la Chine, avec environ 36 000 tonnes en 2022, représentant 60-70 % des importations totales. La suspension en Wa provoque une pénurie immédiate pour les fonderies chinoises.

-

Incertitude de la reprise : bien que la reprise en Wa soit en cours pour 2025, les multiples facteurs comme la politique, l’équipement, la saison des pluies ralentissent considérablement la progression. Fin 2025, la moyenne mensuelle d’exportation ne serait que de 2000-3000 tonnes physiques (environ 1000-1500 tonnes métalliques), bien en dessous des 3000 tonnes métalliques par mois d’avant l’arrêt.

-

Amplification de l’équilibre mondial offre/demande : le marché mondial de l’étain est en équilibre tendu depuis longtemps (ratio de stockage/production d’environ 15 ans), et toute fluctuation dans un grand pays fournisseur est amplifiée par le marché. La phase « arrêt-reprise lente » en Wa est le principal moteur de la hausse continue des prix de l’étain en 2024-2025.

Les minerais d’étain ne sont pas souvent produits seuls, ils sont généralement associés à d’autres métaux ou minéraux non métalliques.

Les gisements liés aux granites acides : c’est le type de minerai d’étain le plus important. Dans les gisements de skarn (ex : gisement Shizhu Yuan dans le Hunan) et de cassitérite-sulfure (ex : gisements de Gexiu dans le Yunnan, Dachang dans le Guangxi), l’étain est souvent associé au tungstène, molybdène, bismuth, cuivre, plomb, zinc, argent, formant de vastes zones polymétalliques. Dans les gisements de granitoïdes, l’étain tend à être associé à des éléments rares comme le niobium, tantale, lithium, béryllium, rubidium, césium.

Les placers d’étain : issus de l’altération et du transport de minerais primaires, ils concentrent naturellement l’étain avec d’autres minéraux lourds comme l’or natif, wolframite noire, tourmaline, rutile, niobate brun, etc., offrant une valeur d’utilisation très intéressante.

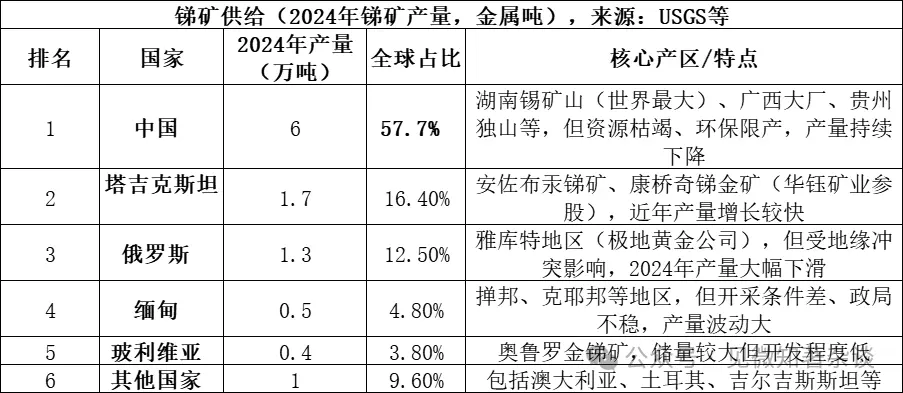

- Types de minerais d’antimoine en approvisionnement

L’antimoine provient principalement de l’arséniate d’antimoine (Sb₂S₃, sulfure d’antimoine), la principale forme de minerai d’antimoine dans la nature, représentant plus de 80 % des ressources mondiales. Il existe aussi quelques autres minerais secondaires comme l’oxyde d’antimoine (Sb₂O₃). Après enrichment, ces minerais sont raffinés par fusion ou procédé humide pour produire de l’antimoine métallique ou des composés.

Les trois principaux pays producteurs (Chine, Tadjikistan, Russie) représentent 86,6 % de l’offre, avec une forte concentration. La Chine, bien que produisant plus de la moitié, voit sa part diminuer par rapport à 2010 (90 %), en raison de politiques environnementales plus strictes et de l’épuisement des ressources.

Les associations de minerais d’antimoine :

Majoritairement formés en environnements hydrothermaux de température moyenne à basse : la majorité des gisements économiquement exploitables se forment dans ces conditions. L’arséniate d’antimoine y précipite souvent avec la cinnabar (mercure), la pyrite, la quartz, etc., formant des gisements hydrothermaux à basse température.

Caractéristiques selon le type : 1) dans le célèbre gisement d’antimoine de Gexiu dans le Hunan, l’arséniate d’antimoine coexiste avec la pyrite, la realgar, la orpiment, la cinnabar, la calcite, la quartz ; 2) lorsque la minéralisation d’antimoine se superpose à celle de l’or ou du tungstène, on obtient des gisements complexes avec antimoine-or-tungstène, de valeur plus élevée.

- Types de minerais de tungstène en approvisionnement

Le tungstène provient principalement du scheelite (CaWO₄, tungstate de calcium) et de la wolframite ((Fe,Mn)WO₄, tungstate de fer-manganèse), deux principales formes de minerais de tungstène dans la nature. La scheelite représente environ 70 % des ressources mondiales, la wolframite 25-30 %. La scheelite est souvent associée aux gisements de skarn, la wolframite aux filons hydrothermaux à quartz à haute température. Après enrichment, on obtient des concentrés de tungstène (contenu en WO₃ ≥ 65 %), puis raffinés par fusion ou procédé humide pour produire l’acide tungstique, l’oxyde de tungstène ou le métal de tungstène.

Organisation du marché du tungstène :

-

La Chine domine l’offre, mais la croissance est faible : elle est le plus grand producteur (83 % du global) et détient environ 52 % des réserves mondiales. Cependant, l’exploitation est strictement contrôlée par quotas. En 2024, le quota d’exploitation est fixé à 114 000 tonnes, mais la production réelle est de 127 000 tonnes, ce qui montre un contrôle efficace de la surproduction. La qualité des minerais de haute teneur s’épuise, et la baisse du minerai brut limite la croissance de l’offre.

-

La nouvelle offre étrangère est limitée : en 2024, la production hors Chine est d’environ 14 000 tonnes métalliques, dispersée. Les principaux projets incluent Bakutag dans le Kazakhstan, mais leur contribution reste marginale à l’échelle mondiale, difficile de changer la domination chinoise à court terme.

-

Le recyclage du tungstène est une source importante : en plus des minerais, le tungstène recyclé (ex : déchets de carbures durs) représente environ 35 % de l’offre mondiale, mais la capacité de recyclage et la qualité en Chine restent inférieures aux standards internationaux.

Associations de minerais de tungstène :

Gisements de skarn et de skarn à granit : souvent liés à l’intrusion de granit. Les minéraux associés sont nombreux, notamment la wolframite, la cassitérite, la molybdénite, la bismuthine, la tourmaline, la topaze, la tourmaline, etc. Ils se trouvent souvent dans la zone de contact ou en haut des intrusions granitiques.

Gisements de skarn acide : formés à la frontière entre les roches acides et les roches carbonatées (ex : calcaire). La scheelite y est prédominante, souvent associée à la molybdénite, la bismuthine, la fluorine, la galène, la sphalérite, la molybdénite, etc. Le gisement de Shizhu Yuan dans le Hunan est un exemple mondial, riche en tungstène, étain, molybdène, bismuth, béryllium, fluorine, etc.

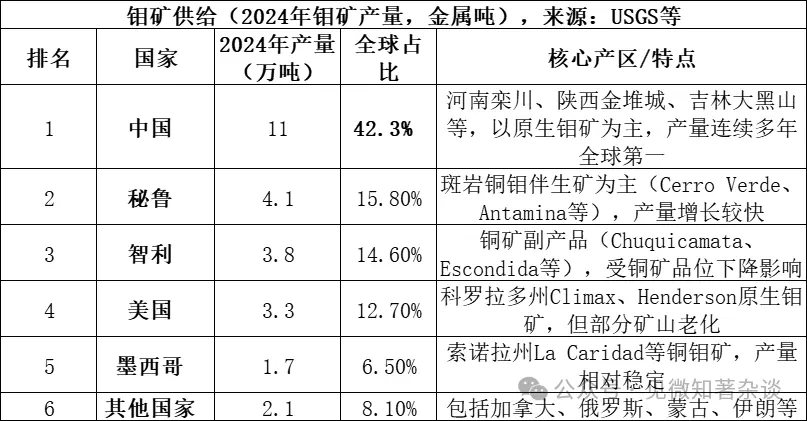

- Types de minerais de molybdène en approvisionnement

Le molybdène provient principalement de la molybdénite (MoS₂, sulfure de molybdène), la principale source économique de molybdène dans la nature. Elle est souvent associée à des gisements de porphyres, en particulier de type granitique. Après enrichment, on obtient du concentré de molybdène (contenant généralement ≥ 85 % de MoS₂), puis on le traite par calcination ou procédé humide pour produire l’oxyde de molybdène, la fonte de molybdène ou l’ammoniummolybdate, utilisés dans l’acier, la chimie, etc.

Les cinq principaux pays producteurs (Chine, Pérou, Chili, États-Unis, Mexique) représentent 91,9 % de l’offre, avec une forte concentration. La réserve mondiale est d’environ 15 millions de tonnes, la Chine en détient 5,9 millions (39,3 %), avec un ratio réserve/extraction d’environ 57 ans.

La Chine occupe une position stratégique dans le marché du molybdène : « ressources + production + consommation » :

-

Avantage en ressources : la Chine détient près de 40 % des réserves mondiales (2024 : 5,9 Mt), principalement sous forme de molybdénite native, avec de grands gisements et un grade relativement élevé (ex : la mine de Luanchuan avec un grade moyen d’environ 0,1 %), ce qui lui confère un avantage en ressources.

-

Domination de la production : la production chinoise représente plus de 42 % du total mondial, et elle est en tête depuis plusieurs années. Contrairement à d’autres métaux comme l’étain ou l’antimoine, la filière du molybdène en Chine est très intégrée, avec un taux d’autosuffisance supérieur à 90 %, ce qui limite la dépendance aux importations.

-

Filière complète : la Chine dispose d’une chaîne industrielle complète, de l’extraction à la transformation (molybdène en fer, en poudre, en chimie). Des entreprises comme Luoyang Molybdenum ou China Molybdenum sont compétitives à l’échelle mondiale.

-

Marché de consommation : la Chine est aussi le plus grand consommateur mondial de molybdène (environ 130 000 tonnes en 2024, plus de 45 % du global), principalement pour les alliages d’acier (plus de 70 % de la consommation), formant un cycle auto-entretenu.

-

La majorité du molybdène est un sous-produit de l’exploitation du cuivre : la baisse de la qualité des minerais de porphyre de cuivre dans plusieurs grands gisements limite la croissance future de l’offre de molybdène, qui dépend fortement de la production de cuivre.

Associations de minerais de molybdène :

Gisements de porphyre et de porphyre-cuivre : ce sont les plus importants au monde. Dans ces gisements, la molybdénite est souvent associée à des sulfures de cuivre, formant des dépôts polymétalliques.

Gisements de skarn acide : formés à la frontière entre roches acides et carbonatées, la molybdénite y est souvent associée à la scheelite, la bismuthine, la fluorine, la galène, la sphalérite, etc. Le gisement de Shizhu Yuan dans le Hunan est un exemple mondial, riche en molybdène, étain, tungstène, bismuth, béryllium, fluorine, etc.