TL;DR

- Scott Bessent plaide pour une baisse des taux directeurs de 50 points de base en septembre, suivie d’une réduction cumulative d’au moins 150 à 175 points de base.

- Les données économiques à suivre cette semaine incluent les minutes de la Fed, l’indice américain du marché immobilier, les permis de construire, les mises en chantier et les ventes de logements anciens.

- L’ETH a franchi la barre des 4 700 la semaine dernière, se rapprochant de son sommet historique.

- Les ETF spot ETH ont enregistré plus de 400 000 ETH d’entrées la semaine dernière, confirmant une forte dynamique et suggérant la poursuite de la tendance haussière de l’ETH.

- OKB a procédé à la destruction de 279 millions de tokens, ramenant la circulation totale à 21 millions et intensifiant la concurrence parmi les tokens d’exchange.

- Sidekick, plateforme Web3 de streaming vidéo en direct, a lancé son token, mais sa cible utilisateur demeure incertaine.

- Galaxy a obtenu une facilité de dette de 1,4 milliard de dollars pour transformer son centre de minage Bitcoin en hub d’infrastructures IA.

- Pantera Capital a investi 300 millions de dollars dans des entreprises DAT afin de renforcer ses réserves crypto.

- Circle affiche une progression de 53 % de son chiffre d’affaires au T2 à 658 millions de dollars et lance Arc L1 avec USDC en tant que gas natif.

- La majorité des nouveaux financements concerne le secteur de l’infrastructure.

Vue macroéconomique

Scott Bessent soutient une baisse des taux de 50 points de base en septembre, suivie d’une réduction globale d’au moins 150 à 175 points de base.

Scott Bessent, secrétaire au Trésor américain, a envoyé un signal fort sur l’orientation de la future politique monétaire de la Fed en réclamant une baisse de 50 points de base à partir de septembre, puis une réduction totale d’au moins 150 à 175 points de base. Il a souligné que si la révision fortement baissière des statistiques de l’emploi non-agricole publiée par le Bureau of Labor Statistics avait été connue avant la précédente réunion du FOMC, les baisses auraient pu débuter dès juin ou juillet. Cette posture va bien au-delà des attentes actuelles du marché : avec une fourchette cible de la Fed fixée à 4,25 % – 4,50 %, une réduction de 150 points de base ferait descendre le taux médian à 2,88 %.

En parallèle, Bessent préconise à la Banque du Japon de relever ses taux. Il considère que les États-Unis doivent vite assouplir leur politique monétaire pour alléger la pression des taux réels élevés sur le crédit, l’immobilier et les banques régionales, afin d’éviter un atterrissage brutal. Dans le même temps, la dynamique salariale japonaise et la remontée des anticipations d’inflation militent pour une hausse des taux à Tokyo afin de stabiliser les anticipations et soutenir le yen. Ce contraste de politiques – assouplissement aux États-Unis, resserrement au Japon – va redéfinir les différentiels de taux mondiaux, déclencher de nouveaux flux de capitaux, accroître la volatilité des devises et entraîner une revalorisation des actifs.

Les principaux indicateurs attendus cette semaine portent sur le compte rendu de la réunion FOMC de juillet et les statistiques de l’immobilier résidentiel américain. La semaine dernière, les chiffres publiés ont révélé une hausse modérée de l’inflation (CPI) et un PPI supérieur aux attentes, témoignant de la résilience du consommateur américain. Dans le même temps, la confiance des ménages a reculé pour la première fois en quatre mois, alors que les anticipations d’inflation à long terme grimpaient. Ces signaux contrastés complexifient la trajectoire des baisses de taux à venir et érodent la confiance du marché dans l’indépendance de la Fed, entraînant la baisse de l’indice dollar.

DXY

L’indice dollar a reculé la semaine dernière sous 98, alors que le PPI américain progressait de 3,3 %, son rythme annuel le plus rapide depuis février 2025, ce qui réduit la probabilité d’un assouplissement monétaire marqué.

Rendement obligataire US 10 ans

Le rendement à 10 ans des bons du Trésor américain a progressé légèrement au-dessus de 4,3 %, contre un taux d’adjudication récent à 4,25 %. Le marché intègre l’effet d’un CPI et d’un PPI restés en deçà des attentes.

Or

Le prix de l’or est passé de 3 400 à 3 300 dollars la semaine dernière, sur fond de rencontre entre Trump et Poutine en Alaska autour d’un accord de paix en Ukraine, et d’un PPI américain toujours solide faisant s’éloigner les anticipations de baisse des taux Fed.

Panorama des marchés crypto

1. Principaux actifs

Cours BTC

Cours ETH

Ratio SOL/ETH

La semaine dernière, le marché des crypto-actifs a poursuivi sa tendance baissière. Le BTC était coté à 115 000 et l’ETH à 4 300, traduisant des reculs hebdomadaires respectifs de 5 % et 1 %. Le plus haut hebdomadaire de l’ETH a touché 4 800, frôlant son record absolu de 4 891. Solana s’établissait à 182, en repli de 2 % sur la semaine, et le taux SOL/ETH a continué de baisser pour atteindre 0,042.

Côté ETF, les ETF spot ETH ont enregistré une collecte nette de 404 700 ETH sur la semaine, maintenant un niveau d’entrées soutenu. Hier, à la faveur d’un repli des ETF, une sortie limitée d’environ 13 000 ETH a été observée. Dans ce contexte, la tendance haussière des ETF spot ETH semble toujours intacte et nous restons optimistes.

En l’absence de tendance claire, la semaine a surtout été marquée par une destruction massive de tokens OKB par OKX, parallèlement au lancement officiel de sa solution ZK Layer2 XLayer. L’écosystème en reste à ses débuts et la dynamique du token tient pour l’essentiel à des mouvements de type « MEME coin ».

2. Capitalisation totale

Capitalisation totale marché crypto

Capitalisation totale hors BTC et ETH

À lundi, la capitalisation totale du marché crypto atteignait 3,85 trillions de dollars, tandis que la capitalisation hors BTC et ETH s’établissait à 1,03 trillion. Par rapport à la semaine passée, cela correspond à une baisse hebdomadaire de 3,9 % pour le total, et à une stabilité pour le segment hors BTC/ETH.

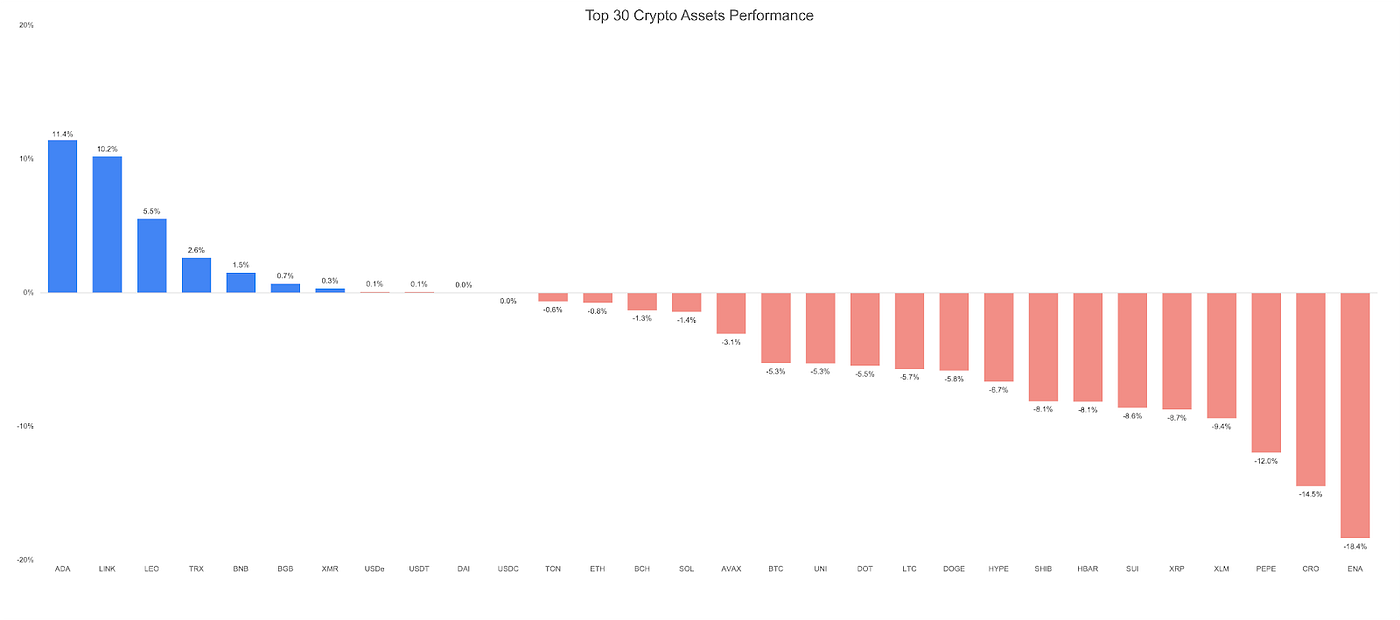

3. Performance des 30 premières crypto-monnaies

Source : Coingecko, Gate Ventures, au 18 août 2025

Le marché s’est trouvé en phase de consolidation la semaine dernière, aboutissant à des performances contrastées au sein du top 30. Le fait marquant demeure la destruction exceptionnelle de 279 millions de tokens OKB opérée par OKX, pour une valeur de 32 milliards de dollars à lundi. Suite à cette destruction, seuls 21 millions d’OKB restent en circulation. Au prix actuel de 115 dollars, cela valorise le token à 2,41 milliards (FDV).

La manœuvre a relancé la compétition entre tokens d’exchange et drainé la liquidité vers ce segment. BNB, GT et BGB ont tous connu des périodes de volatilité et des hausses de prix significatives.

4. Nouveaux tokens

Le marché est resté correctif la semaine passée, avec peu d’introductions de tokens. Sidekick a fait ses débuts, proposant une plateforme de live vidéo Web3. Mais le manque de ciblage utilisateur est flagrant, la base crypto-native Web3 demeurant restreinte et principalement spéculative. Sidekick est soutenu par YZi Labs et Mirana Ventures, pour une capitalisation actuelle de 23 millions de dollars et une valorisation FDV de 200 millions.

À retenir sur la semaine crypto

1. Galaxy décroche 1,4 milliard de dollars de dette pour convertir un centre de minage Bitcoin en hub d’infrastructure IA

Galaxy Digital (GLXY) a obtenu une facilité de dette de 1,4 milliard de dollars afin de transformer son site de minage Helios au Texas pour en faire un pôle majeur d’IA et de calcul haute performance. L’investissement s’accompagne d’un bail de 15 ans avec CoreWeave (CRWV). Galaxy fournira 800 MW de capacité IT pour permettre à CoreWeave de déployer ses activités IA et HPC. Le financement a été structuré sur 36 mois et sécurisé sur les actifs de la première tranche Helios, avec une quote-part d’apport Galaxy de 350 millions de dollars. Deutsche Bank a agi en tant que prêteur initial.

Cette opération illustre l’évolution du secteur minier Bitcoin vers les usages IA/HPC, bénéficiant d’une capacité datacenter existante et de l’accès aux GPU NVIDIA. CoreWeave, ex-mineur crypto, a entamé son virage vers le cloud GPU en 2019 et levé 1,5 milliard lors de son introduction en bourse de mars.

Galaxy diversifie ainsi résolument son modèle au-delà de la crypto pour s’implanter dans l’infrastructure IA. L’accord CoreWeave pourrait générer plus de 1 milliard de dollars de chiffre d’affaires annuel à pleine capacité. Une deuxième phase d’expansion est prévue, pour une cible de 3,5 GW.

2. Pantera Capital investit 300 millions dans les DAT pour étoffer ses réserves crypto

Pantera Capital annonce plus de 300 millions de dollars investis dans des Digital Asset Treasuries (DAT), une nouvelle catégorie de sociétés cotées détenant d’importantes réserves crypto et élargissant la détention par action via des stratégies de rendement. Son portefeuille DAT couvre huit tokens majeurs : Bitcoin, Ethereum, Solana, BNB, Toncoin, Hyperliquid, Sui et Ethena, avec une exposition aux États-Unis, au Royaume-Uni et en Israël. On y retrouve BitMine Immersion, Twenty One Capital, DeFi Development Corp, SharpLink Gaming, Satsuma Technology, Verb Technology Company, CEA Industries et Mill City Ventures III.

Les DAT se démarquent des ETF et des détentions directes en recherchant la performance pour accroître la valeur nette par action. Pantera estime que ce modèle offre une rentabilité supérieure à la détention passive. Deux fonds DAT dédiés totalisent déjà plus de 100 millions de dollars levés. Pantera met en avant BitMine Immersion, devenue première trésorerie Ethereum mondiale, troisième DAT toutes classes confondues, ce qui conforte sa conviction qu’Ethereum imposera sa marque sur la finance onchain de la prochaine décennie – portée par la tokenisation et l’essor stablecoin.

3. Circle : +53 % de chiffre d’affaires au T2 à 658 millions, lancement d’Arc L1 avec USDC comme gas natif

Circle compte lancer Arc, une blockchain Layer 1 EVM-compatible dédiée aux usages stablecoin – testnet public cet automne. Arc utilisera USDC (+0,0065 %) comme gas natif, intègre un moteur FX, un règlement en moins d’une seconde, une confidentialité à la demande et l’interopérabilité avec les partenaires du réseau et la plateforme Circle.

Avec 65 milliards d’USDC en circulation sur un marché d’environ 260 milliards, Circle positionne Arc comme socle technologique pour les paiements, le FX et les marchés de capitaux d’entreprise. Cette initiative s’inscrit dans la tendance des blockchains stablecoin spécialisées, à l’instar de Tether avec Stable et Plasma. L’annonce coïncide avec les résultats T2 : revenus totaux en hausse de 53 % à 658 millions de dollars, portés par le rendement de réserve et une envolée de 252 % des revenus services/transactions. Circle rappelle, par ailleurs, que le GENIUS Act nouvellement promulgué institue un cadre fédéral pour la régulation des stablecoins de paiement, renforçant sa position d’émetteur régulé de référence.

Deals Venture clés

1. Hyperbeat lève 5,2 millions pour structurer le rendement sur Hyperliquid

Hyperbeat, premier protocole de rendement natif de la DEX Hyperliquid, réalise une levée de 5,2 millions de dollars lors d’un tour seed co-mené par ether.fi Ventures et Electric Capital, en présence de Coinbase Ventures, Chapter One, Selini, Maelstrom, Anchorage Digital et de la communauté HyperCollective. Cette levée intervient alors qu’Hyperliquid dépasse 2 milliards de dollars de TVL, reflet de l’engouement institutionnel comme retail. Hyperbeat construit la pile financière d’Hyperliquid : staking liquide, prêts isolés, coffres stratégiques et outils de gestion de portefeuille pour renforcer la finance onchain.

En répliquant les rendements d’Hyperliquid via des vaults tokenisés, Hyperbeat rend accessibles des stratégies auparavant réservées à l’élite. Sa gamme inclut beHYPE (staking liquide), Hyperbeat Earn (vaults haut rendement sur HyperEVM), Morphobeat (crédit collatéralisé sur vaults) et Hyperbeat Pay (paiements onchain). L’outil de suivi Hyperfolio complète l’offre, pour un parcours utilisateur intégré du trading au paiement onchain.

2. USD.AI lève 13 millions pour les prêts collatéralisés GPU et le lending stablecoin

USD.AI a levé 13 millions en série A auprès de Framework Ventures. Le projet, lancé par Permian Labs, offre des prêts garantis par hardware GPU, donnant aux startups IA un accès rapide au capital : délais d’approbation divisés par dix face au financement classique. USD.AI lance USDai (stablecoin adossé au dollar) et sUSDai (version rémunérée), adossés à des actifs de calcul générateurs de rendement. Les GPU, traités comme commodités collatéralisées, permettent à USD.AI d’opérer du lending programmatique rapide pour l’IA, tout en offrant aux investisseurs une exposition à la croissance du secteur.

Déjà 50 millions levés en dépôts privés, lancement public prévu avec ICO et modèle d’allocation gamifié. Positionné au croisement stablecoin/IA, USD.AI veut bâtir une couche financière inédite pour agents autonomes IA et paiements programmables stables. L’approche accroît automatisation, gestion des risques et sécurité dans les paiements et applications DeFi, incarnant la convergence de deux segments tech en pleine accélération.

3. Mesh obtient 9,5 millions pour accélérer le développement des paiements crypto mondiaux

Mesh, réseau de paiements crypto de référence, a sécurisé 9,5 millions avec la participation de PayPal Ventures, Coinbase Ventures, Uphold, Mirana Ventures, SBI Investment, Overlook Ventures, Kingsway Capital, Moderne Ventures et CE-Ventures, dépassant ainsi 130 millions de dollars au total. Son moteur SmartFunding orchestre les règlements depuis plus de 100 portefeuilles et cryptos, permettant une conversion vers les stablecoins en temps réel. Mesh sert de passerelle universelle entre utilisateurs et marchands, permettant de payer à tout instant avec tout type d’actif. Les investisseurs saluent la conformité, la scalabilité et la sécurité offertes aux entreprises, PayPal Ventures soulignant que Mesh constitue « la brique d’infrastructure des paiements crypto embarqués ». PayPal a d’ailleurs investi via son stablecoin PYUSD, illustrant la sécurité et la rapidité des règlements mondiaux en stablecoins.

Intégré à Coinbase, Binance, ByBit, OKX, Paribu, Uphold, Mesh touche déjà des centaines de millions d’utilisateurs. Avec une capitalisation stablecoin dépassant 200 milliards et plus de 27,6 trillions de volume annuel, Mesh s’impose comme moteur de la nouvelle vague d’adoption des paiements crypto.

Indicateurs du marché du capital-risque

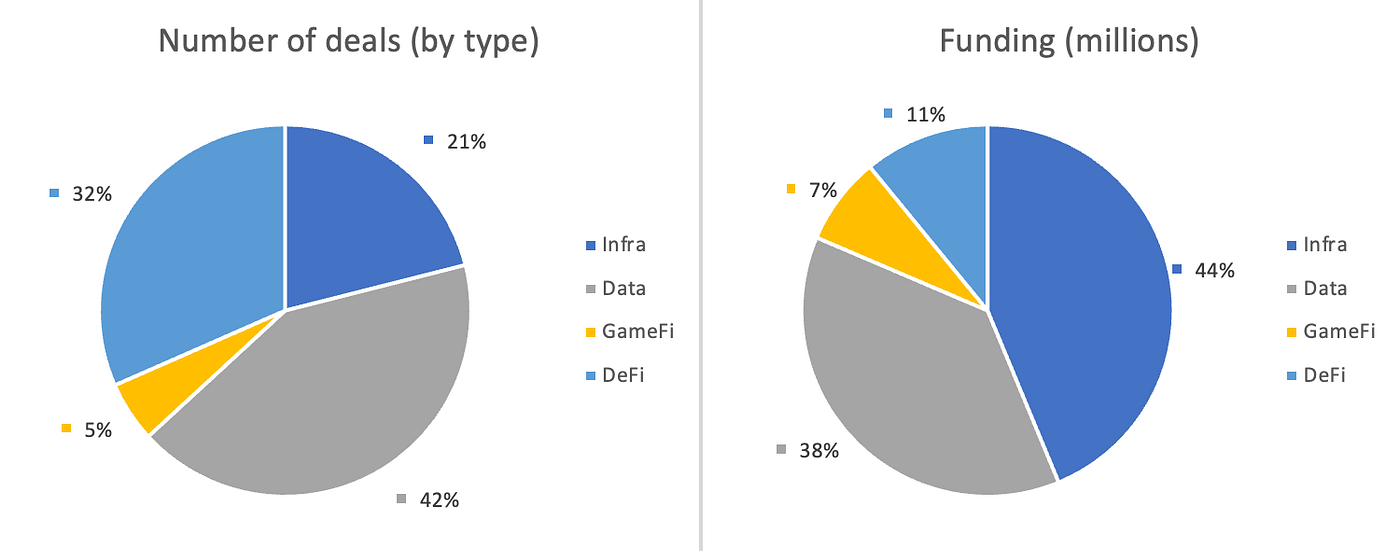

19 opérations finalisées la semaine dernière, dont 8 en Data (42 % du total), 4 en Infra (21 %), 1 en GameFi (5 %) et 6 en DeFi (32 %).

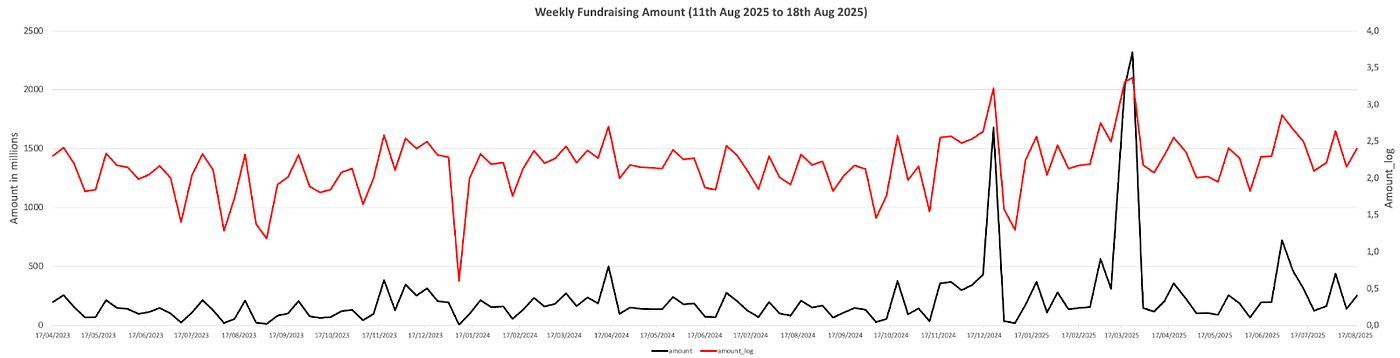

Récapitulatif des levées Venture, Source : Cryptorank, Gate Ventures, au 18 août 2025

Le montant total des fonds levés divulgué s’élève à 255 millions de dollars, 11 % des opérations (2/19) n’ayant pas publié leur montant. Le secteur Infra domine à 111 millions. Les deals majeurs : Story 82 millions, 1Kosmos 57 millions.

Récapitulatif des levées Venture, Source : Cryptorank, Gate Ventures, au 18 août 2025

Le total des fonds levés progresse à 255 millions pour la 3e semaine d’août 2025, soit +78 % par rapport à la semaine précédente. L’activité VC est aussi en hausse de +18 % sur douze mois glissants pour cette période.

À propos de Gate Ventures

Gate Ventures, véhicule de capital-risque du groupe Gate, investit dans l’infrastructure décentralisée, le middleware et les applications qui façonnent le Web 3.0 de demain. En synergie avec les grands acteurs mondiaux, Gate Ventures accompagne les équipes et startups porteuses d’innovation pour transformer les usages sociaux et financiers.

Site web : https://ventures.gate.com/

Twitter : https://x.com/gate_ventures

Medium : https://medium.com/@ gate_ventures

LinkedIn : https://www.linkedin.com/company/gateventures-vc/

Le présent contenu ne constitue en aucun cas une offre, sollicitation ou recommandation. Il convient de toujours consulter un conseiller professionnel indépendant avant toute décision d’investissement. Gate Ventures peut restreindre ou interdire l’accès à la totalité ou une partie de ses services dans certaines juridictions. Pour plus de détails, veuillez consulter l’accord utilisateur applicable.