Autor: NingNing

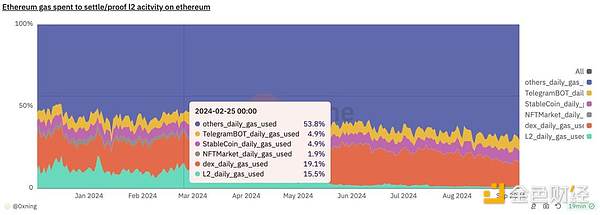

Antes de la actualización de Cancún, el pico de consumo de gas en L2 representaba el 15.5% del gas total en la red principal de Ethereum, y la mayor parte del tiempo estaba por encima del 10%; después de la actualización de Cancún, el consumo de gas en L2 cayó abruptamente un 50%, manteniéndose en una fluctuación del 1% desde agosto.

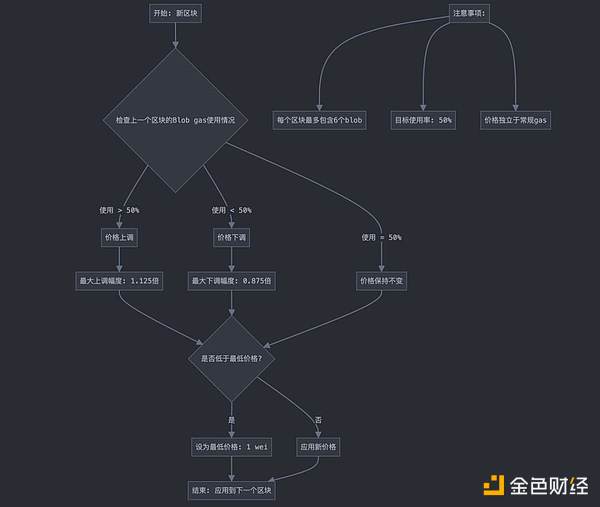

Para hacer frente a la guerra de precios DA de Celestia y las expectativas optimistas de subir explosivamente basadas en Rollup de aplicación, Cancún actualizó EIP4844 para agregar un espacio de almacenamiento Blob Bloquear especializado para datos de estado L2, al mismo tiempo que se esfuerza por Soltar los costos DA pagados en L2 en el diseño del mecanismo de fijación de precios de Blob.

Por ejemplo, la tarifa base del mercado de espacio Blob se valora en 1 Wei, y cuando hay escasez de espacio, se incrementa un 12.5% el costo de gas por Bloquear, lo que dificulta la formación de precios efectivos para el espacio Blob.

Lo que sorprendió aún más a todos fue que el subir explosivo de Rollup de aplicaciones esperado se detuvo de repente.

Estos dos puntos han llevado a la situación actual de subsidios para la capa 2 de la red principal de Ether (ETH). Por lo tanto, algunos miembros de la comunidad de Ether han comenzado a pedir una modificación en el mecanismo de fijación de precios de Blob, imponiendo más impuestos DA en la capa 2, destruyendo más ETH, y devolviendo el suministro de ETH a un estado deflacionario.

¿Cómo se ven estas voces de la comunidad de Ethereum? Personalmente, creo que, en comparación con restaurar la posición líder de Ethereum en el mercado de monedas estables y la red de pago, revitalizar el monopolio de emisión y el mercado de activos de cola larga en la red principal de Ethereum, este es realmente un atajo para aumentar la capacidad de captura de valor de Ethereum. Pero, como dicen las voces opuestas de la comunidad, es un poco impaciente y no es algo bueno dejar que la fluctuación excesiva a corto plazo de los tokens en el mercado secundario afecte la dirección del desarrollo del protocolo.

No sé por qué, en comparación con otras comunidades de PoS, la comunidad de Ethereum tiene un amor enfermizo y misterioso por la deflación, subconscientemente relacionando la deflación con el bombeo del precio de la moneda. Pero de hecho, después del halving, la tasa de inflación anual real de BTC también es del 0.84%. Mientras que la tasa de inflación anual de tokens nativos de otras plataformas PoS L1 (Solana, Polkadot, Cosmos) generalmente oscila entre el 7% y el 15%.

Entre lo simple y lo correcto, debemos elegir lo correcto; entre el estrecho camino del largo plazo y la amplia puerta de los beneficios a corto plazo, debemos elegir el camino estrecho. En resumen, el futuro de Ethereum radica en la abstracción de la cadena, la transformación de la dirección EOA en una billetera inteligente, la modularidad, la confirmación de un solo bloque, entre otras iteraciones tecnológicas que desencadenan una nueva ola de innovación en la Capa de aplicación, y no en la imposición de más impuestos DA en el presente.

Aviso legal: La información de esta página puede proceder de terceros y no representa los puntos de vista ni las opiniones de Gate. El contenido que aparece en esta página es solo para fines informativos y no constituye ningún tipo de asesoramiento financiero, de inversión o legal. Gate no garantiza la exactitud ni la integridad de la información y no se hace responsable de ninguna pérdida derivada del uso de esta información. Las inversiones en activos virtuales conllevan riesgos elevados y están sujetas a una volatilidad significativa de los precios. Podrías perder todo el capital invertido. Asegúrate de entender completamente los riesgos asociados y toma decisiones prudentes de acuerdo con tu situación financiera y tu tolerancia al riesgo. Para obtener más información, consulta el

Aviso legal.