TL;DR

El mercado de trading cripto está en auge y ampliar la capacidad de transacciones on-chain y la escalabilidad de la disponibilidad de datos (DA) se ha vuelto esencial para el desarrollo del sector. La comunidad de Ethereum recurre cada vez más a soluciones centradas en Layer2, ya que los proyectos Layer2 buscan en la escalabilidad DA una vía para reducir costes de Calldata y ganar eficiencia. Iniciativas como Danksharding y EIP-4844 aprovechan nuevos modelos de almacenamiento para abaratar y optimizar la publicación de datos Rollup en la red principal de Ethereum. Al mismo tiempo, los proyectos AltDA—Celestia, EigenDA, Avail y otros—entran en juego, ofreciendo blockspace alternativo con consenso y codificación de datos independientes.

Pese al potencial mostrado por AltDA en precios y escalabilidad de blockspace, la demanda real de datos on-chain a gran escala es baja. Para la mayoría de Rollups, aunque los costes DA en Ethereum (por ejemplo, Base por debajo del 5%) sean marginales, el atractivo de la legitimidad, liquidez y fuerte conectividad de su ecosistema pesa más que cualquier ahorro. Celestia, por ejemplo, depende de Eclipse para cerca del 85 % de las cargas de Blobs, lo que concentra mucho su base de usuarios. Desde su lanzamiento, el protocolo Celestia ha recaudado apenas decenas de miles de dólares—insuficiente para sostenerse o atraer nuevos usuarios, mientras otros proyectos DA quedan relegados por EigenDA y casi han cesado su actividad.

El análisis de la demanda real de DA y los desafíos actuales evidencia que las apps financieras tradicionales y las aplicaciones ligeras apenas usan blockspace—el coste de DA en Ethereum representa un gasto menor para ellas. A medida que la DA de Ethereum crece y mejora la compresión ZK, su dominio se afianza y limita la demanda de AltDA. Si revisamos los perfiles de usuario, la explosión de demanda DA podría venir de apps intensivas en datos: IA, videojuegos y redes sociales. En estos casos, la tecnología blockchain DA se pone a prueba en rendimiento y coste. Los proyectos DA deberían enfocarse más en impulsar aplicaciones full-chain y los efectos de red similares a la componibilidad de DeFi.

Historia de la disponibilidad de datos

Historia de la escalabilidad en Ethereum, fuente: GenesiSee

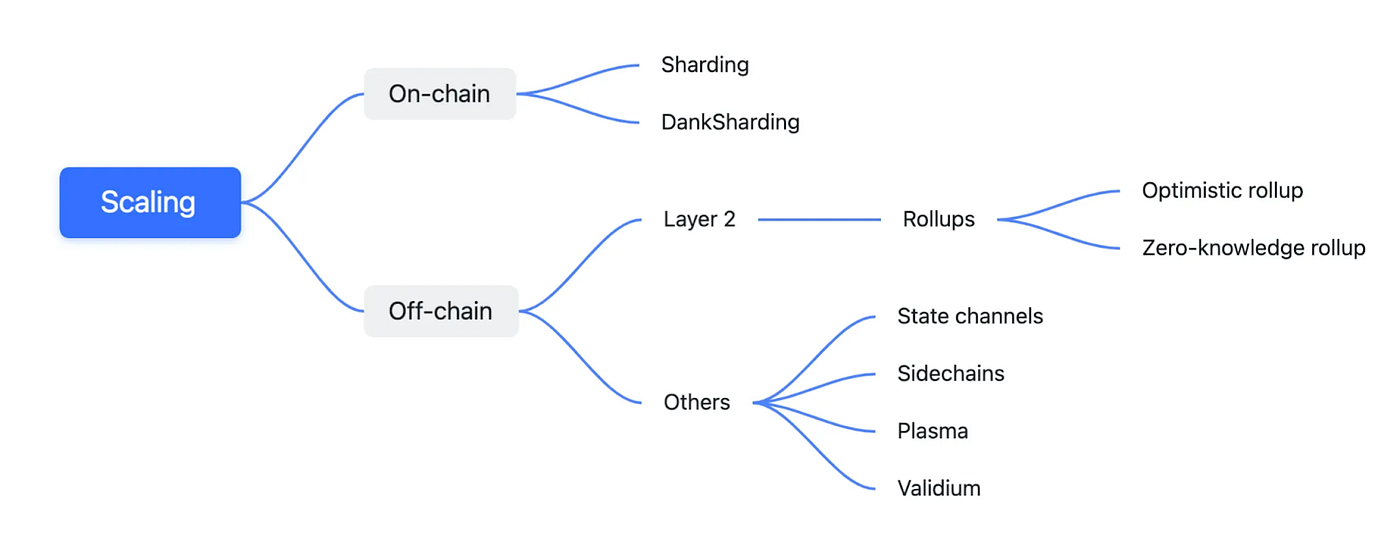

La escalabilidad siempre ha sido un tema estratégico. Ethereum ha evolucionado a través de state channels, Plasma, Sharding ETH2.0, Shadow Chains (Rollups), ZK, OP y más—con una decidida apuesta final por diseños Layer2. Los ZK Rollups, principal herramienta de escalabilidad de Ethereum, agrupan las transacciones Layer2 en la Calldata, zona inicial de depósito para la disponibilidad de datos. Disponibilidad no equivale a almacenamiento: lo relevante es facilitar la comprobación de la validez de las transacciones. La proliferación de tecnologías Layer2 hizo que el elevado coste de la Calldata de Ethereum se convirtiese en un obstáculo. Calldata almacena parámetros de función de los smart contracts y resulta poco adecuado para grandes volúmenes de datos de disponibilidad.

Dankrad Feist propuso DankSharding, que divide la infraestructura de Ethereum en capas, incluida la DA, con datos almacenados como Blobs y eliminados de L1 tras cierto tiempo para evitar el crecimiento excesivo de datos en la red principal. DankSharding busca adoptar muestreo DAS y hasta 16 MB por slot.

Proto-Danksharding, EIP-4844 y la actualización Dencun pusieron en marcha estas ideas. En la EIP-4844, un Blob ocupa 128 KB y cada bloque/slot puede incluir seis Blobs (tres objetivo), con precios de gas regulados por EIP-1559 si el uso supera tres Blobs.

Las operaciones Layer2 diarias implican costes de ejecución (actualización de estado y acciones cross-chain), costes DA (datos comprimidos, raíces de estado, pruebas ZK) y costes de verificación (validación de pruebas ZK). Antes de EIP-4844, Layer1 suponía el 98 % del coste Layer2, en gran parte por el precio elevado del almacenamiento Calldata.

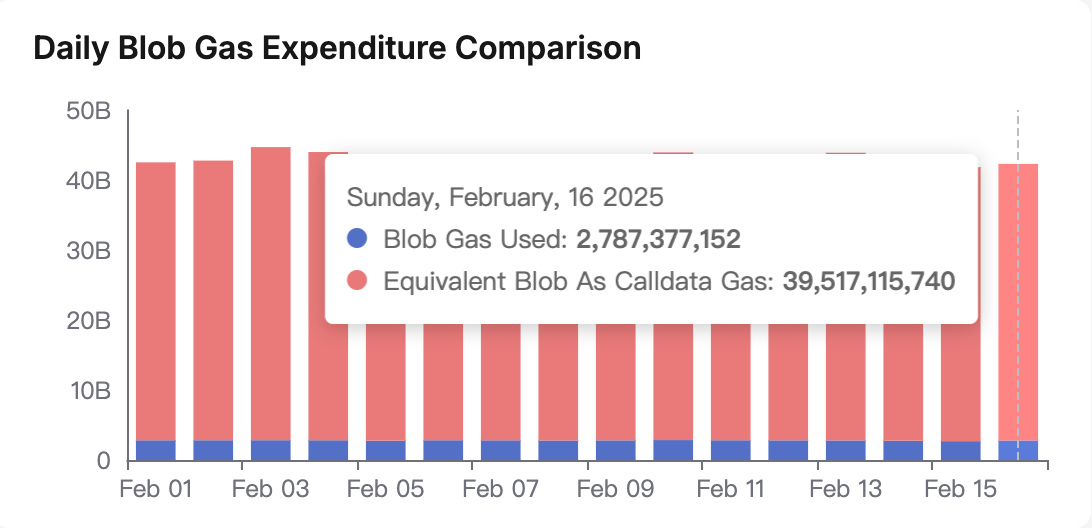

Ahorro diario de Blobs, fuente: Blobscan

La actualización Dencun redujo los costes de DA un 92 %. A medida que Ethereum avanza con Danksharding para ampliar la DA, Celestia sale al mercado con su solución y populariza la idea de blockchain “modular”. Esto genera debates y diferentes perspectivas:

- Ethereum ha delegado la ejecución en Layer2, alejándose del concepto “ordenador mundial” para ser una “capa de liquidación mundial”—una propuesta controvertida y difícil de comunicar, incluso para emisores de ETFs spot.

- Layer2 sufre ciertos problemas de liquidez frente a las cadenas monolíticas.

- Celestia supera a Ethereum en DA y rendimiento, lo que le permite manejar más activos de datos.

- La modularidad blockchain es tendencia, con múltiples proyectos en ejecución, VMs, secuenciadores y capas de disponibilidad de datos.

La legitimidad es el gran activo de Ethereum, aunque difícil de medir para muchos proyectos—si la comunidad Ethereum no los respalda, sufren fuga de usuarios y un daño reputacional no cuantificable. Por esto, en algunos foros de internet, Ethereum recibe el apodo irónico de “la secta”.

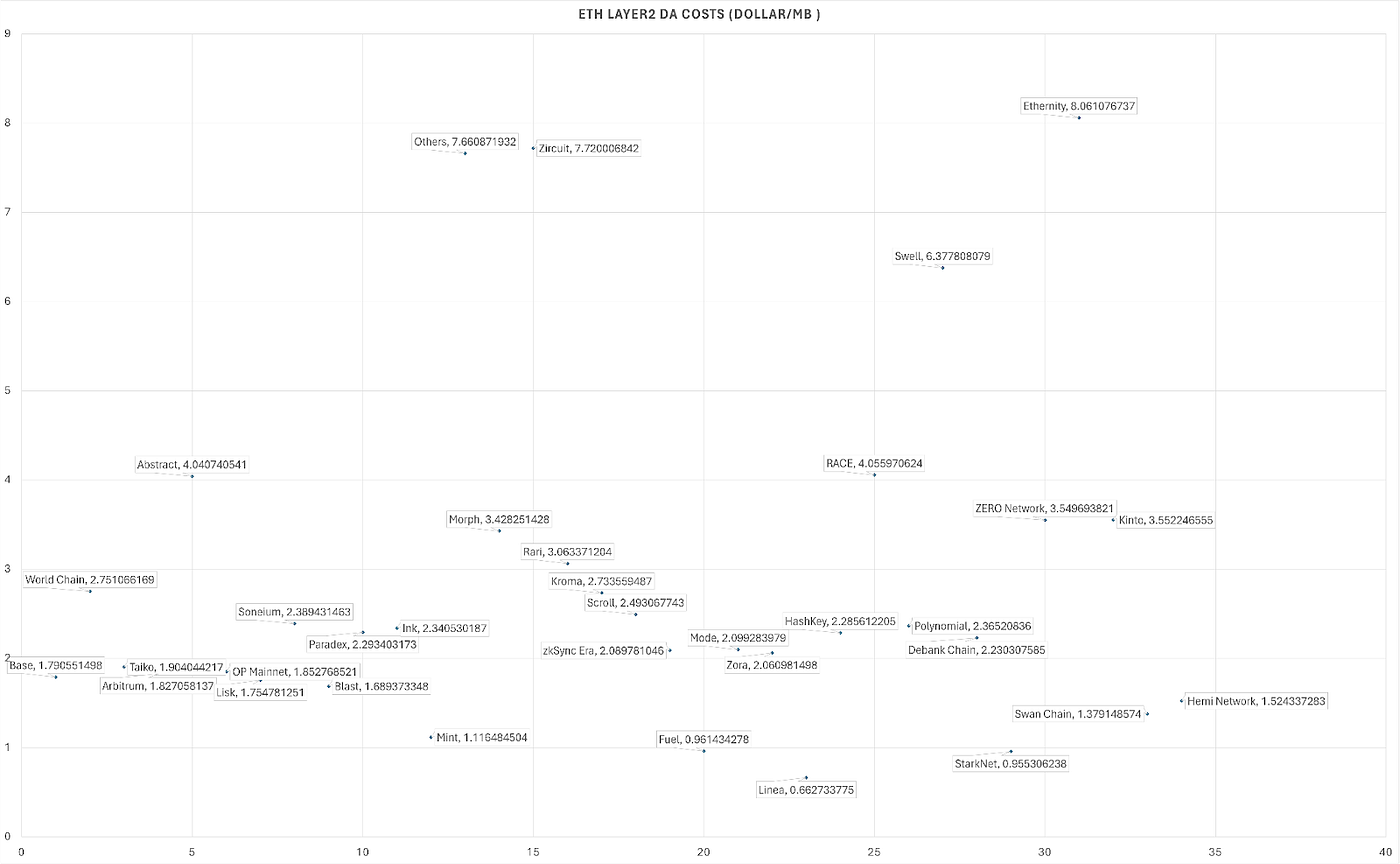

Costes DA Layer2 (USD/MB)

El lanzamiento de Celestia bajó de forma notable los costes DA. Tras Dencun, la DA en Ethereum cuesta entre USD 0,6 y 4,0 por MB, con Linea marcando el mínimo en USD 0,66/MB. La OP chain ronda los USD 20/MB; Unichain DA aún no ha reportado cifras actualizadas.

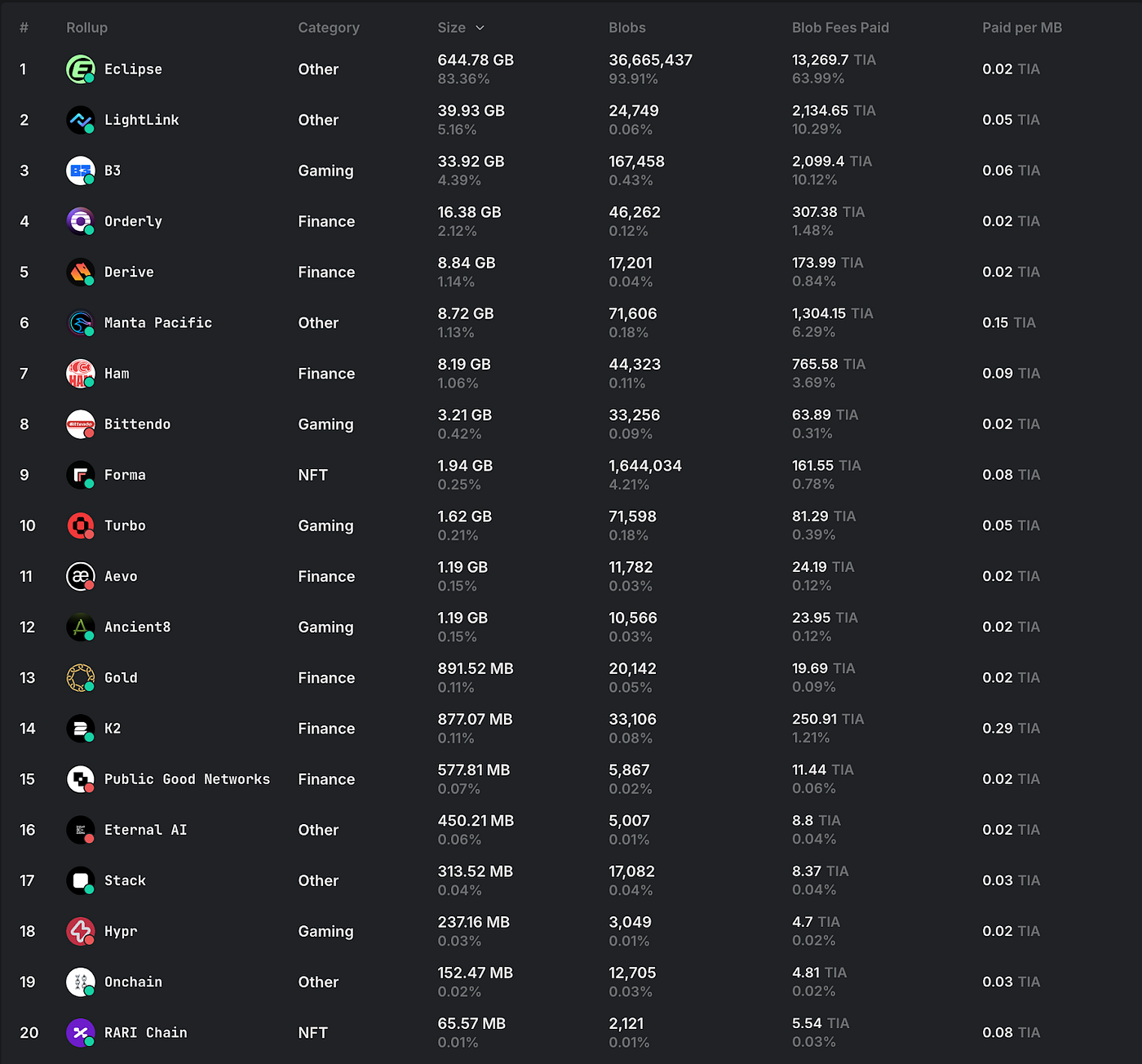

Coste DA vía Celestia, fuente: Celenium

En Celestia, los costes DA están entre 0,06 y 0,09 TIA/MB—un 60–90 % menos que en Ethereum y con mucho menor volatilidad. Sin embargo, el negocio de “venta de bloques” mediante Celestia, Avail y otros proveedores DA apenas despega. En el ecosistema de Celestia, Eclipse realiza cerca del 93,61 % de las cargas de Blobs; otros proyectos apenas contribuyen. Los tokens de Avail y Celestia han bajado de valor y circulan rumores de ventas OTC de tokens de Celestia con descuento.

Celestia ha perdido fuerza. Enfrenta retos estructurales y la expansión del ecosistema se ha detenido. El referente de la “blockchain modular” y la “alternativa a Ethereum” se han diluido. Este artículo examina el valor real del blockspace como negocio—sin la legitimidad—tras dos años de evolución y pedagogía de mercado.

Análisis técnico de proyectos DA principales

Celestia, EigenDA, Nuffle (NEAR DA), Avail, Bitcoin DA Nubit y 0G (Zero Gravity, orientado a IA) lideran el panorama DA.

Cuadro comparativo

Las soluciones DA tienden a una base común: codificación Reed-Solomon 2D más DAS (Data Availability Sampling), línea estratégica de Ethereum. Reed-Solomon proporciona redundancia y recuperabilidad; DAS permite verificar con pocas muestras. Así funcionan Ethereum EIP-4844, Celestia, EigenDA, Nuffle y Avail.

Ethereum EIP-4844

EIP-4844 es una transición hacia el sharding total. Presenta las “blob-carrying transactions”, que almacenan grandes Blobs en la capa de consenso de Ethereum (Beacon Chain), no en la de ejecución, y los elimina de los nodos de ejecución tras dos o tres semanas—reduciendo el coste de publicar datos Layer2 en L1. De momento, EIP-4844 no incluye DAS, aunque está en el roadmap. No hay pruebas dedicadas, ya que los Blobs se incrustan directamente en mainnet, con consenso Ghost + Casper y bloques de 12 segundos.

Cada bloque puede tener seis Blobs (tres objetivo), de 128 KB y precios de gas regulados por EIP-1559. Danksharding planifica slots de hasta 32 MB y comunicación entre shards, usando Reed-Solomon 2D, DAS y compromisos KZG como destino final.

Celestia

Celestia es el primer Layer1 independiente como “blockchain modular”, con DA y consenso como especialidad. Utiliza DAS, Reed-Solomon 2D y árboles Merkle de namespaces (NMT) para dividir, codificar y verificar datos de bloque mediante muestreo de nodos—una comprobación fiable con mínimo tráfico.

Usa Tendermint (Cosmos) como consenso, con ronda de propuestas y dos rondas de voto (Prevote, Precommit); se requiere aprobación de dos tercios de los nodos. El bloque y la finalización son teóricamente de unos 15 segundos, pero pueden lograrse cifras inferiores a seis segundos. Celestia apuesta por pruebas optimistas frente a KZG; la validación interactiva se aplica solo ante fraudes.

Los bloques iniciales eran de 2 MB. La combinación Reed-Solomon y DAS permite nodos ligeros y reduce la carga sobre los nodos.

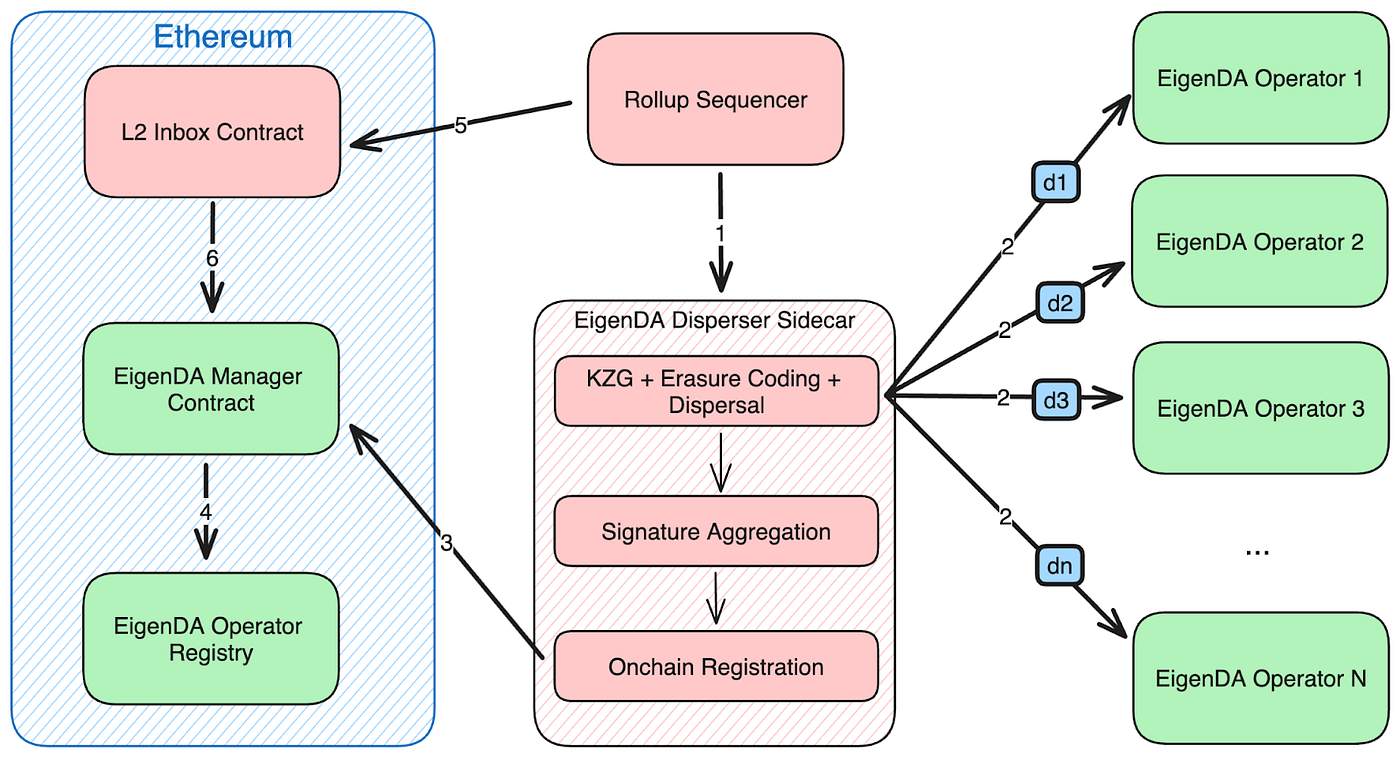

EigenDA

EigenLayer es middleware sobre Ethereum que permite a los validadores ETH sumar “restaking” para servicios extra—EigenDA es uno de ellos. EigenDA no lanza red de consenso propia; los operadores de nodos hacen staking de xETH y pueden ser penalizados si no sirven datos. EigenDA se configura como regulador para proyectos DA paralelos, todos bajo xETH como garantía.

Estructura EigenDA, fuente: EigenDA

Los Operadores hacen staking de xETH y almacenan fragmentos de Blob (shards); pueden ser penalizados si incumplen. Los Dispersers conectan Rollups y Operadores, dividen Blobs, generan redundancia, verifican con KZG, recopilan firmas y envían pruebas agregadas a Ethereum. Los Retrievers reagrupan Blobs desde los fragmentos.

EigenDA no es una blockchain—no tiene consenso separado. Seguridad mediante staking y penalización. Los contratos Ethereum controlan compromisos y firmas; la confianza se deposita en los Dispersers (DAC). La finalización es igual que en mainnet Ethereum, unas 2–3 epochs. EigenDA puede publicar varios Blobs por slot, con throughput de hasta 15 MB/s.

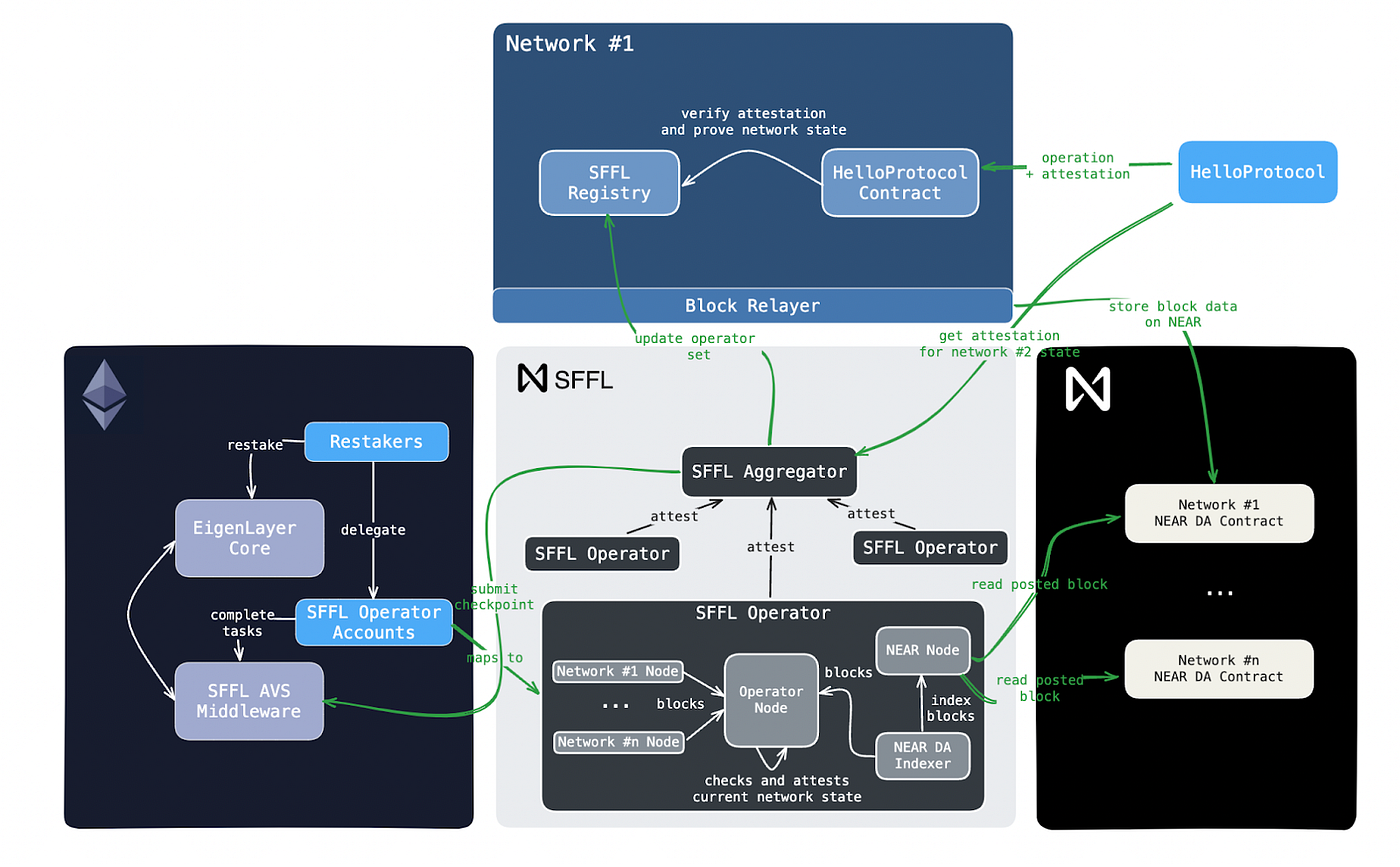

Nuffle

Nuffle, escisión de NEAR Foundation, recibió USD 13 millones en financiación semilla de Electric Capital. El diseño completo NEAR DA no es público, pero la documentación indica uso de Nightshade sharding y retención de estado de tres días. Es posible una arquitectura Reed-Solomon 2D + KZG, aunque se evita DAS por exposición teórica ante ataques maliciosos (como se ve en el giro estratégico de 0G).

Recibe las novedades de Gate Ventures directamente en tu correo

Estructura Nuffle DA + NFFL, fuente: Nuffle

Nuffle introduce el protocolo NFFL (Nuffle Fast Finality Layer), aprovechando las garantías criptográficas de EigenLayer y roles de operador/agregador off-chain. Los Rollups envían datos de bloque a Nuffle DA, los operadores validan la coherencia de los datos, firman raíces de estado y los agregadores consolidan las pruebas para sincronizarlas con los smart contracts NFFL de Ethereum. La finalización ronda los 15 minutos.

NFFL está registrado en EigenLayer; los operadores firman la validez de los blobs y ejecutan nodos AVS (con penalización POS posible). El Nightshade sharding ofrece alta capacidad; NFFL agiliza la liquidación y la DA se asegura con xETH de EigenLayer.

Avail

Avail, salida de Polygon, usa consenso BABE y GRANDPA (de Substrate, Polkadot). Como Celestia, combina Reed-Solomon, KZG y DAS para proteger ante manipulaciones. BABE elige validadores por sorteo por slot, GRANDPA decide forks por votación bizantina (dos tercios); la finalización completa dura unos 40 segundos. Los bloques son de 2 MB, los slots de 20 segundos.

Cuadro comparativo

Las tablas resumen las características de los proyectos DA y el roadmap DA de Ethereum; EigenDA prioriza la seguridad restaking y Nuffle combina sharding NEAR con AVS de EigenLayer en Ethereum. Danksharding apunta a Blobs de 16–32 MB con KZG y DAS, aunque algunos renuncian a DAS por tiempos de liquidación. Ethereum fomenta DAS para validación descentralizada en nodos ligeros.

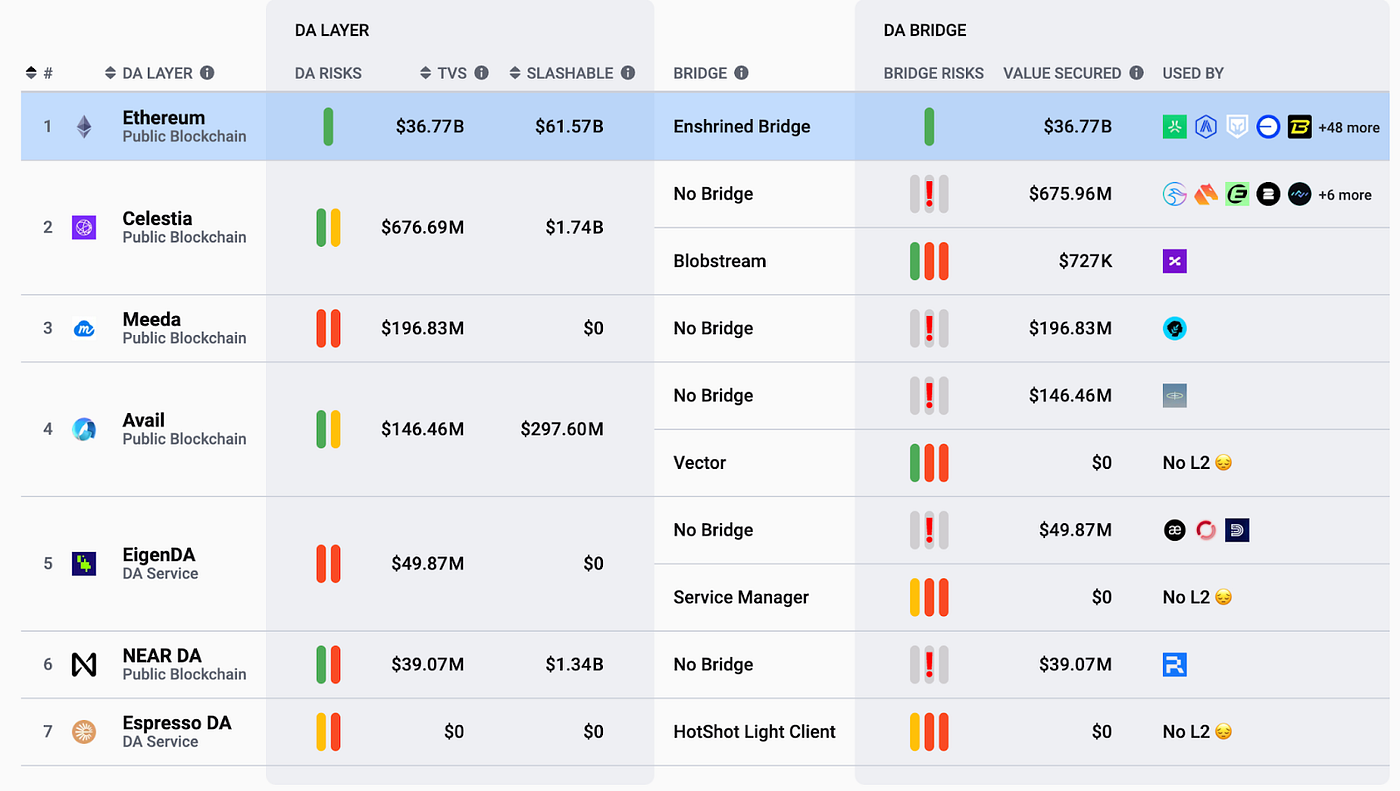

Fundamentos de valor: costes AltDA, ecosistema y modelo de negocio

Ecosistemas DA, fuente: L2beat

El modelo de negocio AltDA se basa en la venta de blockspace, principalmente B2B—captar grandes clientes es clave. Tal y como muestra el gráfico, solo Celestia—con Eclipse gestionando el 96 % de los Blobs—presenta actividad relevante; el resto apenas tiene movimiento.

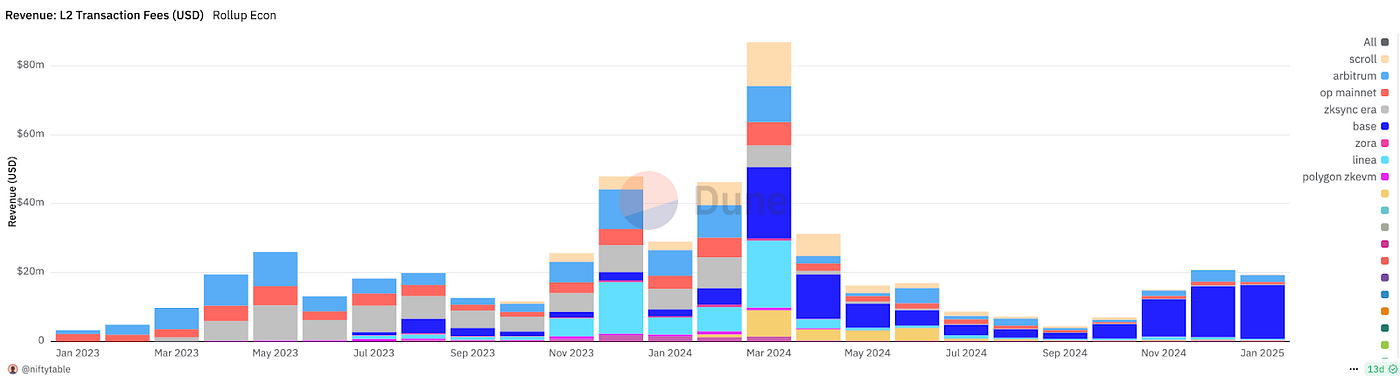

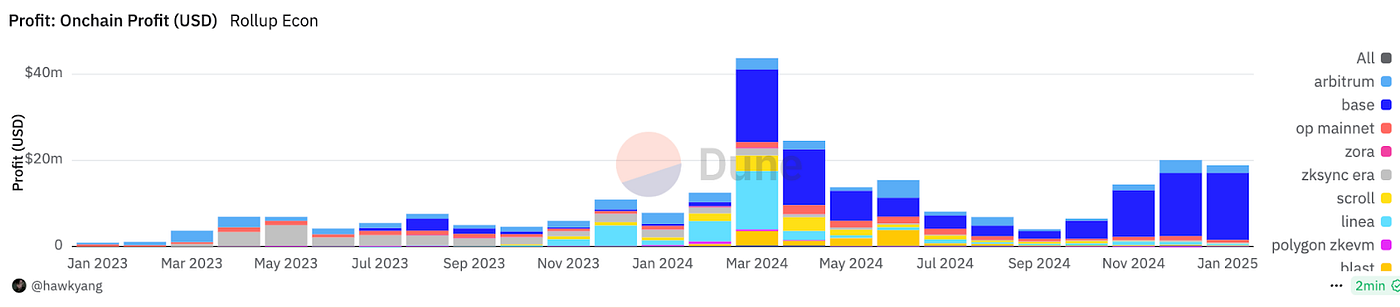

Ingresos Layer2 (USD)

Beneficios Layer2 (USD)

En Layer2 y cadenas públicas, la rentabilidad sigue siendo un objetivo. Los beneficios Layer2 (antes de costes operativos y desarrollo) provienen de las comisiones del secuenciador menos el coste Layer1 de Blob y ejecución. Base lideró enero con USD 16,6 millones en ingresos y USD 15,54 millones de beneficio frente a USD 1,06 millones de coste Layer1; Arbitrum asumió USD 238 700 de coste y obtuvo USD 1,77 millones de beneficio. Tras Dencun, los costes de Blob en Ethereum son insignificantes frente al gasto real de equipos y desarrollo.

Así, aunque AltDA reduzca un 60–90 % los costes DA, el ahorro es marginal frente a las conexiones del ecosistema y la legitimidad de permanecer en Ethereum. Eclipse puede moverse a EigenDA para reforzar su alineamiento con Ethereum y escalar mejor.

Ingresos Celestia, fuente: Celenium

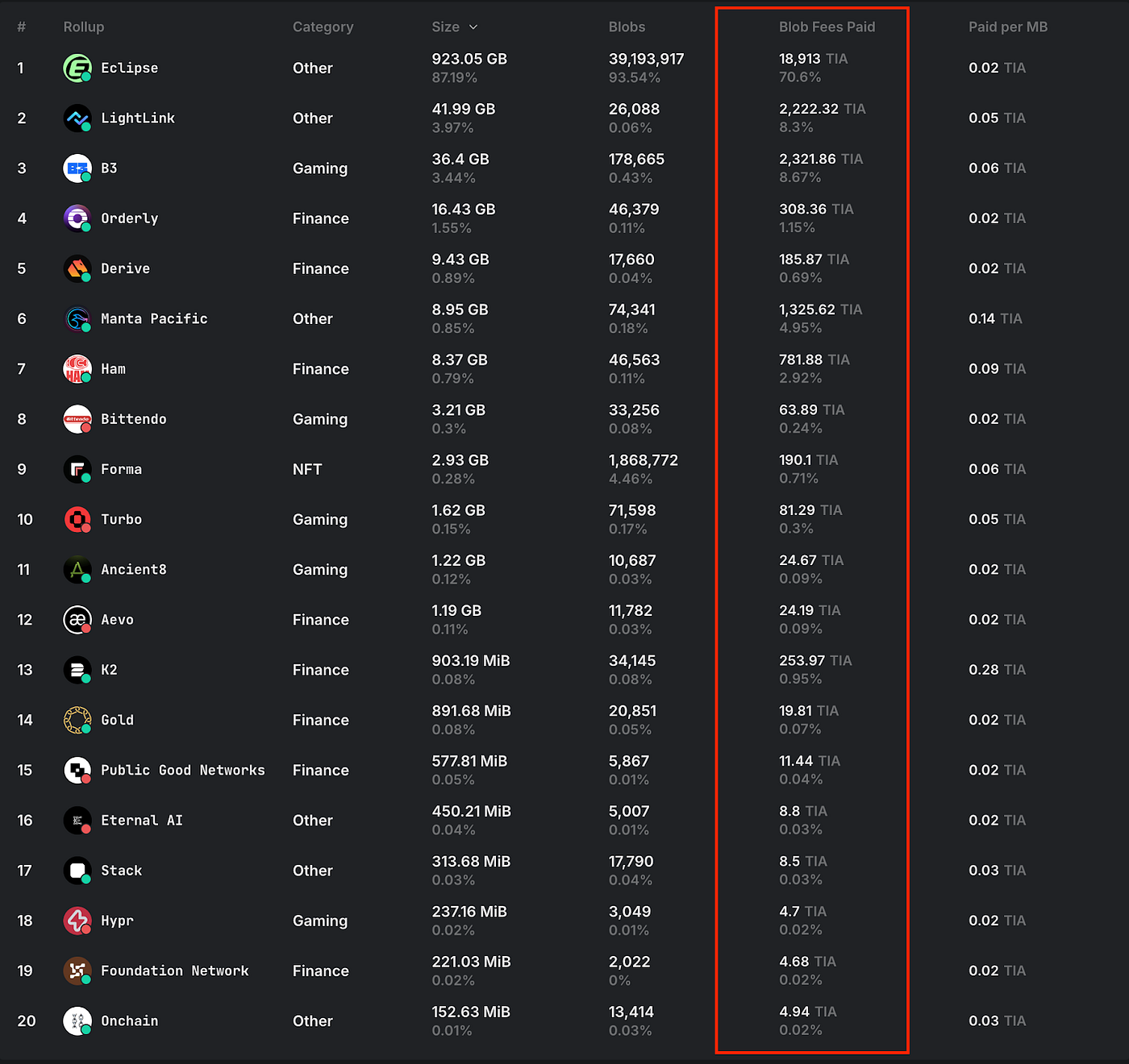

Eclipse, con el 87 % de las cargas de Blob, aportó a Celestia solo 18 913 TIA (unos USD 100 000) en ingresos—dependencia excesiva de un solo cliente, con costes de Blob muy inferiores a los gastos de operación. Esto es mejor que lo que muestran otros proyectos poco dinámicos como Avail.

En definitiva, la DA de Ethereum satisface las necesidades actuales del ecosistema y los Blobs siguen expandiéndose. El coste de Blob ya no es relevante; lo que urge es optimizar las tasas de gas de los secuenciadores, no la DA. Esta es la principal traba de AltDA: el coste DA ya no decide el destino de Layer2. La infraestructura se despliega mucho más rápido que la demanda de blockspace por aplicaciones, lo que limita los avances de AltDA.

El dilema AltDA: bajar costes no cubre el déficit de demanda

Proyectos como Celestia se ven en un dilema: la DA de Ethereum cubre la demanda, la DA apenas afecta los costes Layer2, y renunciar a legitimidad y liquidez de Ethereum cuesta mucho más que el ahorro DA.

Así, ¿quién es el cliente real de DA frente a los Rollups/Layer2 genéricos? La DA está pensada para aplicaciones no genéricas y basadas en datos vectoriales.

Los datos de IA son el ejemplo clásico; también videojuegos, redes sociales y música. La lógica: “la capa DA captura los activos más valiosos”. Pero actualmente, los datos on-chain en Ethereum son principalmente financieros o ligeros, y los Rollups genéricos apenas afectan la demanda DA. Si grandes volúmenes de datos vectoriales migran a on-chain, la demanda DA se disparará—Lens Protocol, por ejemplo, creó su propia cadena porque ningún DA soportaba datos sociales a esa escala.

Si SocialFi funciona, las redes sociales y videojuegos pueden hacer crecer de verdad la demanda DA y sacar todo el potencial de AltDA.

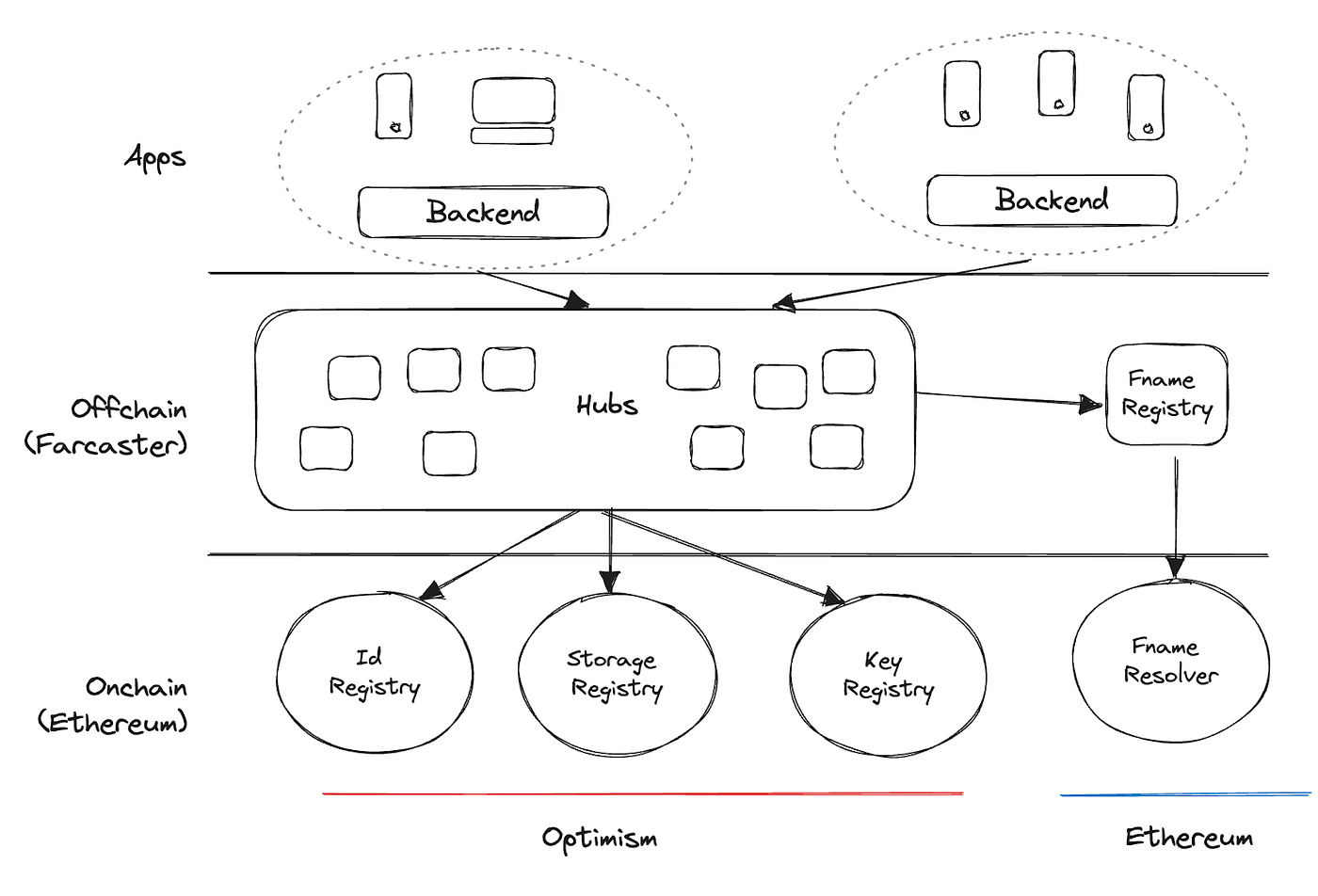

Estructura Farcaster, fuente: Farcaster

Farcaster indexa algunos datos en la blockchain pero no los almacena todos—lo que limita su componibilidad. En Web3, la visión “DeFi Lego” pide datos sociales abiertos y portables, pero las aplicaciones actuales no llegan a eso. Los proveedores DA deben empujar la publicación full on-chain, especialmente en social y gaming. Incluso con compresión, la demanda DA actual es insuficiente para crecer de forma sostenible.

La oferta DA supera ampliamente la demanda real; los proyectos están sobrevalorados mientras la demanda efectiva DA es casi nula. Aunque DA es una necesidad Layer2 cierta, la DA nativa de Ethereum deja poco margen para competir a AltDA. Por eso las ventas OTC de tokens Celestia dan que hablar—los ingresos desde su lanzamiento apenas suman decenas de miles, muy lejos de una recuperación sostenible.

0G se ha reposicionado hacia casos intensivos en datos, sobre todo IA, con una capa de ejecución específica para IA paralela y otra de almacenamiento para vectores. Afirma un throughput de hasta 50 GB/s (EigenDA llega a 15 MB/s). Compite así con Filecoin/FVM y Arweave/AO. Su ventaja: rendimiento superior, mayor velocidad de ejecución y soporte para conjuntos de datos estructurados de gran volumen.

Perspectiva de futuro

AltDA sigue siendo una necesidad teórica, no comercial. Surgió cuando la Calldata de Ethereum hizo imprescindible escalar la DA. Hoy, la DA de Ethereum cubre sobradamente la demanda; los cuellos de botella Layer2 tienen que ver más con liquidez y finalización que con el coste DA. El gas de usuario depende de la política de margen de cada Rollup, no de Ethereum—el boom de ingresos de Base ha favorecido el valor de Coinbase, y la DA solo pesa marginalmente en los costes de los Rollups. Es improbable que se sacrifiquen liquidez y legitimidad por ahorros DA mínimos.

De cara al futuro, las aplicaciones on-chain y las Layer2 dinámicas marcarán la demanda DA. Pero conforme crezca la DA de Ethereum y maduren las tecnologías ZK de compresión, el espacio de mercado de AltDA se encogerá y los proveedores DA deberán transformarse. La DA debe perseguir aplicaciones full-chain de datos intensivos—en IA, videojuegos y redes sociales—para crear demanda real y sostenible y consolidar ventajas ecosistémicas.

Referencias

- “Is DA a Good Business Model?”

- “A Deep Dive into Data Availability: The Promises and Challenges of Scaling Web3”

- “Web3caff DA Report”

Sobre Gate Ventures

Gate Ventures es la firma de capital riesgo de Gate, focalizada en invertir en infraestructura, ecosistemas y aplicaciones descentralizadas que transforman la sociedad y la finanza en el entorno Web3. Gate Ventures colabora con referentes globales para impulsar equipos y startups innovadores, redefiniendo el futuro de la interacción social y financiera.

Web: https://ventures.gate.com/

Twitter: https://x.com/gate_ventures

Medium: https://medium.com/gate_ventures

Aviso legal:

Este contenido no constituye una oferta, solicitud ni recomendación de inversión. Consulta siempre con profesionales independientes antes de tomar decisiones de inversión. Gate y/o Gate Ventures pueden limitar o prohibir servicios en determinadas jurisdicciones; revisa los acuerdos de usuario pertinentes para más información.