El avance de la curación de riesgos y los asignadores de capital onchain (OCCAs)

DeFi atraviesa una nueva etapa de estructuración, en la que las estrategias de trading institucional se transforman en activos tokenizados y composables.

El proceso arrancó con la aparición de los liquid staking tokens (LSTs), pero el lanzamiento del producto tokenizado basis trade de @ ethena_labs supuso un punto de inflexión decisivo para los productos estructurados de DeFi. Al convertir una cobertura delta-neutral en un dólar sintético, el protocolo logró que una estrategia gestionada por márgenes las 24 horas se condensara en un token accesible con un solo clic, redefiniendo las expectativas de los usuarios de DeFi.

Las soluciones de rentabilidad, antaño exclusivas de mesas de trading e instituciones, ahora forman parte del mercado general, y USDe es la stablecoin que ha alcanzado más rápido los $10 000M en TVL.

Gracias a este hito, Ethena ha evidenciado una demanda sustancial de acceso tokenizado a estrategias institucionales. Esta tendencia está transformando el mercado y desencadenando una nueva fiebre del oro de “curadores de riesgos” o asignadores de capital onchain (OCCAs), que simplifican el acceso a estrategias de rentabilidad y riesgo a través de interfaces más accesibles para los usuarios.

¿Qué son los curadores de riesgos y los OCCAs?

No existe una definición oficial en el sector para los curadores de riesgos o los OCCAs. El término abarca diversos modelos, pero todos comparten el empaquetado de estrategias generadoras de rentabilidad.

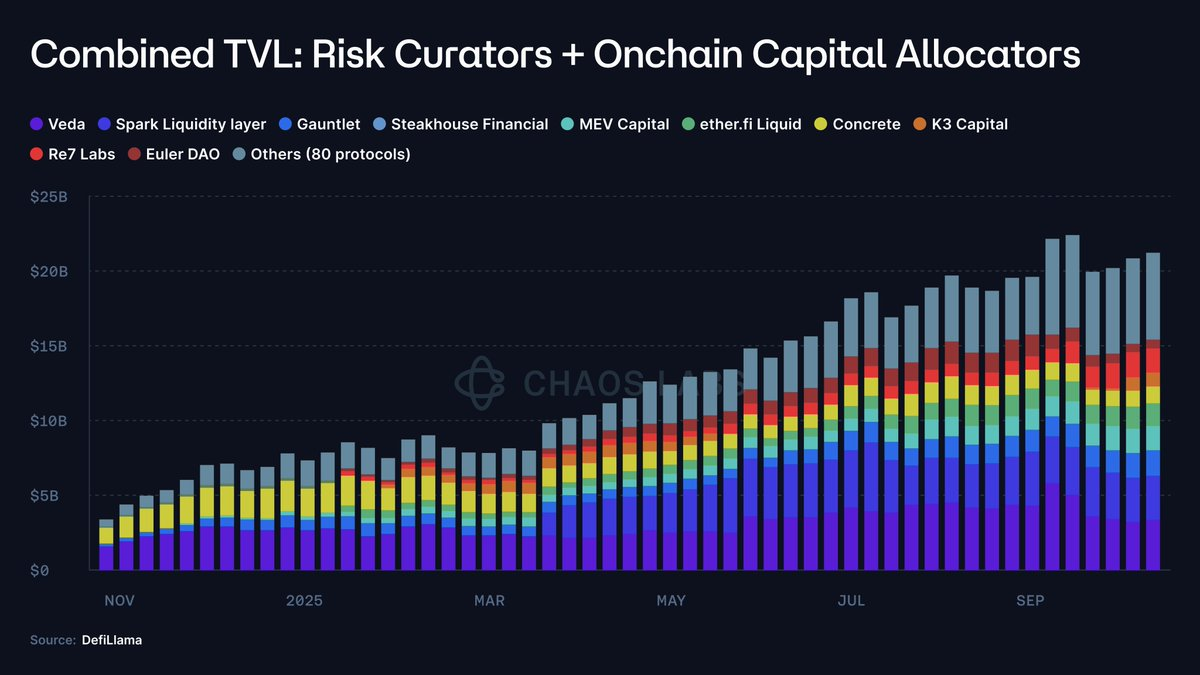

Los OCCAs suelen lanzar productos con estrategias propias, mientras que los curadores de riesgo aprovechan mercados monetarios modulares, principalmente @ MorphoLabs y @ eulerfinance, para ofrecer rentabilidad mediante bóvedas parametrizadas. Ambas categorías han pasado de menos de $2 millones en 2023 a $20 000M en TVL (un crecimiento de 10 000x).

Esto plantea una serie de preguntas clave:

- ¿Dónde se invierten los depósitos?

- ¿A qué protocolos y contrapartes están expuestos los fondos?

- ¿Son adaptativos los parámetros de riesgo ante episodios de volatilidad real y sobre qué supuestos se sostienen?

- ¿Qué liquidez respalda los activos?

- ¿Qué vías de salida existen si se producen retiradas masivas o una corrida bancaria?

¿Dónde están los riesgos?

El 10 de octubre, la mayor liquidación de altcoins registrada en la historia cripto se extendió por los CEX y los perp DEXs, desencadenando liquidaciones y ADL en todos los mercados.

Sin embargo, los productos tokenizados delta-neutral apenas se vieron afectados.

La mayoría de estos productos funcionan como cajas negras, con información limitada más allá de un APY destacado y un discurso comercial genérico. En el mejor de los casos, algunos OCCAs ofrecen indicios indirectos sobre la exposición a protocolos y estrategias. La telemetría a nivel de posición, los venues de cobertura, los márgenes de seguridad, el respaldo en tiempo real y las políticas de marcaje de estrés raramente se publican, y cuando se hace, suele ser de forma selectiva o con retraso.

Sin marcas verificables ni registros a nivel de plataforma, los usuarios no pueden discernir si la resiliencia se debe a un diseño sólido, a la fortuna o a una contabilidad diferida; en la mayoría de los casos, ni siquiera pueden saber si hubo pérdidas.

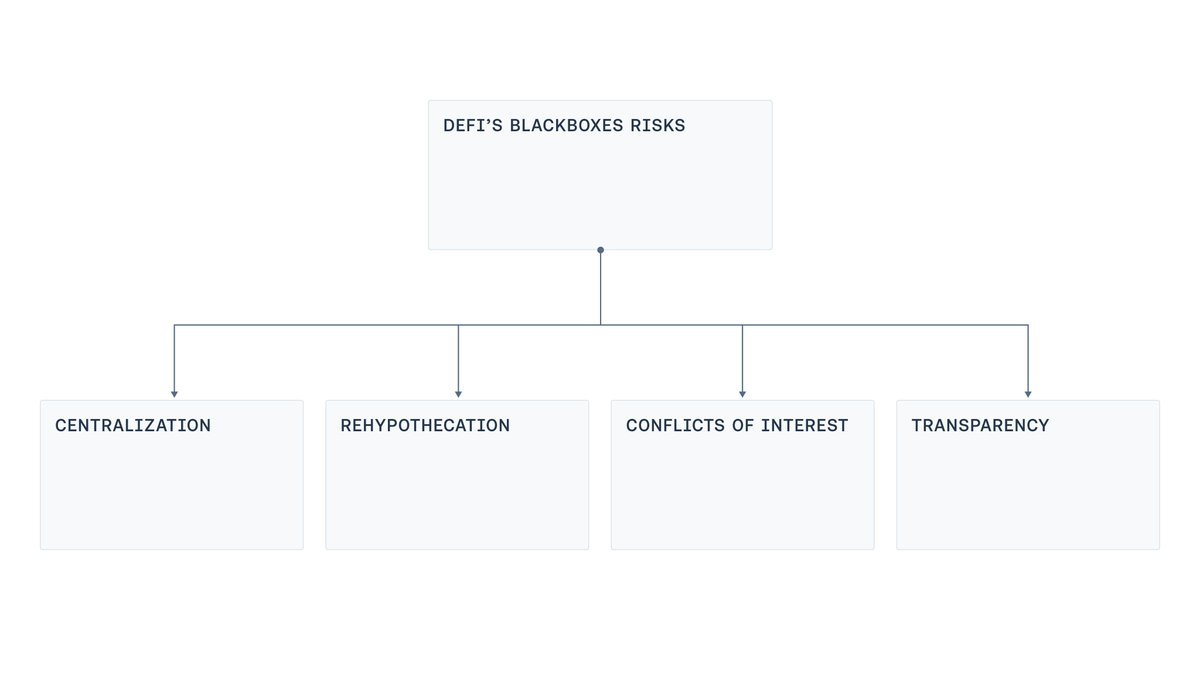

Identificamos cuatro puntos débiles recurrentes en los modelos existentes: control centralizado, rehypothecation, conflicto de intereses y falta de transparencia.

Centralización

La mayoría de las “cajas negras” de rentabilidad empaquetada se gestionan desde EOAs o multisigs bajo control de operadores, que custodian, mueven y despliegan los fondos de los usuarios. Esta concentración acorta el trayecto entre un error operativo —como la pérdida de claves o la coacción a los firmantes— y una pérdida catastrófica. Además, reproduce el patrón de los exploits en bridges que marcaron el anterior ciclo, donde, incluso sin mala fe, un solo equipo comprometido, un enlace de phishing o un insider abusando de poderes de emergencia pueden causar daños de gran magnitud.

Rehypothecation

En algunos productos de rentabilidad, el colateral se reutiliza a lo largo de una cadena de bóvedas. Una bóveda deposita o presta frente a otra, que a su vez se integra en una tercera. Se han documentado patrones circulares de préstamo en los que los depósitos se “reciclan” a través de varias bóvedas, inflando el TVL y generando una cadena recursiva de mint-and-lend (o borrow-and-supply) que amplifica el riesgo sistémico.

Conflicto de intereses

Aunque todas las partes actúen de buena fe, no siempre es fácil establecer límites óptimos de suministro o préstamo, definir curvas de tipos o elegir el oráculo ideal para cada producto. Todas estas decisiones implican compromisos. Mercados sobredimensionados o sin límites pueden superar la liquidez de salida, hacer inviable la liquidación y facilitar la manipulación; mientras que límites demasiado bajos restringen la actividad saludable. Las pendientes de tipos de interés que ignoran la profundidad de la liquidez pueden dejar a los prestamistas sin salida. El problema se agrava si el curador se mide por el crecimiento, ya que sus incentivos pueden diferir de los de los depositantes.

Transparencia

El episodio de octubre dejó patente un problema básico: los usuarios no disponen de telemetría para saber dónde está el riesgo, cómo se marca y si el respaldo existe en todo momento. Publicar posiciones en tiempo real no siempre es prudente por el riesgo de front-running, squeezes y otras amenazas, pero un grado de transparencia sí es compatible con el negocio. La visibilidad a nivel de cartera con desgloses mínimos, en lugar de datos de cada operación, la divulgación de la composición de reservas y la cobertura agregada por activo pueden verificarse con controles independientes. Estos sistemas podrían incluir paneles y certificaciones que concilien los saldos de los custodios y las posiciones en escrow o vesting con los pasivos pendientes, proporcionando pruebas de reserva y gobernanza del acceso sin exponer datos sensibles de cada operación.

Un enfoque práctico para avanzar

La última oleada de productos curados está alejando a DeFi de sus principios fundacionales de no custodia, verificabilidad y transparencia, y acerca el sector a un modelo de gestión más institucional.

Este cambio no es, en sí mismo, negativo. La madurez de DeFi ha abierto espacio para estrategias estructuradas, que requieren cierta discreción operativa y centralización.

Sin embargo, aceptar la complejidad no implica asumir la opacidad.

El reto es acercar el modelo a los valores de DeFi, generando un equilibrio en el que los operadores gestionen carteras sofisticadas sin renunciar a la transparencia para los usuarios.

Para lograrlo, el sector debe avanzar en varias líneas clave:

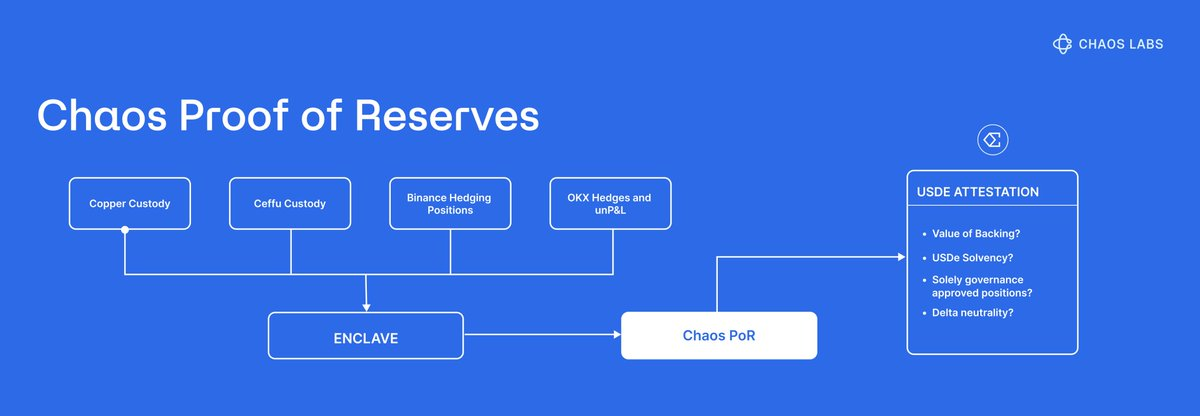

- Proof of Reserve: Ir más allá del APY destacado e incluir información sobre las estrategias subyacentes, con certificaciones periódicas independientes y un sistema PoR. Los usuarios deben poder verificar el respaldo en cualquier momento.

- Gestión de riesgo avanzada: Existen soluciones para valorar y gestionar el riesgo de productos estructurados de rentabilidad, adoptadas por los principales protocolos de DeFi, como @ Aave. Chaos Risk Oracles optimizan los parámetros de protocolo con un marco que minimiza los puntos de fallo centralizados, manteniendo mercados monetarios seguros y eficientes.

- Reducir la centralización: Este problema no es nuevo. Los exploits en bridges obligaron al sector a afrontar la gestión de claves de actualización, la colusión entre firmantes y los poderes de emergencia opacos. No hay que olvidar las lecciones aprendidas. Firmas threshold o HSMs; separación de la propiedad de las claves; separación de funciones (propuestas, aprobaciones, ejecuciones); financiación just-in-time con saldos calientes mínimos; listas blancas de retiradas en rutas de custodia; actualizaciones con bloqueo temporal y colas públicas; y poderes de emergencia limitados y revocables.

- Limitar el riesgo sistémico: La reutilización de colateral es inherente a productos como el seguro o el restaking. La rehypothecation debe restringirse y comunicarse para evitar bucles circulares de mint-and-lend entre productos vinculados.

- Transparencia en incentivos: Los incentivos deben ser lo más claros y públicos posible. Saber dónde están los intereses de los curadores, qué vínculos existen entre partes y cómo se autorizan los cambios transforma una caja negra en un contrato evaluable por los usuarios.

- Estandarización: La curación de riesgos constituye ya una industria de $20 000M. Este sector de DeFi debe fijar estándares mínimos, como una taxonomía común, requisitos mínimos de información y registro de incidentes.

Con el compromiso en estos aspectos, los mercados curados pueden mantener las ventajas de la gestión profesional y proteger a los usuarios mediante transparencia y datos verificables.

Conclusión

El auge de los OCCAs y los curadores de riesgos es consecuencia directa de la fase de productos estructurados en DeFi. Cuando Ethena demostró que las estrategias propias de mesas de trading podían tokenizarse y distribuirse, era inevitable la aparición de una capa de asignadores profesionales en los mercados monetarios. Esta capa no supone un problema en sí misma. El riesgo aparece cuando la discrecionalidad operativa sustituye a la verificabilidad.

Las soluciones son claras: publicar pruebas de reserva vinculadas a los pasivos, informar sobre incentivos y partes relacionadas, limitar la rehypothecation, reducir el control unipersonal mediante una gestión moderna de claves y cambios, e integrar señales de riesgo —no solo precios— en la gestión de parámetros.

En última instancia, el éxito depende de poder responder en cualquier momento a tres preguntas esenciales:

- ¿Están respaldados mis depósitos?

- ¿A qué protocolos, plataformas o contrapartes estoy expuesto?

- ¿Quién gestiona los activos?

DeFi no debe elegir entre sofisticación y principios fundamentales. Ambos pueden convivir, y la transparencia puede crecer junto con la complejidad.

Aviso legal:

- Este artículo ha sido reproducido de [chaoslabs]. Todos los derechos de autor pertenecen al autor original [chaoslabs]. Si tienes alguna objeción sobre esta reproducción, contacta con el equipo de Gate Learn y lo gestionarán a la mayor brevedad.

- Exención de responsabilidad: Las opiniones expresadas en este artículo son exclusivamente del autor y no constituyen asesoramiento de inversión alguno.

- Las traducciones del artículo a otros idiomas son realizadas por el equipo de Gate Learn. Salvo indicación expresa, está prohibido copiar, distribuir o plagiar las traducciones.