热门话题

查看更多34.62万 热度

11.4万 热度

42.58万 热度

1万 热度

12.62万 热度

热门 Gate Fun

查看更多- 市值:$2495.4持有人数:20.00%

- 市值:$0.1持有人数:10.00%

- 市值:$2458.62持有人数:10.00%

- 市值:$2458.62持有人数:10.00%

- 市值:$0.1持有人数:10.00%

置顶

福利加码,Gate 广场明星带单交易员二期招募开启!

入驻发帖 · 瓜分 $20,000 月度奖池 & 千万级流量扶持!

如何参与:

1️⃣ 报名成为跟单交易员:https://www.gate.com/copytrading/lead-trader-registration/futures

2️⃣ 报名活动:https://www.gate.com/questionnaire/7355

3️⃣ 入驻 Gate 广场,持续发布交易相关原创内容

丰厚奖励等你拿:

首帖福利:首发优质内容即得 $30 跟单体验金

双周内容激励:每双周瓜分 $500U 内容奖池

排行榜奖励:Top 10 交易员额外瓜分 $20,000 登榜奖池

流量扶持:精选帖推流、首页推荐、周度明星交易员曝光

活动时间:2026 年 2 月 12 日 18:00 – 2 月 24 日 24:00(UTC+8)

详情:https://www.gate.com/announcements/article/49849Gate 广场内容挖矿奖励继续升级!无论您是创作者还是用户,挖矿新人还是头部作者都能赢取好礼获得大奖。现在就进入广场探索吧!

创作者享受最高60%创作返佣

创作者奖励加码1500USDT:更多新人作者能瓜分奖池!

观众点击交易组件交易赢大礼!最高50GT等新春壕礼等你拿!

详情:https://www.gate.com/announcements/article/49802🏮 新年快乐,马上发财!Gate 广场 $50,000 红包雨狂降!

发帖即领,手慢无 👉 https://www.gate.com/campaigns/4044

🧨 三重惊喜,陪您红火过新年:

1️⃣ $50,000 红包雨:发帖即领,新用户 100% 中奖,单帖最高 28 GT

2️⃣ 马年锦鲤:带 #我在Gate广场过新年 发帖,抽 1 人送 50 GT + 新春礼盒

3️⃣ 创作者榜单赛:赢国米球衣、Red Bull 联名夹克、VIP 露营套装等豪礼

📅 2/9 17:00 – 2/23 24:00(UTC+8)

请将 App 更新至 8.8.0+ 版本参与

详情:https://www.gate.com/announcements/article/49773Gate 广场“新星计划”正式上线!

开启加密创作之旅,瓜分月度 $10,000 奖励!

参与资格:从未在 Gate 广场发帖,或连续 7 天未发帖的创作者

立即报名:https://www.gate.com/questionnaire/7396

您将获得:

💰 1,000 USDT 月度创作奖池 + 首帖 $50 仓位体验券

🔥 半月度「爆款王」:Gate 50U 精美周边

⭐ 月度前 10「新星英雄榜」+ 粉丝达标榜单 + 精选帖曝光扶持

加入 Gate 广场,赢奖励 ,拿流量,建立个人影响力!

详情:https://www.gate.com/announcements/article/49672

五项分红高达15%,“聪明资金”无法忍受

我已经多年没见到我的男孩了。他毫不犹豫地 抨击 我的职业选择。

“你为什么要搞金融那些事?写博客?没有未来的。”

好啊,朋友,见到你也真是太好了。

“你在软件方面有真正的价值。坚持做那个。”

他的建议是把华尔街的事交给他。他在一家大牌公司工作。我们那次见面时,距离本科毕业大概五六年。

获取 分析师升级 警报:

注册

按惯例,我选择了忽略他。这还真是个好决定!我们现在还在一起谈股票,他让我专注的那个软件创业公司? _从未_赚过什么大钱。我在2018年卖掉了股份,从此一去不返。

我的观点? 华尔街的人不了解曼哈顿之外的世界。

但人们总是把这些华尔街人士的话当作圣经——其实远非如此。因为这些人没有每天在主流经济中工作的岗位。他们根本不了解一线的真实情况。他们获取信息都是二手、三手的。当然,他们是聪明人,但就是没有掌握第一手资料。

这 也 就是为什么我们用分析师情绪作为逆向指标。有点像杂志封面——当那些穿西装的人追逐某个趋势时,那个趋势可能已经快要反转了。所以我们实际上 希望 找到那些分析师漠不关心、甚至 outright 负面、或者根本睡着了的股票。因为这些股票的价值就藏在这里——尤其是当那些被讨厌的股票还支付丰厚股息时。

我目前盯上的有五只,收益率在6.5%到15.6%之间。但首先,让我给你展示一下专业人士到底有多么“睡得死死的”。你我都知道他们获取信息的渠道——用甜头,而不是苦酒。所以,自然,大多数股票的共识评级都偏向极度看涨。

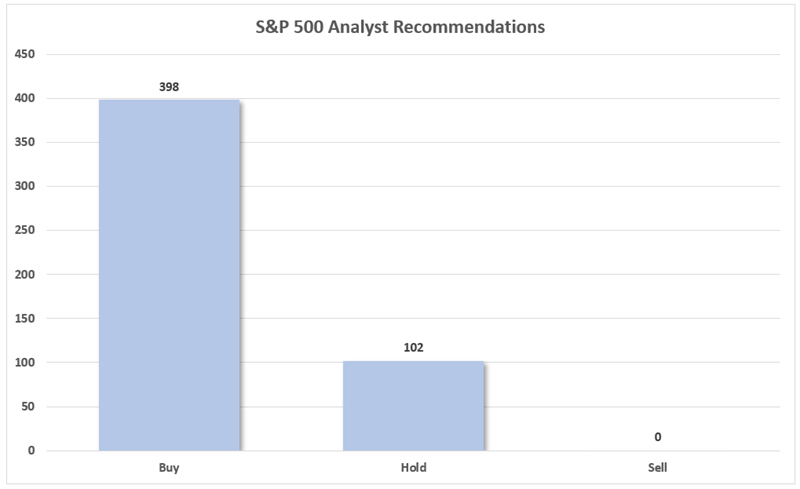

但即使是 我 也被这变得荒谬的程度震惊了。看看标准普尔500指数成分股的共识分析师建议:

没有一只。卖出。

来源:标普全球市场情报

买入占大约80%的建议。剩下的20%?只是持有。没有一只卖出!

记住:这些评级通常是针对未来12个月的。这对每一只标准普尔500成分股来说,都是极其乐观的预期——尤其是在充满经济不确定性的情况下。

但如果我们跳出标准普尔500的范围, 的确 还能找到一些更偏空的评级。这对我们来说更有意义。因为尽管分析师的偏向众所周知,投资者仍然愿意跟随他们的建议。卖出评级有更大的空间被提升,从而引发买入,进而带动 更多 的升级,形成一个良性循环,推动评级和股价同步上涨。

这正是我们逆向投资者应当密切关注卖出类别的原因:像这些收益在6.5%到15.6%的股票,仅凭情绪就蕴藏巨大潜力。

现在,让我们看看这些股票是否不仅仅是“氛围”上的。

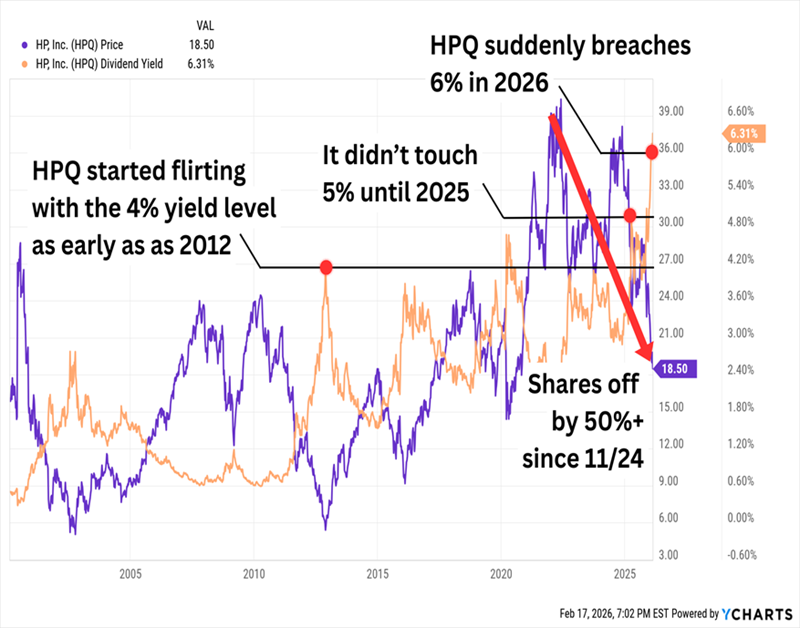

我先从惠普公司(HPQ,6.5%收益)开始,这家个人计算和打印技术公司,最近才开始引起我的高收益雷达。理论上,这可能是因为大幅提高股息,但实际上?更多时候是因为股价开始暴跌。

看起来像后者

惠普的产品线其实相当宽泛。其个人系统部门涵盖商用和消费用台式机、笔记本和工作站——还有销售点系统、显示器,甚至端点安全。打印业务包括消费和商用打印机、耗材、解决方案,以及3D打印。而企业投资部门则是企业孵化和投资业务。

惠普股价暴跌,是因为前两个业务线受到所谓的“内存危机”严重影响——内存芯片生产商根本无法满足AI数据中心和消费电子的同时需求。这推高了价格——预计2026年DRAM价格将再涨14%,NAND价格更将 爆炸式 上涨140%,迫使公司重新定价以挽回利润。

再加上打印需求持续下降,加上CEO恩里克·洛雷斯(已于2025年2月离职,转投PayPal)意外提前离职,惠普目前几乎没有什么值得喜欢的地方。事实上,我很惊讶市场共识没有更糟。惠普可以被视为“看空持有”;8位分析师建议持有,4位建议买入,5位建议卖出。

惠普值得一提的是,过去十年里一直每年稳步提高股息,2025年底还曾将股息从每股27美分提升到30美分,涨幅超过3%。而且,股息支付比例仅为当年盈利预估的40%,看起来还算安全。但只要内存问题持续,股价可能还会继续“刀锋”下滑。一旦情况改善,或许值得我们再关注。

温迪’s(WEN,7.0%收益)也是一个“看空持有”股票(4买入/20持有/5卖出),正处于股价崩盘的边缘。这个汉堡连锁店的股价在过去一年里已腰斩,自2023年起已损失70%的市值。这让我们的收益率飙升!

而且,温迪’s在2025年还将股息削减了44%

更有戏剧性的是,股价在最新消息刺激下不断波动。上周三,激进投资者Trian基金管理公司宣布正在探索战略方案,包括可能收购公司。消息一出,WEN当天上涨了14%。但到目前为止,股价已开始回落。这种波动说明,交易者们在猜测交易传闻——还没有真正看好公司基本面扭转。

2025年的快餐行业困境早已被报道,且不仅仅是温迪’s一家。美国第二大汉堡快餐连锁店,麦当劳(MCD)和第三名汉堡王(隶属于餐饮品牌国际QSR)也在2025年销售下滑。

不过,虽然MCD和QSR通过改善产品线和促销策略找回了部分市场份额,温迪’s却没有。它在2025年最后一季度报告了11.3%的同店销售下滑,盈利预期也远低于预期(56-60美分,预期86美分)。分析师预计2026年的盈利将暴跌33%-34%。

这并不是没有扭转的计划——温迪’s去年推出了“Project Fresh”以止血。但细看细节,主要是一些后台措施(“优化人力”、“增强品牌相关性”、“数字化和设备效率”)。公司将关闭5%-6%的门店(共超过5800家),在某些地区减少早餐供应。但真正能让顾客重新回到门店的计划在哪里?我还没看到。

而且,温迪’s目前由临时CEO掌舵,Kirk Tanner于2025年7月离职,加盟好时(Hershey’s)。这也不是个信号。

不过,温迪’s的扭亏并非一定失败。问题在于,近期的业绩显示复苏可能比预期更慢。而且,新任领导可能会根据自己的专长调整策略。

但 _你的_收益率就像Dave’s Double一样诱人,只要WEN能维持现有股息水平,这可能成为我们投资组合中的一只深具价值的高股息股票。现在只需要股价再多待一会儿。

接下来,我们再看看一些真正被讨厌的公司——以及一些我们可能会关注的潜力股。

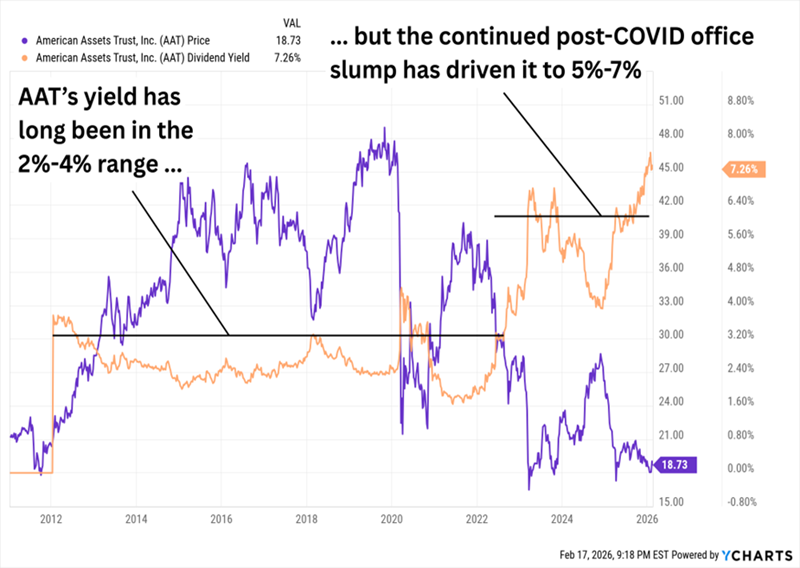

美国资产信托公司(AAT,7.3%收益)是一家规模不大的房地产投资信托(REIT),只有31栋建筑,分布在太平洋沿岸、夏威夷和德州——但这些建筑包括430万平方英尺的办公空间、240万平方英尺的零售空间、2302个多户住宅单元,以及369个酒店套房。

乍一看,AAT的7%以上收益率比温迪’s或惠普的要少令人担忧,毕竟行业本身偏向稳定收入。但AAT和前两者一样,当前的高收益率更多是因为股价下跌,而不是公司派息的增长。

RTO 仍未扭转AAT的局面

难怪“华尔街”对这个名字不买账。AAT不仅没有买入建议,分析师关注度也很少,只有4个分析师(2持有,2卖出)。这点也说明问题——分析师通常不会直接给出卖出评级,而是选择保持观望,避免得罪管理层。(你能怪他们吗?)

公司刚经历了一个艰难的2025年,运营资金(FFO)每股从2024年的2.58美元降至2025年的2.00美元。好消息是,这部分是因为一次性租赁带来的年度比较困难。坏消息是,这也反映出西海岸办公市场极度疲软,短期内难以改善。

但未来或许会好转。旧金山和圣地亚哥等市场已显示出触底迹象。我们逆向投资者还关注其他因素。AAT的2026和2027年FFO估值约为9倍。由于股价低迷,收益率超过7%。而且,这个分红占FFO预估的比例不到70%,从这个角度看还算安全。

问题在于,未来两年的盈利基本持平或略有下降。2025年的同店增长只有1%,今年也难有改善。虽然看似派息比例低,但公司支付的股息已接近其高杠杆的承受极限。如果管理层想要振兴业务,股息可能会面临削减的风险。我们会继续关注,但暂时还不打算入场。

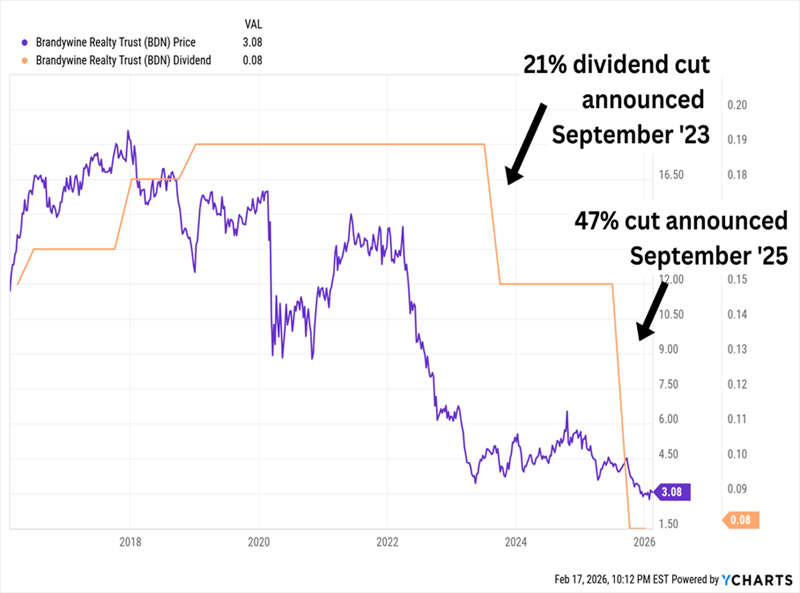

布兰迪韦恩房地产信托(BDN,10.4%收益)是美国最大的“综合型”或“混合型”REIT之一。其全部资产包括120个物业,但“核心”资产大多集中在费城和奥斯汀,约90%为办公物业。

我在2025年9月曾关注过BDN。当时我说:

就在那一周,BDN宣布了三年来的第二次减息(我真希望我错了!)

糟糕的办公市场拖累了布兰迪韦恩的分红

办公物业的困境依然严重。难怪“华尔街”对它不买账——只有3个持有、2个卖出,连买入都没有。

但我想关注一些目前和未来可能带来转机的因素,或许会让BDN未来更具吸引力。

尽管分红大幅减少,BDN仍然支付10%的股息,且这个股息仅占市场普遍预期FFO的56%,覆盖率明显改善!公司估算2026年的FFO为每股1.00美元左右,市盈率仅5.4倍。还记得我在去年9月提到的“合资企业一直是布兰迪韦恩的软肋”,因为开发项目的负担太重。现在,BDN正努力简化其合资组合,比如在最近一个季度买断了其在费城3151市场街的合作伙伴。这是我们希望看到的“清理”。

这只REIT仍面临不少逆风,核心物业市场环境也很糟糕。资产出售和资产负债表的清理,将大大增强市场对这家倒霉房产商的信心。值得我们列入观察名单。

高盛BD公司(GSBD,15.6%收益)去年也减了股息,是一家业务发展公司(BDC),为年EBITDA在500万到7500万美元之间的企业提供融资。其171个持仓遍布十几个行业,主要集中在软件(约占投资组合的19%)。

_资料来源:_高盛BD公司2025年第三季度投资者报告

GSBD没有任何买入评级,分析师关注度也很少,只有4个持有和1个卖出。作为最大型的BD之一,且与巨头投行高盛(GS)挂钩,居然没有更多关注,令人惊讶。你会以为,光是“高盛”这个品牌,就能吸引更多投资者的注意。

为什么会被低估?高盛BD自2015年上市以来表现平平,尤其是在新冠市场反弹后,表现远远落后于大盘。2025年还大幅削减了核心派息29%。(GSBD还会支付补充股息,15.6%的收益中有1.7个百分点来自额外分红。)

但尽管如此,我们仍应关注它,原因有两个:1)它的市价仅为净资产值(NAV)的72%,折价28%;2)它一直在剥离旧有资产组合,最近也变得更积极地进行交易。

这个11%的股息也被低估了——但位置更优越

我目前最喜欢的“被讨厌”股息,就是和GSBD一样多元化的投资。不同的是,它不是投资小企业(在经济不稳时我们不太喜欢),而是构建了一只聪明的债券组合,随着利率下降,收益会增加。

但这还不是唯一理由。这个基金……

这份简历,少有收入投资者能抗拒……我们为什么要抗拒呢?

只要投资10,000美元,就能每年获得1,100美元的收入。只需坐享其成,让专业经理人打理一切。

但随着波动性上升,投资者从成长股转向可靠的收入来源,这类基金的溢价通常会升高。别错过这个机会。点击这里,我会介绍你这个“铁壁”11%的支付者,并赠送一份免费特别报告,揭示它的名称和代码。

你现在应该把1,000美元投在哪里?

在你下一次交易之前,你一定要听听这个。

MarketBeat每天追踪华尔街评级最高、表现最好的研究分析师及其推荐的股票。

我们的团队已识别出五只分析师私下建议客户买入的股票——在市场还未普遍注意到之前……而这些都不是大牌股。

他们认为,这五只股票是投资者现在最值得买入的五大公司……

点击这里查看这五只股票

最佳核能股票推荐

核能行业正迎来新的增长周期,随着电力需求上升、数据中心扩展以及政策支持的加强,行业重新成为焦点。经过近年来的强劲涨势,核能投资的最关键阶段或许还在前方。

本报告重点介绍七只处于价值链各环节的核能股票——结合短期收入和随着新一代技术规模化带来的长期潜力。点击下方链接,解锁完整名单。

获取免费报告