A钟灵

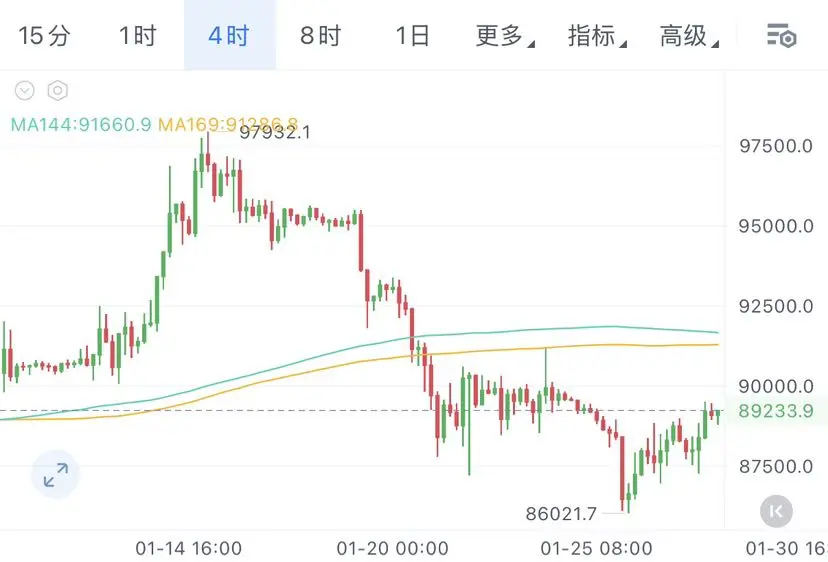

ETH从日线与4小时图看,均线呈多头排列,价格站稳MA20上方,回调未跌破关键支撑,中期上升趋势保持完好。

关键形态上,周线呈现圆弧底雏形,4小时出现双底及旗形整理结构,属看涨反转或中继信号。

操作上,可在回调至2970-2950区域做多,目标看向3050-3100一带。

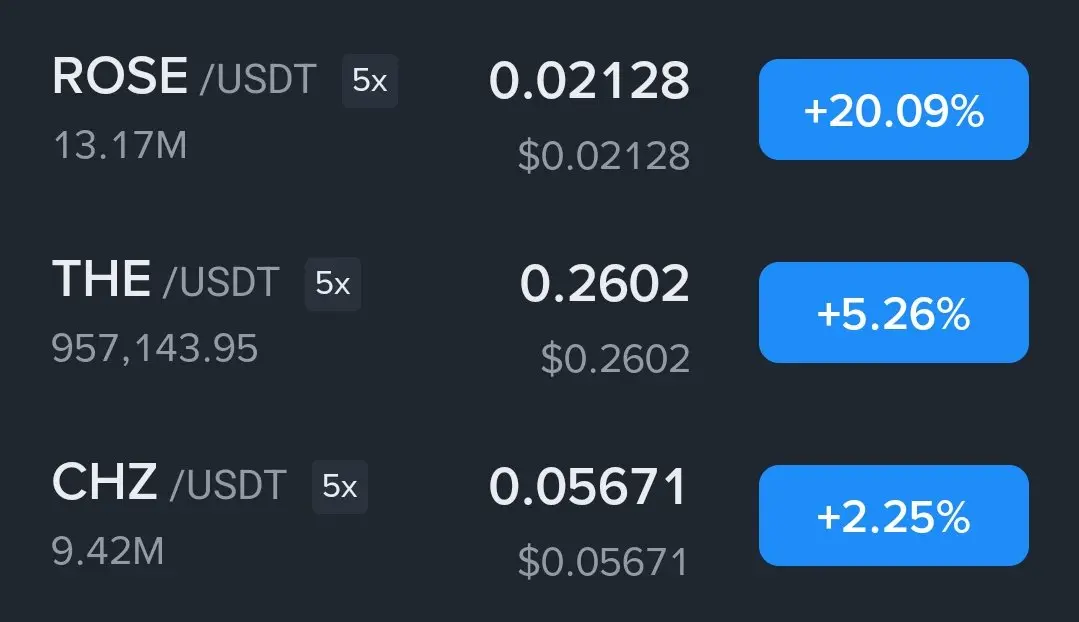

$BTC $ETH $SOL #金价突破5200美元 #中东局势升级 #美联储利率决议临近 #AI工具Clawdbot走红 #加密市场观察

关键形态上,周线呈现圆弧底雏形,4小时出现双底及旗形整理结构,属看涨反转或中继信号。

操作上,可在回调至2970-2950区域做多,目标看向3050-3100一带。

$BTC $ETH $SOL #金价突破5200美元 #中东局势升级 #美联储利率决议临近 #AI工具Clawdbot走红 #加密市场观察

- 赞赏

- 点赞

- 评论

- 转发

- 分享

BNB隔夜随主流币同步反弹,但上行动能疲软,上探902一线承压回落,现于903附近震荡整理。

4小时级别来看,自790探底后下方支撑虽小幅抬升,但反弹缺乏连贯性,高点未有效上移,多头结构尚未构建,当前仍处于弱势修复阶段。

操作思路上暂不追多,短线以看回落为主。

上方900一线为关键压制位,反弹承压可布局空单;下方先看870支撑,进一步下看850区域强支撑。#金价突破5200美元 #内容挖矿焕新公测开启 #中东局势升级

4小时级别来看,自790探底后下方支撑虽小幅抬升,但反弹缺乏连贯性,高点未有效上移,多头结构尚未构建,当前仍处于弱势修复阶段。

操作思路上暂不追多,短线以看回落为主。

上方900一线为关键压制位,反弹承压可布局空单;下方先看870支撑,进一步下看850区域强支撑。#金价突破5200美元 #内容挖矿焕新公测开启 #中东局势升级

BNB2.37%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

一马当先

一马当先

创建人@买了300uGQ百倍币

上市进度

0.00%

市值:

$3444.82

创建我的代币

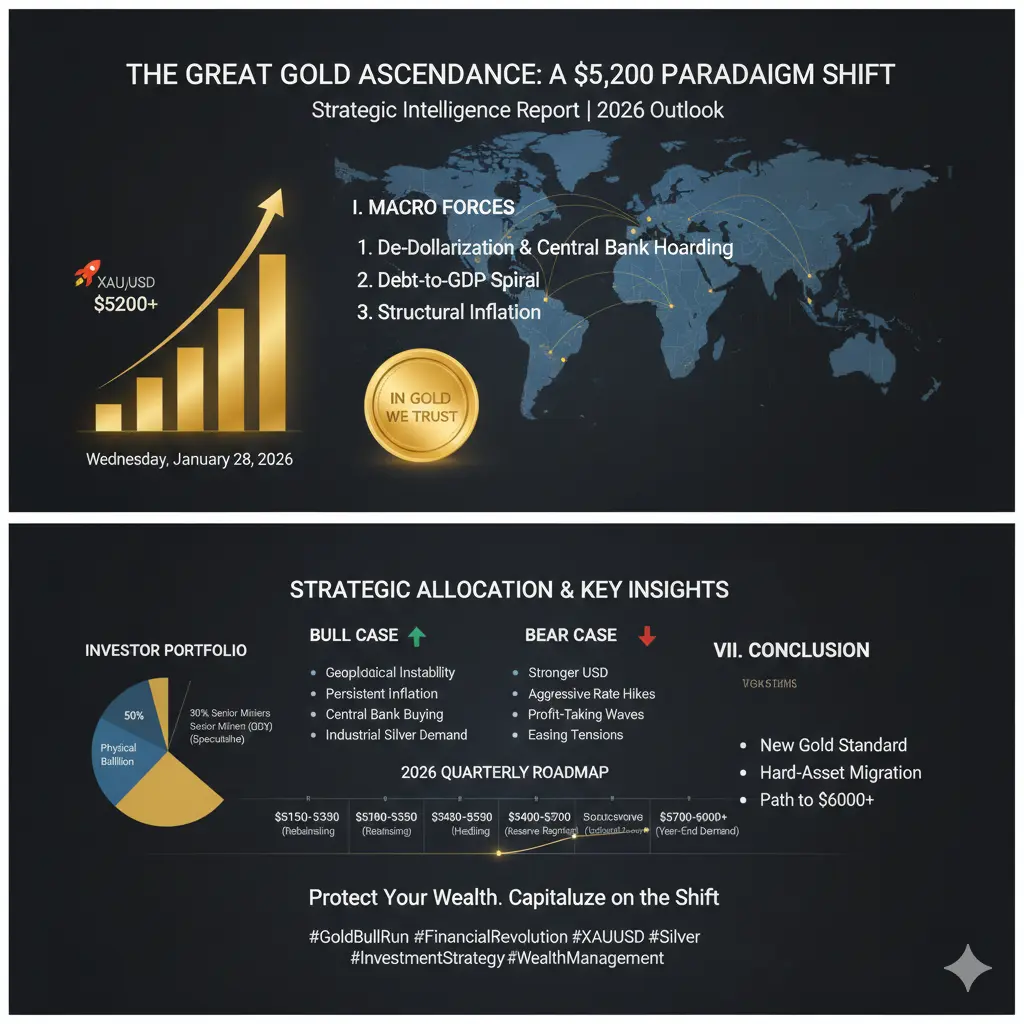

#黄金突破$5,200:

黄金突破$5,200:投资者需要了解的事项

黄金,作为全球最受信赖的避险资产,近期在突破$5,200关口时取得了重要里程碑。

这一涨势引起了全球投资者、交易员和市场分析师的关注。黄金的表现不仅仅是一个数字——它反映了更广泛的经济趋势、投资者情绪和全球不确定性。理解这一突破对市场和投资策略的意义,对于任何涉及财务规划或交易的人来说都至关重要。

$5,200的意义

$5,200这个水平不仅仅具有象征意义;它代表了一个重要的阻力位,一旦突破,通常会引发市场的进一步动能。从历史上看,黄金在突破关键技术水平时往往会出现强劲反弹,因为交易员和投资者将这些突破视为上升趋势的确认。突破$5,200表明对黄金的需求强劲,买家愿意为安全支付溢价以应对不确定时期。

此外,达到这一里程碑具有心理意义。投资者常常将整数数字作为决策的参考点。价格高于$5,200可以激励更多买入,形成一个反馈循环,支撑上升趋势。分析师们现在密切关注黄金是否能在此水平之上保持动能,或在更高的阻力位遇阻。

推动黄金上涨的因素

多种关键因素促成了黄金突破$5,200的行情。其中主要驱动因素之一是通胀。全球通胀担忧加剧,受能源价格上涨、供应链中断和宽松货币政策的推动。当通胀侵蚀法币的价值时,投资者通常会转向黄金作为对冲工具,寻求保持购买力。

地缘政治紧张局势也是另一个关键因素。政治不稳定、贸易争端和全球冲突推

查看原文黄金突破$5,200:投资者需要了解的事项

黄金,作为全球最受信赖的避险资产,近期在突破$5,200关口时取得了重要里程碑。

这一涨势引起了全球投资者、交易员和市场分析师的关注。黄金的表现不仅仅是一个数字——它反映了更广泛的经济趋势、投资者情绪和全球不确定性。理解这一突破对市场和投资策略的意义,对于任何涉及财务规划或交易的人来说都至关重要。

$5,200的意义

$5,200这个水平不仅仅具有象征意义;它代表了一个重要的阻力位,一旦突破,通常会引发市场的进一步动能。从历史上看,黄金在突破关键技术水平时往往会出现强劲反弹,因为交易员和投资者将这些突破视为上升趋势的确认。突破$5,200表明对黄金的需求强劲,买家愿意为安全支付溢价以应对不确定时期。

此外,达到这一里程碑具有心理意义。投资者常常将整数数字作为决策的参考点。价格高于$5,200可以激励更多买入,形成一个反馈循环,支撑上升趋势。分析师们现在密切关注黄金是否能在此水平之上保持动能,或在更高的阻力位遇阻。

推动黄金上涨的因素

多种关键因素促成了黄金突破$5,200的行情。其中主要驱动因素之一是通胀。全球通胀担忧加剧,受能源价格上涨、供应链中断和宽松货币政策的推动。当通胀侵蚀法币的价值时,投资者通常会转向黄金作为对冲工具,寻求保持购买力。

地缘政治紧张局势也是另一个关键因素。政治不稳定、贸易争端和全球冲突推

- 赞赏

- 2

- 评论

- 转发

- 分享

#IranTradeSanctions

2026年1月12日,特朗普总统通过Truth Social宣布,美国将对与伊朗伊斯兰共和国“做生意”的任何国家或实体征收25%的关税。声明被描述为立即、生效且全面的。虽然形式简短,但此公告代表了美国施加经济压力方式的根本转变,从传统制裁逐步转向分析人士越来越多定义为强制性贸易杠杆的手段。

该政策并非直接针对伊朗,而是旨在对与德黑兰保持商业关系的第三方施加经济成本。在此过程中,它将伊朗制裁转变为一项全球合规测试,进入美国市场的准入成为最终的执行机制。

执行现实:具有约束力的政策还是战略模糊?

目前,关税公告处于政治信号和可执行法律之间的过渡空间。尽管政府使用了最终性的措辞,但尚未发布正式的行政命令、财政部指导方针或外国资产控制办公室(OFAC)的框架来落实该政策。

法律细节的缺失带来了直接的不确定性。“做生意”这一短语尚未定义,理论上可能涵盖从直接能源采购到通过供应链、金融服务、物流、保险或技术转让的间接暴露等各种活动。缺乏明确指引,跨国公司不得不自行判断风险,往往倾向于过度合规以避免潜在的处罚。

这种模糊性与过去的“最大压力”策略一致。目标不一定是立即执行,而是行为的改变。通过制造不确定性而非明确规则,政府激励企业在法律程序展开之前自愿退出。实际上,对未来执法的恐惧本身成为了执法手段。

法律授权与IEEPA挑战

政府已表示,关税将依据《国

查看原文2026年1月12日,特朗普总统通过Truth Social宣布,美国将对与伊朗伊斯兰共和国“做生意”的任何国家或实体征收25%的关税。声明被描述为立即、生效且全面的。虽然形式简短,但此公告代表了美国施加经济压力方式的根本转变,从传统制裁逐步转向分析人士越来越多定义为强制性贸易杠杆的手段。

该政策并非直接针对伊朗,而是旨在对与德黑兰保持商业关系的第三方施加经济成本。在此过程中,它将伊朗制裁转变为一项全球合规测试,进入美国市场的准入成为最终的执行机制。

执行现实:具有约束力的政策还是战略模糊?

目前,关税公告处于政治信号和可执行法律之间的过渡空间。尽管政府使用了最终性的措辞,但尚未发布正式的行政命令、财政部指导方针或外国资产控制办公室(OFAC)的框架来落实该政策。

法律细节的缺失带来了直接的不确定性。“做生意”这一短语尚未定义,理论上可能涵盖从直接能源采购到通过供应链、金融服务、物流、保险或技术转让的间接暴露等各种活动。缺乏明确指引,跨国公司不得不自行判断风险,往往倾向于过度合规以避免潜在的处罚。

这种模糊性与过去的“最大压力”策略一致。目标不一定是立即执行,而是行为的改变。通过制造不确定性而非明确规则,政府激励企业在法律程序展开之前自愿退出。实际上,对未来执法的恐惧本身成为了执法手段。

法律授权与IEEPA挑战

政府已表示,关税将依据《国

- 赞赏

- 2

- 评论

- 转发

- 分享

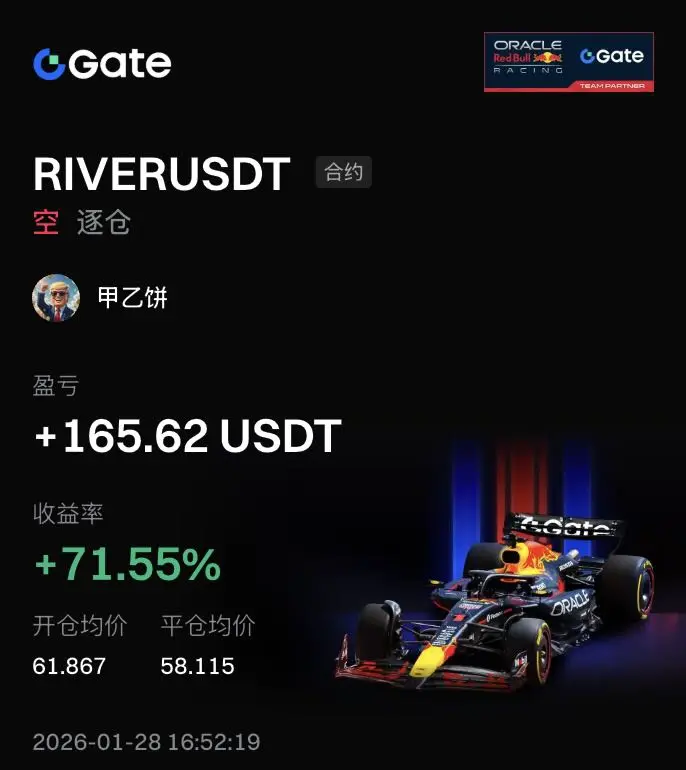

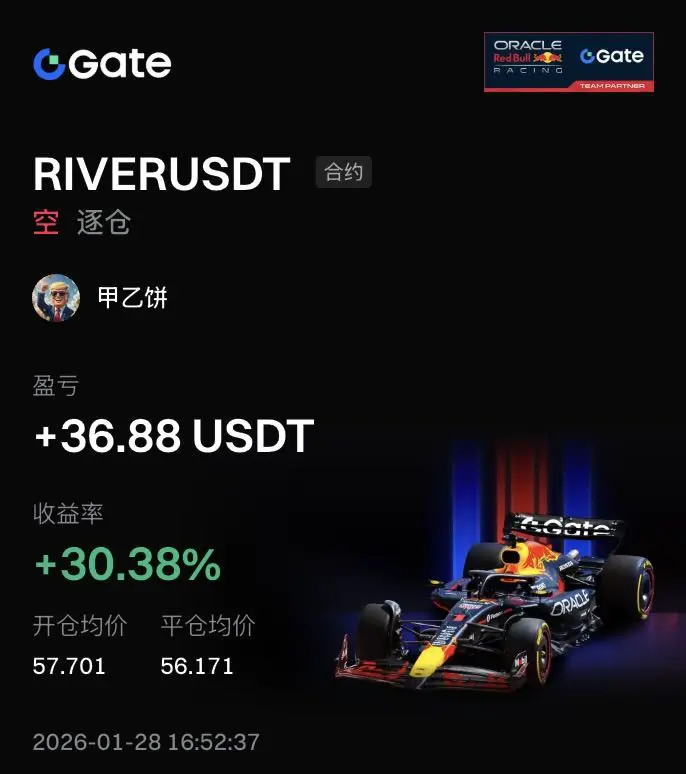

以太坊行情应对

1,452

- 赞赏

- 点赞

- 评论

- 转发

- 分享

Gate 年度账单出炉!一起来看我的年度表现

点击链接查看你的专属 #2025Gate年度账单 ,领取 20 USDT 仓位体验券 https://www.gate.com/zh/competition/your-year-in-review-2025?ref=VLARAVOMUQ&ref_type=126&shareUid=VllDXF5aAQcO0O0O

点击链接查看你的专属 #2025Gate年度账单 ,领取 20 USDT 仓位体验券 https://www.gate.com/zh/competition/your-year-in-review-2025?ref=VLARAVOMUQ&ref_type=126&shareUid=VllDXF5aAQcO0O0O

- 赞赏

- 点赞

- 评论

- 转发

- 分享

#AIBotClawdbotGoesViral 🤖🔥

AI热潮遇上梗文化势头。本地AI工具Clawdbot已成为病毒式传播,市场反应迅速——相关梗币如CLAWD大幅上涨,重新点燃了全面的FOMO。

我们以前见过这个剧本:

·

🚀 叙事变得病毒式传播

·

💸 流动性涌入

·

📈 梗币爆发

(think GOAT or ACT)

最大的问题是这波行情是否有持续性

还是只是另一轮由关注度推动的快速拉升。可持续性将取决于用户采纳、社区力量,以及AI叙事能持续多长时间保持热度。

#AIBotClawdbotGoesViral #Solana

查看原文AI热潮遇上梗文化势头。本地AI工具Clawdbot已成为病毒式传播,市场反应迅速——相关梗币如CLAWD大幅上涨,重新点燃了全面的FOMO。

我们以前见过这个剧本:

·

🚀 叙事变得病毒式传播

·

💸 流动性涌入

·

📈 梗币爆发

(think GOAT or ACT)

最大的问题是这波行情是否有持续性

还是只是另一轮由关注度推动的快速拉升。可持续性将取决于用户采纳、社区力量,以及AI叙事能持续多长时间保持热度。

#AIBotClawdbotGoesViral #Solana

- 赞赏

- 点赞

- 评论

- 转发

- 分享

马上发

马上发

创建人@买了300uGQ百倍币

上市进度

0.00%

市值:

$3444.82

创建我的代币

代币化股票首次交易奖励活动正式上线。新注册用户和首次进行代币化股票交易的用户,通过完成门槛较低的交易可以获得叠加空投... https://www.gate.com/campaigns/3927?ref=VLIWBLOKUW&ref_type=132

查看原文

- 赞赏

- 1

- 3

- 转发

- 分享

弑天信仰者 :

:

2026冲冲冲 👊查看更多

- 赞赏

- 点赞

- 评论

- 转发

- 分享

【$PIPPIN 信号】做多 | 爆量突破后的健康重置

$PIPPIN 在单日暴涨54%后,正在高位进行窄幅整理。价格行为显示为健康的获利了结和流动性重置,而非顶部派发。成交量激增配合持仓量上升,暗示主力资金入场,空头踩踏后市场需要新的平衡点。

🎯方向:做多

🎯入场:0.460 - 0.475

🛑止损:0.435 (刚性止损,跌破则突破失效)

🚀目标1:0.520

🚀目标2:0.580

$PIPPIN 的盘面逻辑清晰:巨量长阳后,价格在0.48附近横盘,这是典型的强势冷却。关键支撑在0.46-0.47区域,即昨日突破后的首个回踩区。只要价格在此上方整理且无快速下跌,就表明买盘仍在吸收抛压。市场心理从FOMO转向观望,为下一波拉升积蓄能量。小亏大盈,这里赚的是突破后趋势延续的概率钱。

在这里交易 👇 $PIPPIN

---

关注我:获取更多加密市场实时分析与洞察!

#Gate广场创作者新春激励 #金价突破5200美元 #内容挖矿焕新公测开启 #中东局势升级

$PIPPIN 在单日暴涨54%后,正在高位进行窄幅整理。价格行为显示为健康的获利了结和流动性重置,而非顶部派发。成交量激增配合持仓量上升,暗示主力资金入场,空头踩踏后市场需要新的平衡点。

🎯方向:做多

🎯入场:0.460 - 0.475

🛑止损:0.435 (刚性止损,跌破则突破失效)

🚀目标1:0.520

🚀目标2:0.580

$PIPPIN 的盘面逻辑清晰:巨量长阳后,价格在0.48附近横盘,这是典型的强势冷却。关键支撑在0.46-0.47区域,即昨日突破后的首个回踩区。只要价格在此上方整理且无快速下跌,就表明买盘仍在吸收抛压。市场心理从FOMO转向观望,为下一波拉升积蓄能量。小亏大盈,这里赚的是突破后趋势延续的概率钱。

在这里交易 👇 $PIPPIN

---

关注我:获取更多加密市场实时分析与洞察!

#Gate广场创作者新春激励 #金价突破5200美元 #内容挖矿焕新公测开启 #中东局势升级

PIPPIN63.54%

- 赞赏

- 点赞

- 1

- 转发

- 分享

Alvinxxxxxxxxxxxxxxxxxxx:

牛证 🐂上下 没有波动 天这行情没100点怎么动

1,247

- 赞赏

- 点赞

- 评论

- 转发

- 分享

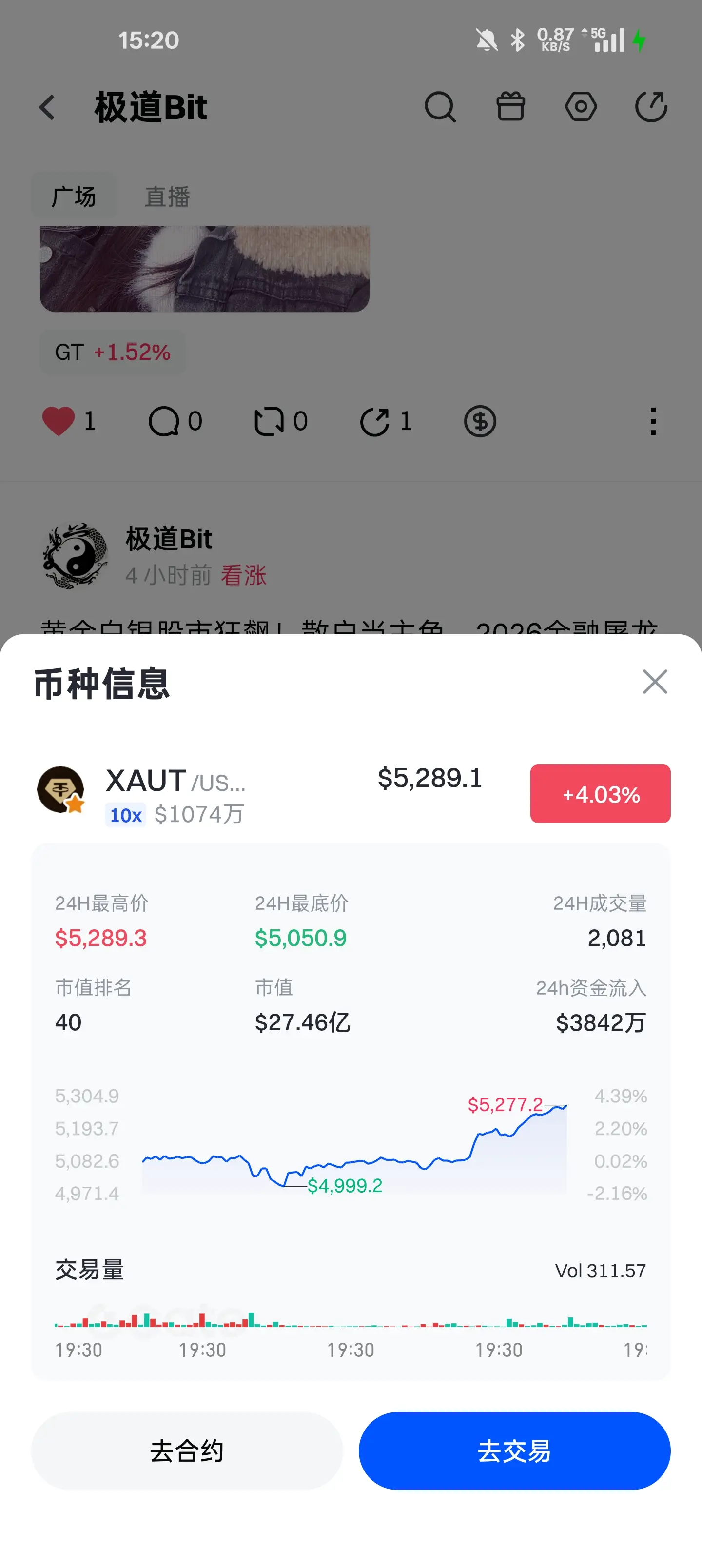

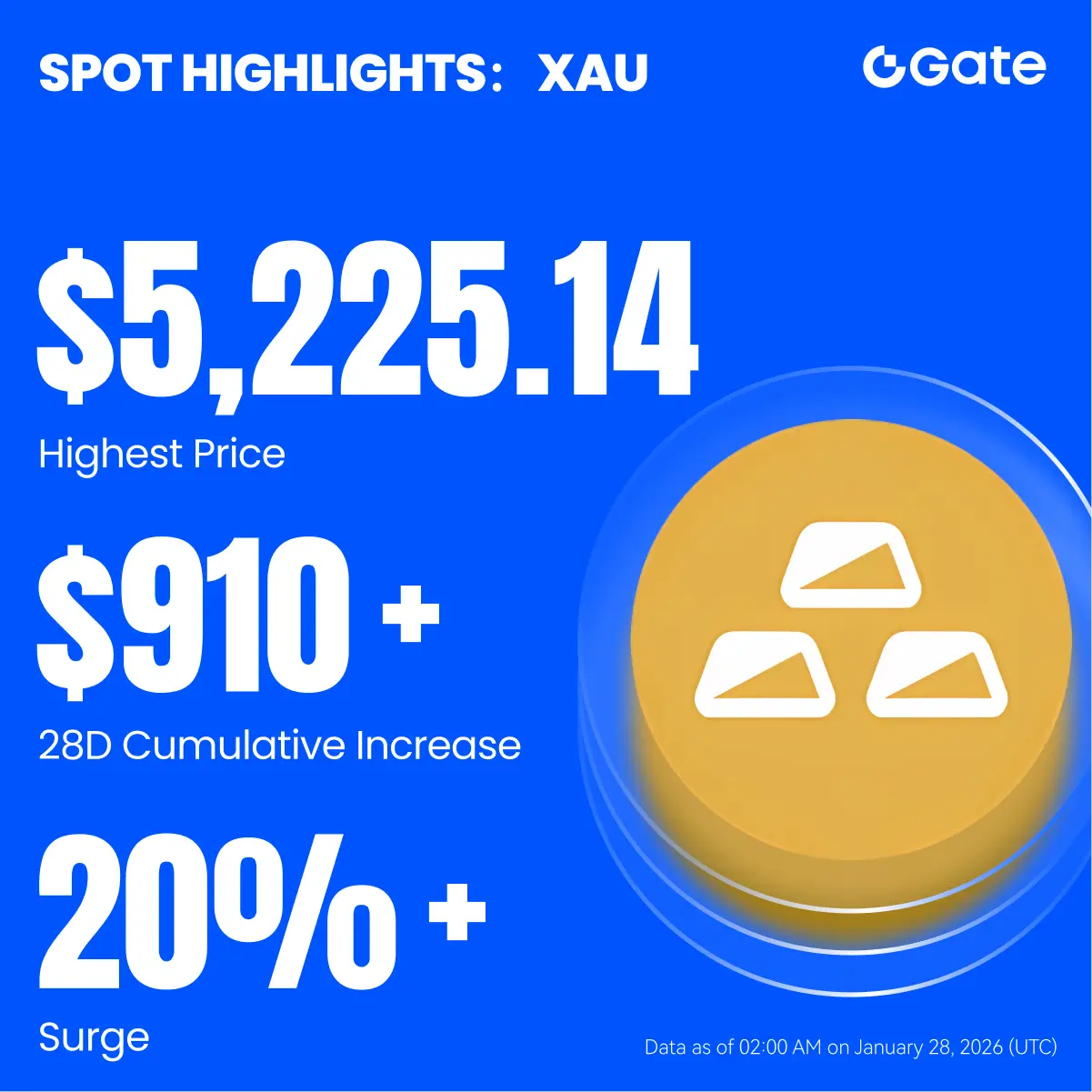

Gate TradFi $XAU (黄金) 凭借出色的表现脱颖而出!

🔹 价格达到 $5,225.41/盎司,涨幅超过20%

🔹 支持最高500倍杠杆

🔹 Gate TradFi 黄金幸运袋活动:https://www.gate.com/announcements/article/49392

立即交易:gate.com/tradfi/kline?pair=XAUUSD

🔹 价格达到 $5,225.41/盎司,涨幅超过20%

🔹 支持最高500倍杠杆

🔹 Gate TradFi 黄金幸运袋活动:https://www.gate.com/announcements/article/49392

立即交易:gate.com/tradfi/kline?pair=XAUUSD

查看原文

- 赞赏

- 4

- 2

- 转发

- 分享

CryptoChampion :

:

2026年GOGOGO 👊查看更多

加载更多

加入 4000万 人汇聚的头部社区

⚡️ 与 4000万 人一起参与加密货币热潮讨论

💬 与喜爱的头部博主互动

👍 查看感兴趣的内容

热门话题

查看更多3633 热度

6.7万 热度

2.48万 热度

8802 热度

8070 热度

热门 Gate Fun

查看更多- 市值:$3448.27持有人数:10.00%

- 市值:$3444.82持有人数:10.00%

- 市值:$3441.37持有人数:10.00%

- 市值:$3441.37持有人数:10.00%

- 市值:$3444.82持有人数:10.00%

快讯

查看更多置顶

Gate 广场 “内容挖矿” 焕新季公测正式开启!🚀

立即报名:https://www.gate.com/questionnaire/7358

主要亮点:

🔹 发布合格内容并引导用户完成交易,即可解锁最高 60% 交易手续费返佣

🔹 10% 基础返佣保障,达成互动或发帖指标可额外获得 10% 返佣加成

🔹 每周互动排行榜 — 前 100 名创作者可额外获得返佣

🔹 新入驻或回归创作者,公测期间可享返佣双倍福利

为进一步激活内容生态,让优质创作真正转化为收益,Gate 广场持续将内容创作、用户互动与交易行为紧密结合,打造更清晰、更可持续的价值循环,为创作者与社区创造更多价值。

了解更多:https://www.gate.com/announcements/article/49480

活动详情:https://www.gate.com/announcements/article/49475马年大吉,抽奖行大运!成长值新年抽奖第 1️⃣6️⃣ 期盛大来袭!

抓住新年的好运,立即参与👉 https://www.gate.com/activities/pointprize?now_period=16

🌟 如何参与?

1️⃣ 在广场发帖、评论、点赞,完成任务赚取成长值

2️⃣ 每积攒 300 积分,即可参与超值抽奖!

🎁 新年好运等你拿!奖品包括 iPhone 17、新年周边、代币等心动大礼!

活动时间:1 月 21 日 16:00 -- 1 月 31 日 24:00 (UTC+8)

活动详情: https://www.gate.com/announcements/article/49388

#BTC #ETH #GTGate 广场创作者新春激励正式开启,发帖解锁 $60,000 豪华奖池

如何参与:

报名活动表单:https://www.gate.com/questionnaire/7315

使用广场任意发帖小工具,搭配文字发布内容即可

丰厚奖励一览:

发帖即可可瓜分 $25,000 奖池

10 位幸运用户:获得 1 GT + Gate 鸭舌帽

Top 发帖奖励:发帖与互动越多,排名越高,赢取 Gate 新年周边、Gate 双肩包等好礼

新手专属福利:首帖即得 $50 奖励,继续发帖还能瓜分 $10,000 新手奖池

活动时间:2026 年 1 月 8 日 16:00 – 1 月 26 日 24:00(UTC+8)

详情:https://www.gate.com/announcements/article/49112每天看行情、刷大佬观点,却不发声?你的观点可能比你想的更有价值!

广场新人 & 回归福利进行中!首次发帖或久违回归,直接送你奖励!

每月 $20,000 奖金等你瓜分!

在广场带 #我在广场发首帖 发布首帖或回归帖即可领取 $50 仓位体验券

月度发帖王和互动王还将各获额外 50U 奖励

你的加密观点可能启发无数人,开始创作之旅吧!

👉️ https://www.gate.com/postGate 广场「创作者认证激励计划」优质创作者持续招募中!

立即加入,发布优质内容,参与活动即可瓜分月度 $10,000+ 创作奖励!

认证申请步骤:

1️⃣ 打开 App 首页底部【广场】 → 点击右上角头像进入个人主页

2️⃣ 点击头像右下角【申请认证】,提交申请等待审核

立即报名:https://www.gate.com/questionnaire/7159

豪华代币奖池、Gate 精美周边、流量曝光等超 $10,000 丰厚奖励等你拿!

活动详情:https://www.gate.com/announcements/article/47889