低风险 DeFi 之于以太坊,如同搜索之于谷歌

特别感谢 Binji、Josh Rudolf、Haonan Li 和 Stani Kulechov 对本文的反馈与审阅。

长期以来,以太坊社区一直面临一个核心矛盾:一方面,应用需要带来足够的营收,以支撑整个生态系统的可持续发展——无论是支撑 ETH 价值,还是支持具体项目;另一方面,应用还需真正实现吸引人们进入以太坊的核心目标。

过去,这两类应用几乎是割裂的:前者是 NFT、memecoin,以及依赖短期或循环激励的 DeFi 业务,比如用户为获得协议激励而进行借贷,或“ETH 有价值,因为大家用以太坊链买卖、杠杆交易 ETH”这类循环逻辑。与此同时,非金融和半金融应用(如 Lens、Farcaster、ENS、Polymarket、Seer 及隐私协议)虽然具备创新性,但无论是使用量还是费用(或其它经济贡献形式)都远不足以支撑 5000 亿美元的经济体。

上述割裂导致了社区内部的矛盾,很多成员的期望都寄托在理论上能兼顾两者的应用出现。本文认为,到了今年,以太坊已经拥有了这样的应用——它对以太坊的重要性堪比搜索之于 Google:即低风险 DeFi,助力实现全球范围内、民主化的支付与储蓄服务,涵盖主流货币、具有竞争力利率的股票和债券等优质资产。

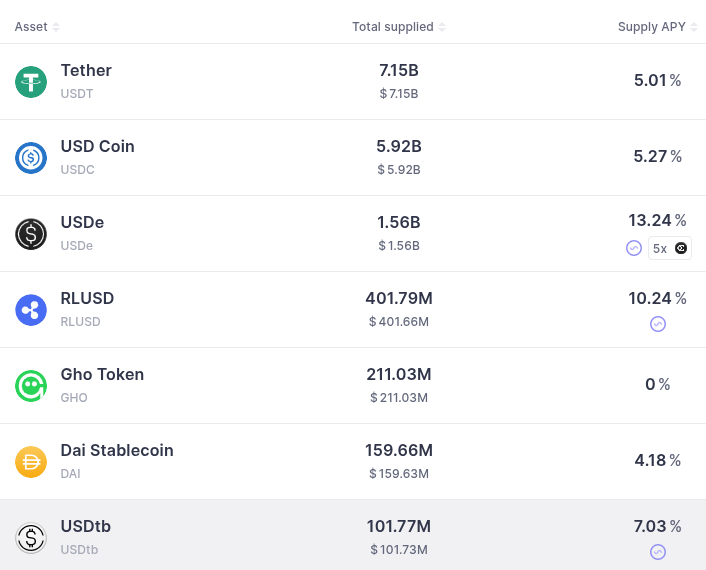

Aave 平台主要稳定币的存款利率。

低风险 DeFi 之于以太坊,正如搜索业务之于 Google。Google 向全球推出了众多创新产品:Chromium 浏览器、Pixel 手机、开源的 Gemini 模型、Go 语言等诸多项目。但这些产品难以为公司带来显著营收,甚至可能导致亏损。Google 最大的收入来源始终是搜索与广告。同样,低风险 DeFi 能成为以太坊的收入主力。其他创新型或实验性应用对于以太坊的全球定位和文化极为重要,但并不需要作为“摇钱树”。

事实上,以太坊有机会超越 Google。Google 屡遭质疑和批评,被认为背离了初心,成为了逐利、反社会的商业巨头。相比之下,以太坊从底层技术到社区治理均以去中心化为根本,低风险 DeFi 则有效将“做强做大”与“正向价值”深度结合,远非广告业务可比。

为什么聚焦低风险 DeFi?

“低风险 DeFi”涵盖了支付、储蓄等基础金融功能,以及合成资产、完全抵押借贷等公认成熟工具,并允许这些资产间的自由兑换。

选择该类应用的两大核心理由如下:

- 这类应用为以太坊及用户创造了不可替代的特有价值。

- 它们与以太坊社区的整体目标高度一致,无论应用层还是 L1 技术属性皆如此。

DeFi 为何此刻更具价值?

曾经我对 DeFi 持较大怀疑,因为它并未体现上述第一点价值,其“卖点”往往是交易高度投机的代币赚钱(以太坊有史以来手续费最高的单日就因一次设计失误的 NFT 销售),或者通过流动性激励获得夸张的 10-30% 年化回报。

出现这种情况的重要原因之一,是监管障碍。Gary Gensler 等人直接导致了如今的监管格局:越“没用”越安全,越公开透明且保障投资者利益的应用,反而越容易被定为“证券”。

另一个原因是早期协议存在诸多风险(代码漏洞、预言机失效及不可预知的新型风险),当整体风险过高,只有承诺超高收益才能吸引用户,这只能依赖补贴或投机,无法持续。

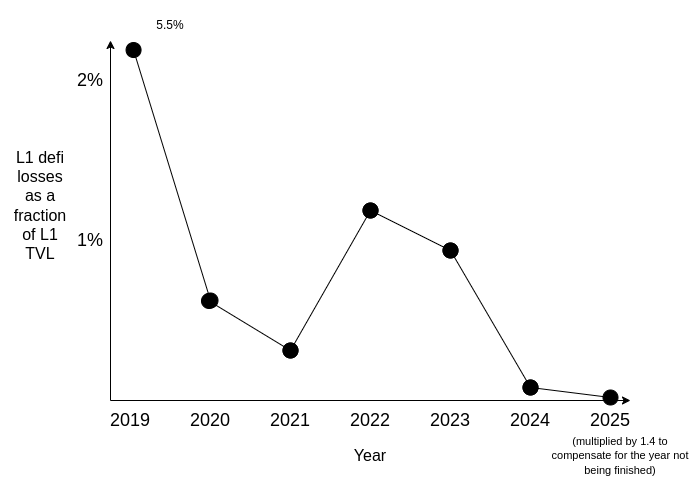

但随着协议安全性的不断提升,风险已大幅下降。

以太坊 L1 DeFi 损失情况,来源:AI 研究

尽管 DeFi 仍有黑客攻击与损失,但这些已经主要集中在生态边缘的高风险领域,主流 DeFi 项目表现出了极强的韧性。不可控的极端风险依然存在,但传统金融同样如此——特别是在全球性政治风险升高的背景下,许多人面临的传统金融尾部风险甚至高于 DeFi。长期来看,透明度和自动化的链上生态将让成熟的 DeFi 比传统金融更稳健。

那么,谁是真正的“非自循环”用户?其实就是那些希望进入全球市场、获取并交易主流资产,但受限于本地传统金融渠道的人与企业。加密货币不能凭空制造更高收益,但却让全球真实存在的经济机会以无需许可的方式触手可及,这就是其独特价值。

低风险 DeFi 如何与以太坊社区目标相契合?

低风险 DeFi 具备多重优势:

- 以大量 ETH 作为抵押资产、支付巨额手续费,为以太坊和 ETH 带来直接经济贡献

- 其目的正向且有价值:让全球用户享有无需许可、基于正和博弈机制的经济交互与财富增长机会

- 不会促使以太坊 L1 追求不当激励(如为 HFT 牺牲去中心化,这应由 L2 层实现)

这样的特性不可多得!

回到 Google 的比喻,其激励错配导致公司不断收集用户数据并将其专有化,已严重偏离其开源与正和精神。对于以太坊而言,类似价值错配的代价更大,因为一切活动都必须具备广泛共识及凝聚力,不能沦为少数人的私下决定。

真正推动以太坊发展的收入来源,未必最激进或革命,但必须合规且有益,避免成为争议或尴尬的代表。如果最大应用沦为政治 memecoin,却高喊要改变世界,只会自相矛盾。低风险 DeFi 致力于全球自由支付与最佳储蓄体验,是金融创新推动现实变革的典范,全球众多欠发达地区用户都对此深有体会。

低风险 DeFi 的未来会怎样?

低风险 DeFi 还具备天然的协同及演化潜力。例如:

- 随着链上金融及非金融生态成熟(见 Balaji 的记录账本概念),基于声誉的无抵押借贷将成为有力的金融普惠引擎。当前低风险 DeFi 和各种链上身份(如 ZK 身份)创新,正为这一方向铺路。

- 预测市场若发展成熟,将可用于风险对冲。例如持有股票时,若判断某重大事件平均预期利好股市,且该事件的预测市场足够流动高效,则可通过做空事件实现统计对冲。预测市场与“常规”DeFi 同台,让此类策略更易实现。

- 当前低风险 DeFi 侧重于美元资产获取,但许多圈内人并非为推动美元而入行。未来可推进至一篮子货币、锚定 CPI 的平价币、个人代币等更稳定价值形态。当前的低风险 DeFi 以及 Circles、“平价币”等实验项目都在探索此方向。

由此可见,聚焦低风险 DeFi 能让以太坊在经济可持续性与价值观一致性方面超越 Google 的搜索与广告模式。低风险 DeFi 已经在支持以太坊经济、改善现实世界,并与大量创新型应用形成协同。它是值得以太坊社区共同自豪的事业。

免责声明:

- 本文转载自 [vitalik],版权所有归原作者 [vitalik]。如有异议请联系 Gate Learn 团队处理。

- 免责声明:本文观点仅代表作者个人,不构成任何投资建议。

- 译文由 Gate Learn 团队制作,除注明外,禁止转载、分发、抄袭译文内容。

分享

相关文章

Master Protocol:激活 BTC 生息潜力

链上数据分析:六个分析工具介绍及使用案例

一文读懂 World Liberty Financial (WLFI)