加密期权正在觉醒

2026-03-17 10:44:13

中级

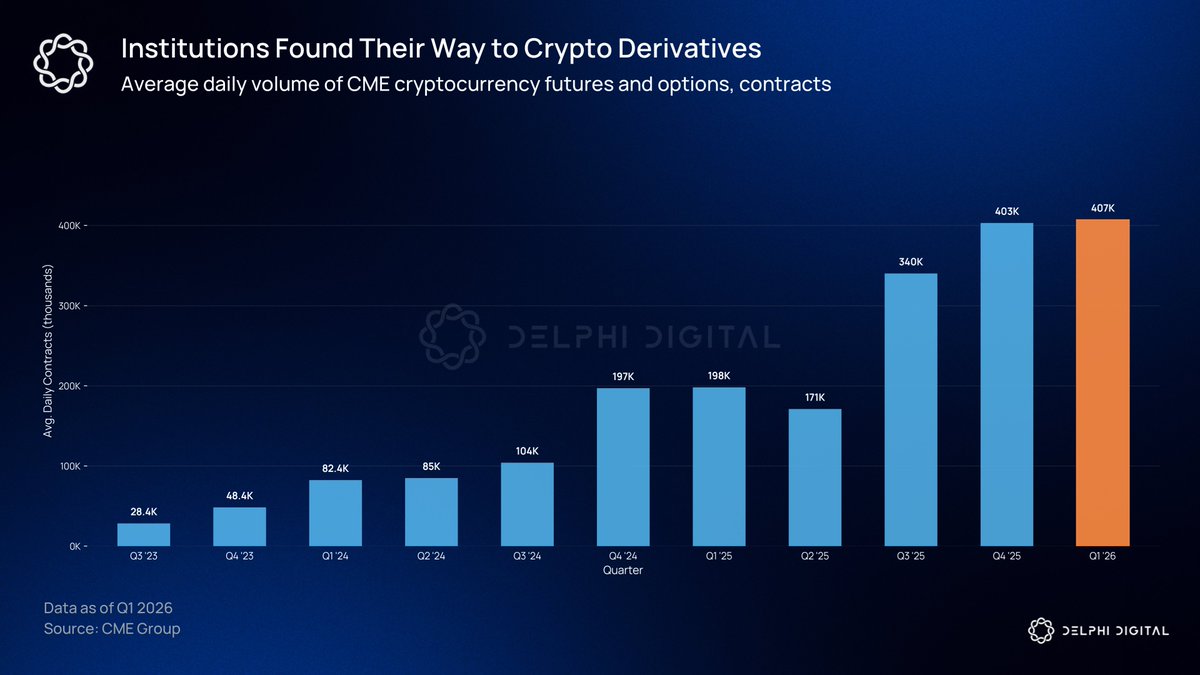

区块链加密期权市场的规模远超大多数人的认知。CME 加密衍生品成交量较去年创纪录的水平高出 46%。机构投资者需要明确定义风险,以对冲大额持仓,而期权是唯一能实现这一需求的加密产品。

新的市场格局

2025 年年中,比特币期权未平仓总额达到 650 亿美元,首次超过期货未平仓量。期货属于杠杆类工具,期权则让基金只需支付权利金即可为 50000 万美元的 BTC 持仓设定最大损失。两者此番交汇,表明具备明确定义风险的工具正在逐步取代纯杠杆产品。

大部分增长集中在两个平台。多年来,Deribit 一直是加密期权交易者的首选场所。2025 年,Coinbase 以 29 亿美元收购 Deribit,为其带来机构级背书。IBIT 期权于 2024 年底上线后,将传统金融资金引入市场。期权市场扩张速度极快,但几乎所有交易都依赖中介机构。

链上期权尚未迎来爆发

去中心化衍生品市场份额两年内从 2% 增至 10% 以上。Hyperliquid 已经证明,DEX 在速度和透明度方面可以媲美中心化交易所。但链上期权市场仍未出现类似突破。

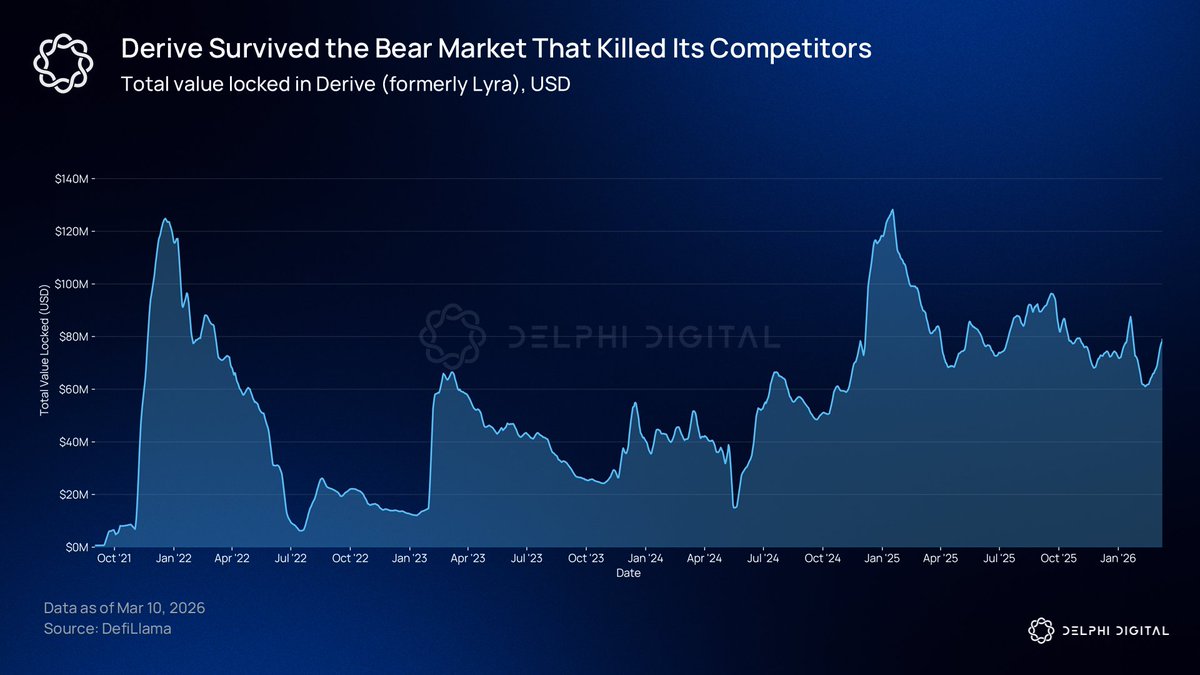

依然是领先的链上期权协议,过去 30 天名义期权成交量超过 70000 万美元。该协议于 2021 年 8 月以 Lyra 的身份作为期权 AMM 上线,在熊市中存活,并于 2023 年重构为基于自有 OP Stack L2 的免 gas 费用中心化限价订单簿。

重构改变了定价方式。做市商直接在订单簿上报价,实现更窄价差和大规模更精准定价。交易者可享受亚秒级成交且无需支付 gas 费。

机构关注的另一核心要素是投资组合保证金系统。该系统通过情景分析评估所有持仓的整体风险。对于同一标的做多看涨、做空看跌的交易员,不再对每一腿分别收取保证金。

对冲持仓所需抵押品低于各部分之和,这也是传统金融衍生品交易台的标准做法。Derive 还在同一 L2 上提供永续合约和借贷,支持跨产品保证金。

则以不同方式追求同一目标。其方案将订单簿撮合引擎、链上投资组合保证金和多腿策略原子化执行相结合,交易员仅需几步即可部署铁鹰策略。

Kyan 采用了与多数 DeFi 协议不同的清算机制。当保证金低于阈值时,Kyan 不会一次性清算整个账户,而是进行部分减仓,仅平掉满足保证金要求所需的最小仓位。目前,Kyan 在 Arbitrum 处于测试阶段,正接近主网发布。

期权需求资金

结构化产品的资产管理人需要只有期权才能实现的明确定义风险结构。摩根大通的股票溢价收益 ETF 本身就是全球最大主动管理基金之一,采用备兑开仓策略。衍生品收益类产品整体管理规模已超千亿美元。随着更多机构资金流入链上,对冲需求也同步增长。

越来越多机构投资者已持有或计划短期配置数字资产。IBIT 期权未平仓量已超过 GLD。2025 年,CME 处理了 3 万亿美元的加密衍生品名义成交量。

时机

上一轮周期的大多数链上期权协议未能存活,主要因监管不确定性。Opyn 因无牌经营衍生品交易所被 CFTC 指控。团队在不确定产品下一季度是否会被定性为非法的情况下开发产品。

如今局势逐渐明朗。SEC 和 CFTC 于 2025 年 9 月联合声明,允许受监管交易所开展现货加密资产交易。CLARITY 法案已在众议院通过,将数字商品现货市场纳入 CFTC 监管。参议院版本仍在协商,目前暂未推进。CME Group 将于 5 月 29 日推出 24/7 加密期权交易。尽管这些变化并不意味着链上协议必然胜出,但行业环境已然发生转变。

分享

Sign Up

相关文章

新手

不可不知的比特币减半及其重要性

在比特币网络历史上,最令人期待的事件之一就是比特币减半。当矿工验证交易并添加新区块后获得奖励时,就会创建新的比特币。新铸造的比特币就是奖励的来源。比特币减半减少了矿工的奖励,因此新比特币进入流通的速度也减半。人们认为减半事件对网络以及比特币的价格产生了重大影响。

法币何时发行取决于政府的决定,而比特币则不同,其发行上限为21,000,000枚。减半是一种调节比特币产量的方法,同时有助于抑制通货膨胀,因为减半让比特币的铸造无法超过发行量上限。本文将深入研究比特币减半及其重要性。

2022-12-14 05:48:29

新手

如何选择比特币钱包?

本文将介绍一些最通用的比特币钱包类型,还将研究每种钱包的优缺点,以及它们的功能、安全性和易用性。阅读完本文,您能更好地了解可用的不同类型的比特币钱包,并明白哪一种更适合您。

2023-05-05 06:02:11

中级

Master Protocol:激活 BTC 生息潜力

比特币的工作量证明限制了持有者通过直接质押的方式获得收益,尽管比特币在市值上驱动主导机制地位,但大量比特币未充分利用。通过主协议协议,用户可以将比特币质押在第 2 层上,并接收 LST 作为其质押凭证,允许用户在多个场景下再次投资他们的 LST,在不影响流动性的情况下保证收益,透视对再质押协议的采用,用户可以进一步质押LST连接LRT,再次增强他们的投资能力和资产流动性。

2024-07-08 16:45:06

中级

CKB:闪电网络促新局,落地场景需发力

在最新发布的闪电网络Fiber Network轻皮书中,CKB介绍了其对传统BTC闪电网络的若干技术改进。Fiber实现了资产在通道内直接转移,采用PTLC技术提高隐私性,解决了BTC闪电网络中多跳路径的隐私问题。

2024-09-10 07:19:58

中级

Solana 将成为下一个爆点

本文深入分析了 Solana 的技术优势,例如高 TPS、低交易成本和快速终结性,并且阐述了其在稳定币流动性及代币化资产规模方面的强劲增长。

2025-09-15 10:20:52