CRCL 股價月漲 87%,軋空行情與美伊衝突雙重推動

USDC0.01%

穩定幣 USDC 發行商 Circle(CRCL)股價 3 月 9 日再度上漲約 10%,過去一個月累計漲幅達 87.18%。瑞穗銀行(Mizuho)分析,此次上漲反映了中東地緣政治衝突引發的宏觀連鎖效應——高油價推升通膨預期,限制聯準會降息空間,進而有利於穩定幣儲備收益。但其他分析師警告,CRCL 股價存在高估風險。

美伊衝突與利率預期:宏觀傳導鏈條解析

瑞穗銀行的分析提供了一條清晰的宏觀傳導鏈條:自 2 月 28 日波斯灣爆發衝突以來,西德州中質原油(WTI)價格已飆升約 35%。能源價格上漲推升通膨預期,進而降低市場對聯準會降息的預期空間。

在其他條件不變的前提下,較高的利率環境直接有利於穩定幣發行商的財務表現:Circle 持有大量美元儲備資產,在高利率環境中這些資產能獲得更高的利息收益,直接提升公司利潤空間。

Circle 同期公布的第四季財報亦顯示 USDC 供應量穩健成長,提供了部分基本面支撐,但分析師認為這並不足以解釋如此大幅度的股價波動。

軋空行情才是主要推手:空頭部位數據解析

Markus Thielen 提供給《CoinDesk》的分析指出,此次 CRCL 漲勢的主要機制是財報前積累的高度擁擠空頭部位遭到強制回補:

放空比例:FactSet 數據顯示,CRCL 放空股數約佔流通股的 13%

空頭回補時間:以近期成交量估算,約需兩天時間才能完全回補

做空集中度:財報發布前,避險基金已累積大量看跌部位,形成高濃度的潛在軋空條件

Thielen 直接表示,「交易員部位調整才是推動這波漲勢的真正催化劑,頭條新聞的數據影響相對有限」。當觸發事件(財報超預期或宏觀利多)出現時,被迫回補空頭部位的交易員成為最主要的買盤力量。

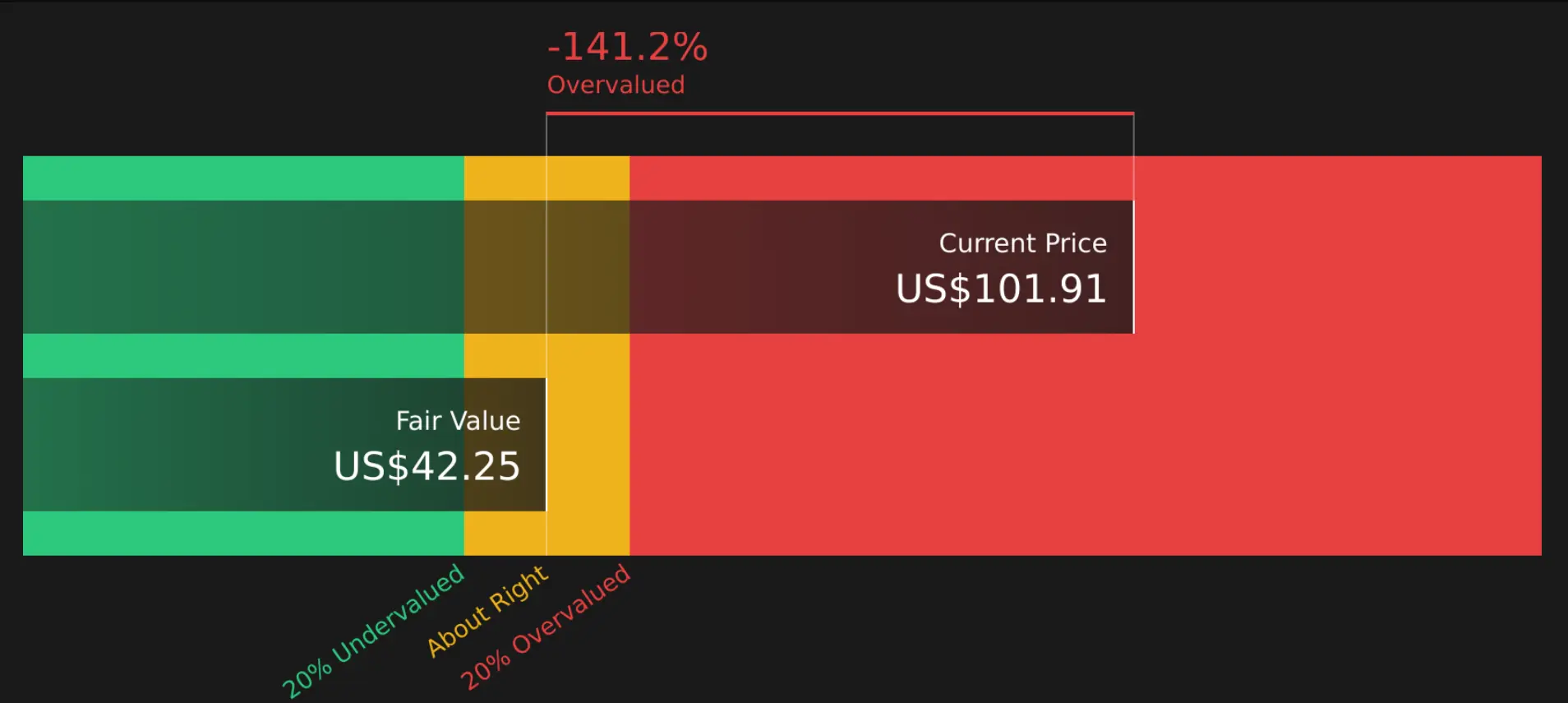

估值分析:DCF 與市銷率雙方法均指向高估

(來源:Bailey Pemberton)

(來源:Bailey Pemberton)

分析師 Bailey Pemberton 透過兩種獨立估值方法對 CRCL 股價進行評估:

現金流折現模型(DCF):採用兩階段股權自由現金流方法,Circle 過去 12 個月自由現金流約為 3.36 億美元,預測 2030 年可達 6.289 億美元。折現後的估算每股內在價值約為 42.25 美元,對比當前 111.84 美元的股價,目前定價高出估算內在價值 164.7%。

市銷率(P/S):Circle 當前市銷率為 9.67 倍,而軟體產業平均市銷率為 3.56 倍,Circle 同業平均為 9.00 倍。分析師基於 Circle 的盈利成長、利潤率與風險特徵,評估其合理市銷率應為 3.97 倍,遠低於當前的 9.67 倍。

兩種方法均顯示 CRCL 當前股價相對於基本面存在明顯溢價。值得注意的是,高成長企業的估值存在相當的主觀性,若美伊衝突持續推高利率預期,Circle 實際盈利能力可能超出當前模型的預測範圍。

常見問題

CRCL 股價一個月內漲幅 87% 的主要原因是什麼?

此次上漲由兩個機制共同驅動:宏觀層面,美伊衝突推高油價與通膨預期,降低聯準會降息機率,有利於穩定幣發行商的儲備收益;交易層面,財報前高度擁擠的空頭部位被迫回補形成軋空行情。 10x Research 的 Markus Thielen 認為後者才是主要推動力。

軋空行情是如何在 CRCL 股價上形成的?

CRCL 的放空比例達流通股的 13%,財報發布前避險基金累積大量看跌部位。當觸發事件出現後,空頭被迫回補形成持續買盤。 FactSet 數據顯示完全回補需約兩天,顯示空頭集中度相當高,具備形成軋空行情的典型條件。

分析師如何評估 CRCL 當前股價的合理性?

分析師 Bailey Pemberton 透過 DCF 模型估算 CRCL 每股內在價值約為 42.25 美元,較當前 111.84 美元低 164.7%;市銷率(9.67 倍)也遠高於評估的合理水平(3.97 倍)和軟體行業平均(3.56 倍)。兩種方法均顯示 CRCL 當前股價存在嚴重高估風險。

免責聲明:本頁面資訊可能來自第三方,不代表 Gate 的觀點或意見。頁面顯示的內容僅供參考,不構成任何財務、投資或法律建議。Gate 對資訊的準確性、完整性不作保證,對因使用本資訊而產生的任何損失不承擔責任。虛擬資產投資屬高風險行為,價格波動劇烈,您可能損失全部投資本金。請充分了解相關風險,並根據自身財務狀況和風險承受能力謹慎決策。具體內容詳見聲明。

留言

0/400

暫無留言