GateUser-fbad050f

Adekunle Gold 現在正在提出離婚,因為他發現有關他妻子 Simi 的傳聞是真的。

道歉本可以為她省去所有的壓力,但沒有。她想證明一個觀點。

查看原文道歉本可以為她省去所有的壓力,但沒有。她想證明一個觀點。

- 讚賞

- 3

- 留言

- 轉發

- 分享

Web 4.0:AI主導互聯網的轉變與自主智能體的崛起Web 4.0 是互聯網從人類主導到 AI 主導的轉變。Web 4.0 定義為 AI 可以讀、寫、擁有、賺錢和交易,無需人類批准。主要參與者將是自主代理。.mp4

查看原文- 讚賞

- 1

- 留言

- 轉發

- 分享

孔子

孔子

創建人@来自海洋的猪猪

上市進度

100.00%

市值:

$7.32萬

更多代幣

#StripeConsidersAcquiringPayPalAssets 🚀

在金融科技界可能帶來變革的消息中,據報導Stripe正考慮收購某些PayPal資產。此舉可能重塑線上支付、簡化數字交易,並加劇支付生態系統的競爭。

行業專家認為,這樣的交易可能促進創新、擴展Stripe的影響力,並為全球用戶提供更無縫的支付體驗。

💡 這是否代表數字金融時代的開始?

請持續關注後續更新。

查看原文在金融科技界可能帶來變革的消息中,據報導Stripe正考慮收購某些PayPal資產。此舉可能重塑線上支付、簡化數字交易,並加劇支付生態系統的競爭。

行業專家認為,這樣的交易可能促進創新、擴展Stripe的影響力,並為全球用戶提供更無縫的支付體驗。

💡 這是否代表數字金融時代的開始?

請持續關注後續更新。

- 讚賞

- 5

- 2

- 轉發

- 分享

discovery :

:

直達月球 🌕查看更多

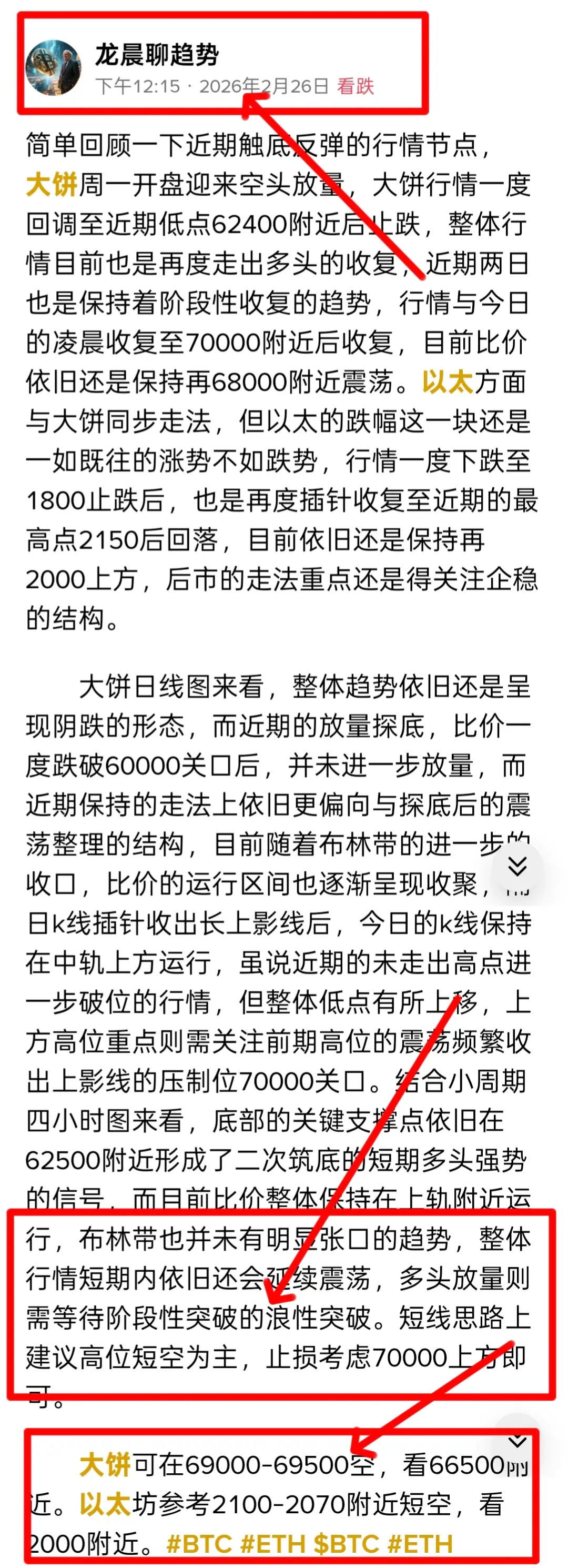

簡單回顧一下昨日盤面,大餅白盤收復至68800附近承壓回落,整體格局上依舊還未走出進一步得上行破位的跡象,後續到達美盤時間,也是不出所料,整體行情進入空頭節奏,行情迎來小幅回踩,大餅與凌晨節點回踩至66500附近止跌,目前整體比價保持在67500附近。以太坊與大餅同步走法,波動上多頭收復至2080附近承壓,回踩一度跌破2000關口,但目前得已收復至2060附近,整體得行情依舊並未有多空明確的中長線方向。說回實盤方面,昨日午間策略提示空單再度拿力,大餅晚間布局68500附近進場空單,凌晨66700附近落袋出局斬獲1800餘點空間,姨太近乎同步布局2080附近進場,與2000附近止盈落袋。目前的行情不要見風使舵,看準關鍵阻力位的才是重點。

當前盤面來看,大餅日線走出十字星k,表明日內整體得盤面依舊處於整理的階段,而大陽線轉十字星k的調整,整理意圖過於明顯,日內依舊可能存在一定的多頭放量去二次試探70000關鍵阻力的可能。但以目前布林帶來看,整體行情均未收出試探k線來看突破中軌壓制,中長線來看近期雖迎來了多頭放量得收復,但力度不大,整體依舊還是空頭相對占據主導,日內操作上不建議繼續保持中長線的多單持有。結合短線四小時圖來看,凌晨兩根k線收長下影線,整體行情圍繞中上軌運行,空頭回踩也並未給到比較大的力度,整體行情並未因此而轉變未空頭下跌的動能,短期內依舊還保持在震蕩區間中,而目前位置來看,

查看原文當前盤面來看,大餅日線走出十字星k,表明日內整體得盤面依舊處於整理的階段,而大陽線轉十字星k的調整,整理意圖過於明顯,日內依舊可能存在一定的多頭放量去二次試探70000關鍵阻力的可能。但以目前布林帶來看,整體行情均未收出試探k線來看突破中軌壓制,中長線來看近期雖迎來了多頭放量得收復,但力度不大,整體依舊還是空頭相對占據主導,日內操作上不建議繼續保持中長線的多單持有。結合短線四小時圖來看,凌晨兩根k線收長下影線,整體行情圍繞中上軌運行,空頭回踩也並未給到比較大的力度,整體行情並未因此而轉變未空頭下跌的動能,短期內依舊還保持在震蕩區間中,而目前位置來看,

- 讚賞

- 2

- 留言

- 轉發

- 分享

$PI $PI 全世界的幣圈投資者們大家好。。我作為一個觀眾,提出僅有的一個問題。?

這個平台,沒有做到公平公正公開。

前面參與的人,,99.9%壟斷了650億總量,他們手的幣裡最多。高喊gcv價格對他們有利。他們獲得巨額財富。他們還是第一波吃到利潤的人。他們賺的盆滿缽滿。他們是利益共同體。他們免費獲得巨額財富。不是為了別人。而是為了自己。

後面參與的人,,手裡沒有幾個幣。利潤最低。也不是第一個吃到螃蟹🦀🦀的人。你的利潤幾乎為零。沒有人,獲得巨額財富自由的人,會願意捐贈給你任何物資。你做再多的努力,也不會跟前面的人,免費獲得巨額財的人一樣,反而你是受害者。因為你用真金白銀為前面的人,財富自由付出了一切。給他們接盤。後面的人永遠不可能財富自由,你永遠是接盤俠。。因為你的幣量,是最少的。微乎其微。大頭永遠都是別人的。。所以。。想要財富自由,第一點就是不要做接盤俠,免費給別人做嫁衣。。。

這個平台,沒有做到公平公正公開。

前面參與的人,,99.9%壟斷了650億總量,他們手的幣裡最多。高喊gcv價格對他們有利。他們獲得巨額財富。他們還是第一波吃到利潤的人。他們賺的盆滿缽滿。他們是利益共同體。他們免費獲得巨額財富。不是為了別人。而是為了自己。

後面參與的人,,手裡沒有幾個幣。利潤最低。也不是第一個吃到螃蟹🦀🦀的人。你的利潤幾乎為零。沒有人,獲得巨額財富自由的人,會願意捐贈給你任何物資。你做再多的努力,也不會跟前面的人,免費獲得巨額財的人一樣,反而你是受害者。因為你用真金白銀為前面的人,財富自由付出了一切。給他們接盤。後面的人永遠不可能財富自由,你永遠是接盤俠。。因為你的幣量,是最少的。微乎其微。大頭永遠都是別人的。。所以。。想要財富自由,第一點就是不要做接盤俠,免費給別人做嫁衣。。。

PI-0.57%

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

#VitalikSellsETH

有關Vitalik Buterin出售ETH的消息正在引起熱議。但聰明的投資者會超越標題——鏈上動作並不總是意味著看空信號。保持資訊靈通,核實事實,不要讓謠言左右你的決策。

有關Vitalik Buterin出售ETH的消息正在引起熱議。但聰明的投資者會超越標題——鏈上動作並不總是意味著看空信號。保持資訊靈通,核實事實,不要讓謠言左右你的決策。

ETH-2.61%

- 讚賞

- 3

- 留言

- 轉發

- 分享

- 讚賞

- 1

- 留言

- 轉發

- 分享

2026年末……一切始於“AI代理人”。

Citrini Research的《2028年全球智慧危機》指出,曾經是最稀缺的經濟資源的人類智慧正逐漸失去其價值。如今,AI代理人能撰寫程式碼、生成報告並做出決策,在數週內自動化工作流程。

第一波衝擊波波及軟體、顧問和支付行業。利潤激增,但消費下降。白領工作消失,支出放緩,“幽靈GDP”出現:紙面上的成長,實際需求疲軟。

到2028年?預計標普500指數將下跌38%,失業率超過10%,通縮壓力加劇,並在OpenAI和Anthropic外爆發抗議。

查看原文Citrini Research的《2028年全球智慧危機》指出,曾經是最稀缺的經濟資源的人類智慧正逐漸失去其價值。如今,AI代理人能撰寫程式碼、生成報告並做出決策,在數週內自動化工作流程。

第一波衝擊波波及軟體、顧問和支付行業。利潤激增,但消費下降。白領工作消失,支出放緩,“幽靈GDP”出現:紙面上的成長,實際需求疲軟。

到2028年?預計標普500指數將下跌38%,失業率超過10%,通縮壓力加劇,並在OpenAI和Anthropic外爆發抗議。

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

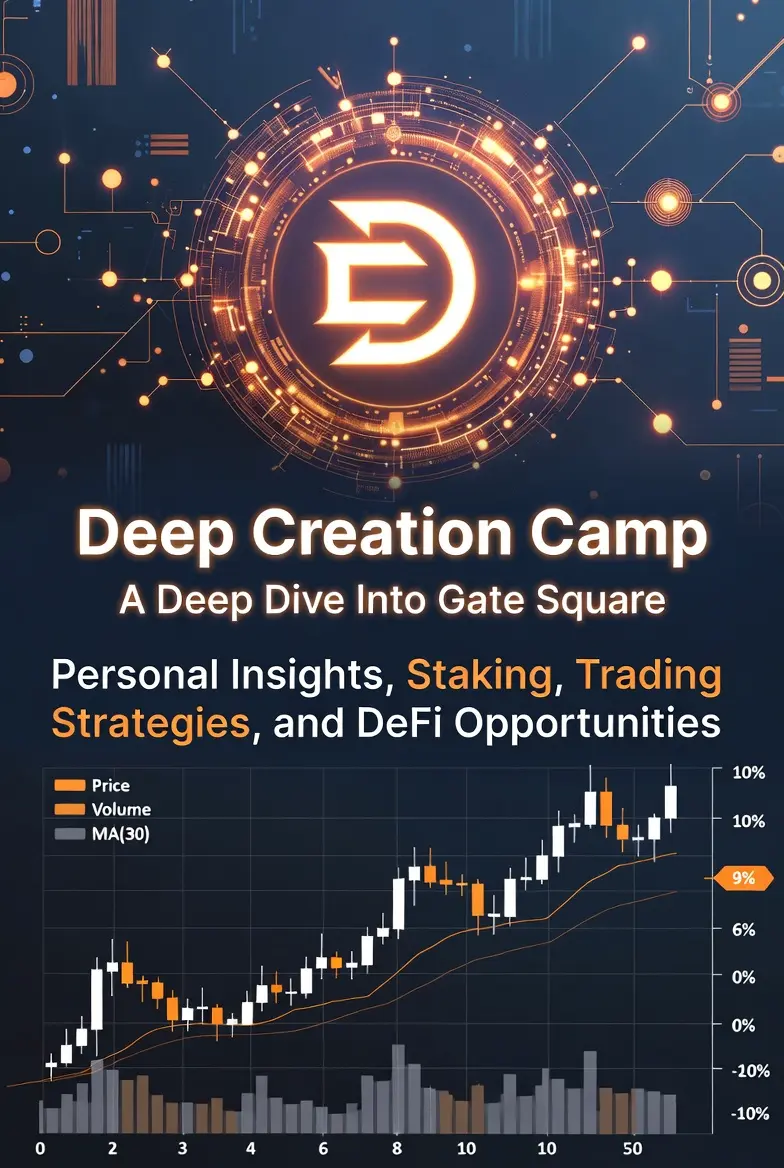

#DeepCreationCamp

DeepCreationCamp 深入探討 Gate Square:個人見解、質押、交易策略與 DeFi 機會

過去幾年,我探索了許多加密貨幣交易所,但 Gate Square 一直讓我印象深刻,不僅僅是作為一個交易平台。對我來說,它是一個鼓勵用戶學習、參與和成長的生態系統,無論是透過交易、質押、社群互動,或參與紅包抽獎和 Deep Creation Camp 等活動。隨著時間推移,我總結出五個關鍵策略,幫助我最大化在平台上的體驗,並希望與大家分享我的個人見解與反思,提供實用的指導,幫助他人有效地接觸 Gate Square。

1. 積極參與活動與促銷

我發現最具影響力的策略之一是積極參與 Gate Square 的各項活動。起初,我主要為了 USDT 獎勵而加入紅包抽獎和 Deep Creation Camp 等活動,但很快我意識到這些活動提供的遠不止金錢激勵。例如,Deep Creation Camp 鼓勵用戶產出深度內容,建議最低字數為200字。為了參與這個活動,我不得不進行研究、分析並整理我的想法,這不僅加深了我對加密市場趨勢的理解,也提升了我有效傳達見解的能力。

在我看來,參與活動的真正價值在於策略性而非表面化。投入努力產出高質量內容後,我開始能察覺到一些原本可能會錯過的市場模式與機會。撰寫有關山寨幣、DeFi 或質押的文章,不僅改善

查看原文DeepCreationCamp 深入探討 Gate Square:個人見解、質押、交易策略與 DeFi 機會

過去幾年,我探索了許多加密貨幣交易所,但 Gate Square 一直讓我印象深刻,不僅僅是作為一個交易平台。對我來說,它是一個鼓勵用戶學習、參與和成長的生態系統,無論是透過交易、質押、社群互動,或參與紅包抽獎和 Deep Creation Camp 等活動。隨著時間推移,我總結出五個關鍵策略,幫助我最大化在平台上的體驗,並希望與大家分享我的個人見解與反思,提供實用的指導,幫助他人有效地接觸 Gate Square。

1. 積極參與活動與促銷

我發現最具影響力的策略之一是積極參與 Gate Square 的各項活動。起初,我主要為了 USDT 獎勵而加入紅包抽獎和 Deep Creation Camp 等活動,但很快我意識到這些活動提供的遠不止金錢激勵。例如,Deep Creation Camp 鼓勵用戶產出深度內容,建議最低字數為200字。為了參與這個活動,我不得不進行研究、分析並整理我的想法,這不僅加深了我對加密市場趨勢的理解,也提升了我有效傳達見解的能力。

在我看來,參與活動的真正價值在於策略性而非表面化。投入努力產出高質量內容後,我開始能察覺到一些原本可能會錯過的市場模式與機會。撰寫有關山寨幣、DeFi 或質押的文章,不僅改善

- 讚賞

- 1

- 留言

- 轉發

- 分享

- 讚賞

- 1

- 留言

- 轉發

- 分享

adg

一只跳舞的狗

創建人@GateUser-c4d1b8c1

上市進度

0.00%

市值:

$0.1

更多代幣

代幣化資產令人振奮。

但具有真正流動性的代幣化資產具有變革性。

在創建現實資產的數字表示與建立圍繞其運作的功能性市場之間存在著巨大的差異。沒有流動性,代幣僅僅是個佔位符。有了深度流動性,它就成為一個具有生命力、可交易的金融工具。

這正是xSTOCKS進入新類別的地方。它們不僅是鏈上傳統資產的表示,更是設計用於在DeFi原生市場結構中運作。這意味著持續交易、即時結算,以及與更廣泛鏈上基礎設施的整合。

然而,沒有強大的執行和路由,這一切都無法實現。流動性必須是可獲取的,而非理論上的。

在TON上,這種可獲取性通過Omniston得以強化,並整合於STONfi中。交易不再依賴單一的流動性池,而是可以通過多個來源進行路由,以實現更好的價格和降低滑點。

為什麼這對代幣化資產如此重要?

📊 價格完整性

為了讓xSTOCKS具有可信度,交易必須反映公平的市場條件。流動性不足會造成扭曲,導致價差擴大、價格劇烈波動,以及易受操縱。聚合流動性支持更平滑的價格發現。

💧 可擴展性

隨著越來越多的用戶採用代幣化資產,交易規模也在增加。沒有深度流動性,較大的交易會變得低效且成本高昂。強大的路由確保市場能在不犧牲可用性的情況下持續擴展。

⚖️ 在波動期間的信心

傳統市場對盈利、宏觀數據和地緣政治事件作出反應。加密市場則對敘事和流動性循環作出反應。當這些力量交匯時,波動性會激增。在這種時刻,深度且智能路由的

查看原文但具有真正流動性的代幣化資產具有變革性。

在創建現實資產的數字表示與建立圍繞其運作的功能性市場之間存在著巨大的差異。沒有流動性,代幣僅僅是個佔位符。有了深度流動性,它就成為一個具有生命力、可交易的金融工具。

這正是xSTOCKS進入新類別的地方。它們不僅是鏈上傳統資產的表示,更是設計用於在DeFi原生市場結構中運作。這意味著持續交易、即時結算,以及與更廣泛鏈上基礎設施的整合。

然而,沒有強大的執行和路由,這一切都無法實現。流動性必須是可獲取的,而非理論上的。

在TON上,這種可獲取性通過Omniston得以強化,並整合於STONfi中。交易不再依賴單一的流動性池,而是可以通過多個來源進行路由,以實現更好的價格和降低滑點。

為什麼這對代幣化資產如此重要?

📊 價格完整性

為了讓xSTOCKS具有可信度,交易必須反映公平的市場條件。流動性不足會造成扭曲,導致價差擴大、價格劇烈波動,以及易受操縱。聚合流動性支持更平滑的價格發現。

💧 可擴展性

隨著越來越多的用戶採用代幣化資產,交易規模也在增加。沒有深度流動性,較大的交易會變得低效且成本高昂。強大的路由確保市場能在不犧牲可用性的情況下持續擴展。

⚖️ 在波動期間的信心

傳統市場對盈利、宏觀數據和地緣政治事件作出反應。加密市場則對敘事和流動性循環作出反應。當這些力量交匯時,波動性會激增。在這種時刻,深度且智能路由的

- 讚賞

- 1

- 留言

- 轉發

- 分享

#深度创作营 美股止盈系列,依托智赢天下策略机器人《ZYTX GKDD V9》,為學員提供清晰可執行的交易信號,讓專業量化不再遙不可及。

策略核心:基於TradingView智贏天下指標體系,深度融合市場數據與技術分析,打造專屬《信號機器人》與《組合指標》工具。通過系統化的策略執行,幫助學員規避情緒化交易,實現穩健複利。

昨日止盈戰績(Gate平台合約多單):

- MSFTUSDT:收益率 +14.52%(開倉393.49,平倉396.73)

- RDDTONUSDT:收益率 +52.90%(開倉143.55,平倉147.55)

- MUUSDT:收益率 +17.90%(開倉419.76,平倉424.06)

我們的目標是:一日掌握量化邏輯,建立科學交易框架;一月形成穩定盈利模式,向財務自由穩步靠近。讓每一位學員都能在市場中找到屬於自己的節奏,用專業工具守護每一筆收益。

查看原文策略核心:基於TradingView智贏天下指標體系,深度融合市場數據與技術分析,打造專屬《信號機器人》與《組合指標》工具。通過系統化的策略執行,幫助學員規避情緒化交易,實現穩健複利。

昨日止盈戰績(Gate平台合約多單):

- MSFTUSDT:收益率 +14.52%(開倉393.49,平倉396.73)

- RDDTONUSDT:收益率 +52.90%(開倉143.55,平倉147.55)

- MUUSDT:收益率 +17.90%(開倉419.76,平倉424.06)

我們的目標是:一日掌握量化邏輯,建立科學交易框架;一月形成穩定盈利模式,向財務自由穩步靠近。讓每一位學員都能在市場中找到屬於自己的節奏,用專業工具守護每一筆收益。

- 讚賞

- 7

- 3

- 轉發

- 分享

智金生:

新年快樂 🧨查看更多

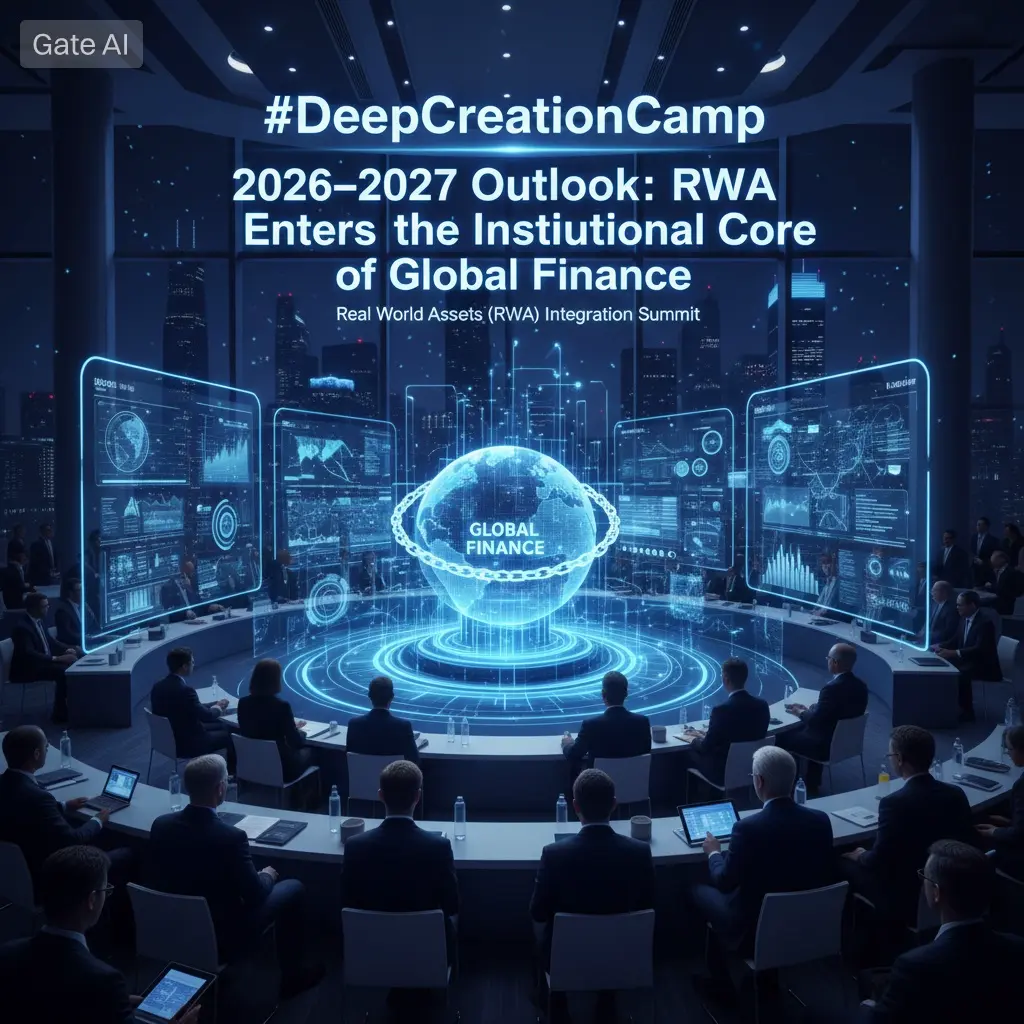

#DeepCreationCamp 2026–2027 展望:實體資產(RWA)進入全球金融的機構核心

實體資產((RWA))代幣化已經跨越了一個決定性門檻。最初作為區塊鏈對鏈下資產的實驗性包裝,已演變為受監管、合規驅動的金融基礎設施。到2026年,RWA不再被框定為“加密創新”——它越來越被視為數字資本市場的現代化。

這一時代的決定性主題是結構上的合法性。在主要法域中,政策制定者已從被動執法轉向積極制定規則。結果是一個新的制度架構,代幣化資產在證券法、托管標準、資本管制和跨境監管框架下運作。

合規不再是摩擦——它是操作系統。

中國大陸:受控分離與戰略外部化

2026年初,中國人民銀行與中國證券監督管理委員會的協調指導明確了國內對代幣化金融資產的立場。

結構是有意為之:

國內禁止,境外合規通道。

在中國大陸:

RWA的發行與交易仍受限制。

金融機構不能提供代幣化證券的承銷或交易服務。

零售參與基本被禁止。

然而,該框架並未完全排除參與。相反,它通過受監管的境外直接投資(ODI)(Outbound Direct Investment)申報、合法所有權驗證和合規的海外發行,正式化了出境代幣化。

這種雙重策略在維持國內金融穩定的同時,允許中國企業在外國監管監督下利用代幣化的效率。值得注意的是,許多RWA類別——尤其是與股權掛鉤或產生收益的代幣——被明確歸類為證券,與傳統資本市場監管保持一

查看原文實體資產((RWA))代幣化已經跨越了一個決定性門檻。最初作為區塊鏈對鏈下資產的實驗性包裝,已演變為受監管、合規驅動的金融基礎設施。到2026年,RWA不再被框定為“加密創新”——它越來越被視為數字資本市場的現代化。

這一時代的決定性主題是結構上的合法性。在主要法域中,政策制定者已從被動執法轉向積極制定規則。結果是一個新的制度架構,代幣化資產在證券法、托管標準、資本管制和跨境監管框架下運作。

合規不再是摩擦——它是操作系統。

中國大陸:受控分離與戰略外部化

2026年初,中國人民銀行與中國證券監督管理委員會的協調指導明確了國內對代幣化金融資產的立場。

結構是有意為之:

國內禁止,境外合規通道。

在中國大陸:

RWA的發行與交易仍受限制。

金融機構不能提供代幣化證券的承銷或交易服務。

零售參與基本被禁止。

然而,該框架並未完全排除參與。相反,它通過受監管的境外直接投資(ODI)(Outbound Direct Investment)申報、合法所有權驗證和合規的海外發行,正式化了出境代幣化。

這種雙重策略在維持國內金融穩定的同時,允許中國企業在外國監管監督下利用代幣化的效率。值得注意的是,許多RWA類別——尤其是與股權掛鉤或產生收益的代幣——被明確歸類為證券,與傳統資本市場監管保持一

- 讚賞

- 6

- 13

- 轉發

- 分享

楚老魔 :

:

堅定HODL💎查看更多

凌晨這波急跌雖一度觸及66600附近,但從技術面來看,這反而是一次關鍵支撐的有效測試。該位置不僅是前期成交密集區,也重合了日線MA60均線,價格觸及後迅速反彈並收出長下影線,表明下方承接力較強,屬於下跌動能衰竭的止跌信號。同時,這輪下探有效清理了過高的槓桿資金費率,為後續上漲減輕了拋壓。

隨著價格收回至67400一線,4小時級別出現底部結構雛形,短線具備進一步反彈的潛力。只要不有效跌破66600-67000支撐區域,可以關注向上修復的動能,上方先看68000關口能否重新站回,若能站穩,則有望再次挑戰68600前高。這是一個典型的多頭趨勢中的回調企穩走勢。

大餅思路:66600-67000附近多,目標68500

以太思路:2000-2010附近多,目標2100#加密市场反弹 #加密概念股普涨 $ETH

隨著價格收回至67400一線,4小時級別出現底部結構雛形,短線具備進一步反彈的潛力。只要不有效跌破66600-67000支撐區域,可以關注向上修復的動能,上方先看68000關口能否重新站回,若能站穩,則有望再次挑戰68600前高。這是一個典型的多頭趨勢中的回調企穩走勢。

大餅思路:66600-67000附近多,目標68500

以太思路:2000-2010附近多,目標2100#加密市场反弹 #加密概念股普涨 $ETH

ETH-2.61%

- 讚賞

- 1

- 留言

- 轉發

- 分享

2026年,想有一個屬於自己的家。

查看原文

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

大多數交易者專注於價格。聰明的參與者則專注於執行。

因為在DeFi中,你看到的價格並不總是你能得到的價格。

每一次交換都會經過流動性池、路由路徑、手續費和滑點。一個路由不佳的交易可能會悄悄地耗損價值,尤其是在大額交易或波動性資產上。隨著時間推移,這些隱藏的損失會累積成投資組合表現的巨大差異。

這就是為什麼流動性聚合已成為現代鏈上交易中最重要的升級之一。聚合器不依賴單一池子,而是掃描多個流動性來源,為你的交易構建最有效率的路徑。

在TON生態系統中,這一功能由Omniston提供支持,並通過STONfi實現。它們共同將交換從一個基本交易轉變為一個優化的執行流程。

以下是實務中的重要原因。

💧 流動性碎片化

不同的池子持有不同的儲備、價格和深度。直接交換可能會遇到淺池,造成較大的價格影響,而路由交換則可以將交易拆分到多個較深的池子中,以最小化滑點。

📉 滑點是一個無聲的成本

當市場波動或流動性不足時,最終執行價格可能會與報價偏離很大。聚合路由通過選擇更有效吸收交易的路徑來縮小這個差距。

🔀 較長的路徑可能更便宜

反直覺的是,經過多個中介代幣的交換,最終匯率可能比直接配對更優。聚合器能即時計算這些可能性,而手動交易則難以實現。

⏱️ 時間很重要

加密貨幣市場全天候運作。流動性狀況不斷變化,池子重新平衡、資金流動和波動性激增都會影響價格。自動路由能實時調整,確保交易反映當前狀況,而非

查看原文因為在DeFi中,你看到的價格並不總是你能得到的價格。

每一次交換都會經過流動性池、路由路徑、手續費和滑點。一個路由不佳的交易可能會悄悄地耗損價值,尤其是在大額交易或波動性資產上。隨著時間推移,這些隱藏的損失會累積成投資組合表現的巨大差異。

這就是為什麼流動性聚合已成為現代鏈上交易中最重要的升級之一。聚合器不依賴單一池子,而是掃描多個流動性來源,為你的交易構建最有效率的路徑。

在TON生態系統中,這一功能由Omniston提供支持,並通過STONfi實現。它們共同將交換從一個基本交易轉變為一個優化的執行流程。

以下是實務中的重要原因。

💧 流動性碎片化

不同的池子持有不同的儲備、價格和深度。直接交換可能會遇到淺池,造成較大的價格影響,而路由交換則可以將交易拆分到多個較深的池子中,以最小化滑點。

📉 滑點是一個無聲的成本

當市場波動或流動性不足時,最終執行價格可能會與報價偏離很大。聚合路由通過選擇更有效吸收交易的路徑來縮小這個差距。

🔀 較長的路徑可能更便宜

反直覺的是,經過多個中介代幣的交換,最終匯率可能比直接配對更優。聚合器能即時計算這些可能性,而手動交易則難以實現。

⏱️ 時間很重要

加密貨幣市場全天候運作。流動性狀況不斷變化,池子重新平衡、資金流動和波動性激增都會影響價格。自動路由能實時調整,確保交易反映當前狀況,而非

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

加載更多

加入 4000萬 人匯聚的頭部社群

⚡️ 與 4000萬 人一起參與加密貨幣熱潮討論

💬 與喜愛的頭部創作者互動

👍 查看感興趣的內容

熱門 Gate Fun

查看更多- 市值:$2462.06持有人數:10.00%

- 市值:$2462.06持有人數:10.00%

- 市值:$2465.51持有人數:10.00%

- 市值:$2468.96持有人數:10.00%

- 市值:$2495.5持有人數:20.27%

最新消息

查看更多置頂

Gate 廣場|2/26 今日話題: #加密市场反弹

🎁 帶話題發帖,抽 5 位幸運兒送出 $2,500 仓位體驗券!

今日加密市場迎來反彈,BTC 猛攻 7 萬,ETH、SOL 領漲超 13%!巧合還是內幕?針對 Jane Street 的訴訟一出,此前每天 10 點準時的“神秘拋壓”竟離奇消失。叠加英偉達與 Circle 財報利好,這波反彈能持續多久?

💬 本期熱議:

1️⃣ 每天 10 點砸盤突然停了,是做市商訴訟導致的嗎?

2️⃣ BTC 衝擊 7 萬大關,這波情緒能撐多久?是反轉還是反彈?

3️⃣ 當前節奏下,你更看好哪些幣?

分享觀點,瓜分好禮 👉️ https://www.gate.com/post

📅 2/26 15:00 - 2/28 12:00 (UTC+8)Gate廣場每日優選好文重磅開啟!

📅 活動時間:2月26日 - 3月2日(連續5天)

💰 總獎池:750 USDT

📌 活動規則

發布原創深度文章(建議≥200字)

添加話題 #深度创作营

每日評選3篇優選好文

每人獲獎 50 USDT + 官方流量曝光(轉推、App推送、置頂等)

✨ 深度內容,值得被看見!每日公布獲獎名單,敬請關注!

📄 活動詳情:www.gate.com/announcements/article/49933

👉 立即進入Gate廣場:gate.com/postGate 廣場內容挖礦獎勵繼續升級!無論您是創作者還是用戶,挖礦新人還是頭部作者都能贏取好禮獲得大獎。現在就進入廣場探索吧!

創作者享受最高60%創作返佣

創作者獎勵加碼1500USDT:更多新人作者能瓜分獎池!

觀眾點擊交易組件交易贏大禮!最高50GT等新春壕禮等你拿!

詳情:https://www.gate.com/announcements/article/49802Gate 廣場“新星計劃”正式上線!

開啟加密創作之旅,瓜分月度 $10,000 獎勵!

參與資格:從未在 Gate 廣場發帖,或連續 7 天未發帖的創作者

立即報名:https://www.gate.com/questionnaire/7396

您將獲得:

💰 1,000 USDT 月度創作獎池 + 首帖 $50 倉位體驗券

🔥 半月度「爆款王」:Gate 50U 精美周邊

⭐ 月度前 10「新星英雄榜」+ 粉絲達標榜單 + 精選帖曝光扶持

加入 Gate 廣場,贏獎勵 ,拿流量,建立個人影響力!

詳情:https://www.gate.com/announcements/article/49672