Sau bốn năm rót vốn cho các quỹ đầu tư mạo hiểm hàng đầu, giá trị vốn gốc của các quỹ tiền mã hóa đã giảm xuống chỉ còn một nửa. Vấn đề gì đang diễn ra với các quỹ tiền mã hóa?

Gần đây, Akshat Vaidya, Đồng sáng lập kiêm Giám đốc Đầu tư của văn phòng gia đình Arthur Hayes – Maelstrom, đã công khai chia sẻ kết quả đầu tư không như mong đợi trên X, thu hút sự quan tâm lớn trong cộng đồng crypto.

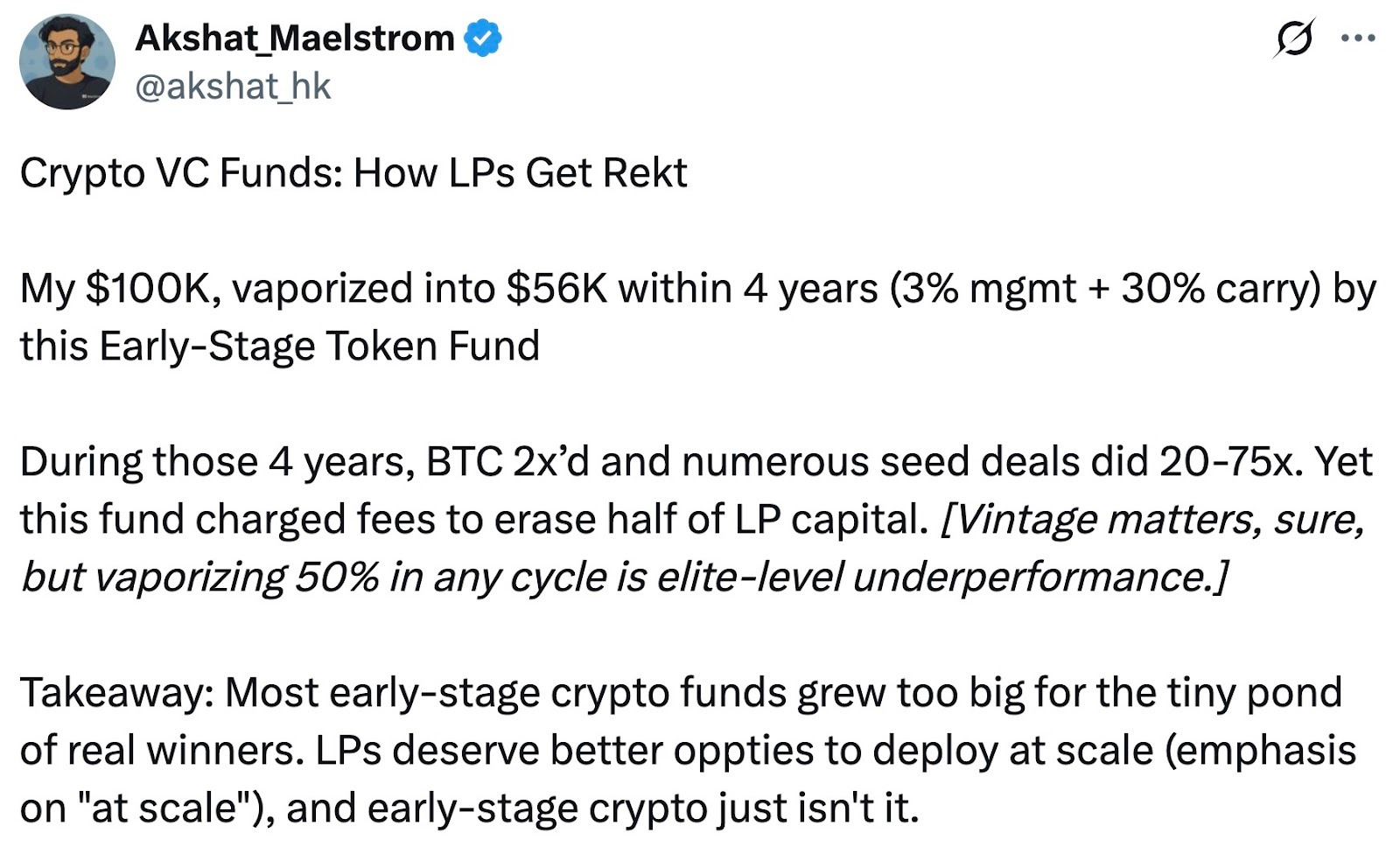

Vaidya cho biết bốn năm trước, ông đầu tư 100.000 USD vào Pantera Capital’s Pantera Early-Stage Token Fund LP. Đến nay, khoản này chỉ còn 56.000 USD, tức đã mất gần một nửa giá trị ban đầu.

Để minh họa, Vaidya chỉ ra trong cùng thời gian, giá Bitcoin gần như tăng gấp đôi, còn lợi nhuận của nhiều dự án crypto giai đoạn seed lại vọt lên 20 đến 75 lần. Ông nhận định: “Dù năm đầu tư quan trọng, nhưng mất 50% ở bất kỳ chu kỳ nào đều là điều tệ nhất.” Đánh giá sắc sảo của Vaidya đã đặt dấu hỏi về hiệu quả của quỹ và làm dấy lên tranh luận gay gắt về hiệu suất cũng như cấu trúc phí của các quỹ crypto lớn.

Kỷ nguyên phí “3/30” trong thời kỳ tăng trưởng bùng nổ của crypto

Vaidya đặc biệt nhấn mạnh mô hình phí “3/30”, tức tính phí quản lý 3% mỗi năm và lấy 30% phí hiệu suất. Mức này cao hơn hẳn chuẩn “2/20” phổ biến ở các quỹ hedge và venture – phí quản lý 2%, phí hiệu suất 20%.

Thời kỳ thị trường crypto tăng mạnh, nhiều quỹ tổ chức tên tuổi – với quyền tiếp cận dự án rộng và thành tích nổi bật – thu phí vượt chuẩn ngành, như 2,5% hoặc 3% cho quản lý và tới 25% hoặc 30% cho hiệu suất. Pantera, quỹ bị Vaidya phê bình, là ví dụ điển hình cho mức phí cao này.

Khi thị trường phát triển, cấu trúc phí của các quỹ crypto bắt đầu thay đổi. Sau nhiều chu kỳ tăng – giảm và chịu áp lực từ LP cũng như khó khăn huy động vốn, quỹ ngày càng chuyển sang mô hình phí thấp. Các quỹ crypto mới ra mắt gần đây đã có những nhượng bộ – chẳng hạn giảm phí quản lý xuống 1–1,5% hoặc chỉ tính phí hiệu suất cao trên phần lợi nhuận vượt trội – nhằm tối ưu lợi ích nhà đầu tư.

Hiện tại, phần lớn quỹ hedge crypto vẫn áp dụng mô hình “2% quản lý, 20% hiệu suất” truyền thống, nhưng trung bình phí đã giảm do áp lực phân bổ vốn hiệu quả. Crypto Insights Group ghi nhận phí quản lý hiện trung bình khoảng 1,5%, còn phí hiệu suất – tùy chiến lược và thanh khoản – dao động từ 15% đến 17,5%.

Vì sao quy mô các quỹ crypto khó mở rộng

Bài viết của Vaidya cũng thổi bùng tranh luận về vấn đề mở rộng quỹ crypto. Ông thẳng thắn cho rằng, trừ một số ít ngoại lệ, phần lớn quỹ venture crypto quy mô lớn đều cho kết quả kém và gây thiệt hại cho LP. Dữ liệu mà Vaidya đưa ra nhằm nhắc nhở cộng đồng rằng mở rộng quỹ VC crypto đơn giản là không hiệu quả – các thương hiệu lớn với hậu thuẫn mạnh cũng không nằm ngoài quy luật đó.

Nhiều người đồng tình, cho rằng việc gọi vốn quá lớn ở các quỹ crypto giai đoạn đầu thực chất đã khiến hiệu suất đầu tư đi xuống. Pantera, a16z Crypto và Paradigm đều huy động các quỹ hàng tỷ USD trong những năm gần đây, nhưng việc triển khai lượng vốn khổng lồ vào thị trường crypto giai đoạn đầu là bài toán cực kỳ khó.

Do số lượng dự án hạn chế, quỹ lớn buộc phải đầu tư dàn trải vào nhiều startup, khiến mỗi dự án nhận vốn nhỏ và chất lượng thiếu đồng đều. Kết quả là, đa dạng hóa quá mức làm giảm khả năng đạt lợi nhuận vượt trội.

Ngược lại, các quỹ nhỏ và văn phòng gia đình, với nguồn vốn khiêm tốn hơn, có thể chọn lọc dự án kỹ lưỡng và tập trung vào các thương vụ chất lượng. Những người ủng hộ cho rằng chiến lược “nhỏ, linh hoạt” sẽ giúp vượt trội hơn thị trường. Vaidya cũng khẳng định trong phần bình luận: “Vấn đề không phải là token giai đoạn đầu, mà là quy mô quỹ,” và “quỹ crypto giai đoạn đầu lý tưởng phải nhỏ và linh hoạt.”

Tuy nhiên, một số ý kiến phản biện cho rằng nhận định này quá tuyệt đối. Họ lập luận rằng dù quỹ lớn có thể bị giảm hiệu suất khi đầu tư vào các dự án giai đoạn đầu, thì vai trò đóng góp rộng hơn cho ngành không thể bị phủ nhận chỉ bởi một khoản đầu tư thất bại. Quỹ crypto lớn thường có nguồn lực mạnh, đội ngũ chuyên môn sâu và mạng lưới rộng lớn. Họ hỗ trợ sau đầu tư và thúc đẩy hệ sinh thái – những ưu thế mà nhà đầu tư cá nhân hoặc quỹ nhỏ không có.

Bên cạnh đó, quỹ lớn có thể tham gia vào các vòng gọi vốn hoặc dự án hạ tầng quy mô lớn, cung cấp nguồn vốn sâu cho toàn ngành. Các blockchain công khai, sàn giao dịch và dự án tương tự thường cần nguồn đầu tư hàng trăm triệu USD – chỉ quỹ lớn mới đáp ứng được. Do đó, quỹ lớn có vai trò nhất định, nhưng cần điều chỉnh quy mô phù hợp thực tế thị trường, tránh mở rộng quá mức.

Nhiều người quan sát nhận định chỉ trích của Vaidya phần nào là động thái marketing. Là người đứng đầu văn phòng gia đình Arthur Hayes, ông tích cực xây dựng chiến lược quỹ khác biệt và huy động vốn – Maelstrom đang chuẩn bị ra mắt quỹ mới trên 250 triệu USD, nhằm mua lại các công ty hạ tầng và dữ liệu crypto quy mô vừa.

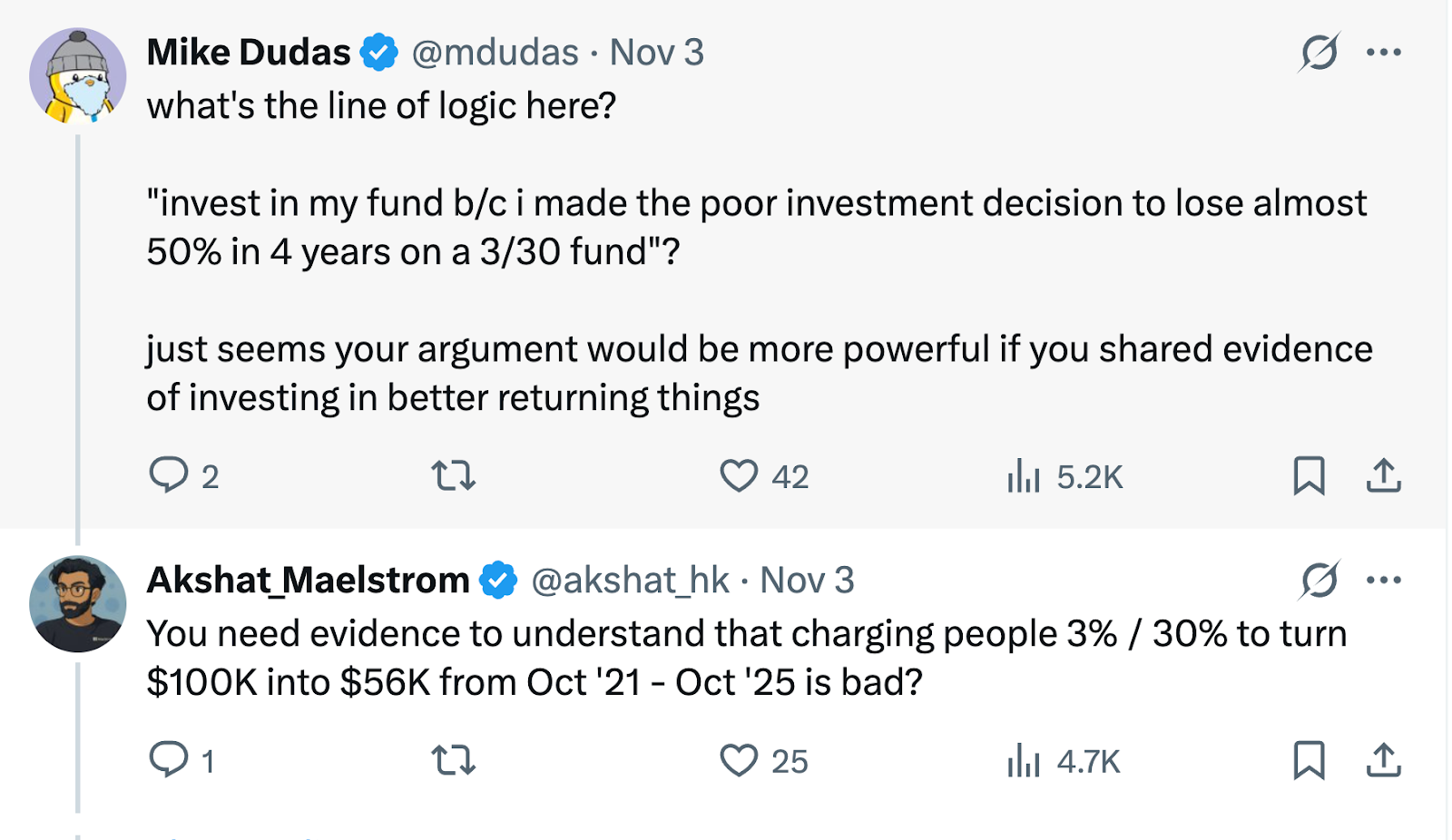

Như vậy, nhận xét của Vaidya cũng nhằm nhấn mạnh định hướng riêng của Maelstrom về đầu tư giá trị và dòng tiền. Mike Dudas, Đồng sáng lập 6th Man Ventures, cho rằng nếu Vaidya muốn quảng bá quỹ mới của văn phòng gia đình, ông nên thể hiện thành tích đầu tư thay vì công kích đối thủ để gây chú ý.

“Không có chiến lược nào vượt mua BTC”

Từ kinh nghiệm cá nhân, Vaidya so sánh lợi nhuận quỹ với chiến lược đơn giản là nắm giữ Bitcoin, đặt lại câu hỏi quen thuộc: Nhà đầu tư chỉ nên mua Bitcoin thay vì đưa tiền cho quỹ crypto?

Câu trả lời phụ thuộc vào chu kỳ thị trường.

Trong các chu kỳ tăng trưởng trước đây, một số quỹ crypto hàng đầu đã vượt xa hiệu suất của Bitcoin. Thời kỳ sôi động năm 2017 và 2020–2021, các nhà quản lý khéo léo đã đạt lợi nhuận vượt trội nhờ đầu tư sớm vào dự án mới hoặc sử dụng đòn bẩy.

Quỹ hàng đầu còn cung cấp quản lý rủi ro chuyên nghiệp và bảo vệ nhà đầu tư trước biến động mạnh. Ở thị trường giảm giá, khi Bitcoin giảm một nửa hoặc hơn, một số quỹ hedge có thể tránh mất mát lớn – thậm chí còn lãi – nhờ bán khống và quản lý rủi ro định lượng, giúp giảm biến động cho nhà đầu tư.

Với các tổ chức và cá nhân giàu có, quỹ crypto đem lại đa dạng hóa và tiếp cận chuyên nghiệp. Ngoài ra, quỹ tạo cơ hội mà cá nhân khó tiếp cận – như vòng gọi vốn token riêng, sở hữu cổ phần sớm và chiến lược DeFi sinh lời. Nhiều thương vụ seed mà Vaidya đề cập, đem lại lợi nhuận 20–75 lần, ở mức giá ban đầu cá nhân không thể tham gia – tất nhiên, nếu nhà quản lý quỹ thực sự có kỹ năng chọn và thực hiện thương vụ tốt.

Thị trường crypto biến động nhanh, đầu tư chuyên nghiệp và nắm giữ thụ động đều có vị trí, tùy mục tiêu và khẩu vị rủi ro.

Với các chuyên gia và nhà đầu tư crypto, tranh cãi quanh quỹ Pantera là dịp hữu ích để đánh giá hợp lý và chọn chiến lược đầu tư phù hợp, nhằm tối ưu tài sản trong thị trường liên tục biến động.

Lưu ý:

- Bài viết này được đăng lại từ [PANews]. Bản quyền thuộc về tác giả gốc [PANews, Zen]. Nếu có vấn đề về quyền tái bản, vui lòng liên hệ đội ngũ Gate Learn để được hỗ trợ theo quy trình chuẩn.

- Lưu ý: Quan điểm trình bày trong bài viết này chỉ là ý kiến cá nhân của tác giả, không phải tư vấn đầu tư.

- Các phiên bản ngôn ngữ khác của bài viết này do đội ngũ Gate Learn thực hiện. Vui lòng dẫn nguồn Gate khi chia sẻ hoặc tham khảo bài dịch.

Mời người khác bỏ phiếu

Nội dung

Bài viết liên quan

Mọi điều bạn cần biết về giao dịch theo chiến lược định lượng

Nghiên cứu của Gate: bitcoin điều chỉnh sau khi vượt qua mốc 70.000 đô la, số giao dịch trên chuỗi của Solana vượt qua Ethereum

Gate Research: Thị trường Crypto ổn định và phục hồi, Bitcoin thử nghiệm 57.600 đô la, Ethereum gặp khó khăn

Mùa Alt 2025: Sự xoay chuyển về cốt truyện và tái cấu trúc vốn trong một Thị trường Bull bất thường

Đô la trên Mạng giá trị - Báo cáo nền kinh tế thị trường USDC năm 2025