Чому я зробив ставку на MNT після падіння ринку?

Я не спеціалізуюся на механіці перп-ринків, тому не коментуватиму їхню роботу.

Натомість поділюся власною оцінкою ринку: наразі, на мою думку, відбувається структурна зміна тренду.

Увесь 2025 рік проходив під знаком суперництва DEX і CEX — це стало можливим завдяки появі Hyperliquid та ончейн-капітальних ринків. Обидва ці явища мали самостійні причини для існування. Ончейн-капітальні ринки вирізнялися низькою ліквідністю та низькою FDV із потужними пампами (numba go up), що робило їх надзвичайно привабливими: для росту цін вимагалося мінімум покупців, а масових скидань від ранніх інвесторів не було.

Perp DEXes набрали популярності через те, що Binance втрачав контроль над трейдерами — майже жоден новий токен не зростав у ціні: більшість лістингів (NXPC, Zerebro, perp-ринків) одразу падали у вартості. Це призвело до відтоку трейдерів, які почали вважати Binance ворожим та неефективним місцем для заробітку.

Я публічно обговорював ці дві тенденції під час їхнього формування і пам’ятаю, як зазначав, що ера домінування Binance поступово завершується саме через серію невдалих лістингів.

Проте вважаю, що наратив DEX vs CEX більше не буде головним рушієм. За сукупними показниками, цей тренд досяг піку місяць-два тому і відтоді поступово згасає.

Це не означає, що я негативно ставлюся до DEX, Perp DEX чи Hyperliquid. Просто цей наратив був асиметричним майже весь рік, але зараз такої явної асиметрії я вже не бачу. Наприклад:

1) З’явилося багато сильних perp-dex’ів (Lighter тощо), і конкуренція між ними стала жорсткою на ринку, який і так не є масштабним (а після ліквідації понад 20 млрд — ще менший).

2) До цього додалася низка подій на perp-dex’ах та DEX загалом за останні місяці — вони стали улюбленим майданчиком для інсайдерів і шахраїв.

Інцидентів безліч: інсайдер з Білого дому, північнокорейське відмивання, ончейн-шахрайства за участю знаменитостей, токени Milei, Trump тощо. DEX постраждали першими, але й на Perp DEXes припало чимало подібних історій із сумнівною етикою.

Прозорість Perp DEXes у цих випадках працювала проти них: великі гравці не хочуть ставати мішенню (Launchcoin, Jelly Jelly), фіксується явна діяльність інсайдерів, а ще — відкривається інформація про збитки. На CEX зазвичай показують тільки топ-переможців, а Perp DEXes демонструють і топ-збитків.

Можливо, це поки не суттєво, але уявіть, що Citadel підключиться, і всі побачать їхню серію невдач. Для традиційних фінансів приватність — ключова.

Жоден із цих епізодів не мав ефекту, подібного до TRUMP (що фактично знищив Onchain DEX), але їхній сукупний вплив поступово зростає.

3) І, звісно, події останніх днів за масштабом впливу на ринок були співмірні з TRUMP.

З огляду на все це, вважаю, що Perp DEXes більше не пропонують асиметричних можливостей. Важливо правильно зрозуміти мою думку.

Я залишаюся оптимістом щодо перпів як продукту загалом. Але як трейдер, чия спеціалізація — пошук асиметричних можливостей, мушу сказати: загальна сфера Perp DEX для мене вже не настільки цікава для інвестування.

Замість цього, на мою думку, на перший план вийде наратив CEX vs CEX. Можливо, це виглядає суперечливо, адже події останніх двох днів стосувалися також і централізованих бірж.

Але це лише грає на мою користь. Поясню свою логіку.

Наратив на ринку зараз доволі простий. Протягом останніх місяців для токенів були ключові критерії:

Власники мають бути мотивованими, бажано без венчурних фондів, які постійно розблоковують і скидають токени. Це спектр — від повністю розведених до повністю контрольованих пропозицій.

Продукт і дохід мають зростати.

Пріоритет для холдерів — токен повинен мати утилітарну функцію або чіткий фокус, на відміну від багатьох токенів, які формально відповідають першим двом пунктам, але ігнорують власників.

Повинен бути постійний додатковий попит.

Враховуючи ці метрики і події останніх двох днів, у криптовалюті виділяються лише три великі інвестовані сектори:

Provenance, Exchanges, Stablecoins.

Комбінуючи ці три сектори та описані вище критерії, потенційно інвестовані токени такі:

Provenance — BTC / ETH

Exchanges — BNB / HYPE / MNT / ASTER

Stablecoins — більшість DeFi-протоколів не відповідають цим трьом критеріям. Вважаю, що найкраща ставка на stablecoin — це частка в equity: CRCL або, ще краще, акції Tether.

Останні події ще раз переконали мене у важливості цих критеріїв. Мене абсолютно не цікавлять 99% токенів, де я змушений покладатися на CT — спільноту, яка не лише втратила багато грошей за тиждень, а й не має нових потоків (роздріб зараз ставить на мем-акції).

BTC та ETH — це класика: на них стабільний попит із боку традиційних фінансів, їм не потрібна виручка. Їхні наративи самодостатні.

Токени з сегменту альткоїнів — 99% не проходять фільтр. Єдиний сегмент, який мене цікавить, — це біржі.

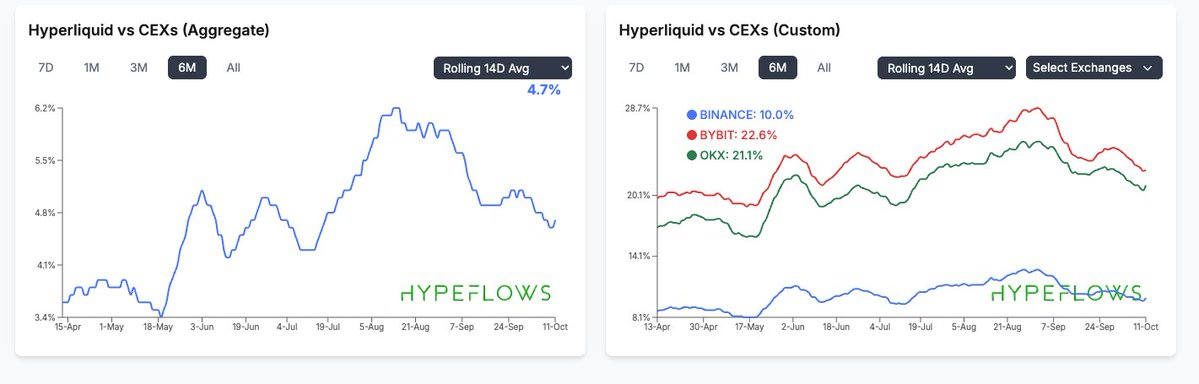

Повертаючись до CEX vs CEX. Що я маю на увазі? Я вже пояснив, як позиції Perp DEXes змінилися протягом року, й особливо — після флеш-крешу, який, на мою думку, остаточно змінив тренд.

Другий ефект "чорного лебедя" проявився на Binance — йдеться про те, як біржа впоралася з кризою. Не заглиблюватимусь у деталі (оскільки не вважаю себе експертом), але наведу приклади:

Найбільш показовий — USDe значно сильніше втратив прив’язку на Binance порівняно з Bybit, що завдало суттєвих збитків користувачам Binance.

Я не планую ставити проти Binance, адже біржа знову переграла наратива CEX vs DEX: повернення сезону BSC, ріст BNB вище $1 000 тощо. Binance — якісний продукт, що обслуговує мільйони користувачів у всьому світі.

ОДНАК, я вважаю, що це може бути початком етапу, коли новий CEX поступово відвоює більшу частку ринку. Як Lighter та інші кидають виклик Hyperliquid, так і CEX має простір для зростання.

І моя ставка проста: Bybit неодноразово демонстрував професіоналізм і розуміння ринку.

Bybit для мене — найбільш орієнтована на розвиток біржа серед великих. Наскільки відомо, це єдиний великий гравець, який так експериментує: акції, запуск Byreal (DEX на Solana), торгівля форексом, товарами тощо.

Вони нагадують Robinhood — команда, що постійно впроваджує нове, працює у дусі постійної ініціативи та змін. І критично важливо: їхній токен займає асиметричну позицію, виконуючи всі критерії:

Токени бірж забезпечують найбільший і найстійкіший попит серед усіх токенових моделей. Біржі з мільярдною капіталізацією вимагають від VIP-трейдерів купувати MNT для знижок на комісії — це постійний попит, який не залежить від "трендів тижня" чи ситуативної ліквідності, а формує стабільний тиск на купівлю.

Інтереси холдерів вирівняні з інтересами самої біржі, яка отримує дохід і не залежить від продажу токенів; навпаки, відсутність венчурних фондів тощо.

Зростання продукту та доходів — це факт.

Пріоритет для холдерів: MNT дає доступ до launchpool (нові токени).

Зараз позиція MNT за вартістю також виглядає асиметричною. За FDV токени WLFI, CRO, SUI, ADA оцінюються вище,

а за ринковою капіталізацією: SHIB, LTC, LINK тощо.

Нагадаю: BNB — четвертий серед усіх токенів після BTC, ETH, Tether.

Mantle — 34-й. Скажу відверто: останні дні ще раз переконали мене, що більшість токенів — це токсичний баласт, і для мене це останній бастіон надії.

Я схильний до HODL, мені не цікава спекуляція на "трендах тижня" (це не мій стиль); моя перевага — свінг-трейдинг. Тому презентую єдину монету, яку наразі тримаю.

gMNT.

(Повний текст моєї аналітики — у відповіді нижче)

Відмова від відповідальності:

- Ця стаття є републікацією з [0xkyle__]. Всі авторські права належать оригінальному автору [**]. Якщо у вас є питання щодо передруку, звертайтеся до команди Gate Learn для оперативного розв’язання.

- Відмова від відповідальності: позиція та думки, викладені у статті, належать виключно автору й не є інвестиційною порадою.

- Переклад на інші мови здійснюється командою Gate Learn. Якщо не зазначено інше, копіювання, розповсюдження чи плагіат перекладених матеріалів заборонені.

Поділіться

Пов’язані статті

Що таке Coti? Все, що вам потрібно знати про COTI

Що таке Стейблкойн?

Все, що вам потрібно знати про Blockchain

Що таке Gate Pay?

Що таке BNB?