Чому криптовалюта стає фінтехом, а фінтех інтегрується з криптовалютними технологіями

Криптовалюта або блокчейн — це децентралізована, глобальна платформа, на якій кожен може зберігати, переказувати, купувати/продавати, надавати/отримувати позики та вільно розпоряджатися своїми активами у будь-якій точці світу.

Ви повністю контролюєте свої кошти (самостійне зберігання) і взаємодієте з сервісами чи додатками так, що залишаєтеся власником активів.

Це протилежно до традиційної фінансової системи, де банки (фізичні чи необанки) зберігають ваші кошти та надають банківські послуги.

Гнучкість блокчейн-інфраструктури ідеально підходить для інституцій, які прагнуть оперативно переміщувати капітал, компаній, що розширюють платіжні можливості через стейблкоїни, або роздрібних інвесторів, які бажають ефективно управляти своїми активами.

У цій статті ми розглянемо трансформацію — від DeFi до Fintech та Web2/Web3, роль штучного інтелекту, зміни у галузі й нові можливості.

Почнемо ↓

Розповім про фінтех-стратегію Grab — одного з найпотужніших сервісів таксі та супердодатків у Південно-Східній Азії.

Grab почав із сервісу таксі в Малайзії, ставлячи за мету зробити поїздки безпечнішими та надійнішими. Платформа здобула популярність у Малайзії й розширилася до Філіппін, Таїланду, Сінгапуру та В’єтнаму.

Grab створив не лише додаток для таксі, а й платформу довіри в регіоні з обмеженою інфраструктурою та фрагментованими транспортними системами.

Згодом Grab розширив спектр послуг: приватні авто, мотоцикли, доставка їжі та посилок, інтегрований платіжний гаманець. Усі сервіси працюють в одному додатку, з єдиною базою водіїв та платіжною інфраструктурою, формуючи екосистему супердодатку.

Grab зрозумів, що гаманець і платіжна інфраструктура (GrabPay) — це основа, яка поєднує все: користувачі оплачують поїздки й доставки, зберігають кошти, здійснюють транзакції з продавцями, водії й кур’єри використовують для операцій, а фінансові дані та поведінка фіксуються.

Платіжна інфраструктура стала базою для партнерств Grab із кредитними та страховими стартапами, які надають фінансові продукти водіям (мікрокредити, страхування).

Нині GrabPay — це один із ключових регіональних електронних гаманців із розширеними фінансовими сервісами та інтеграціями (вбудовані фінанси, кредити для продавців і водіїв із внутрішньою оцінкою, співпраця з банками та телекомами).

Ідея зрозуміла.

tl;dr фінтех-стратегії Grab

- Створення платформи довіри з масштабною базою користувачів з обох боків — попиту й пропозиції (користувачі, водії, продавці/постачальники)

- Об’єднання всього через платіжну інфраструктуру/гаманець і збирання фінансових та поведінкових даних

- Формування вбудованих фінансових продуктів для спільноти на основі даних

- Grab став фінтех-компанією, яка глибоко інтегрує фінансові сервіси: заощадження, інвестиції, страхування, BNPL, цифровий банкінг

Сервіс таксі, доставка їжі ➔ Фінтех

Crypto <-> Fintech

Схожі стратегії Grab впроваджують Web3-проекти та Web2-компанії, тобто крипто набуває рис фінтеху, а фінтех — крипто.

Чому?

Розмір ринку криптовалюти (виручка від сервісів/додатків) суттєво менший, ніж у фінтеху, тому логічно масштабувати цінність крипто (DeFi, токенізація, стейблкоїни, кредитування/позики, прибутковість) для ширшого споживача.

Традиційна інфраструктура має бар’єри для інвестування, заощадження, доступу до банківських послуг; часто користувач змушений довіряти провайдеру, який зберігає його кошти. Криптовалюта/блокчейн — оптимальне рішення.

Кейс-стаді

1. EtherFi (Crypto ➔ Fintech)

@ ether_fi стартував як провайдер ліквідного рестейкінгу на @ eigenlayer у 2023 році, пропонуючи рестейкінг ETH і композитні DeFi-стратегії з eETH, weETH і стейблкоїнами для максимізації доходу. Команда акцентувала на ліквідності та композитності стратегій.

У 2025 році Etherfi оголосила курс на банківські сервіси й фінтех-функціонал, поєднуючи DeFi з повсякденними фінансовими задачами — витрати, збереження, заробіток, зв’язок крипто з фіатом, оплата рахунків, зарплатні сервіси.

Ключова інновація — Visa Cash Card, яка дозволяє напряму витрачати крипто або використовувати її як заставу для позики стейблкоїнів і витрат (без продажу активів). ~3% кешбек, токен-інцентиви, Apple Pay/Google Pay, некостодіальний характер карти — усе це привернуло користувачів і обсяги на платформу (та vault-продукти EtherFi).

Etherfi позиціонується як необанк, що переносить цінність DeFi до масового користувача. Легке кредитування в стейблкоїнах або дохідність ~10%+ на стейблкоїни — це привабливо для широкого ринку.

2. Stripe (Fintech ➔ Crypto)

@ stripe із 2010 року надавав просту платіжну інфраструктуру для розробників та онлайн-бізнесу. Stripe пропонує API для прийому платежів, керування підписками, боротьби з шахрайством, виплат і вбудованих фінансових сервісів, вирішуючи всі складнощі для продавців.

Згодом Stripe став повноцінною платформою фінансової інфраструктури, пропонуючи модульні API та продукти, які дозволяють будь-якій компанії створювати, інтегрувати й масштабувати фінансові сервіси без статусу банку.

- Stripe Connect: маркетплейси для глобальних виплат продавцям, водіям, креаторам, автоматизоване KYC і комплаєнс

- Stripe Billing: автоматизована підписка для SaaS

- Stripe Treasury: вбудовані фінанси (зберігання коштів, банківські сервіси)

- Stripe Issuing: миттєве створення та керування фізичними й віртуальними картами

- Stripe Radar: інтегрована ML-система виявлення шахрайства

Stripe поступово інтегрує крипто-інфраструктуру — купує Bridge (інфраструктура платежів у стейблкоїнах), Privy (інфраструктура криптогаманців/онбордингу), а також розробляє власний платіжний блокчейн L1 (Tempo).

Stripe прагне стати фундаментом для глобальних платежів нового покоління, об’єднуючи фіат, стейблкоїни та ончейн-рішення на єдиній платформі для розробників, створюючи програмовані, безмежні гроші будь-де і будь-коли.

Що це все означає?

Крім цих двох лідерів, є чимало компаній, які прагнуть зайняти свою нішу — як у напрямку Crypto ➔ Fintech, так і навпаки.

Суть у тому, що DeFi і TradFi, Web2 і Web3 зливаються, а блокчейн стає основною інфраструктурою реальної економіки.

DeFi TVL може зрости у 10 разів — з $174 млрд до $1,74 трлн протягом 5 років. У сфері wealth management обертається $140 трлн, і навіть ~1% у DeFi — це реалістично.

Стейблкоїни можуть стати рушієм для масових додатків і платформ (незалежно від емітента) та надавати дохід користувачам.

Спотові, деривативні й prediction-маркети виходять на масовий рівень, оскільки цінність торгівлі крипто, токенізованими акціями, ончейн-комодітіз, будь-якими активами — події, політика, макро, Taylor Swift — величезна. Кожна компанія захоче контролювати ці канали користувачів.

Через конвергенцію секторів корпоративні продажі та стратегії, орієнтовані на масового споживача, стають необхідністю.

Крипто “проекти” мають ставати “стартапами”. Деградація поступається професіоналізму, а довіра — ключова.

Розробники мають продавати свої DeFi-платформи бізнесу, інтегрувати vault-продукти у фінтех-додатки чи wealth management, створювати корпоративні sales-команди, розуміти ризики/комплаєнс і безпеку — це визначає вибір підприємств.

Перші приклади вже є — крипто-команди впевнено виходять за межі CT

- @ Polymarket отримує інвестиції від материнської NYSE (оцінка $9 млн post-market), розширює prediction-маркети на TradFi, формує індустрію прогнозування

- @ flock_io співпрацює з урядами, банками, міжнародними інститутами та компаніями для реалізації приватних AI-рішень. Команда Flock — над традиційними галузями та ринками капіталу.

- @ pendle_fi інтегрує TradFi/Wallstreet в ончейн-продукти відсоткових ставок — пули з KYC, permissioned

- @ Mantle_Official запускає UR Global Neobank — “перший блокчейн-необанк”: мультиактивний рахунок (швейцарський IBAN), Mastercard із SWIFT, SEPA, SIC, L1/L2 для ramping, самостійне зберігання, майбутня інтеграція DeFi (дохід на баланс, Mantle-native DeFi)

- @ useTria стартував із BestPath, AI-мережі для пошуку найкращих маршрутів свопів у EVM, SVM та інших VM (Sentient, Talus, Polygon, Arbitrum Orbit інтегровані). Tria розширився до необанківських/фінтех-сервісів — cash card, дохід із активів, прямі витрати в альткоїнах.

- Біржі створюють вбудовані фінанси в ончейн-гаманцях — точка входу у DeFi (і згодом TradFi), наприклад OKX wallet, Binance Wallet.

- І багато крипто-команд запускають крипто-карти

Здається, @ CelsiusNetwork йшов у правильному напрямку — нативна дохідність по Bitcoin, ETH і стейблкоїнах, сервіси: дохід на депозити, забезпечені кредити, платежі, дебетова карта. Ідея правильна, але провал через слабке управління, ризики та відсутність прозорості.

Як Web3 AI інтегрується?

Для простоти є три ключові напрямки

- Виконати роботу

- Забезпечити довіру до AI, який виконує роботу

- Залучити таланти для розвитку AI

Виконати роботу

Оскільки крипто — це насамперед фінансові сценарії, AI-системи, що покращують DeFi, прогнозування та трейдинг, є основним напрямом для Web3 AI-розробників.

Трейдингові агенти/копілоти, AI-динамічні DeFi-стратегії, персоналізовані DeFi-агенти, напр. @ Cod3xOrg, @ Almanak__, @ gizatechxyz

Prediction AI/ML-команди — прогнозування цін активів, результатів, погоди тощо, напр. @ sportstensor, @ SynthdataCo, @ sire_agent

AI і ML-системи будуються поверх існуючих криптовалютних вертикалей (DeFi), забезпечуючи кращу доступність, зниження складності, підвищення прибутковості та управління ризиками.

Забезпечити довіру до AI, який виконує роботу

Сліпо довіряти AI не можна, як і людині. Не варто покладатися на інфраструктуру чи людей, які стоять за AI. Кому ж довіряти?

Собі — все перевіряєте самостійно.

Саме тут потрібна верифікована інфраструктура

Ethereum ERC-8004 — шар довіри, “паспорт” для AI; Google’s AP2 і Coinbase x402 — платіжна система/інфраструктура (стейблкоїни й традиційна інфраструктура), що дозволяє агентам здійснювати транзакції між собою чи з Web2-сервісами.

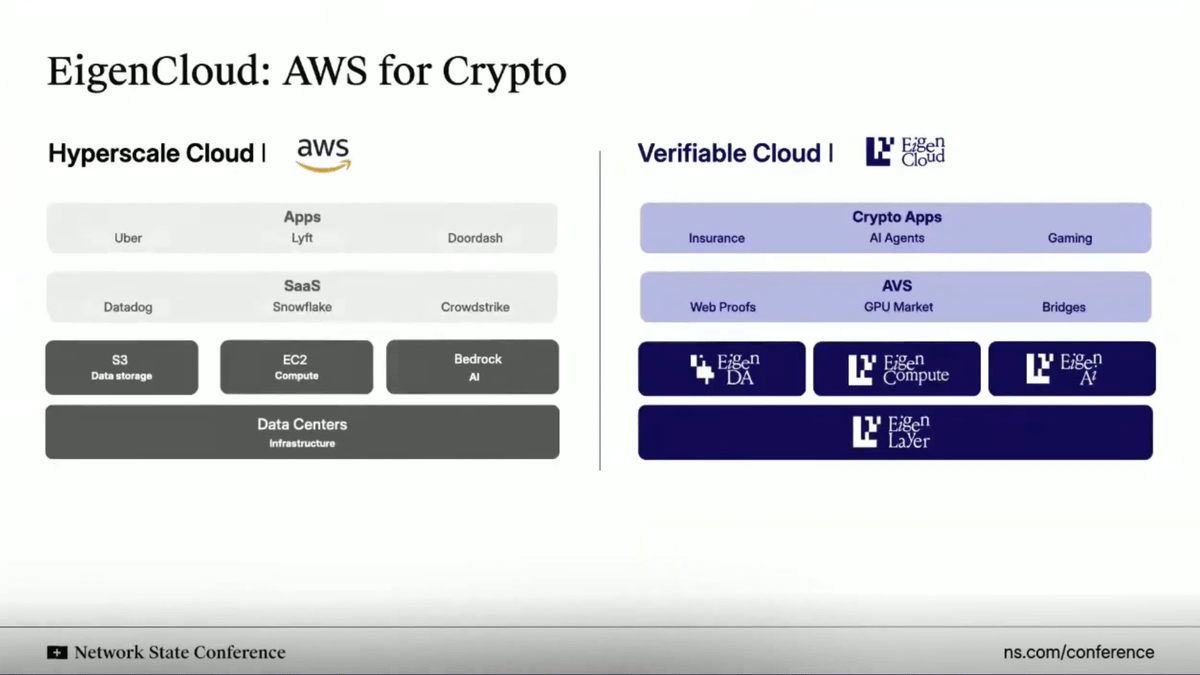

Як AWS Cloud, @ eigenlayer створює верифіковану хмарну інфраструктуру для всього. Замість запуску на централізованих серверах Eigen дозволяє виконувати обчислення офчейн і верифікувати результати ончейн.

Рішення EigenAI та EigenCompute ідеально підходять для AI-агентів/додатків (трейдингових агентів) і DeFi-сценаріїв.

Eigen має примітив deterministic inference — LLM-агенти видають ідентичні результати для однакових вводів, тобто працюють детерміновано, без “галюцинацій”.

Як рестейкінг ETH гарантує смарт-контракти, EIGEN гарантує/атестує AI-агентів/додатки. Будь-хто може повторити інференс, перевірити результат і впевнитися в ідентичності вихідних даних.

Це дозволяє: (i) трейдингові агенти не виходять з-під контролю; (ii) рекомендаційні механізми у соцмережах залишаються стабільними й захищеними від підробки; (iii) автономні агенти надійно зберігають кошти — їхні висновки можна перевірити й аудирувати (вирішується проблема “галюцинацій”).

Залучити таланти для розвитку AI

AI/ML-інженери — серед найбільш затребуваних спеціалістів. Якщо ви справді сильний — вас запрошують у топові AI-лабораторії. Якщо дуже сильний — створюєте свою компанію.

Або долучаєтесь до дарвініанських AI-екосистем

Ці екосистеми пропонують KPI-інцентиви для “майнерів”, “тренерів” — тих, хто запускає AI/ML-моделі для вирішення конкретних задач. Якщо ваш результат якісний — отримуєте суттєві винагороди.

Bittensor і @ flock_io — найвідоміші дарвініанські AI-екосистеми, де “майнери” й “тренери” можуть заробляти 6–7-значні суми на рік залежно від результативності та стейку в екосистемі.

Мета таких екосистем — через винагороди залучати таланти, формуючи активну спільноту розробників для вирішення конкретних задач. Фінальна ціль — коли дохід від рішень перевищує витрати на винагороди (фінансування талантів).

Ми бачимо ефективність такого підходу: предиктивні моделі Bittensor перевершують ринкові бенчмарки, а Flock реалізує приватні AI-рішення для великих інституцій та урядів — ООН, Гонконг тощо.

Узагальнення

Криптовалюта, фінтех і штучний інтелект об’єднуються, створюючи нову фінансову операційну систему.

У центрі — конвергенція інфраструктури

- Крипто-інфраструктура стає програмованим, безмежним шаром розрахунків для інтернету.

- Фінтех дає UX, комплаєнс і довіру для масового прийняття.

- AI — це рівень прийняття рішень і автоматизації, що оптимізує ліквідність, персоналізацію та користувацький досвід.

Стейблкоїни стають невидимим шаром для споживчих додатків, ончейн-ідентичність і верифіковані обчислення формують довіру між AI-агентами/додатками, традиційними інституціями та інтегрованим DeFi-фінтехом, відкриваючи нові прибуткові можливості. Мільйони нових користувачів отримують пряме володіння, прозорість і глобальний доступ до капіталу та інтелекту.

Особисто: Дякую за прочитання! Ця стаття — скорочена версія (для моїх розгорнутих думок переходьте на Substack)

І якщо цікавлять нові DeAI-проекти, слідкуйте за серією The After Hour на моєму Substack.

Відмова від відповідальності: Цей документ призначений лише для інформаційних і розважальних цілей. Думки, викладені тут, не є і не повинні розглядатись як інвестиційна порада чи рекомендація. Одержувачі мають самостійно провести аналіз із урахуванням особистих фінансових обставин, цілей і толерантності до ризику (ці параметри не враховані у документі) перед інвестуванням. Документ не є пропозицією чи закликом купити/продати будь-які згадані активи.

Відмова від відповідальності:

- Стаття перепублікована з [Defi0xJeff]. Усі права належать оригінальному автору [Defi0xJeff]. Якщо виникли питання щодо перепублікації, звертайтесь до команди Gate Learn, і вони оперативно вирішать запит.

- Відмова від відповідальності: Погляди та думки, викладені у статті, є особистою позицією автора й не становлять інвестиційну пораду.

- Переклад статті іншими мовами здійснює команда Gate Learn. Якщо не зазначено інше, копіювання, поширення або плагіат перекладу заборонено.

Пов’язані статті

Що таке Coti? Все, що вам потрібно знати про COTI

Що таке Стейблкойн?

Все, що вам потрібно знати про Blockchain

Що таке Gate Pay?

Що таке BNB?