У грудні на ринку дорогоцінних металів саме срібло, а не золото, стало центральним активом і найяскравішим гравцем місяця.

Срібло стрімко зросло з $40 до $50, потім $55 і $60, долаючи історичні цінові рівні майже безперервно, залишаючи ринку мінімум часу для корекції.

12 грудня спотова ціна срібла коротко досягла рекордної позначки $64,28 за унцію, після чого різко розвернулася. Від початку року срібло додало майже 110%, суттєво випереджаючи золото із приростом 60%.

Це зростання виглядає «цілком раціонально», але саме така раціональність робить ситуацію особливо ризиковою.

Криза за зростанням

Чому ринок піднімає срібло?

Бо воно дійсно цього заслуговує.

З погляду класичної ринкової логіки всі фактори збігаються.

Очікування нових знижень ставки Федеральної резервної системи знову активізували інтерес до дорогоцінних металів. Останні слабкі показники зайнятості та інфляції налаштовують ринок на подальші зниження ставок на початку 2026 року. Срібло реагує різкіше за золото, як актив із вищою чутливістю.

Індустріальний попит також підсилює зростання. Вибухове розширення сонячної енергетики, електромобілів, дата-центрів і інфраструктури штучного інтелекту підкреслило подвійний статус срібла: як дорогоцінного і як промислового металу.

Глобальні запаси скорочуються, що лише посилює тиск. Видобуток у Мексиці та Перу у четвертому кварталі не досяг очікуваних рівнів, а запаси зливків на основних біржах зменшуються щороку.

На цій основі зростання срібла виглядає як ринковий «консенсус» — навіть як давно назріле переоцінювання.

Однак справжній ризик прихований глибше:

Підйом срібла виглядає логічно, але стабільності йому бракує.

Головна причина — срібло не золото. Воно не має універсальної підтримки і не захищене «національними командами».

Стійкість золота забезпечується активними закупівлями центральних банків по всьому світу. За три роки вони придбали понад 2 300 тонн золота, збільшивши баланси як розширення суверенного кредиту.

Ситуація із сріблом інша. Офіційні золоті резерви центральних банків перевищують 36 000 тонн, а офіційних запасів срібла практично не існує. Без підтримки центральних банків срібло залишається без системного стабілізатора під час екстремальної волатильності і стає типовим «осиротілим активом».

Розрив у глибині ринку ще більший. Золотом щодня торгують на $150 млрд, сріблом — лише на $5 млрд. Якщо золото — це Тихий океан, то срібло — лише невелике озеро.

Ринок срібла невеликий, з обмеженою кількістю маркет-мейкерів, низькою ліквідністю і обмеженими фізичними запасами. Найважливіше: основний спосіб торгівлі — не фізичне срібло, а «паперове»: ф’ючерси, деривативи та ETF домінують.

Ця структура є джерелом ризику.

У неглибоких ринках великі капітальні потоки можуть швидко змінити всю картину.

Цього року саме це й сталося: раптовий приплив капіталу швидко підняв ціни на ринку з низькою глибиною, відправивши їх у стрімке зростання.

Short squeeze на ф’ючерсах

Справжнім драйвером зростання срібла стала не фундаментальна логіка, а цінова війна на ринку ф’ючерсів.

Зазвичай спотова ціна срібла трохи вища за ф’ючерсну — це логічно, адже зберігання фізичного срібла коштує грошей, а ф’ючерси — лише контракти, тому дешевші. Ця різниця називається «spot premium» (спотова премія).

Але з третього кварталу цього року ця логіка змінилася.

Ф’ючерсні ціни стали систематично перевищувати спотові, і розрив лише збільшувався. Що це означає?

Хтось агресивно підвищує ціни на ф’ючерси. «Futures premium» (ф’ючерсна премія) виникає у двох випадках: або ринок надзвичайно оптимістичний щодо майбутнього, або хтось організовує short squeeze (примусовий викуп коротких позицій).

Оскільки фундаментальні показники срібла покращуються поступово — попит на сонячну енергію та нові технології не зросте за кілька місяців, а видобуток не зникне миттєво — агресія на ф’ючерсному ринку більше схожа на другий варіант: капітал підштовхує ціни ф’ючерсів вгору.

Ще більше занепокоєння викликають аномалії на ринку фізичних поставок.

Історичні дані COMEX, найбільшої світової біржі дорогоцінних металів, показують, що менше 2% ф’ючерсних контрактів закриваються фізичною поставкою; решта 98% — грошовим розрахунком або переносом.

Однак за останні місяці фізичні поставки срібла на COMEX значно перевищили історичні середні. Все більше інвесторів втрачають довіру до «паперового срібла» і вимагають реальні зливки.

Схожі тенденції спостерігаються і в ETF на срібло. Незважаючи на великі притоки, частина інвесторів викуповує паї саме у вигляді фізичного срібла, а не одиниць фонду. Такий «run-like» (масовий викуп) тиск знижує резерви ETF у сріблі.

Цього року всі три основні ринки срібла — COMEX у Нью-Йорку, LBMA у Лондоні та Шанхайська металургійна біржа — зіткнулися з хвилями викупу.

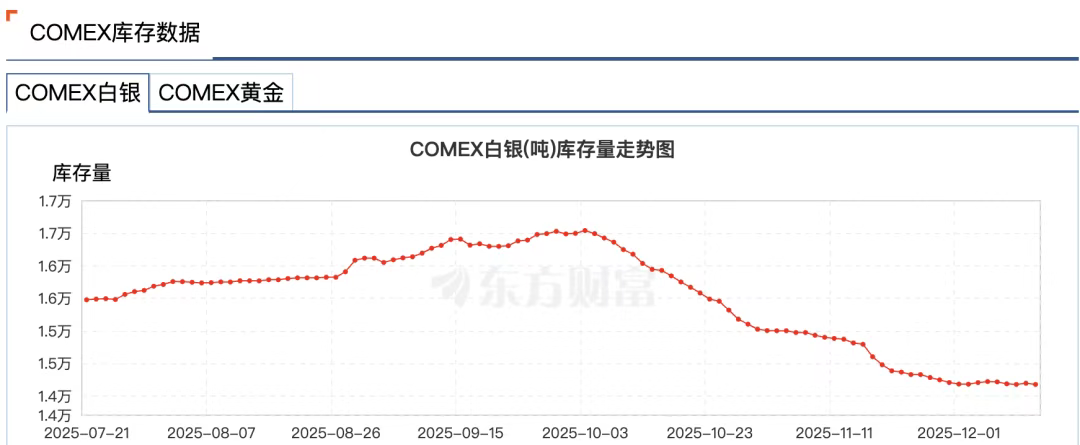

За даними Wind, протягом тижня 24 листопада запаси срібла на Шанхайській біржі золота знизилися на 58,83 тонни до 715,875 тонни — найнижчого рівня з 3 липня 2016 року. Запаси срібла на COMEX впали з 16 500 тонн на початку жовтня до 14 100 тонн, що становить падіння на 14%.

Причина очевидна: під час циклу зниження ставок у доларах США інвестори не бажають розраховуватися у USD. Ще одне питання — чи можуть біржі реально забезпечити достатню кількість фізичного срібла.

Сучасний ринок дорогоцінних металів фінансалізований. Більшість «срібла» існує у вигляді записів у книгах, а реальні зливки багаторазово закладаються, позичаються і використовуються в деривативах по всьому світу. Одна унція фізичного срібла може одночасно забезпечувати десяток різних претензій.

Відомий трейдер Andy Schectman зазначає, що LBMA у Лондоні має лише 140 млн унцій плаваючого запасу, тоді як щоденний обсяг торгівлі — 600 млн унцій, а «паперових» претензій — понад 2 млрд на ті ж 140 млн унцій.

Система «fractional reserve» (часткове резервування) працює у нормальних умовах, але якщо всі одночасно вимагатимуть фізичну поставку, ринок зіткнеться з кризою ліквідності.

Коли на горизонті криза, фінансові ринки часто демонструють особливе явище — «pulling the plug» (вимкнення ринку).

28 листопада на CME сталася аварія, яка тривала майже 11 годин через «проблеми з охолодженням дата-центру», що призвело до зупинки оновлення котирувань ф’ючерсів на золото і срібло на COMEX.

Збіг стався саме тоді, коли срібло пробивало історичні максимуми. Того дня спотова ціна срібла перевищила $56, а ф’ючерси — $57.

Ринкові чутки стверджували, що збій був спрямований на захист маркет-мейкерів товарного ринку від екстремальних ризиків і потенційних масових збитків.

Пізніше оператор дата-центру CyrusOne пояснив інцидент людською помилкою, що породило ще більше теорій змови.

Отже, зростання, спричинене short squeeze на ф’ючерсах, зробило срібло надзвичайно волатильним. Срібло фактично перейшло з традиційної «тихої гавані» у категорію високоризикових активів.

Хто керує процесом?

У цій історії з short squeeze ключовим гравцем є JPMorgan Chase.

Причина проста: JPMorgan — визнаний світовий лідер на ринку срібла.

З 2008 по 2016 рік трейдери JPMorgan маніпулювали цінами на золото і срібло.

Методи були прямолінійними: розміщення великих ордерів на купівлю чи продаж ф’ючерсів на срібло для створення ілюзії попиту чи пропозиції, залучення інших учасників, а потім скасування ордерів в останню мить для отримання прибутку на цінових коливаннях.

Ця практика, відома як spoofing (імітація), призвела до штрафу $920 млн для JPMorgan у 2020 році — рекордної одноразової санкції від CFTC.

Але справжня маніпуляція ринком має глибші корені.

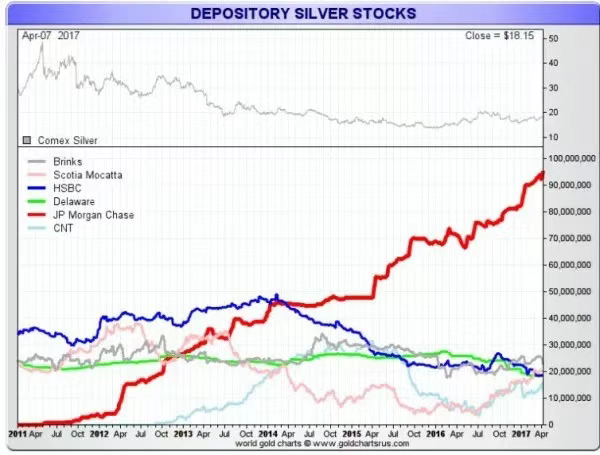

JPMorgan використовував масштабний short selling (продаж коротких позицій) і spoofing на ф’ючерсному ринку для заниження ціни срібла, після чого акумулював фізичний метал за зниженими цінами.

Починаючи з піку ціни срібла у 2011 році біля $50 JPMorgan почав накопичувати срібло у власному сховищі на COMEX, збільшуючи запаси, навіть коли інші великі інституції скорочували свої — у певний момент компанія володіла до 50% всіх запасів срібла на COMEX.

Ця стратегія використовувала структурні недоліки ринку срібла: ціни на «паперове» срібло визначають ціни на фізичне, і JPMorgan може впливати на обидва ринки, залишаючись одним із найбільших власників фізичного металу.

Яку роль відіграє JPMorgan у поточному short squeeze на сріблі?

Зовні JPMorgan виглядає як «оновлена» компанія. Після врегулювання у 2020 році вона провела масштабну реформу комплаєнсу, найнявши сотні нових спеціалістів.

Зараз немає доказів участі JPMorgan у поточному squeeze, але його вплив на ринок срібла залишається значним.

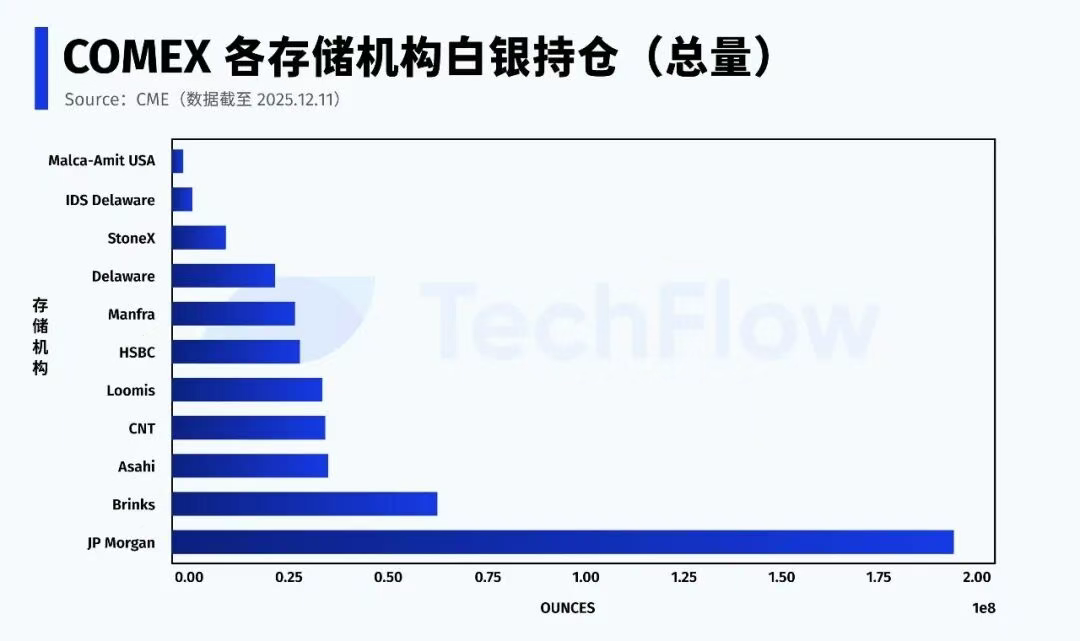

За даними CME на 11 грудня JPMorgan володіє близько 196 млн унцій срібла (власних і брокерських) у системі COMEX — майже 43% всіх запасів біржі.

JPMorgan також є кастодіаном ETF на срібло (SLV). Станом на листопад 2025 року компанія зберігала 517 млн унцій срібла вартістю $32,1 млрд.

Важливо, що для «Eligible» срібла (доступного для поставки, але ще не зареєстрованого) JPMorgan контролює понад половину загального обсягу.

У будь-якому short squeeze головна боротьба зводиться до двох питань: хто може надати фізичне срібло і чи (та коли) це срібло буде допущене до пулу поставок.

На відміну від попередньої ролі великого шортера, зараз JPMorgan стоїть на «срібних воротах».

Зараз зареєстроване срібло, доступне для поставки, становить лише близько 30% від загального обсягу. Коли більшість «Eligible» срібла зосереджена у кількох інституціях, стабільність ринку ф’ючерсів залежить від рішень невеликої групи ключових гравців.

Паперова система руйнується

Якщо підсумувати нинішній ринок срібла одним реченням, воно буде таким:

Зростання триває, але правила змінилися.

Ринок пройшов точку неповернення — довіра до «паперової системи» срібла руйнується.

Срібло не унікальне; аналогічна зміна відбувається і на ринку золота.

Запаси золота на нью-йоркській ф’ючерсній біржі постійно скорочуються. Зареєстровані запаси золота неодноразово досягали мінімумів, змушуючи біржу перерозподіляти зливки з резервів «Eligible», які спочатку не призначалися для поставки.

Капітал у світі тихо мігрує.

Понад десятиліття основні активи були максимально фінансалізовані — ETF, деривативи, структурні продукти, леверидж — усе можна було сек’юритизувати.

Тепер більше капіталу переходить із фінансових активів у фізичні, які не залежать від фінансових посередників чи кредитних гарантій — передусім у золото і срібло.

Центральні банки стабільно і суттєво збільшують свої золоті резерви, майже виключно у фізичній формі. Росія заборонила експорт золота, а навіть західні країни, такі як Німеччина і Нідерланди, вимагають репатріації золота, що зберігається за кордоном.

Впевненість зараз важливіша за ліквідність.

Коли пропозиція золота не може задовольнити стрімке зростання фізичного попиту, капітал шукає альтернативу — і срібло стає природним вибором.

Цей перехід до фізичних активів — це боротьба за монетарну цінову владу у світі ослабленого долара та деглобалізації.

За жовтневим звітом Bloomberg, світові потоки золота переміщуються із Заходу на Схід.

Дані US CME та London Bullion Market Association (LBMA) свідчать, що з кінця квітня понад 527 тонн золота залишили сховища Нью-Йорка та Лондона — двох найбільших західних ринків — тоді як імпорт золота основними азійськими споживачами, такими як Китай, різко зріс. У серпні імпорт золота до Китаю досяг чотирирічного максимуму.

У відповідь до кінця листопада 2025 року JPMorgan переведе команду з торгівлі дорогоцінними металами із США до Сінгапуру.

Зростання цін на золото і срібло сигналізує про повернення до «золотого стандарту» у мисленні. Хоча повне повернення малоймовірне у короткостроковій перспективі, одне очевидно: той, хто контролює більше фізичного металу, має більший вплив на ціноутворення.

Коли музика зупиниться, місце за столом залишиться лише у тих, хто тримає реальне золото і срібло.

Заява:

- Ця стаття передрукована з [TechFlow]. Авторське право належить оригінальному автору [Xiao Bing]. Якщо у вас є заперечення щодо передруку, зверніться до команди Gate Learn, і ми оперативно розглянемо ваше питання згідно з встановленою процедурою.

- Відмова від відповідальності: Погляди і думки, висловлені у цій статті, належать лише автору і не є інвестиційною порадою.

- Інші мовні версії цієї статті перекладені командою Gate Learn. Не копіюйте, не розповсюджуйте і не плагіатіть переклади без посилання на Gate.