Регулювання: найвищий бар’єр, який мають здолати prediction markets

Ключові тези

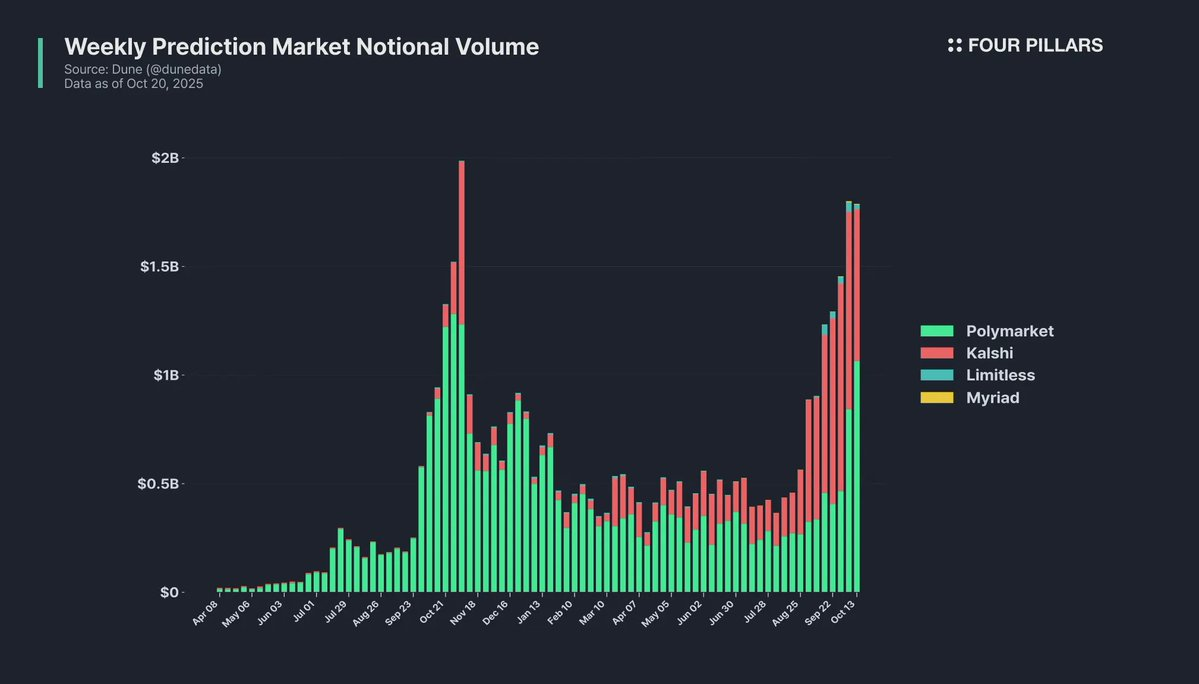

- Зростання ринків прогнозування зробило дотримання регуляцій стратегічною перевагою, що підтверджено стрімким розвитком Kalshi. Polymarket був заблокований у США через санкції CFTC, тоді як Kalshi, маючи офіційні ліцензії, захопив лідерство завдяки агресивному маркетингу та розширенню.

- Фрагментоване регуляторне поле світу стримує розвиток ринків прогнозування, а консервативна політика країн Азії — основна перешкода. У США пом’якшення регулювання за адміністрації Трампа, тоді як Корея, Сінгапур і Таїланд розцінюють ринки прогнозування як незаконний гральний бізнес або блокують доступ.

- Децентралізація та демонстрація суспільної цінності ринків прогнозування можуть стати ключем до вирішення регуляторних питань у консервативних країнах. Зниження ризиків маніпуляцій через протоколи міжсуб’єктивних рішень (наприклад, EigenLayer) і акцент на корисності як академічного та економічного хеджування необхідні для чіткого розмежування із азартними іграми.

1. Як регулювання змінює ландшафт ринків прогнозування

1.1 Стрімкий розвиток Kalshi

Безпосереднім поштовхом для зростання Kalshi стала поява у відомому серіалі “South Park”. У вересні цього року в одному з епізодів було висміяно індустрію ринків прогнозування, Kalshi згадувалися як ключовий гравець, а персонажі використовували мобільний додаток Kalshi. Відразу після виходу серії ринкова частка Kalshi різко зросла, що підтвердило: суспільний резонанс призводить до реального приросту користувачів.

Однак основу для такої маркетингової активності створив регуляторний статус Kalshi. Polymarket був заблокований для користувачів із США через санкції CFTC, а Kalshi, маючи легальні ліцензії, міг ексклюзивно працювати на американському ринку. Дотримання регуляцій стало не просто запобіжником від юридичних ризиків, а стратегічним ресурсом для агресивного просування та партнерств.

Досвід Kalshi свідчить: відповідність регуляторним вимогам у галузі прогнозування — це не обмеження, а ключова складова конкурентної боротьби. Водночас тема регулювання ринків прогнозування залишається однією з найменш обговорюваних у спільноті. Мета цієї статті — дослідити складне регуляторне поле та необхідні кроки для його подолання.

2. Регулювання ринків прогнозування та реакції основних платформ

2.1 Регулювання ринків прогнозування

У США ринки прогнозування контролює Commodity Futures Trading Commission (CFTC), згідно із законом Commodity Exchange Act (CEA). Сервіси ринків прогнозування юридично визначаються як “контракти на події” або “бінарні опціони” — деривативи, що оплачуються нульовою чи фіксованою сумою залежно від настання події.

Сучасні ринки прогнозування зобов’язані дотримуватися складних процедурних і структурних вимог:

- Відповідність CEA: необхідне прозоре управління, контролюючі механізми й антикорупційні заходи. Біржі повинні подавати та отримувати схвалення докладних регламентів, що реалізують ці принципи.

- Обмеження подій: ринки, пов’язані з тероризмом, вбивствами, війною, гральним бізнесом або незаконною діяльністю, заборонені. Дозволено контракти на економічні показники і погодні події.

- Комітет регуляторного контролю: створюється із осіб без судимостей, відповідальних за нагляд за виконанням програми, управління кадрами та підготовку щорічних звітів.

- Зберігання даних торгів: усі торгові дані мають зберігатися у доступній базі протягом 5 років згідно з правилами CFTC.

- Запобігання маніпуляціям: CEA категорично забороняє неконкурентний трейдинг, wash trading, spoofing, front-running тощо. Платформи мають створювати розвинені системи для виявлення й блокування таких дій.

Крім того, кожна біржа прогнозування має дисциплінарні та апеляційні органи для забезпечення справедливих процедур і механізми визначення ринкових результатів.

У сфері визначення результатів Kalshi та Polymarket обрали різні моделі. Kalshi використовує централізований комітет для остаточного рішення щодо результату, а Polymarket впровадив децентралізовану систему UMA Oracle. UMA працює за оптимістичним принципом: результат приймається автоматично, якщо протягом 2 годин немає спору, а у разі спору рішення приймають власники токенів UMA шляхом голосування.

2.2 Регуляторна невизначеність

Інтерпретація ринків прогнозування як азартних ігор породжує регуляторні колізії. Особливо гострі суперечки виникають між Unlawful Internet Gambling Enforcement Act (UIGEA) і нормами CFTC. UIGEA виключає діяльність, регульовану CFTC, із санкцій, що відкриває можливості для арбітражу й обходу місцевих законів та податків. У жовтні 2025 року Комісія з контролю азартних ігор Пенсильванії попередила Конгрес про суперечності між федеральним законодавством щодо деривативів і чинними нормами штатів, наголосивши на ймовірності тривалих конфліктів між державним і федеральним регулюванням.

Особливо гострі суперечки виникають у сферах спорту та розваг. Коли Kalshi запустив спортивні ринки у січні 2025 року, шість штатів (зокрема Невада, Нью-Джерсі, Меріленд) негайно видали приписи про припинення діяльності, стверджуючи, що Kalshi провадить нелегальні ставки, порушуючи закони штатів. Kalshi відповів, посилаючись на норми федерального пріоритету.

2.3 Регуляторні виклики для протоколів ринків прогнозування

2.3.1 Polymarket

Джерело: Cointelegraph

Polymarket активно розвивався після старту у червні 2020 року, але у січні 2022 року отримав штраф $1,4 млн і був змушений заблокувати користувачів із США через рішення CFTC про незареєстровану біржу. Після цього Polymarket два роки працював лише поза США. CFTC визначила, що послуги Polymarket є “свопами” за CEA і можуть надаватися лише на біржах з ліцензіями Designated Contract Markets (DCM) або Swap Execution Facilities (SEF).

У листопаді 2024 року ФБР провело обшук у CEO Shayne Coplan, підозрюючи доступ для користувачів із США, однак у липні 2025 року ситуація змінилася. Polymarket придбав QCX LLC — біржу деривативів із ліцензіями CFTC. Завдяки цій угоді Polymarket отримав ліцензії DCM та DCO (Derivatives Clearing Organization), а у вересні отримав від CFTC лист про невжиття заходів щодо звітності та зберігання даних по свопах, офіційно повернувшись на ринок США.

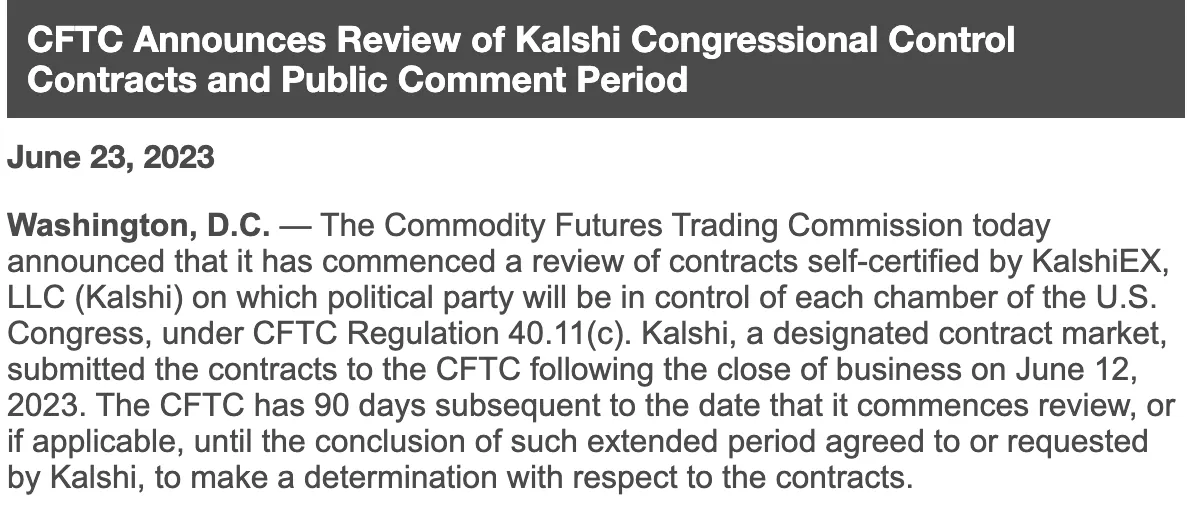

2.3.2 Kalshi

Kalshi з самого початку обрав шлях повної відповідності нормам. 5 листопада 2020 року Kalshi першим в історії США отримав статус DCM, затверджений CFTC, для торгівлі контрактами на події.

Джерело: CFTC

Втім, коли Kalshi самостійно сертифікував і запустив ринок щодо контролю Конгресу у червні 2023 року, CFTC заявила, що це є ставками, незаконною діяльністю за законами штатів і суперечить суспільним інтересам. У листопаді Kalshi подала позов до федерального суду і здобула перемогу у вересні 2024 року. Після відкликання апеляції CFTC Kalshi остаточно вирішила регуляторний конфлікт.

Після перемоги Kalshi активно розширила спортивні ринки прогнозування: у січні 2025 року запущено ринки NFL, NHL, NBA, NCAA у всіх 50 штатах. Під час March Madness обсяг торгів перевищив $500 млн, але шість штатів (у тому числі Невада та Нью-Джерсі) видали приписи про припинення діяльності. Kalshi у відповідь посилалася на федеральний пріоритет, а у травні 2025 року федеральний суд Нью-Джерсі ухвалив рішення на користь Kalshi.

2.3.3 Інші платформи

Окрім Polymarket і Kalshi, під регуляторний нагляд США потрапили різні біржі прогнозування. PredictIt — приклад платформи, що стартувала як дослідницький проєкт у Victoria University of Wellington (Нова Зеландія) у 2014 році, отримала лист CFTC про невжиття заходів, але працювала з жорсткими лімітами — $850 на контракт і 5 000 трейдерів. Після відкликання листа у серпні 2022 року та наказу закрити платформу, PredictIt отримала позитивне рішення суду у липні 2025 року. У вересні 2025 року їй схвалили ліцензію DCM, що забезпечило офіційний статус біржі деривативів.

Crypto.com запустила спортивні ринки прогнозування у 16 штатах у партнерстві з Underdog після отримання ліцензії на маржинальні деривативи у вересні 2025 року, але зіштовхнулася із судовими викликами на рівні штатів, зокрема частковими поразками у Неваді. Railbird, новий ринок прогнозування, отримав лист CFTC про невжиття заходів у серпні 2025 року, дозволяючи працювати у вузькому сегменті корпоративного хеджування ризиків.

2.3.4 Лібералізація регуляторного середовища США для ринків прогнозування

Як показують ці приклади, хоча уряд США тримав ринки прогнозування у жорстких рамках, ситуація фундаментально змінюється з адміністрацією Трампа. Президент Трамп особисто публікував коефіцієнти Polymarket у Truth Social, а Дональд Трамп-молодший — платний радник Kalshi та член ради директорів Polymarket. Його компанія 1789 Capital інвестувала десятки мільйонів доларів у Polymarket. 29 вересня 2025 року голова SEC Пол Аткінс і виконуюча обов’язки голови CFTC Керолайн Фам оголосили про масштабну гармонізацію, заявивши про готовність переглядати можливості для контрактів на події незалежно від юрисдикції та запобігати регуляторним прогалинам.

3. Виклик для ринків прогнозування: фрагментація глобального регуляторного поля

Поки у США ринки прогнозування поступово легалізуються, у багатьох інших регіонах ситуація протилежна. Фрагментоване регуляторне поле створює серйозні проблеми для глобальних платформ, а консервативна політика в Азії особливо стримує їхній розвиток.

3.1 Підхід азійських країн

Корейські регулятори займають надзвичайно консервативну позицію щодо ринків прогнозування. Всі ринки ставок регулюються Національним законом про сприяння спорту, а всі сайти ставок, крім “Sports Toto” під контролем держави, вважаються незаконними, а користувачі й оператори — підлягають покаранню. Єдиний дозволений Sports Toto пропонує обмежені ставки лише на конкретні види спорту, під наглядом держави, із лімітом 100 000 KRW (~70 USD) на квиток.

Джерело: Maeil Business Newspaper, провідне економічне ЗМІ Кореї.

Під час кризи імпічменту екс-президента Юн Сук Йоля на старті 2025 року на Polymarket з’явилося багато контрактів на корейські політичні події, що викликало значний суспільний і медійний резонанс. Корейські медіа одностайно визначили Polymarket як “незаконний приватний toto”, наголосивши, що за чинним законом Кореї учасники ринків прогнозування можуть бути притягнуті до відповідальності за азартні ігри на основі принципу персональності.

Сінгапур також розцінює ринки прогнозування як азартні ігри. У січні 2025 року уряд Сінгапуру повністю заблокував Polymarket, визначивши його як нелегального оператора онлайн-гемблінгу згідно із Gambling Control Act. За цим законом користувачі нелегальних платформ можуть отримати штраф до 10 000 SGD і до 6 місяців ув’язнення.

Таїланд оголосив про підготовку блокування Polymarket на пресконференції Technology Crime Suppression у січні 2025 року, через порушення закону про азартні ігри за використання криптовалюти на гемблінг-платформах.

Отже, країни Азії дотримуються гранично консервативного підходу до ринків прогнозування, і з огляду на значну частку Азії у світовому крипторинку, це стане вирішальним чинником для майбутнього розширення ринків прогнозування.

3.2 Західні кейси регулювання

Франція заблокувала Polymarket у листопаді 2024 року. Національний регулятор ігрового ринку (ANJ) встановив, що Polymarket надає онлайн-ігри та ставки без французької ліцензії, підкресливши: ставки, навіть із використанням криптовалюти, у Франції незаконні.

Канада забороняє ринки прогнозування відповідно до рішення 2017 року про заборону бінарних опціонів із терміном до 30 днів для роздрібних інвесторів. У квітні 2025 року Комісія цінних паперів Онтаріо підписала угоду на 200 000 CAD із компаніями, пов’язаними з Polymarket, при цьому Polymarket визнав порушення регуляцій у Канаді.

Натомість Велика Британія займає більш ліберальні позиції. Financial Conduct Authority (FCA) веде перемовини про запуск ринків прогнозування у Великій Британії разом із Robinhood, який відзначає максимальний попит саме у Великій Британії та Європі.

4. Висновки: майбутнє ринків прогнозування та подолання регуляторних бар’єрів через децентралізацію

Як показано, глобальне регуляторне поле для ринків прогнозування надзвичайно складне через різні регіональні підходи й правові трактування. Така фрагментація є суттєвою перепоною для платформ у розвитку глобальної бази користувачів і стабільній роботі. Хоча децентралізовані протоколи ринків прогнозування прагнуть транскордонних операцій за допомогою блокчейну, регуляторні органи багатьох держав — особливо азійських, чутливих до азартних продуктів — як і раніше віддають перевагу національному законодавству й можуть обмежити діяльність платформ та доступ користувачів через блокування доменів і прямі санкції щодо операторів. Polymarket і Kalshi вже опанували ринок США, але потенціал глобальних ринків, зокрема азійських, ігнорувати не можна. Без участі Азії, яка забезпечує значну частку світового обсягу торгівлі криптовалютами, справжня глобалізація ринків прогнозування недосяжна.

Для розвитку ринків прогнозування потрібні системні зусилля з усунення причин жорсткого регулювання, що може призвести до тестових запусків у регуляторних пісочницях.

Основні причини жорсткого регулювання ринків прогнозування:

- Ризик маніпуляцій: у багатьох сучасних ринках прогнозування публікація статусу голосування може спричинити ефект “стада”, дозволяючи великим капіталам формувати тренди. Маніпуляції можливі, якщо визначення результату здійснюється кількома особами чи без прозорості.

- Упередженість громадської думки: якщо ймовірність події можна маніпулювати через великі інвестиції, ринки прогнозування здатні впливати на громадську думку й, зрештою, на реальні результати. Це особливо критично для політичних і соціальних подій.

Нечітка межа з азартними іграми: оскільки ринки прогнозування — це ставки на ймовірність події, багато регуляторів розглядають їх як азартні ігри.

Крім нечіткої межі з азартними іграми, дві інші проблеми частково вирішуються децентралізацією. Децентралізовані оракульні системи з міжсуб’єктивними протоколами, як EigenLayer, підвищують прозорість визначення результату й стійкість до маніпуляцій. Стимулювання багатьох валідаторів до чесного репортингу через економічні стимули й покарання шахраїв через slashing-механізми знижує ризик маніпуляцій. Хоча виклики до справедливості governance-механізмів (наприклад, UMA protocol) залишаються, EigenLayer забезпечує кращу справедливість через challenge and slashing, forkable token systems.

Проблема межі з азартними іграми потребує довгострокової стратегії. Технічних рішень недостатньо — необхідні емпіричні кейси суспільної користі. Академічні ринки прогнозування (Iowa Electronic Markets, Good Judgment Project) вже довели більшу точність у політичних і економічних прогнозах, ніж класичні опитування. На основі успішних кейсів потрібно постійно комунікувати: ринки прогнозування — це не гральний бізнес, а механізм агрегування інформації через колективний інтелект.

З часу заснування зернових ф’ючерсів у Чикаго в 1848 році деривативні ринки розширилися від аграрних товарів до фінансових активів. У добу соцмереж класифікація індивідуальних думок і прогнозів як нового класу активів і пропозиція контрактів на події на їх основі — природна еволюція. Як зазначає співзасновник Kalshi Mansour, ринки прогнозування — “демократизація хеджування” і найефективніший інструмент для інвесторів і МСП для хеджування ризиків.

Майбутнє ринків прогнозування залежить від конструктивного діалогу і співпраці регуляторів, операторів платформ і технологічних розробників. Замість безумовних заборон потрібна збалансована регуляторна модель, що поєднує інновації із захистом споживачів. Довгостроково країни, які повністю забороняють ринки прогнозування, і ті, що розвивають їх під наглядом, суттєво відрізнятимуться за інформаційною ефективністю та фінансовими інноваціями. Очікуємо, що ринки прогнозування стануть ключовою інфраструктурою сучасної економіки для управління невизначеністю та використання колективного інтелекту.

Застереження:

- Стаття передрукована з [FourPillarsFP]. Всі права належать оригінальному автору [@ SiwonHuh]. У разі заперечень щодо передруку звертайтеся до команди Gate Learn, яка оперативно вирішить питання.

- Відмова від відповідальності: думки, викладені у статті, є особистою позицією автора та не є інвестиційною порадою.

- Переклади іншими мовами здійснює команда Gate Learn. Якщо не зазначено інше, копіювання, поширення чи плагіат перекладів заборонені.

Поділіться

Контент

Ключові висновки

1. Трансформація ринків прогнозів у результаті регуляторних змін

2. Особливості регулювання ринків прогнозів та відповіді ключових платформ

3. Основна проблема ринків прогнозів: роздрібненість міжнародного регуляторного поля

4. Висновки: перспективи ринків прогнозів і подолання регуляторних обмежень через децентралізацію

Пов’язані статті

Що таке Coti? Все, що вам потрібно знати про COTI

Що таке Стейблкойн?

Все, що вам потрібно знати про Blockchain

Що таке Gate Pay?

Що таке BNB?