Аналіз змін ринкового ритму Bitcoin

Ключові висновки:

- Пропозиція Bitcoin змінюється дедалі плавніше: довгострокові власники розподіляють активи хвилями, а нові учасники ринку поглинають монети. Це демонструє поетапний перехід права власності.

- На частку лише спотових ETF Bitcoin та Strategy припадає близько 57% зростання пропозиції короткострокових власників із початку 2024 року. Сьогодні вони охоплюють майже чверть усіх BTC, що були активними протягом останнього року.

- Реалізована волатильність стабілізується, вказуючи на зрілу ринкову структуру з домінуванням інституційного попиту і подовженими ринковими циклами.

Вступ

Після оновлення історичних максимумів на початку року Bitcoin перебуває в консолідації, тимчасово опустившись нижче $100 000 вперше з червня. Комбінація макроекономічних ризиків, слабкості акцій і однієї з найбільших ліквідацій у криптоіндустрії призвела до зниження настроїв і темпів припливу, поставивши під сумнів життєздатність поточного бичачого тренду. Крім цього, зросли побоювання через великі переміщення чи продажі монет “OG-китами”, що тисне на BTC і ринок загалом, який нині оцінюється приблизно у $3,6 трлн після останніх просідань.

Втім, ончейн-дані Bitcoin додають важливий аналітичний зріз. У цьому випуску Coin Metrics State of the Network розглядаємо, як зміни у поведінці власників і ключові фактори попиту формують ринкові настрої та визначають ритм циклу. Аналізуючи динаміку активної пропозиції й канали попиту, оцінюємо, чи означають останні рухи фіксацію прибутків наприкінці циклу, чи це глибший зсув у структурі власності Bitcoin.

Розподіл пропозиції та інституційне поглинання

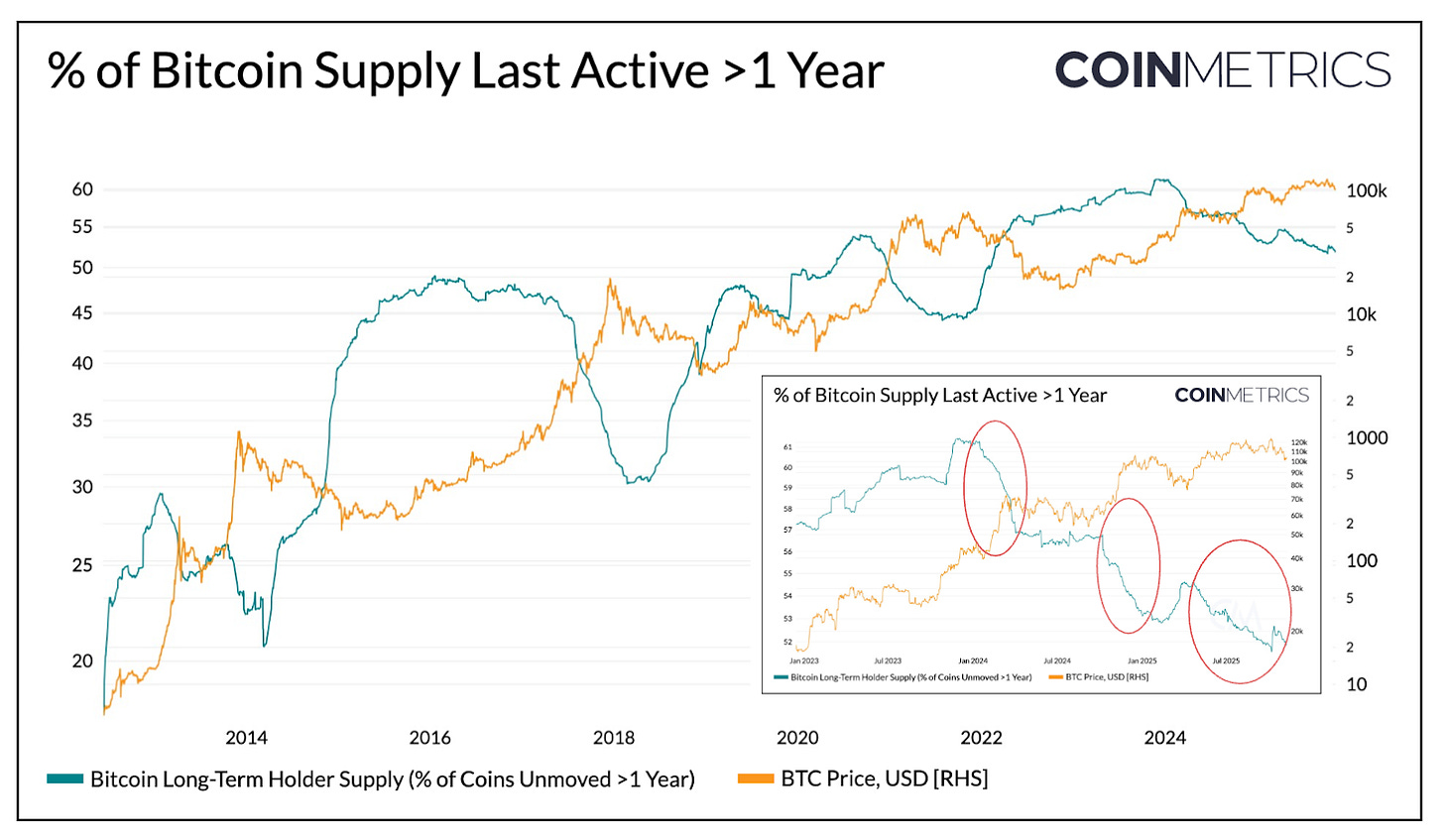

Активна пропозиція

Почнемо з активної пропозиції Bitcoin, яка відображає розподіл монет за віковими групами залежно від часу останньої транзакції в мережі. Це дозволяє зрозуміти, скільки монет залишаються неактивними (“сплячими”) і скільки — рухались нещодавно (також відомі як “HODL Waves”).

Далі виділено частку пропозиції Bitcoin, яка не переміщувалася понад рік, — це індикатор пропозиції довгострокових власників (LTH). Історично цей показник зростає у ведмежі періоди, коли монети акумулюють довгострокові власники, і знижується під час бичачих фаз, коли монети продають із прибутком і розподіляють на ринку.

Джерело: Coin Metrics Network Data Pro

Станом на сьогодні приблизно 52% із 19,94 млн Bitcoin в обігу не переміщалися понад рік — це менше, ніж близько 61% на початку 2024 року. Як зростання у ведмежі фази, так і зниження в бичачі стали більш поміркованими: розподіл відбувався хвилями у I кварталі 2024 року, III кварталі 2024 року та нещодавно у 2025-му. Це свідчить, що довгострокові власники розподіляють монети поступово, розтягуючи перехід права власності.

ETF та DAT як рушії попиту

Натомість пропозиція короткострокових власників (монети, активні за останній рік) стабільно зростає з 2024 року, оскільки раніше “сплячі” монети повертаються в обіг. Це збіглося зі стартом спотових ETF Bitcoin і швидким нарощенням резервів Digital Asset Treasuries (DAT), що створило нові сталі канали попиту для перерозподілених монет.

На листопад 2025 року 7,83 млн BTC були активними протягом останнього року, тоді як на початок 2024 року цей показник становив 5,86 млн BTC — приріст приблизно на 34% за рахунок повернення монет із довготривалого зберігання. За той же період казначейства спотових ETF Bitcoin та Strategy збільшили резерви із близько 600 000 BTC до 1,9 млн BTC, поглинувши майже 57% чистого приросту пропозиції короткострокових власників. Разом ці інструменти охоплюють близько 23% усієї пропозиції короткострокових власників.

Попри певне зниження припливів останнім часом, загальна тенденція — це поступове перетікання монет у стійкіші довгострокові канали власності, що є унікальною особливістю цього ринкового циклу.

Джерело: Coin Metrics Network Data Pro & Bitbo Treasuries (Примітка: у пропозиції ETF не враховано Fidelity’s FBTC, у DAT враховано Strategy)

Поведінка короткострокових і довгострокових власників

Тренди реалізованої прибутковості підкреслюють поміркованість у динаміці пропозиції Bitcoin. Spent Output Profit Ratio (SOPR) вимірює, чи продають власники монети з прибутком чи збитком, і дозволяє аналізувати поведінкові патерни різних груп у ринкових циклах.

У попередні цикли і довгострокові, і короткострокові власники зазвичай фіксували прибутки й збитки одночасно та різко. Нині цей зв’язок послабився: SOPR довгострокових власників трохи перевищує одиницю, що свідчить про стабільну фіксацію прибутку та зважений розподіл у періоди сили ринку.

Джерело: Coin Metrics Network Data Pro

SOPR короткострокових власників залишається поблизу рівня беззбитковості, що пояснює стримані настрої на ринку: багато хтось перебуває поруч із собівартістю. Розбіжність між групами сигналізує про більш збалансовану фазу ринку, коли інституційний попит поглинає монети замість різких “бумів і падінь”, як раніше. Сталий вихід SOPR короткострокових власників вище 1 стане підтвердженням посилення імпульсу.

Хоча ширший відкат зменшить прибутковість для всіх груп, загальна картина — поступовий обіг пропозиції та фіксація прибутку, що розтягує ритм ринкового циклу Bitcoin.

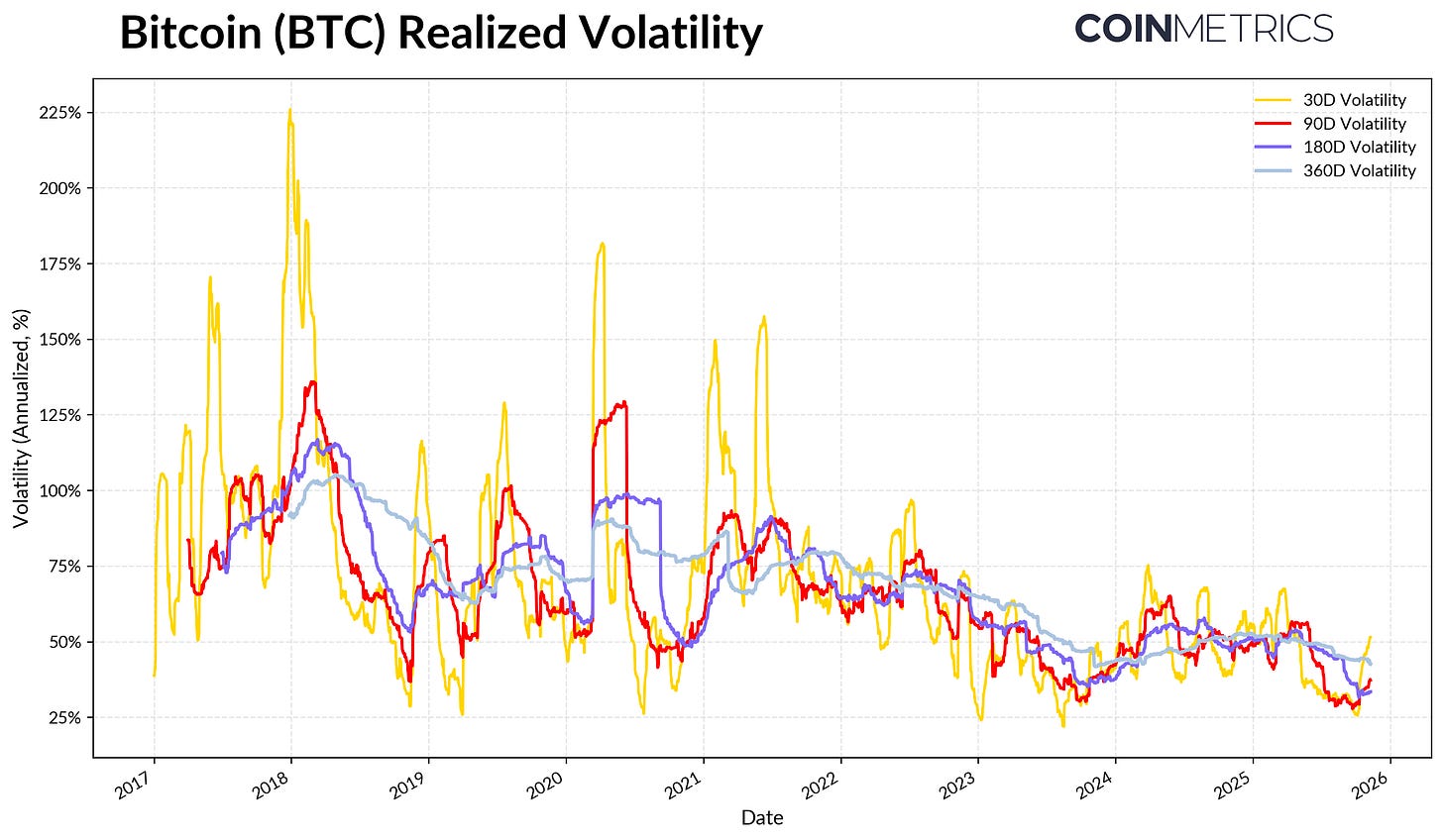

Зниження волатильності Bitcoin

Структурна поміркованість простежується і у волатильності Bitcoin, яка тривалий час знижується. За останні 30, 60, 180 і 360 днів реалізована волатильність стабілізувалася на рівні 45-50%, що значно нижче за “вибухові” минулі цикли бумів і спадів. Сьогодні волатильність Bitcoin усе більше нагадує великі технологічні акції, що свідчить про його зрілість як активу. Це результат як зростання ліквідності, так і інституційної участі інвесторів.

Для керуючих активами така знижена волатильність підвищує привабливість BTC у портфелях, особливо з огляду на динамічну кореляцію з макроактивами, такими як акції й золото.

Джерело: Coin Metrics Market Data Pro

Висновки

Ончейн-тренди Bitcoin свідчать: нинішній цикл розгортається у поміркованих, подовжених фазах, без ознак ейфоричних піків, характерних для минулих бичачих ринків. Пропозиція розподіляється хвилями, а значна її частка поглинається сталими каналами попиту — ETF, DAT і ширшим інституційним володінням. Це означає зрілішу ринкову структуру, зниження волатильності й швидкості обігу, а також подовження циклів.

Однак подальший розвиток ринку залежить від стійкого попиту. Сповільнення припливів до ETF, тиск на DAT, масові ліквідації та SOPR короткострокових власників на рівні беззбитковості свідчать про фазу переналаштування. Стійке зростання пропозиції довгострокових власників (монети неактивні понад рік), вихід SOPR вище 1, відновлення припливів у спотові ETF Bitcoin і стейблкоїни будуть ключовими сигналами відновлення сили.

Надалі зниження макроекономічної невизначеності, покращення ліквідності та регуляторні зрушення здатні прискорити припливи й подовжити бичачий тренд. Попри охолодження настроїв, ринок залишається стабільнішим після нещодавньої корекції, завдяки зростанню інституційних каналів та впровадженню ончейн-інфраструктури.

Застереження:

- Стаття є передруком із [Coin Metrics State of the Network]. Усі права належать автору [Tanay Ved]. Якщо маєте зауваження щодо передруку, звертайтеся до команди Gate Learn для оперативного вирішення.

- Відмова від відповідальності: погляди й оцінки, наведені у цьому матеріалі, є виключно думкою автора й не є інвестиційною порадою.

- Переклад іншими мовами здійснюється командою Gate Learn. Якщо не зазначено інше, копіювання, поширення чи плагіат перекладених матеріалів заборонені.

Поділіться

Контент

Пов’язані статті

Детальний опис Yala: створення модульного агрегатора доходності DeFi з $YU стейблкоїном як посередником

Від випуску активів до масштабованості BTC: еволюція та виклики

Що таке майнінг BTC?

Що таке Bitcoin?

Що таке крипто-наративи? Топ-наративи на 2025 рік (оновлено)